險資配置權益類資產最高可占到上季末總資產45%

2020-07-26 14:27:25

證券市場紅周刊 2020年28期

中金公司:事實上,大公司的權益類配置甚至從未接近原先30%的監管上限。因此,本次新規對大多數保險公司的股票配置的實際影響有限,更不等同于保險資金加倉股票;對于償付能力充足率在100%和150%之間的公司,本次新規將權益類投資監管比例上限從30%下調至20%,可能導致部分中小公司權益配置比例超標,新規允許在12個月內逐步調整到位,對股票市場影響有限;新規體現了監管機構對于規范經營的保險機構放松管制的思路和對資本市場健康發展的支持,我們認為客觀上對市場情緒有一定利好。我們繼續看好港股中資國有保險股和A股保險板塊。

申萬宏源:差異化監管下并非全部險企均能提升權益投資上限。新規明確險資應堅持價值投資、長期投資和審慎投資原則,健全績效考核指標體系,并強調重點配置流動性強、業績較好、分紅穩定的品種。考慮權益配置對償付能力的影響,低估值、高股息、經營穩定的藍籌品種仍是險資在低利率環境中獲取超額收益的重要選擇品種。我們預計短期內險企難以盲目迅速加倉,長期來看通過二級市場增持、舉牌、定增等方式逐步提升權益持倉是明智之選。近年來,監管扶優限劣差異化思路一脈相承。新規下有望倒逼險企提升資產負債管理能力,強化合規經營意識,未來龍頭險企的經營能力將會進一步提升。

東方證券:新規放開險企權益投資比例,但需要匹配更高的償付能力,對于經營穩健的龍頭險企來說,權益投資上限的提高將有效提升權益投資靈活性,改善中長期利差權益水平。新規同時規定保險公司投資單一上市公司股票不得超過該上市公司總股本的10%,此舉將有利于進一步分散類別和品種投資風險。但由于當前全行業權益投資占投資資產占比剛超過13%,整體來看,新規將從長期角度引導險資增配合適的權益資產,利好資本市場長期流動性穩定提升。

華泰證券:參考美國401K養老金投資管理經驗,截至20Q1,其總資產規模5.6萬億美元,權益類資產約1.8萬億美元,配置比例占比32.8%,其中美國境內權益資產占比24.1%,美國境外8.7%,較高的權益資產占比一方面為金融市場帶來長期穩定的資金來源,呵護市場平穩運行;另一方面也為養老金資產提供長期穩健收益的支撐。我們認為此次保險資金權益投資比例上限的提高一方面順應了監管層一直倡導的引導長期資金入市的指引;另一方面也有利于提振市場信心,打造長期健康的資本市場。

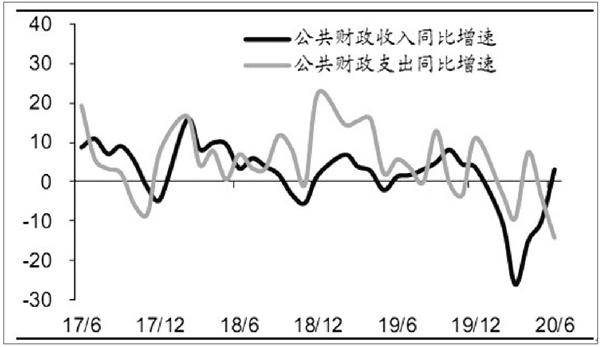

圖說

6月全國一般公共預算收入18504億元,同比增速3.2%,一般公共預算支出26130億元,同比增速-14.4%。總體判斷收入增速首次轉正,支出降幅有所擴大。經濟逐漸復蘇,收支持續改善。二季度GDP同比增速大幅回升轉正至3.2%,意味著疫情沖擊過后經濟已逐漸復蘇,由此也帶動財政收入增速自4月以來逐步走高,6月財政收入增速更是在年內首次轉正。疫情消退疊加經濟復蘇,在一定程度上也減輕了財政支出壓力,財政收支狀況持續改善。

——摘自海通證券宏觀經濟研究報告