中南建設(shè)高成長低盈利隱憂

2020-07-26 14:30:36謝澤鋒

英才 2020年7期

謝澤鋒

從建筑包工隊(duì)到中國前20大房企,中南集團(tuán)歷經(jīng)32年;其房地產(chǎn)業(yè)務(wù)銷售額從100億到突破1000億用了六年時(shí)間;而從1000億到2000億,中南置地計(jì)劃僅用兩年時(shí)間。

如果說中南集團(tuán)創(chuàng)始人陳錦石奠定了中南商業(yè)大廈的基石,其女兒陳昱含執(zhí)掌的中南置地則帶領(lǐng)中南進(jìn)入了躍進(jìn)式發(fā)展的階段。

單從銷售額和營收利潤來看,陳昱含的戰(zhàn)績有目共睹。在她加入中南之后,三年里帶領(lǐng)中南置地業(yè)績從2015年的225億增長到2018年的1466億,連續(xù)三年年銷售額增幅均在50%以上,最終實(shí)現(xiàn)5.5倍的增長。2019年度,中南置地實(shí)現(xiàn)銷售金額1960.5億元,銷售面積1540.7萬平方米,同比分別增長33.7%和34.6%。

根據(jù)克而瑞排名,中南置地位列2019年房企銷售排行榜第十六位。2019年中南建設(shè)(000961.SZ)實(shí)現(xiàn)營業(yè)收入718.3億元,歸屬于上市公司股東的凈利潤41.6億元,同比增長89.8%。其中,中南建設(shè)房地產(chǎn)營收515.9億元,同比分別增長85.2%及45.5%。

中南置地對速度有著過高的憧憬,在2017年初,陳昱含明確喊出“中南置地要在3年內(nèi)進(jìn)入行業(yè)前十,劍指3000億元目標(biāo)”的口號。

3000億的槍聲已經(jīng)打響,但最終卻并沒有實(shí)現(xiàn)。在疫情和房地產(chǎn)調(diào)控雙重壓力下,眾多大型房企紛紛降低速度修煉內(nèi)功,而中南置地計(jì)劃2020年銷售額沖刺2300億,相對應(yīng)的增速率是15%,這個(gè)目標(biāo)并不算低。

需要警惕的是,高速奔跑背后,中南置地的凈負(fù)債率依然處于高位,融資成本也接近10%,毛利率不升反降……2020年,中南置地還能否高歌猛進(jìn)?

陳昱含的“難”

對于2019年,陳昱含在年度工作總結(jié)大會(huì)上只用了一個(gè)字總結(jié)——“難”。

她說,2019年,中南置地太難了,爬坡過坎,倍感艱辛。但她同時(shí)指出,“難”可能會(huì)是未來的一種常態(tài)。“熬得過去就出眾,熬不過去就出局。”

令人印象深刻的是,速度已經(jīng)不再是這位85 后掌門人的口頭禪,取而代之的是不斷地反思。

對于中南置地的問題,陳昱含坦言:“中南置地存在盈利能力和產(chǎn)品能力兩大短板。盈利能力方面,地價(jià)成本偏高、產(chǎn)品做錯(cuò)或溢價(jià)能力不足導(dǎo)致了毛利顯著低,同時(shí)規(guī)模優(yōu)勢不足導(dǎo)致了費(fèi)用顯著高。”

可以說,這個(gè)判斷是準(zhǔn)確的,中南置地盡管體量龐大,但盈利能力卻十分孱弱。公司營收、利潤實(shí)現(xiàn)穩(wěn)步增長的同時(shí),其毛利率卻再度下滑。

財(cái)報(bào)顯示,截至2019年12月31日,中南建設(shè)的綜合毛利率為16.7%,同比下降2.81個(gè)百分點(diǎn)。其中,房地產(chǎn)業(yè)務(wù)毛利率為17.93%,同比下降2.3個(gè)百分點(diǎn),處在行業(yè)平均毛利率水平之下;建筑業(yè)務(wù)毛利率也較去年同期下降2.58個(gè)百分點(diǎn),僅有9.01%。

與之相對應(yīng)的是,中南建設(shè)2016-2019年的凈利率僅為1.24%、1.76%、5.77%、6.44%。對比來看,行業(yè)優(yōu)等生萬科A(000002.SZ)近三年的毛利率均在35%左右,凈利率均在15%以上。

從重速度到更重視質(zhì)量,正是中南置地未來的轉(zhuǎn)型方向。陳昱含指出,“過往,融資信用向規(guī)模和速度低頭,規(guī)模和速度要求高周轉(zhuǎn)和高杠桿,高周轉(zhuǎn)和高杠桿下犧牲經(jīng)營質(zhì)量。”

在陳昱含看來,未來中南要做到三個(gè)關(guān)鍵財(cái)務(wù)指標(biāo)的平衡——增長、負(fù)債和投入資本回報(bào)率。

整個(gè)行業(yè)依靠增長和負(fù)債來驅(qū)動(dòng)的模式已經(jīng)越來越難,未來“我們必須追求在合理增速和負(fù)債下的優(yōu)秀ROIC 表現(xiàn),只有這樣,我們才有足夠的武器和信心,穿越新常態(tài)。”

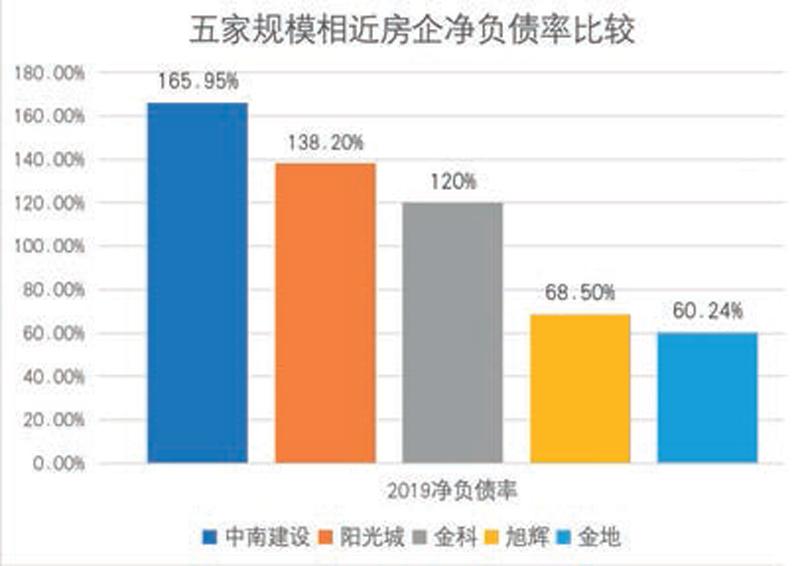

過高的負(fù)債率

165.95%,這是中南建設(shè)2019年末的凈負(fù)債率。盡管同比下降了25.56個(gè)百分點(diǎn),但目前來看,仍然處于過高水平。近三年公司的資產(chǎn)負(fù)債率均在90%以上

負(fù)債率居高不下的同時(shí),中南建設(shè)的融資成本也在提升,公司融資成本由2018年的8.31%提升至2019年的9.45%。

過高的融資成本侵蝕了公司的盈利能力。另外,中南建設(shè)有息負(fù)債由2018年末的579.4億元增加至699.2億元,全年增長20.7%。其中短期借款和一年內(nèi)到期的非流動(dòng)負(fù)債235.6億元,在全部有息負(fù)債中占比33.7%,比例較2018年末的31.09%有所提高。

2019年末,中南建設(shè)保有的現(xiàn)金余額為254.1億元,同比增長24.5%;但經(jīng)營性現(xiàn)金流凈額為81.96億元,同比上年減少57.82%。

與此同時(shí),通過梳理公司公告發(fā)現(xiàn),中南建設(shè)頻繁為子公司提供融資擔(dān)保以及借款,僅2020年初至今,上市公司為子公司提供擔(dān)保及借款的公告就高達(dá)22條。

與其說是支持子公司發(fā)展,不如說是解救子公司的資金鏈。最新的一則公告顯示,5月6日,為促進(jìn)南通、嘉興項(xiàng)目發(fā)展,中南建設(shè)為兩家子公司融資提供擔(dān)保,擔(dān)保總額6.7億元。

至此,中南建設(shè)及控股子公司對外擔(dān)保總金額達(dá)到695.4328億元,占公司最近一期經(jīng)審計(jì)歸屬上市公司股東權(quán)益的324.37%。

其中,中南建設(shè)及控股子公司對表外單位提供的擔(dān)保總金額為131.22億元,占公司最近一期經(jīng)審計(jì)歸屬上市公司股東權(quán)益的61.21%。

雖然還未出現(xiàn)逾期擔(dān)保金額以及涉及違約的擔(dān)保金額,但如此頻繁的為子公司透支上市公司信用,中南建設(shè)的風(fēng)險(xiǎn)在不斷累積。

此外,2019年,中南建設(shè)銷售費(fèi)用同比增長逾五成至14.63億元;管理費(fèi)用同比增長34.54%至32.16億。財(cái)務(wù)費(fèi)用增幅最大,為62.33%達(dá)到6.75億元。

近期,地產(chǎn)圈明星經(jīng)理人陳凱離開中南置地,加盟新力控股,上述這些棘手問題也將由陳昱含獨(dú)自擔(dān)當(dāng)。

根據(jù)公告顯示,中南建設(shè)今年4月房地產(chǎn)業(yè)務(wù)銷售金額約155.7億元,同比增長僅1%。而公司1-4月累計(jì)銷售金額約371.6億元,同比減少20%;銷售面積約276.5萬平方米,同比減少27%。

既要完成年初制定的15% 增長目標(biāo),又要實(shí)現(xiàn)規(guī)模、利潤、回報(bào)的平衡,留給陳昱含和中南建設(shè)的時(shí)間已經(jīng)不多了。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

證券市場周刊(2022年17期)2022-05-16 01:11:30

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(shè)(2017年10期)2018-01-23 03:10:17

財(cái)會(huì)學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

民生周刊(2017年19期)2017-10-25 10:29:03