制造業質量成本優化管理方法探討

2020-07-27 15:54:36韓川川

中小企業管理與科技·下旬刊 2020年5期

韓川川

【摘? 要】管理手段就經濟層面來說主要體現在質量成本的控制上,也是衡量質量體系是否有實質性作用的一大重要因素。對質量成本歸集、核算、分析、報告以及控制等措施,不僅可以高效找到控制生產成本的方法,同時也可以充分監督生產活動的正常進行。論文對質量成本管理的主要內容、模型以及基于新最佳質量成本觀的質量成本管理方法進行了闡述,以期為企業降低企業成本、提高經濟效益和企業市場競爭力能夠有所幫助。

【Abstract】On the economic level, management means are mainly embodied in the control of quality cost, which is also an important factor to measure whether the quality system has a substantial effect. Measures such as quality cost collection, accounting, analysis, reporting and control can not only find efficient methods to control production costs, but also fully supervise the normal operation of production activities. This paper expounds the main contents and models of quality cost management and the quality cost management method based on the new best quality cost view, so as to help enterprises to reduce enterprise costs, improve economic benefits and competitiveness in the market.

【關鍵詞】制造業;質量成本;控制

【Keywords】manufacturing industry; quality cost; control

【中圖分類號】F273? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)05-0015-02

1 引言

我國的制造業已經進入了微利時代,但同時也要看到,制造業企業的平均利潤率僅為2.59%,低于500強的4.37%,更遠低于世界500強企業的6.57%。在這種情況下,質量成本管理,實際上就是降低產品成本,提高產品的價格競爭能力,具有很大的現實意義。

2 質量成本管理的主要內容

質量成本是指企業為保證或提高產品質量進行的管理活動所支付的費用和由于產品質量沒有達到要求而產生的所有損失的總和。質量成本有以下四個部分組成。

2.1 鑒定成本

企業為了保證產品的質量高低,在產品生產加工的全過程中會對其進行檢驗測試等一系列措施所投入的費用,檢測測試具體包括以下內容:進貨檢驗費、工序檢驗費、測試設備維護費用、測試設備折舊費用、鑒定費用、檢驗人員工資以及福利辦公費。

2.2 預防成本

企業在一定程度上為了減少內部損失和外部成本損失和鑒定費用而產生的一系列其他費用,如質量改進措施費用、質量評審費用、質量管理費用以及質量管理人員的工資和基本福利等都包含在企業的預防成本之內。

2.3 內部損失成本

企業在內部生產過程中,一系列由于生產質量問題而產生的費用包括廢品損失費用、返工返修費用、質量停工損失費用和復工檢查費用等,這些費用都發生在產品交付之前,因此,我們稱之為內部損失成本。

2.4 外部損失成本

在企業生產完工之后,產品交付完成,由于產品的質量問題而導致的損失費用稱為外部損失成本,如退換貨物造成的損失、降價保險造成的損失、保修費用以及索賠費用等。

3 質量成本管理模型分析

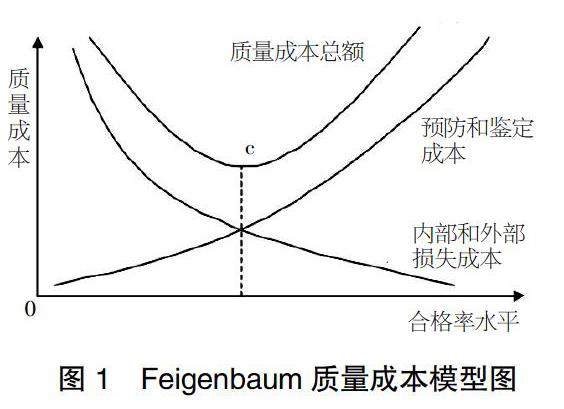

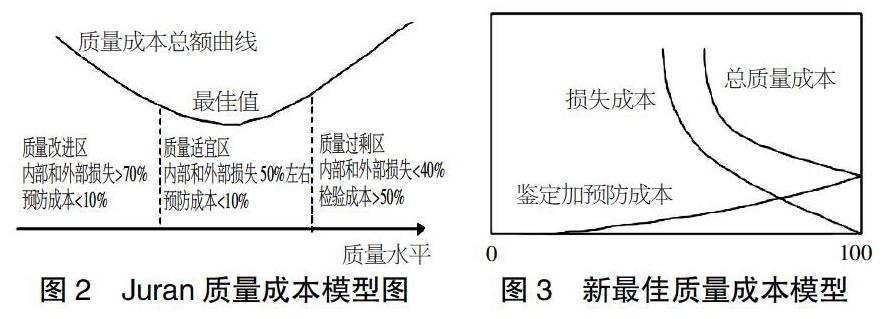

質量成本與質量水平間的關系主要有以下三種模型,如圖1、2、3所示。

從圖1中我們可以看出,產品的質量隨著預防和鑒定成本的增高而提高。而產品產生的內部和外部損失成本在產品質量成本增高的同時,也在慢慢減少。因此,我們若是想要找到生產成本與產品質量水平之間最合適的位置,就需要找到這個Feigenbaum質量成本模型中質量成本總額“理想”的最低點,但是在實際的生產應用中,這個最低點往往很難去發現。

圖2? Juran質量成本模型圖? ? ? 圖3? 新最佳質量成本模型

從圖2我們可以看出,在不同的質量成本構成下,企業應采取不同的對策,大致有如下規律:

①質量改進區:當內部和外部的成本損失大于70%,預防成本小于10%時,這意味著產品需要及時增加預防成本,降低損失成本,并且加強產品的預防控制。

②質量適宜區:當內部和外部的成本損失大約為50%,預防成本小于10%時,這意味著產品質量需要繼續保持和控制在當前的水平上。

③質量過剩區:當內部和外部的成本損失小于40%,檢驗(鑒定)成本大于50%時,這意味著需要加強對產品生產過程的控制,并適當減少一些檢驗和驗證程序來降低成本。

圖1和圖2的質量成本模型是以傳統的次品定義為依據。也就是我們假設所生產的產品在某一方面存在著不可容忍的質量問題,即存在缺陷產品,我們也就需要在內外部損失成本和控制成本之間進行一個優化選擇。在圖3新最佳質量成本模型中,我們假設生產的產品沒有任何不可容忍的質量問題,即零缺陷產品。一旦在生產過程中生產出非零缺陷產品,給與最佳質量成本模型設置的目標值產生偏離差異。我們也可以發現,一旦產品與目標值偏離越大,那么產生的損失也就越大。但是在新最佳質量成本觀中,認為在一個企業中,存在缺陷產品是合理的。在生產的過程中,不可避免地會出現千分之一或者萬分之一的偏差,這是無法完全確保的事情,也是可以允許的。但是對于購買的消費者來說,這千分之一的缺陷產品落到他頭上,就會使他的權益百分之百地受到了侵犯。所以,采用傳統最優質量成本觀,長遠看來,并不利于企業應對多變的市場環境。

4 基于新最佳質量成本模型的質量成本管理方法

4.1 設置合適的科目

首先需要根據質量成本的定義和實際質量費用的發生情況,用途目的和性質等信息來設置最優質量成本科目,主要便于質量費用的核算和正確分類。因此,在設置最優質量成本科目時,還需要根據現行會計核算等相關制度,使成本核算和費用開支更加規范。

4.2 劃清各種費用界限

由于各項生產成本是同時發生的,因此,在計算最優質量成本中的費用時,需要和其他的費用劃清界線。

第一,需要劃清質量成本中計入產品成本和不計入產品成本費用之間的界限。

第二,需要劃清質量成本中顯性成本和隱性成本的界限。

第三,需要劃清每個月質量成本中完工產品和未完工產品費用之間的界限。

第四,需要劃清各種質量成本費用之間的界限。

第五,需要劃清質量成本中可控制成本和不可控制成本的界限。

4.3 導入成本管理信息化系統

目前大多數制造型企業主要是以檢驗為導向型的質量成本管理模式。它的質量控制手段仍然停留在紙質文件的傳遞上面,這種方法所產生的效率較為低下。但事實上,質量成本數據作為成本核算的基礎,需要對質量成本管理模塊進行專有的設計。例如,可以引進質量成本管理信息系統,這種設計可以彌補紙質文件錯誤率高、數據信息滯后產生的缺點,可以大幅度提高質量管理水平。

4.4 適量增加預防成本的投入

“零缺陷”的產品生產的質量成本管理模式認為產生質量的體系是可以防御的,因此,這種管理模式更加注重于質量成本的過程管理。這種理念認為產品的質量更多取決于產品的生產過程。因此,在產品生產前期,通過一系列的預防手段,可以將生產出不合格的產品的概率降到最低,從而最大程度上減少內部損失和外部損失。因此,想要降低質量成本,完成零缺陷的產品生產,有必要在產品生產的前期增加對于預防成本的投入。

5 結語

產品的質量保證能力是進入一個新市場的先決條件,企業要想拓展市場占有率就需要不斷地提高產品質量、管理質量、硬件質量。卓越的質量文化又是產品質量保證能力的根基,因此,企業需要改變傳統的質量成本觀,樹立零缺陷的質量成本觀,正確認識質量水平和質量成本的辯證關系。

【參考文獻】

【1】尚珊珊,尤建新.質量成本與質量水平關系及其模型研究[J].統計與決策,2010(07):72-75.

【2】王逸萍.基于最優質量成本水平的質量成本分析[J].機電信息,2008(14):57-59.

【3】王蕓.制造業質量保證和降低成本的五大工具[J].上海質量,2016(04):41-43.

猜你喜歡

中國科技縱橫(2016年21期)2017-02-13 18:08:41

科教導刊·電子版(2016年28期)2017-01-10 22:12:45

商業經濟(2016年11期)2016-12-20 19:26:53

中國科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

大眾理財顧問(2016年9期)2016-10-11 17:10:17

科技視界(2016年20期)2016-09-29 13:07:14

大眾理財顧問(2016年8期)2016-09-28 14:00:43

現代經濟信息(2016年18期)2016-08-10 17:35:44