新租賃準則對于我國上市航空企業資產負債率影響的研究

2020-07-27 16:31:51李波

中阿科技論壇(中英阿文) 2020年5期

摘要:本文主要通過收集國內上市航空企業的2018年年報公開財務數據,在合理假設的情況下,模擬調整公司采用新租賃準則后資產負債的報表數據,展示公司真實的資產負債情況,并橫向、縱向比較各公司資產負債率變化的情況,彰顯新租賃準則對于刺破經營租賃表外融資功能的作用。通過相關研究,最終為航空公司應對新準則,提出相關建議。

關鍵詞:新租賃準則;航空企業;資產負債率

中圖分類號:F562.6???文獻標識碼:A

收稿日期:2020-04-12

作者簡介:李波(1989-?),男,中級會計,本科,研究方向:會計準則研究。

1研究思路

本文主要通過收集國內上市航空企業的2018年年報公開財務數據,針對其中尚未采用新租賃準則的企業,利用現有資料,在合理假設的情況下,模擬調整公司采用新租賃準則后資產負債的報表數據,展示公司真實的資產負債情況,并橫向、縱向比較各公司資產負債率變化的情況,彰顯新租賃準則對于刺破經營租賃表外融資功能的作用。

2研究方法和假設

2.1 租賃負債

租賃負債應當按照租賃期開始日尚未支付的租賃付款額的現值進行初始計量。各航空公司2018年年報在經營租賃承諾事項均披露“根據已簽訂的不可撤銷的經營性租賃合同,本公司未來最低應支付租金匯總金額”,根據航空企業的性質,飛機經營租賃應占絕大部分,故假設該經營租賃全部為飛機經營租賃,不考慮其中包含房屋租賃等其他情形。

2.2 折現率

準則要求,在計算租賃付款額的現值時,承租人應當采用租賃內含利率作為折現率;無法確定租賃內含利率的,應當采用承租人增量借款利率作為折現率。承租人增量借款利率,是指承租人在類似經濟環境下為獲得與使用權資產價值接近的資產,在類似期間以類似抵押條件借入資金須支付的利率[1]。鑒于租賃內含利率難以取得,本次我們使用承租人增量借款利率作為折現率。本次參考中國人民銀行金融機構2018年12月31日人民幣5年以上貸款基準利率4.90%,以及飛機融資租賃的實際利率,同時考慮國有航空公司和民營航空公司的融資差異,本文假定國有航空公司增量借款利率6.5%,民營航空公司7.5%。

2.3 飛機剩余租賃年限

根據中國民用航空局官網航空安全常識,飛機壽命受三個因素影響:飛行小時(6萬小時左右)、起落次數(4-6萬次)、飛行年限(25-30年),以三者誰先到為準。飛機經營租賃一般作為公司保持機隊年輕化、接觸新機型的手段,一般不會租賃機齡20年以上的飛機。同時,經營租賃租期應低于飛機使用壽命的75%,否則可能認定為融資租賃。根據民航資源網民航數據分析平臺(data.carnoc.com)數據顯示,2014年中國內地退役飛機93架,平均機齡14年,本次發現吉祥航空經營租賃飛機簽訂時間均為12年。故本次分析統一假設民營航企經營租賃飛機使用至12年,國有企業使用至14年。根據公司年報披露經營租賃飛機的機齡,兩者之差,我們認為是經營飛機的剩余租賃年限。

2.4 使用權資產

根據準則,使用權資產包含租賃負債的初始計量金額、在租賃期開始日或之前支付的租賃付款額、租賃激勵、承租人發生的初始直接費用、承租人為拆卸及移除租賃資產、復原租賃資產所在場地或將租賃資產恢復至租賃條款約定狀態預計將發生的成本[2]。鑒于租賃激勵、初始直接費用、在租賃期開始日或之前支付的租賃付款額等數據難以獲取,且相對于租金,該類費用相對比例較小,本次不考慮,假定為零。則使用權資產等于租賃負債的初始計量金額。

3 新租賃準則計算過程

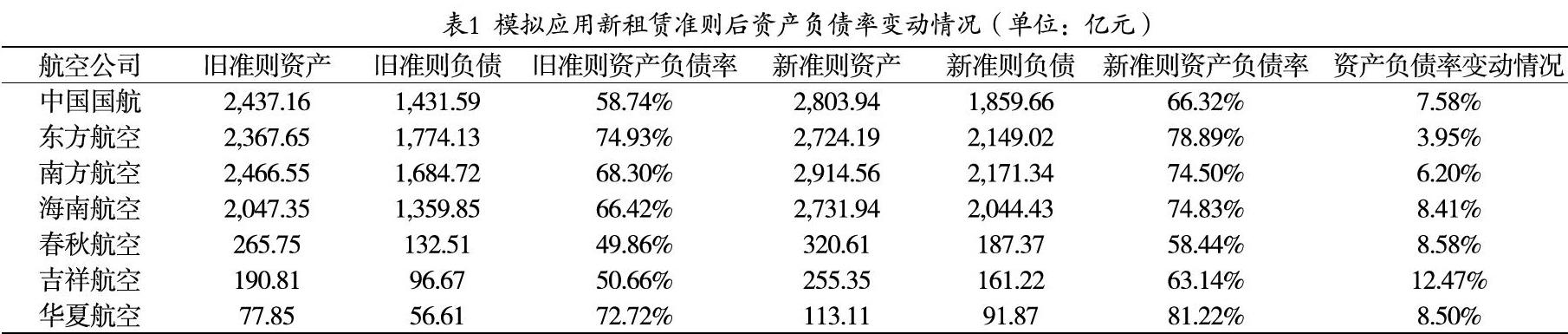

按照上述方法,本文將國內上市上空企業尚未應用新準則的海南航空、春秋航空、吉祥航空、華夏航空2018年報表進行數據摘取,并模擬計算真實資產負債率,得出如下對比情況:

如上表可知,調整后華夏航空資產負債率最高81.22%,春秋航空最低58.44%,航空企業普遍認為資產負債率預警線為75%,東方航空、華夏航空兩家公司已超警戒線。資產負債率上升最快的是吉祥航空,12.47%,上升最小的是東方航空,3.95%。

為便于研究新準則對資產負債率的影響因素,我們研究探索各企業經營租賃飛機占機隊的比例,與資產負債率變動的關系,如下表:

由此可知,經營租賃飛機占比越大,應用新準則后對資產負債率的影響也越大。

4 航企財務管理建議

4.1 深入研究準則,提前做好準備

新租賃準則實施前,國內航空公司應成立新準則實施應用研究小組,深入研究準則要求以及已采用新準則公司的實施情況,提前模擬完成應用新準則后公司相關報表,并對比分析新準則對公司報表的影響。針對需進行資產評估的租賃資產,應提前與資產評估事務所溝通,減少新租賃準則實施工作量,保證平穩高效進行新舊準則轉換。

4.2 優化融資渠道與融資結構

新租賃準則實施后,經營租賃不再是一項優化資產和負債結構的有效方式,考慮其他融資渠道,如貸款,尤其是外幣貸款,以及海外發債等融資方式可能成為未來更有效的融資方式,其利息成本往往比租賃低,可能在航空公司調整資產結構,平衡資產、負債規模、利潤指標等方面發揮一定的作用。

4.3 優化租賃安排

新租賃準則的實施將導致航空公司的資產負債率、杠桿比例上升,影響航空公司財務報表的不再是租賃交易是經營租賃還是融資租賃,而是租賃期的長短、租金安排條款等。如何盡量減少當期租賃負債的初始計量成為租賃安排的首要考慮。

參考文獻:

[1]林慧珊.新租賃準則對JX航空公司的預期影響研究[D].安徽大學,2019.

[2]聶琳.新租賃準則對航空公司的影響[J].中國注冊會計師,2019(1):95-99.

Abstract: This paper mainly through collecting the financial data of the annual report of domestic listed aviation enterprises in 2018, under the reasonable assumption, simulates and adjusts the company's statement data of assets and liabilities after adopting the new lease standard, shows the real assets and liabilities of the company, and compares the changes of the assets and liabilities ratio of each company horizontally and vertically to highlight the role of the new lease standard in piercing the off-balance-sheet financing function of the operating lease. Through the relevant research, finally for the airline to deal with the new guidelines, put forward relevant recommendations.

Key?words: New lease criteria; Airline; Asset-liability ratio