基于VAR模型的中美股市聯動性研究

2020-07-27 09:22:48劉姝璠

現代營銷·理論 2020年11期

劉姝璠

摘要:在經濟全球化和金融一體化的背景下,中美股市聯動性越來越受到理論界和實務界的關注。本文通過VAR模型和脈沖響應對中美國股市聯動性進行實證分析。結果顯示美國股市對中國股市存在顯著影響,中國股市對美國股市影響并不顯著,美國股市在兩國股市聯動中起主導作用。

關鍵詞:中美股市;聯動性;VAR模型;脈沖響應

一 引言

在經濟全球化與金融市場一體化發展的今天,國家間的交流和經濟活動使各國股票市場間存在某種緊密聯系,形式通常表現為股票收益率具有高相關性。

中國股票市場正逐漸向國際資本市場開放,中美經濟合作不斷加強,美國作為全球經濟領袖,其經濟影響力在全球無出其右。那么,中美股市之間是否存在聯動性;若聯動性存在,那么是中國股市影響了美國還是美國股市影響了中國?本文基于這些問題,對中美股市的聯動性進行實證研究。

二 中美股市聯動性的實證分析

1. 樣本選擇與數據處理

本文以2017年1月20日至2019年10月10日上證綜指和標普500指數的收盤點位為樣本,剔除兩國不重疊的交易日,采用對數收益率,記作DlnSZ和DlnSP。

2.平穩性檢驗與協整檢驗

對上證綜指和標普500指數收益率序列以及回歸殘差序列進行ADF單位根檢驗,結果見表1。收益率序列和殘差序列均通過檢驗,說明收益率序列平穩,且兩國股市收益率存在長期均衡關系。

三 中美股市聯動傳導方向的實證分析

1. VAR模型

最優滯后階數判別檢驗結果見表2,建立滯后4期的無約束VAR模型,同時對模型進行穩定性判斷,判斷結果如圖1所示,沒有根位于單位圓外。

2. 聯動傳導方向檢驗

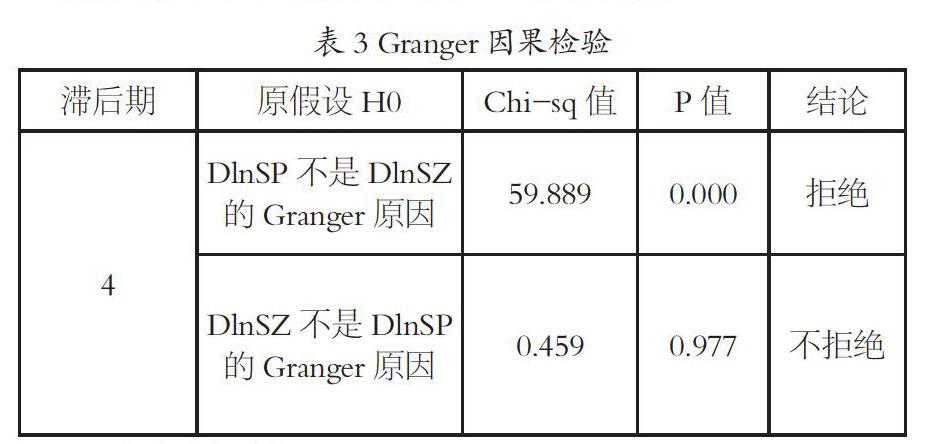

Granger因果關系檢驗結果見表3,接受“DlnSZ不是DlnSP的Granger原因”的原假設,同時拒絕“DlnSP不是DlnSZ的Granger原因”,即DlnSP是DlnSZ變化的原因。

3. 脈沖響應分析

脈沖響應反映變量間對單位沖擊的動態反應,利用脈沖響應分析中美兩國股市收益率之間的動態變化,如圖2所示。

當對DlnSZ施加沖擊后,DlnSP并未作出反應;當對DlnSP施加沖擊后,DlnSZ在第1期迅速反應,在第2期達到頂點。脈沖響應說明美國股市在兩國股市聯動中起主導作用。

四 結論

研究發現:

1. 中國股市和美國股市的聯動性在逐漸增強,存在長期協整關系。中國股票市場正在逐漸向國際資本市場開放。

2. 在所選時段內美國股市對中國股市有顯著影響,中國股市對美國股市無顯著影響。這是因為美國擁有世界金融主導權,是世界經濟領導者,其經濟狀況對世界經濟有巨大的影響。

中國股市和美國股市關系日益密切,這對于投資者和政府監管部門亦具有重要的啟示作用:

1. 對于投資者而言,國際投資時應更加注意風險。中美股市之間的聯動性增強意味著股市之間的套利機會減少,投資者通過國際投資分散風險的可能性亦減小。

2. 對于政府監管部門而言,在美股出現異常波動后注意保護中國股市,保護投資者利益,防范金融風險的傳播。

參考文獻:

[1]韓非, 肖輝. 2005. 中美股市間的聯動性分析[J]. 金融研究, 48(11): 117-129.

[2]危非. 2017. 中美股票市場間的波動溢出效應研究[J]. 市場研究, 65(4): 45-47.

[3]Hillard J. 1979. The relationship between equity indices on world exchanges[J]. Journal of Finance, 34(1): 103-114.

[4]Eun C, Shim S. 1989. International transmission of stock market movements[J]. Journal of Financial and Quantitative Analysis, 24(2): 241-256.