經濟展現韌性但隱憂猶存擴大國內需求應立足紓困

2020-08-06 14:57:53

中國商界 2020年5期

今年一季度全球經濟企穩態勢被新冠肺炎疫情打亂,或現大蕭條以來最大衰退。PMI和OECD領先指數均出現惡化,IMF大幅下調全球經濟增速預期。美國金融市場受到疫情強烈>中擊,實體經濟也開始走弱,美聯儲啟動史無前例的寬松政策;歐洲經濟景氣度嚴重下滑,英央行兩次緊急降息,歐央行啟動緊急抗疫購債;日本被迫將東京奧運會推遲至2021年,經濟陷入衰退已成定局,其政府推出史上最大規模經濟刺激計劃;新興經濟體整體走弱,政策進一步寬松。展望二季度,由于疫情拐點尚未出現,主要經濟體財政或將進一步惡化。

一季度我國經濟增速明顯下滑,但3月有企穩的跡象。一季度GDP同比下降6.8%,創多年新低,但3月的數據相比1-2月份已有所好轉。供給端,工業增加值和服務業生產指數反彈,但前者的修復幅度明顯快于后者;需求端,三駕馬車動力均顯不足,但季末主要指標降幅均有收窄:物價方面,3月份CPI漲幅回落,PPI跌幅擴大;就業方面,3月城鎮調查失業率回落0.3個百分點至5.9%:金融環境方面,逆周期調節加碼推動信貸、社融總量積極,實體融資需求改善;金融市場方面,人民幣匯率總體貶值、彈性加大,債券市場收益率加速下行。

GDP首次同比下降復工復產助推工業生產

受新冠肺炎疫情>中擊,我國季度GDP出現改革開放以來最大跌幅。開年以來,面對新冠肺炎疫情帶來的嚴峻考驗,在1-2月份多項宏觀指標出現兩位數下降的不利局面下,隨著3月份抗疫效果的不斷顯現,一季度GDP同比下降6.8%,雖然出現幾十年不遇的負增長,但相比1-2月份已有所好轉,好于市場預期水平,全方位展現了統籌疫情防控的積極效果以及我國社會經濟發展的韌性。

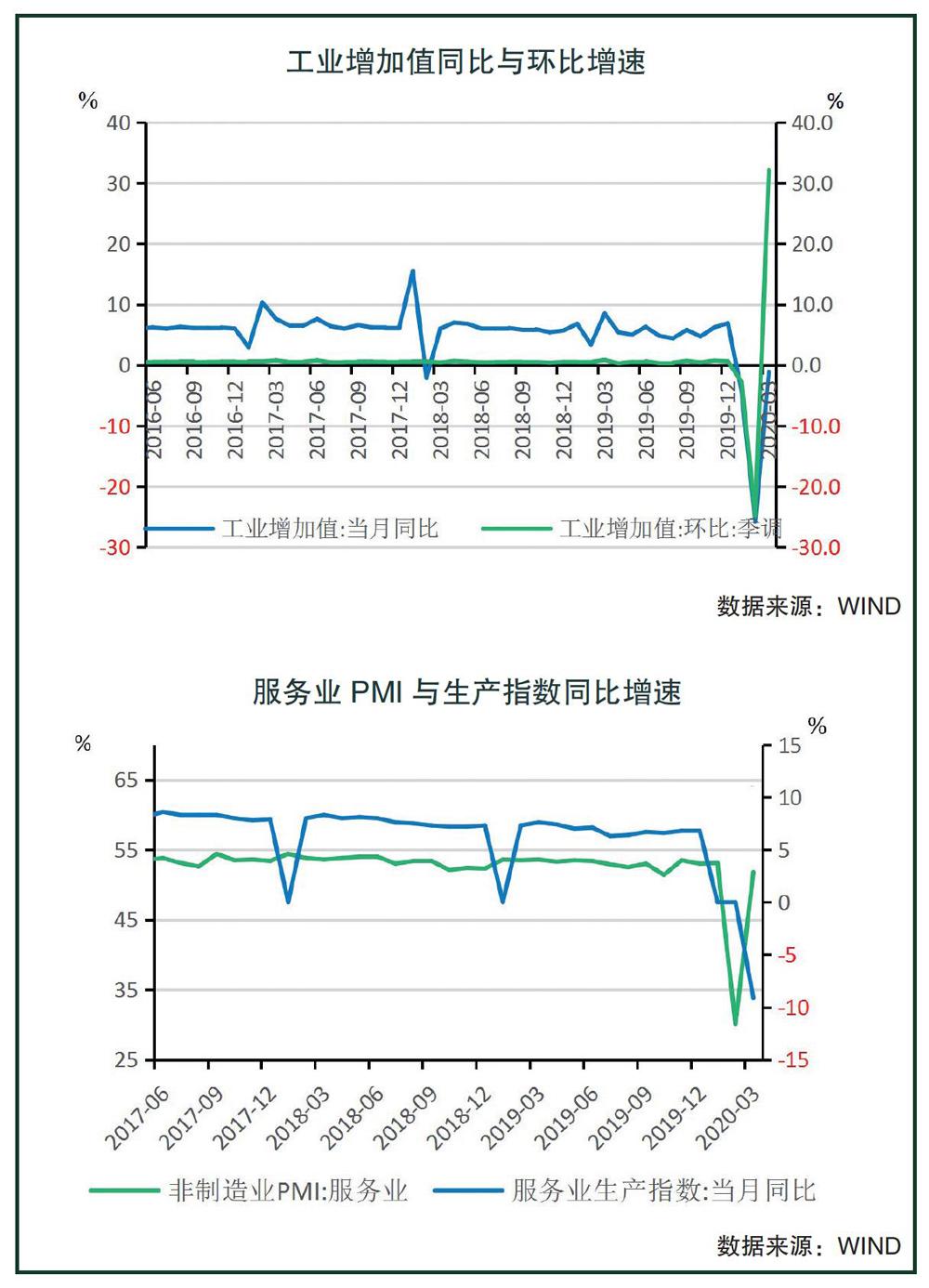

農業穩基礎,工業有好轉,服務顯亮點。具體來看,第一產業增加值為10186億元,同比下降3.2%。其中種植業同比增長3.5%,主要農作產量均有所增長;豬肉產能持續恢復,3月份以來豬肉價格已現下降趨勢。第一產業為國民經濟的穩定打下了堅實基礎。第二產業增加值為73638億元,同比下降9.6%,盡管降幅較大,但從月度趨勢來看有明顯好轉,3月份規模以上工業增加值同比下降1.1%,降幅較1-2月份收窄12.4個百分點,這在各地尚未100%實現復工復產的情況下顯得難能可貴,表明工業企業在同時實現有效防疫和保證生產之間做出了巨大努力。第三產業增加值為1 22680億元,同比下降5.2%。分月度看,1-2月服務業生產指數下降13%,3月份下降9.1%,降幅有所收窄。從各行業看,信息傳輸、軟件和信息技術服務業同比增長13.2%,疫情催生的線上服務亮點突出;金融業同比增長6.0茗,一季度新增貸款與社會融資規模均突破歷史高點,為實體產業渡過難關作出了較大貢獻。

居民收入與就業傳遞積極信息。一季度,全國城鎮新增就業人員229萬人。3月份,全國城鎮調查失業率為5.9%,比2月份下降0.3個百分點。一季度,全國居民人均可支配收入8561元,同比名義增長0.8%,扣除價格因素實際下降3.9%,高于6.8%的GDP增速。收入與就業的好轉,有助于居民消費企穩和信心恢復。

一季度末工業增速降幅超預期收窄。3月工業增加值同比增速錄得-1.1%,好于預期,降幅比1-2月份顯著收窄12.4個百分點。三大門類均自歷史低點回升,采礦業增加值同比增速由負轉正,由1-2月的-6.5%大幅升至4.2%,制造業增速降幅較1-2月收窄13.9個百分點至1.8%,公共事業降幅收窄5.5個百分點至-1.6%。從環比看,3月份規模以上工業增加值比上月增長32.13%。一季度,規模以上工業增加值同比下降8.4‰

復工復產加快工業活動。從行業增加值來看,下游消費品類行業回升總體較為緩慢,特別是汽車制造業,增速降幅較1-2月的歷史低點收窄9.4個百分點至-22.4%,但仍為歷史次低水平,產量同比增速降幅較1-2月僅小幅收窄2.8個百分點至-43%,同樣為歷史次低水平,修復仍需時日:醫藥制造業受醫療防護物資需求支撐大幅反彈,由1-2月的-12.3%回升至10.4%,創下2018年5月以來新高。受出口影響較大的中游加工組裝類行業整體大幅回升,升幅均在20%以上;上游原材料類行業業績同樣顯著回升。

紓困政策落地疊加需求回暖助推工業生產。政策方面,3月以來,隨著國內疫情逐漸得到控制,復工復產成為經濟工作的主旋律,中央、各部委連續下發了一系列文件,疏通堵點,打通人流、物流、資金流循環,推動產業鏈整體復工,收到了良好效果,企業復工復產加速推進,疫情期間停工停產對工業生產的制約作用不斷減弱,但上中下游修復程度不一。加之針對疫情出臺的減稅降費、金融支持以及租金減免等紓困政策逐步落實落細,企業生產進一步恢復。

服務業有所下滑。3月份全國服務業生產指數下降9.1%,降幅較1-2月份收窄3.9個百分點,仍為歷史次低水平。3月份服務業商務活動指數為51.8%,比上月回升21.7個百分點,仍處于歷史較低水平。服務業新訂單指數為49.3%,比上月回升22.3個百分點,主要受郵政快遞、零售、電信等民生行業回升較快拉動,但住宿餐飲、旅游、居民服務、文體娛樂等人員聚集性較強的生活性服務業商務活動仍在收縮。

固定資產投資降幅收窄消費動力不足

固定資產投資降幅顯著收窄。今年1-3月,全國固定資產投資(不含農戶)同比下降16.1%,降幅較1-2月收窄8.4個百分點。但由于1-2月受疫情從擊嚴重,一季度投資降幅仍較上年同期低22.4個百分點。經季節調整后,3月投資環比增長6.05%,相當于折年后增長102.36‰基建投資、房地產開發投資和制造業投資三大支柱全面反彈,共同支撐3月投資回暖,但反彈力度逐漸遞減,除房地產開發投資外,其余二者的降幅仍在兩位數。

基建投資降幅顯著收窄,托底“穩增長”待發力。1-3月第三產業中的基礎設施投資增速同比下降19.7%,降幅較1-2月收窄10.6個百分點,在三大分項中反彈幅度最大:經測算,3月當月同比增長60.5%。3月以來,各級政府都將工作重心轉向穩增長,基建項目開工復工速度加快。截至3月20日,除湖北外的重點項目復工率已達89.1‰截至3月31日,全國發行新增專項債券1.08萬億元,占比84%,發行規模同比增長63%。各地發行新增專項債券使用在項目上的是8255億元,占總發行額的77%。用于重大項目資本金的專項債券規模約為1 300億元。

制造業投資降幅仍大,高技術制造業成亮點。1-3月制造業投資同比下降25.2%,降幅較1-2月收窄6.3個百分點,在三大分類中反彈幅度最小;經測算,3月同比下降20.6%。盡管國家已出臺一系列扶持政策,且市場利率水平明顯走低,但1-2月企業利潤同比下降38.3%,3月PPI降幅持續擴大,導致企業對于未來的預期仍不穩定。而在外需萎縮之后,貿易部門的制造企業預期或將更為悲觀。除了市場預期不穩之外,一季度產能利用率為67.2%,為有統計以來的最低水平,表明大量產能仍在閑置。制造業投資的修復,仍有待總需求的進一步回暖和企業悲觀預期的明顯改善。

房地產投資顯著改善。1-3月房地產開發投資同比下降7.7%,降幅比1-2月收窄8.6個百分點,降幅仍為三大支柱中最小,遠低于投資總體降幅。房地產投資關鍵指標全面反彈,購房需求釋放和開發商促銷推進商品房銷售改善,1-3月商品房銷售面積降幅收窄13.6個百分點至26.3%;復工復產推動新開工面積降幅收窄17.7個百分點至27.2%:土地購置面積降幅收窄6.7個百分點至22.6%;開發資金來源降幅收窄3.7個百分點至13.8%,其中國內貸款、個人按揭和自籌同比均轉正。房地產市場的突然回暖,主要是受到以下因素推動:一是房企為加大回款力度加大促銷規模,帶動市場銷售放量:二是宏觀政策寬松之后,市場上形成房價上漲預期,部分觀望型需求恐慌入市:三是地方政府因為財力不足而加大了推地力度。

3月消費降幅收窄。3月份,社會消費品零售總額同比名義下降15.8%,降幅較1-2月收窄4.7個百分點,扣除價格因素實際下降18.1%,降幅較1-2月收窄5.6個百分點。3月以來,隨著疫情防控取得階段性重要成效,經濟社會秩序有序恢復,疫情造成的短期>中擊逐步緩解,疊加國家加大對穩消費的支持力度,消費需求有所釋放。但由于失業率仍然偏高,實際收入同比負增,居民消費意愿和消費能力都因此受到影響。

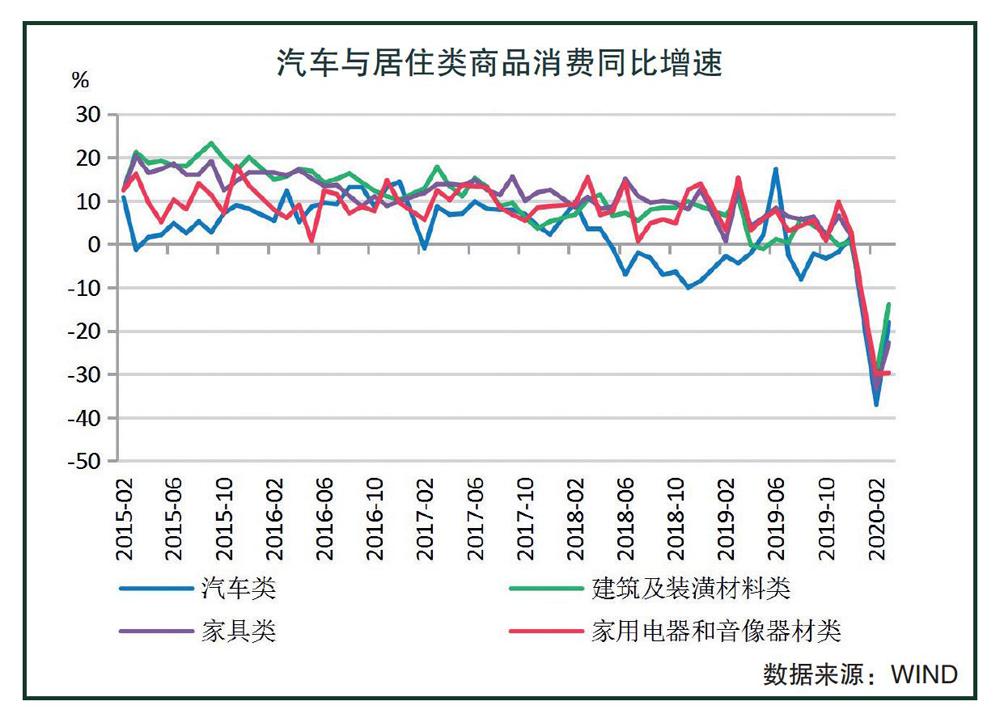

汽車類、石油及制品類、居住類消費有所回暖。3月份,汽車消費同比下降18.1%,較1-2月的下降37.0%明顯好轉,各地加大力度鼓勵汽車消費起到了一定作用;建筑及裝潢材料類、家具類消費分別同比下降13.9%、22.7%,降幅較1-2月收窄16.6、10.8個百分點,家用電器和音像器材類消費同比下降29.7%,與1-2月的下降30.0%基本持平,房地產回暖對相關消費的拉動并不均衡:石油和制品類同比下降18.8%,降幅較1-2月收窄7.4個百分點。雖然3月以來社會活動有所恢復,但國內油價明顯下調,導致石油和制品類消費仍然同比偏弱。

生活必需品和網上消費繼續保持快速增長。3月份,糧油食品類、飲料類、中西藥品類商品分別同比增長19.2%、6.3%、8.0%,較1-2月加快9.5、3.2、7.8個百分點;實物商品網上零售額同比增長5.9%,較1-2月加快2.9個百分點,占社會消費品零售總額的比重為23.6%,較上年同期提高5.4個百分點。部分線下消費仍在繼續下滑。3月份,餐飲收入同比下降46.8%,降幅較1-2月份擴大3.7個百分點:服裝鞋帽、針紡織品類消費同比下降34.8%,降幅較1-2月擴大3.9個百分點。

居民可支配收入減少,消費動力不足。1-3月,全國居民人均可支配收入為8561元,同比名義增長0.8%,較去年同期回落7.9個百分點,扣除價格因素實際下降3.9%,較去年同期回落10.7個百分點:全國居民人均消費支出5082元,同比名義下降8.2%,較去年同期回落15.5個百分點,扣除價格因素實際下降12.5%,較去年同期回落17.9個百分點。

一季度CPI前高后低人民幣匯率總體貶值

一季度CPI呈前高后低走勢,食品價格主導通脹上升。1-3月份我國CPI分別同比上漲5.4%、5.2%、4.3%,累計上漲4.9%,為近8年來最高值。其中,食品價格累計同比上漲20.3%,主導了通脹上漲,非食品價格上漲1.1%,顯著弱于往年水平。

疫情前期推高通脹,后期拖累物價。新冠肺炎疫情的突然暴發導致復工復產受阻、物流與供應鏈停滯,嚴重影響了各類物品的供給,同時部分醫藥及生活必需品的短期囤貨需求有所增加。在供給與需求一降一升的影響下,CPI向上壓力明顯。1、2月份食品CPI分別同比上漲20.6%和21.9%,環比上漲4.4%和4.3%。進入3月份,隨著復工復產進度的加快,各類產品供給恢復,短期沖擊逐步消退,3月份食品價格環比大幅下降3.8‰

隨著供給的恢復,需求不足的狀況開始凸顯,通縮壓力不斷顯現,這在非食品領域中尤為明顯。1-3月,非食品價格分別同比上漲1.6%、0.9%和0.7%,環比上漲0.6%-0.2%和-0.4%。從主要大類看,交通通信為重災區,一方面燃料價格受國際油價暴跌影響連續下調:另一方面,汽車、手機等非剛性消費成為首先壓降的對象,1-3月份交通通信類價格分別同比上漲1.4%、-1.5%和2.5%,已連續兩個月通縮。其次為衣著價格,海外訂單急速下滑疊加國內需求低迷,衣著價格呈現旺季不旺的特點。同時,居住價格出現近10年來的首次下跌,3月份同比下降0.1%,環比下降0.3%,住宅租金與水電煤價格均有所回落。此外,文化教育娛樂、生活用品與服務類價格均有所下跌。

一季度信貸社融數據呈V形走勢,總量積極。一季度新增人民幣貸款合計7.1萬億元,同比多增1.29萬億元。分月看呈現“兩頭高、中間低”格局,1月受益于銀行信貸“早投放、早收益”的季節性規律以及全面降準等中長期流動性投放,信貸總量和結構雙雙優化:2月受疫情沖擊明顯,除企業短期貸款外信貸顯著走弱:3月隨著疫情負面影響減弱、復工復產逐步推進和逆周期支持政策初見成效,信貸超季節性反彈。

3月信貸超季節性反彈。隨著疫情負面影響減弱、復工復產逐步推進和逆周期支持政策初見成效,3月信貸大幅反彈。3月人民幣貸款新增2.85萬億元,為歷史同期新高,同比多增1.16萬億元,貸款余額同比增速提升0.6個百分點至1 2.7%。

企業貸款明顯放量。3月企業部門新增貸款2.05萬億元,同比多增9841億元,短貸、中長貸和票據融資均顯著改善。其中,短期貸款增加8752億元,為歷史最高水平,同比多增5651億元,放量強于長期信貸,這一方面表明企業恢復生產經營對補充流動性的需求增加,另一方面則體現了央行信貸支持政策的救急作用;中長期貸款新增9643億元,同比多增3070億元,普惠金融定向降準以及專項貸款、再貼現再貸款的支持促進了企業信貸投放,同時穩增長政策導向下基建類項目配套融資投放增加;票據融資新增2075億元,同比多增1097億元,融資成本的降低促進了企業通過票據融資補充營運現金流。

今年一季度,新冠肺炎疫情擾動疊加美元指數走強,人民幣匯率經歷兩升兩貶四個階段,總體貶值:美元指數寬幅波動,兩度站上100高位,總體升值。第一階段為2019年12月末至2020年1月17日:受2019年四季度經濟企穩和中美貿易協議達成等內外部因素提振,人民幣兌美元中間價、即期匯率分別由6.9762、6.9662升值至6.8878、6.8585,較2019年12月31日分別升值884bp和1077bp。第二階段為1月20日至2月27日:新冠肺炎疫情升溫>中擊國內經濟基本面,避險需求增加,美元指數階段性走強。在雙重因素影響下,人民幣兌美元中間價、即期匯率迅速貶值至7.0215、7.0161,較1月17日分別貶值1 337bp、1 576bp。第三階段為2月28日至3月9日:中國以外的國家和地區疫情發展加劇了全球匯率波動性,美聯儲3月3日緊急降息50bp,美元指數承壓下行,人民幣兌美元中間價、即期匯率升值至6.9260、6.9499,較2月27日分別升值955bp、622bp。第四階段為3月10日至3月31日:海外疫情加速蔓延疊加油價暴跌,美元流動性持續收緊驅動美元指數升值,人民幣兌美元中間價、即期匯率被動貶值至7.0851、7.0931,較3月9日分別貶值1591bp、1432bp。

人民幣匯率下行主要受兩方面因素拖累:一是肺炎短期>中擊經濟基本面,令人民幣匯率承壓。自今年1月中下旬開始,為防控新冠肺炎疫情,春節假期延長,多地復工復產延后,經濟基本面不確定性增大,令人民幣匯率承壓保持弱勢。二是美元指數波動性加大,但整體保持強勢,導致人民幣匯率下行。一季度美元指數累計升值2.61%,人民幣兌美元中間價、即期匯率分別貶值1.56%、1.82%。為穩定離岸人民幣匯率預期,適度調節離岸人民幣流動性,央行于2月13日和3月26日兩次在香港發行離岸央票。隨著美聯儲加大救市力度,美元指數從高位回落之后,人民幣匯率迅速回暖。

(責任編輯:東方欲曉)

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30