醫藥企業資本結構優化設計

2020-08-07 05:33:33張淋淋

經濟研究導刊 2020年17期

關鍵詞:醫藥企業

張淋淋

摘 要:資本結構按其來源分為債務資本和股權資本。加強對資金籌集和使用的管理,可以保障公司的持續經營。以RT醫藥公司2015—2018年的財務指標、負債結構、股權結構為核心,通過動靜結合的方法判定企業最優的資本結構區間為[33.17%,56%],并提出相應的對策建議,以期改善RT公司目前的現狀。

關鍵詞:醫藥企業;資本結構;股權

中圖分類號:F275 ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2020)17-0011-02

引言

在“健康中國”戰略的引導下,醫藥衛生體制改革正在不斷深化,醫藥行業的發展也備受矚目。近年來,醫藥行業銷售額在穩中求升,結構調整不斷進行優化升級,醫藥企業攻堅克難,整體延續穩中向好的良好態勢。從醫藥行業來看,“全國性龍頭+區域性龍頭”的格局將加速形成,對醫藥行業未來幾年的發展帶來深遠影響。因此,保持一個合理的資本結構區間對于企業的發展起到錦上添花的作用,高質量的資本結構不僅會產生杠桿利益,更有利于節稅。H集團RT醫藥股份有限公司(以下簡稱“RT”)是一家國內知名的區域性醫藥流通企業,其規模更是在黑龍江省占據一席之地,經營領域涉及醫藥批發和零售等多個方面,中、西藥的銷售為主營業務,同時在醫療器械、化學制劑等多個方面都有所涉及。2018年RT公司實現凈利潤25 785.94 萬元,同比增長1.44%。本文以RT公司作為案例,對資本結構現狀進行剖析,提出相應的建議促進RT公司更好地分散經營風險,增大收益。

一、RT公司資本結構現狀

(一)高負債經營

對資產負債率的研究有利于明確企業資本結構的變化。對于醫藥行業來說,RT公司的資產負債率近幾年遠超醫藥行業的均值。本文選取醫藥行業325家公司通過EXCEL進行統計發現,醫藥行業資產負債率的均值維持在33.17%左右,而RT公司的資產負債率在2015—2018年分別為66.37%、65.4%、66.70%、64.19%,可見,RT公司的負債率高于均值30個百分點,接近70%的預警線,承債壓力明顯。

(二)負債結構不合理

RT公司2015—2018年的流動負債占比分別為87.05%、88.59%、89.18%、88.92%,長期負債占比在10%左右,說明企業對于流動負債的依賴性相對較大。雖然流動負債具有易于取得、資本成本較低等優點,但是對于流動負債依賴性太強會產生極大的償債壓力,況且短期負債不能資本化,容易影響中小股東的投資信心,同時短期負債如果發生次數過多則企業需要增加更多的管理成本。

(三)股權過于集中

RT公司的第一大股東為H集團股份有限公司,其持股比例為74.82%,而第二大股東海南海藥投資有限公司的持股比例斷崖式下降為4.39%,再往下股東的的持股比例均不足2%,前十大股東總持股比例為81.88%,說明企業的股權大部分集中于第一大股東。一般認為當持股比例超過50%則表明股權過于集中,而RT公司的第一大股東持股比例高達70%以上,過于集中的股權在一定程度上會損害小股東的利益,大股東可能會濫用這種控制力侵害公司利益,從而間接對小股東產生損害。

二、RT公司最優資本結構的計算

(一)靜態最優資本結構確定

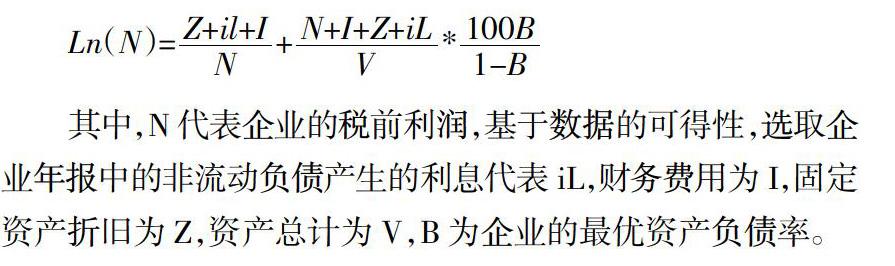

本文選用比較成熟的理論模型。該模型在若干假設的基礎上形成的,并進行了一系列的數學運算,從而形成具有研究意義的財務模型。該模型的公式如下:

其中,N代表企業的稅前利潤,基于數據的可得性,選取企業年報中的非流動負債產生的利息代表iL,財務費用為I,固定資產折舊為Z,資產總計為V,B為企業的最優資產負債率。

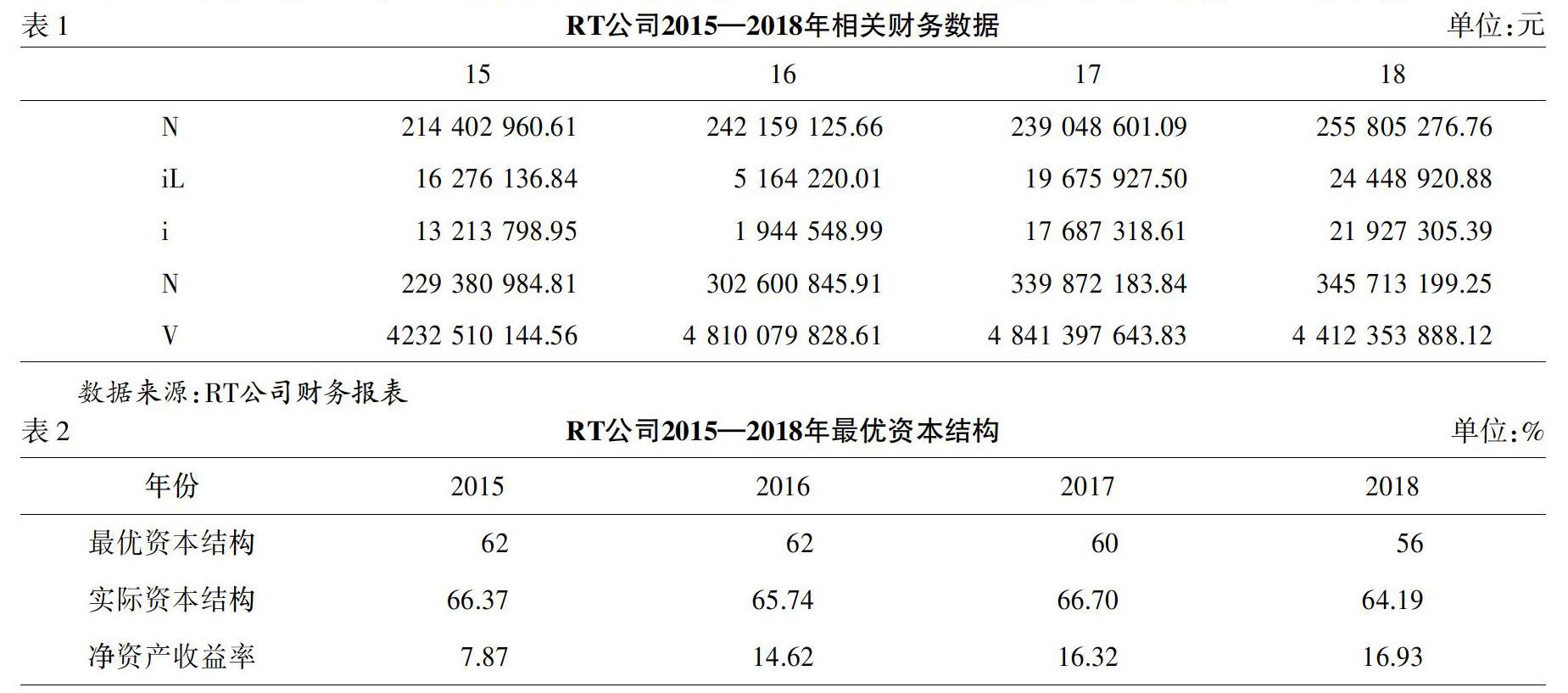

本文選用RT公司企業2015—2018年的數據進行計算,測得RT企業的最優的靜態資本結構,以此為基準值,并與企業實際資產負債率進行對比研究,分析企業最優資本結構優化的方向,從而有助于企業精準地進行結構優化。數據如表1所示。

經過計算,企業近四年的最優資產負債率如表2所示。

根據方程算出RT公司2015—2018年最優資產負債率為62%、62%、60%、56%,而與最優資產負債率相比,實際資產負債率全部大于該數值,并且二者的差距總體呈逐年加大的趨勢,2018年實際高出最優8個百分點,所以企業需要下調資產負債率使其達到最優的資產負債率;同時也說明企業的負債存在一定程度的不合理之處。

(二)動態最優資本結構調整

通過靜態分析可以表明企業最優資本結構的大致范圍,但是該方程的運用需要具備一定的假設基礎。由于在企業實際發展的過程中要受到諸多因素的影響,因此需要對靜態的最優資本結構進行適當的調整,使其符合企業實際的發展情況。可以發現,該2018年企業的凈資產收益率最高為16.93%,所以取2018年的最優資本結構作為企業資產負債率的上限,在此基礎向下調整;而行業資產負債率的均值為33.17%,因此企業的最優資產負債率的區間應該位于[33.17%,56%]的區間內。

三、RT公司資本結構優化對策

(一)穩定資產負債率

企業應促進投資主體更加多元,企業可以增加股權融資和債券融資等方式。RT公司企業融資的主要來源為債務融資,風險過于集中,增加股權融資可以對融資風險進行一定的緩沖。企業需要加強管理,提高效益,降低負債。建立企業經營業績的考核計劃,企業資金的占用和企業經營利潤是否匹配,是評價企業經營者業績的關鍵,企業應當建立相應的業績考核制度將負債控制在[33.17%,56%]的區間內。

(二)平衡長短期負債

保持合理的負債總額固然重要,但是其內部長短期負債的平衡亦不可忽視。近年來,RT公司長期負債的占比一直居高不下,因此,需要對其進行適當的降低增加長期負債的比例,維持最佳的資本結構以降低資本成本。企業可以通過銀行借款、發行債券、出售或抵押固定資產等方式進行平衡。

(三)優化股權結構

對于RT公司股權可以說屬于高度集中,不可避免會呈現“一股獨大”的現象,不僅不利于公司資源的配置,甚至可能侵犯小股東的權益。因此,企業可以吸收外部股東來改善目前的狀況,重視機構投資者的培育和服務,對股權進行適當的分散,各股東之間彼此制衡,對于公司的治理更為有效率,若運營出現不佳,也有利于股權結構的迅速改換。企業也應當注意避免股權過度分散,否則對于公司發展戰略的實施也會起到阻礙作用。

四、結論

RT公司是地域性的企業翹楚,在醫藥行業具有典型的代表性,因此本文以RT醫藥公司作為代表進行分析。選取2015—2018年的相關財務數據,通過對RT公司的負債結構、股權結構等數據進行對比,發現企業存在資產負債率過高、負債結構不合理、股權過度集中等問題。為此建立模型確定企業的最優資本結構區間,并對其進行相應的調整,通過增加股權融資和債券融資、降低短期負債、分散股權結構等一些具體的措施,避免企業高負債經營。

參考文獻:

[1] ?高源.華能國際公司資本結構優化研究[D].北京:華北電力大學(北京),2018.

[2] ?趙玲玲.華北制藥股份有限公司資本結構優化研究[D].西安:西安工業大學,2018.

[3] ?喬虹.保利地產資本結構優化設計[J].財會通訊,2017,(17):13-16,129.

猜你喜歡

江蘇安全生產(2024年1期)2024-03-07 09:31:20

企業文化(2021年17期)2021-01-03 01:23:47

現代經濟信息(2020年34期)2020-06-08 06:02:42

經濟視野(2020年5期)2020-03-02 23:13:09

環球市場(2020年23期)2020-01-18 12:24:37

中國市場(2016年44期)2016-05-17 05:14:36

商業會計(2015年15期)2015-09-21 08:26:50

中國鄉鎮企業會計(2015年4期)2015-03-11 14:15:00

中外企業文化(2014年3期)2014-04-29 00:44:03

首都經濟貿易大學學報(2012年2期)2012-03-25 11:37:57