風險投資對創新活動的激勵效應

2020-08-07 05:32:23崔靜靜王璇文竹

金融發展研究 2020年7期

崔靜靜 王璇 文竹

摘? ?要:由于創新活動的風險性和外部性特征,學術研究和實踐一般認為,風險投資是創新型企業融資的有效途徑。但風險投資能否促進企業研發投入以及創新能力的提升在理論研究中還存在爭議。本文以2008—2015年中關村自主創新示范區科技企業統計數據為研究樣本,通過傾向得分匹配法(PSM)建立實驗組和對照組,然后構建面板Tobit模型。實證結果發現:獲得風險投資的企業,其研發投入、專利申請量和軟件著作權以及發明專利申請量均明顯高于無風險投資企業;控制企業研發投入以后,風險投資對創新產出的影響系數顯著下降,說明獲得風險投資的企業通過激勵研發而獲取更多專利和新技術。

關鍵詞:風險投資;研發投入;專利;中關村;企業創新

中圖分類號:F830? ?文獻標識碼:B? ?文章編號:1674-2265(2020)07-0048-08

DOI:10.19647/j.cnki.37-1462/f.2020.07.007

一、引言

創新是推動國家繁榮富強的不竭動力,也是促進企業發展的重要因素,充裕的資金是企業進行持續創新的重要保證。由于創新活動具有正外部性、信息不對稱、高風險性和長期性等特點,導致僅通過內源融資(注冊資本、企業現金流和盈余積累等)難以維持企業高額的研發費用。因此,企業需要外部資金(公開上市、獲取風險投資、申請銀行貸款)以支持創新活動[1]。Aghion等(2004)[2]發現隨著研發強度的增大,創新型企業越來越傾向于外部融資。傳統上企業在外部融資途徑中首先會選擇銀行貸款,但是,在我國的金融體系中,國有大型銀行仍然掌控著關鍵信貸資源的配置權,中小民營企業難以獲得銀行貸款支持。并且企業向銀行貸款往往需要提供有形抵押品,然而創新型企業往往為初創型中小企業,具有典型的輕資產特征,也不具備經審計的財務報表和較高的信用評級,所以很難獲得足夠的信貸資金支持。理論和實踐一般認為,風險投資專注于初創型、中小型、輕資產的創新型企業,風險投資是創新型企業融資的有效途徑。

一些研究認為:風險投資①不僅為企業提供資金支持,促進技術創新產出,還通過參與企業管理、幫助創新企業拓展業務、培育企業技術產出能力[3]。莊新霞等(2017)[4]以中國10488家上市企業為樣本,發現風險投資不僅對上市企業創新投入具有顯著促進作用,而且還會通過增加企業創新投入促進企業的創新產出。但也有學者發現風險投資進入與企業技術創新活動沒有顯著的關系。例如陳見麗(2011)[5]認為風險投資的參與未能幫助高新技術企業創造更多的技術創新成果和效益。還有研究認為風險投資對企業創新的影響具有一定的條件。如茍燕楠等(2013)[6]認為在企業初創期和發展期獲得的風險投資促進了創新產出。成力為等(2019)[7]則分析了不同時間進入企業的風險投資對創業企業創新績效的不同影響。

目前,我國風險投資行業規模已躍居全球第二位。那么我國的風險投資到底有沒有促進企業創新活動?獲得風險投資支持的企業是否通過激勵企業研發促進創新產出?

國內研究普遍采用上市公司的數據來驗證風險投資對企業創新能力的影響。但是上市公司的數據有以下特點:一是它們的規模一般都較大,早期上市的大多是大型國有企業,不能作為創新型企業等中小企業的有效代表;二是公司上市后獲得大量的直接融資,可以很大程度上緩解公司面臨的融資約束,而風險投資的主要目的就是緩解企業創新活動的資金約束 [8];三是風險投資往往會先支持非上市企業,然后通過企業IPO實現退出,因此,風險投資對企業的資金支持更多地反映在非上市企業中。綜上原因,本文使用更能代表創新型企業的8年期中關村科技企業統計數據,與之前使用上市公司數據的研究形成互補;并且,根據《中國風險投資年鑒》的數據,北京地區的被投資企業的數量和獲得投資金額都是最多的,其中又以中關村地區發生的創業投資案例最為集中,因此,使用中關村科技企業數據可以較好地檢驗風險投資對企業創新活動的影響。

二、理論基礎與文獻綜述

企業創新活動具有投資金額大、期限長、不確定性強、抵押價值低等特點。在企業家可獲得的外部資金來源中,風險投資不僅可以提供他們所需的財務資源,降低企業創新成本,為創新活動提供研發資金支持,還可以提供專業化的管理人才,“指導”投資公司的新業務,提供相關的經驗,輔導和培養投資企業的創新能力和競爭力,以此改善被投資公司的創新績效[9]。風險投資對企業創新的積極影響主要體現在風險投資對企業創新投入以及創新產出的影響上 [10]。

(一)風險投資對創新投入的影響

企業要通過創新獲得競爭優勢,需要有相應的資金、人力、銷售及服務網絡等資源的投入,除了企業自身有限的財務資源(例如產品銷售收入)之外,風險資本形式的資金支持至關重要。風險投資機構不僅通過盡職調查、談判和協議簽訂等多種手段來篩選出優良的研發項目,為企業創新項目提供資金支持,而且,風險投資機構的參與一定程度上為企業提供了信用、資質以及優質項目的“背書”或“信號”,以此吸引其他投資機構的跟隨投資,從而為優質項目研發提供資金支持。Guo等(2013)[11]通過對中國制造業企業的研究,發現風險投資對企業研發投入密度有顯著的正向影響。楊勝剛和張一帆(2017)[12]則發現風險投資持續持股同時促進研發投入和研發效率的提升。但是,蔡地等(2015)[13]認為風險投資僅通過直接投資或者提供“認證”服務吸引社會投資來緩解創新企業融資約束,并未改善被投資企業的研發效率。賀炎林和朱偉豪(2018)[14]發現風險投資機構作為追求利潤最大化的市場微觀主體,其目的是實現短期利益最大化,這與研發項目的長期不確定性相矛盾,這種情況歸因于風險投資機構的“短視”行為,因此,風險投資更傾向于對有商業化前景的項目進行投資,而不是促進企業進行長時期的研發活動 [15]。

風險投資的投資資金源于有限合伙人處募集的資金,然后成立風險投資基金。結合對研究樣本的分析,創新活動的長期性特征在樣本企業中表現并不明顯(見表2)。而我國的風險投資中由于50%的有限合伙人都是私人投資者,導致風險投資基金的存續期往往只有3—5年,比美國等發達國家的存續期短。因此風險投資會盡快地將募集的資金投入創新項目中去,緩解創新項目的融資約束、分散研發風險,為企業提供創新活動所需要的資金支持。由此提出假設1:風險投資顯著促進被投資企業的創新投入。

(二)風險投資對創新產出的影響

繼Kortum和Lerner(2000)[16]使用專利生產函數發現風險投資對專利授權具有顯著的正向影響之后,一系列微觀層面的實證研究發現了風險投資與專利績效之間存在正相關關系。張學勇和張葉青(2016)[17]在控制了風險投資對公司的選擇效應的基礎上,仍然發現風險投資對專利數量的促進作用。王蘭芳和胡悅(2017)[18]拓展創新產出到專利質量(發明專利申請、有效專利數、國際專利分類號IPC數和專利權利要求數),同樣發現風險投資顯著促進了創新產出。

為盡早獲取投資回報,風險投資會幫助獲得風險投資支持的企業以兼并和收購等方式購買更多專利和新技術,促進被投資企業順利地實現技術成果的產業化和商業化,從而促進創新產出的增加。所以本文提出假設2:風險投資能夠顯著提高被投企業的創新產出。

創新投入是企業創新產出最直接的影響因素,通過創新活動引入新產品或服務,提高現有產品的質量或啟動新的和改進的生產流程。風險投資通過緩解創新項目融資約束,對企業創新投入產生推動作用,進一步會帶動創新技術產出,如專利、軟件著作權等的增加。龍勇等(2012) [19]發現風險投資的進入會通過增強企業對知識的吸收能力,從而提高企業的技術創新水平和創新績效。齊紹洲等(2017)[20]將風險投資對新能源企業創新能力的激勵機制描述為三大效應:資金增加效應、創新傾向提高效應和股東積極主義效應。陳思等(2017)[21]則認為風險投資的進入促進了企業引進創新人才,并且為企業提供了行業資源和行業經驗,從而有助于專利產出的增加。

因此,風險投資的進入有助于為被投企業解決創新融資約束問題,提高企業創新能力,從知識生產過程來看,企業創新投入和能力的提升有助于創新產出。因此,提出假設3:風險投資通過對研發資金的支持促進了創新產出。

三、研究設計

(一)數據來源與變量選取

采用中關村自主創新示范區2008—2015年科技企業統計數據,包括科技企業創新投入、創新產出、風險投資、銀行貸款以及企業財務信息,能較好地代表科技企業創新行為及特征。為剔除異常值的影響,對數據進行清理:(1)剔除收入、員工數、資產總額等中任意一項缺失或為負值的樣本觀測值。(2)刪除不符合正常邏輯關系的記錄,如新產品銷售收入大于總收入、固定資產大于總資產等。(3)對模型中未取對數的連續變量在 1%和 99%的水平上進行 Winsorize 處理。

變量的選取上,Dziallas和Blind(2018)[22]通過對 1980—2015年間發表的有關創新指標的文章進行綜述,總結了研究人員評估創新活動的指標,發現R&D經費支出和以專利為代表的知識產權指標是常用來分別衡量創新投入和創新產出(績效)的重要指標。同時,參考陳見麗(2011)[5]等的研究,選取以下變量:

1. 被解釋變量創新投入:(1)參考劉愿等(2017) [23]使用當期研發投入的對數可以更好地反映研發投入的變動,引入研發經費投入對數以及研發人員投入對數作為創新投入這一被解釋變量。同時,參考齊紹洲等(2017)[20]的研究,使用研發投入作為中介變量。對創新的大量投資可以提高創新產出,該結果對于服務業企業依然穩健[24];(2)參考茍燕楠等(2014)[10]的研究選擇企業研發強度作為研發投入指標進行對比分析。

2.被解釋變量創新產出:(1)由于企業在申請專利時相關研發已經取得成果,使用專利申請數量表示創新產出。(2)鑒于不同行業之間的技術性質差異,軟件著作權也是重要的創新產出[25]。我們的數據中40%的樣本屬于軟件業,加上一些企業在銷售硬件產品時也會開發配套軟件,因此在專利申請量的基礎上加上軟件著作權能全面地代表創新產出。(3)參考我國知識產權分類評價標準,同時以代表更高的技術含量和創新價值的發明專利申請量表示創新產出。

3. 控制變量的選擇見表1。為減少不可觀測效應,如技術機會的影響,引入行業虛擬變量控制技術機會。根據國家重點支持的科技領域劃分,本文企業所處行業包括:電子與信息、核應用技術、生物工程和新醫藥、新材料及應用技術、先進制造技術、航空航天技術、現代農業技術、新能源與高效節能技術、環境保護技術、海洋工程技術行業。

(二)構建模型

本文構建模型(1)來來檢驗風險投資對企業創新投入以及創新產出的影響:

其中,[Innovationjit]分別包括創新投入、創新產出;[vc_afterit]為衡量企業是否有風險投資進入的虛擬變量,取1時表示有風險投資參與的企業在風險投資進入后的年觀測值,取0值表示沒有風險投資參與的觀測值。

為考察風險投資對創新活動的影響機制,構建三方程中介效應檢驗模型:

模型(2)的被解釋變量為創新活動指標,解釋變量為風險投資和控制變量;模型(3)的被解釋變量為中介變量,解釋變量為風險投資以及控制變量;模型(4)的解釋變量同時包括風險投資以及中介變量。[Controls]為一系列控制變量,[γi]和[φt]分別表示行業和年份虛擬變量,εit為擾動項。

(三)樣本描述

為了更直觀地描述樣本中企業所獲得的創新投入以及申請的專利數和發明專利數的平均情況,考察研發投入虛擬變量、專利申請數虛擬變量和發明專利申請數虛擬變量。樣本觀測值中約有34.6%的企業年觀測值有研發投入。該比率高于Arvanitis和Stucki(2014)[26]對瑞士初創企業的研究中32.5%的研發活動比率,也高于劉愿等(2017)[23]所搜集的我國上市公司14.4%的研發活動比重。

從創新產出指標來看,約16.59%的企業有專利產出,而有發明專利的企業約占11.64%,20.22%的企業有軟件著作權產出。246個樣本企業獲得風險投資,占0.9%,其中87%的企業只接受一次風險投資,這也與企業研發投入的短期性相對應。企業獲得的風險投資額在0.2萬—24207萬元之間,平均單個項目的投資金額為2251萬元,稍高于《中國創業風險投資發展報告》所統計的北京地區平均投資強度。

不考慮觀測值而考慮樣本所包括的26570個企業中,有研發投入的企業數為11236個,占比42.29%。由表2可知,雖然有研發的企業占總樣本企業比重較高,但是企業的研發活動并未表現出長期以及持續性的特征,由此說明研發活動的長期性特征并不明顯。

本文將有風險投資參與和無風險投資參與的企業分開進行比較,分別比較了整體樣本和使用PSM程序配對之后的樣本差異情況(見表3)。結果發現,對于配對樣本而言,有風險投資的企業,其專利申請量、軟件著作權與專利申請量之和、研發投入和發明專利都顯著高于沒有風險投資的企業;在其他企業特征方面,有風險投資的企業與對照組沒有風險投資的企業相比并沒有表現出顯著性差異。

四、實證結果分析

(一)傾向得分匹配方法

風險投資會選擇具有研發基礎或者創新能力較強的企業進行投資,此外,風險資本還可能會在最初和更不確定的技術發展階段被克服之后才更愿意支持創新,因此,核心解釋變量不再是外生變量,可能存在選擇效應,即不是因為風險投資的進入才提高了企業創新能力,而是風險投資本身會選擇創新能力高的企業。如果不考慮這一內生性問題,則研究結果可能會出現偏差。

為了排除這種反向因果的內生性問題,本文選擇傾向得分匹配方法PSM進行處理,即通過一定的匹配指標構造一個控制組,控制組的主要特征與獲得風險投資的企業(處理組)的特征無顯著差異。參考Baum和Silverman(2004)[27]等的研究,風險投資家在篩選投資對象的時候,更傾向于挑選那些技術性強、研發與管理高效、財務績效高的企業。為說明這一“配對”過程,構造Logistics回歸計算企業獲得風險投資的傾向得分。

模型(5)控制了風險投資進入之前處理組與控制組的直接差異,等同于控制了風險投資對創新型企業的事前篩選。由此可通過模型(1)與模型(2)(3)(4)檢驗風險投資對企業創新的影響,即驗證風險投資的處理效應。匹配變量包括:研發投入對數、研發人員對數、企業規模、總資產報酬率、政府補貼對數、資產負債率、企業年齡和是否為高新技術企業。

從表4中可以看出,所有控制變量在對照組和處理組之間沒有呈現顯著性偏差,可以說明匹配后排除了所有控制變量對企業創新的影響。這說明處理組和對照組如果在創新產出之間有差別,則是因為風險投資進入,而非其他的原因。

圖1是處理組和對照組P-Score密度函數的擬合圖,圖中橫軸代表傾向得分值,縱軸代表概率密度。可以看出二者在匹配后的擬合程度明顯優于匹配前的擬合程度,再一次說明經過傾向得分匹配后兩組樣本能夠很好地排除“風險投資選擇假說”導致的內生性。

(二)回歸分析

通過對面板數據進行描述性統計分析,我們發現,風險投資變量以及被解釋變量、控制變量均表現出較大的個體間方差,組間差異高于組內差異(時間上的方差),因此,使用組內估計可能會導致很大的估計效率損失,所以更適合使用組間估計量。并且,被解釋變量lrd的取值有相當大比例樣本集中在零值處,用 OLS 來估計受限因變量模型參數的估計值是有偏且不一致的,因此,本文使用 面板Tobit 模型來估計各受限因變量方程。核密度圖顯示研發投入以及創新產出取對數后服從正態分布,我們認為專利申請量取零值和正值的機制一致,符合Tobit模型的前提假設。

結果證明,當期獲得風險投資的企業(實驗組)的研發投入和專利產出數量明顯高于未獲得風險投資的企業(對照組)的專利產出數量。在控制個體效應之后,給定其他變量不變,在5%的顯著性水平下,有風險投資的企業其研發投入比無風險投資的企業平均高62%;有風險投資的企業研發人員投入比沒有風險投資企業的研發人員投入平均高25%;有風險投資的企業研發強度比沒有風險投資的企業平均高2.4%。由此可以證明假設1,即風險投資顯著增加了企業的研發投入。

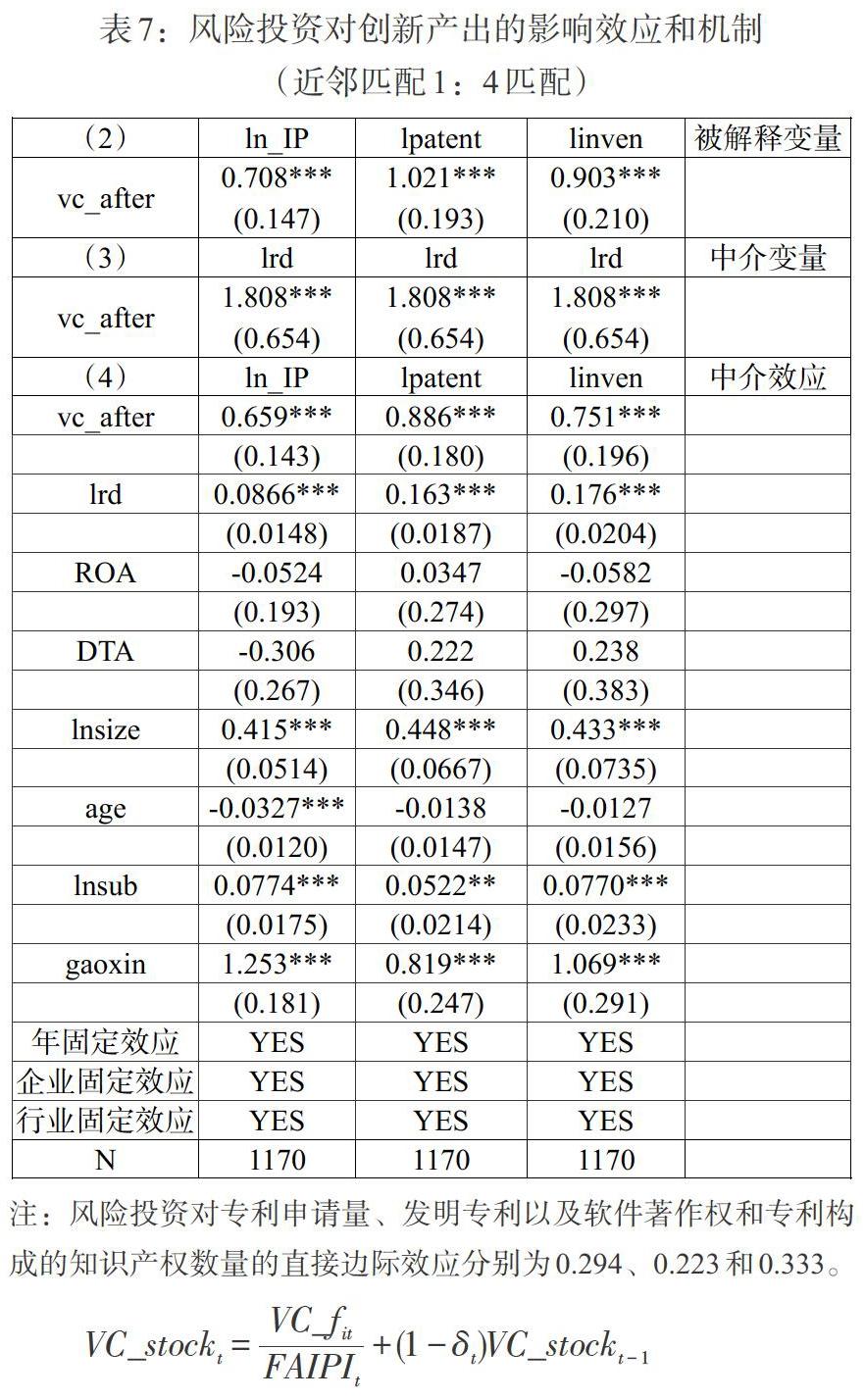

風險投資對創新產出的影響如表7所示。有風險投資的企業,其專利產出比無風險投資的企業平均高29.4%,發明專利申請量比沒有風險投資的企業平均高22.3%,專利申請量與軟件著作權產出比無風險投資的企業平均高34%。一般認為,發明專利的創新性高于非發明專利,風險投資對發明專利的影響顯著為正,說明風險投資對于科技企業創新能力具有激勵作用。機制分析結果顯示:風險投資以及研發投入均會顯著地促進創新產出。并且,模型(4)中風險投資的系數顯著且小于模型(2)中風險投資的系數,中介效應顯著,說明風險投資通過增加當期企業研發投入促進創新產出。可見,對于有風險投資支持的企業而言,風險投資進駐的當年會通過直接資金支持或者吸引其他社會資金的方式支持企業研發活動,進而促進創新產出。

其他控制變量中,高新技術企業的專利和發明專利申請量均顯著高于非高新技術企業。在5%的顯著性水平上,企業規模、政府補貼對企業研發投入及創新產出的影響顯著為正,說明創新資源的獲取,尤其是資金資源是影響企業創新活動的重要因素。

五、穩健性檢驗

其一,參考齊紹洲等(2017)[20]引入風險投資存量的概念,借鑒永續盤存法計算研發資本存量的方法:

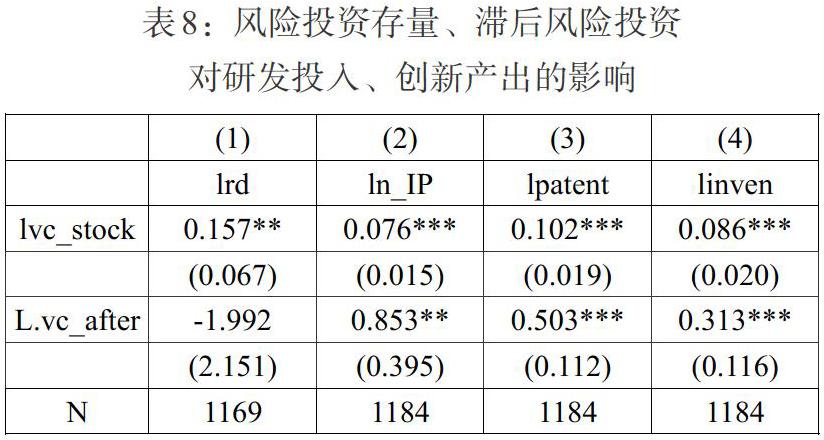

風險投資對于企業創新的影響是一個長期過程,風險投資存量[VC_stockt]取決于本期風險投資額[VC_fit]、當期北京市固定資產投資價格指數[FAIPIt]、上期風險投資存量[VC_stockt-1],[δt]為折舊率。針對基期和折舊率的選擇問題,用連續四年的風險投資投入計算風險投資存量②,及其資本存量為企業首次獲得風險投資的數額,折舊率設定為15%。以風險投資存量作為解釋變量,結果仍然顯著(見表8)。

其二,風險投資的一階滯后項僅對專利和發明專利的影響顯著為正,對研發投入的影響顯著為負(見表8),說明風險投資對于企業研發活動的支持存在短期特征,僅會支持當年可以產生創新產出的創新活動,并未為企業后續的研發提供資金支持。而對于企業后續的研發活動,風險投資為企業對接其他資源并提供增值服務,風險投資所提供的資金主要用于提高企業的創新產出。風險投資作為追求高回報的投資,僅通過帶動當年研發投資而促進創新產出,說明我國風險投資注重于對短期利益的追求,傾向于通過資金支持幫助企業在短期內獲取回報。

其三,在前文實證研究設計中,使用近鄰匹配結果發現,風險投資有助于促進當期企業研發投入以及當期及后續創新產出,并且存在風險投資通過激勵研發而促進創新產出的影響機制。

在穩定性檢驗中,使用卡尺匹配與核匹配得到的控制組與實驗組進行檢驗,同時,使用分步回歸法檢驗風險投資對創新產出的影響機制。以研發投入對數為因變量進行回歸,結果發現有風險投資的企業進行研發投入的概率與沒有風險投資的企業進行研發投入的概率存在顯著性差異,說明風險投資通過促進企業的研發投入或創新傾向促進企業創新能力的提升。在控制了研發投入之后,風險投資對專利申請量和發明專利申請量的影響仍然顯著,并且,影響系數提高,同時,研發投入顯著為正,說明企業專利申請在很大程度上受到研發投入的影響。風險投資通過影響研發投入來影響專利產出和發明專利產出。

六、結論與啟示

本文以中關村2008—2015年科技企業為研究對象,運用PSM匹配模擬了“自然實驗”,通過對風險投資與企業創新活動間關系的研究,發現風險投資的參與顯著提高被投企業的研發投入,也促進了企業專利申請量和軟件著作權以及發明專利的提升。進一步分析風險投資的作用機制發現,風險投資在一定程度上緩解了企業創新資金約束,并進而提升企業創新產出,但在激勵企業創新活動中也存在短期性特征。因此,政府應該通過稅收優惠、財政補貼、投資虧損補貼、設立創業投資引導基金等政策激發風險投資長期投資的積極性。

本文的研究結論具有重要的理論和現實意義。首先,已有的研究都是基于上市企業的數據,從而驗證風險投資對上市企業創新能力的影響,而本文的數據是基于科技企業數據,這為風險投資發揮對創新型企業創新活動的作用提供了新的證據。其次,本文的結論也表明,風險投資機構對于企業的投資存在短期性,并且,風險投資資金在長期主要用于創新能力的提升上。最后,雖然風險投資促進了企業創新能力的提升,但是從數據結構來看,創新型企業集中的中關村自主創新示范區獲得風險投資的企業比重不足1%,說明風險投資對科技型企業的支持還有較大的空間。本文的結論為國家引導、扶持和發展風險投資機構提供了政策依據。

注:

1本文所界定的風險投資包括投資于企業初創期的天使投資(創業投資),也包括投資于企業成長期的風險投資和私募股權投資。

②Booz-Allen-Hamilton對全球1000個創新企業的財務數據進行分析時,選擇了五年作為衡量研發費用影響的合適時間范圍,認為除基礎研究外,大多數行業的單一創新的完整生命周期為五年或更短。

參考文獻:

[1]Hall,B. H.,and Lemer,J. 2010. The Financing of R&D and Innovation [M].Handbook of the Economics of Innovation,1.

[2]Aghion P,Bond S,Klemm A,Marinescu I. 2004. Technology and Financial Structure:Are Innovative Firms Different? [J].Journal of the European Economic Association,( 2) .

[3]Celikyurt,U.,M. Sevilir,and A. 2014. Shivdasani. Venture Capitalists on Boards of Mature Public Firms [J].Review of Financial Studies,27(1).

[4]莊新霞,歐忠輝,周小亮,朱祖平.風險投資與上市企業創新投入:產權屬性和制度環境的調節 [J].科研管理,2017,38(11).

[5]陳見麗.風險投資能促進高新技術企業的技術創新嗎?——基于中國創業板上市公司的經驗數據 [J].經濟管理,2011,(2).

[6]茍燕楠,董靜.風險投資進入時機對企業技術創新的影響 [J].中國軟科學,2013,(3).

[7]成力為,鄒雙.風險投資進入時間、技術偏好對創新績效影響——基于創業板制造業企業的PSM檢驗 [J].科研管理,2019,40(7).

[8]章元,程郁,佘國滿.政府補貼能否促進高新技術企業的自主創新?——來自中關村的證據 [J].金融研究,2018,(10).

[9]Chemmanur T J,Loutskina E,Tian X. 2014. Corporate venture capital,value creation,and innovation [J].Review of Financial Studies,27(8).

[10]茍燕楠,董靜.風險投資背景對企業技術創新的影響研究 [J].科研管理,2014,35(2).

[11]Guo,D.,and K. Jiang. 2013. Venture Capital Investment and the Performance of Entrepreneurial Firms:Evidence from China [J].Journal of Corporate Finance, (22).

[12]楊勝剛,張一帆.風險投資對企業創新的影響——基于中小板和創業板的研究 [J].經濟經緯,2017,34(2).

[13]蔡地,陳振龍,劉雪萍.風險投資對創業企業研發活動的影響研究 [J].研究與發展管理,2015,(5).

[14]賀炎林,朱偉豪.風險投資促進了研發投入嗎?——政治關聯的視角 [J].金融科學,2018,(2).

[15]Ana Paula Faria,Natália Barbosa. 2014. Does Venture Capital Really Foster Innovation? [J].Economics Letters, 122(2).

[16]Kortum S, Lerner J. 2000. Assessing the contribution of venture capital to innovation [J]. The RAND Journal of Economics,31(4)

[17]張學勇,張葉青.風險投資、創新能力與公司IPO的市場表現 [J].經濟研究,2016,51(10).

[18]王蘭芳.創業投資促進了創新績效嗎?——基于中國企業面板數據的實證檢驗 [J].金融研究,2017,(1).

[19]龍勇,時萍萍.風險投資對高新技術企業的技術創新效應影響 [J].經濟與管理研究,2012,(7).

[20]齊紹洲,張倩,王班班.新能源企業創新的市場化激勵——基于風險投資和企業專利數據的研究 [J].中國工業經濟,2017,(12).

[21]陳思,何文龍,張然.風險投資與企業創新:影響和潛在機制 [J].管理世界,2017,(1).

[22]Dziallas,M.,and Blind,K. 2018. Innovation Indicators Throughout the Innovation Process:An Extensive Literature Analysis [J].Technovation,80-81.

[23]劉愿,連玉君,鄭姣姣.房價上漲與企業技術創新:來自中國上市公司和債券企業的經驗證據 [J].學術研究,2017,(6).

[24]De Fuentes,C.,Dutrenit,G.,Santiago,F.,Gras,N. 2015. Determinants of Innovation and Productivity in the Service Sector in Mexico [J].Emerging Markets Finance and Trade,51(3).

[25]沈麗萍.風險投資對中小企業自主創新的影響——基于創業板的經驗數據 [J].證券市場導報,2015,(1).

[26]Arvanitis,S.,Stucki,T. 2014. The Impact of Venture Capital on the Persistence of Innovation Activities of Start-ups [J].Small Business Economics,42(8).

[27]Baum J. A. C.,Silverman B. S. 2004. Picking Winners or Building Them?Alliance,Intellectual,and Human Capital as Selection Criteria in Venture Financing and Performance of Biotechnology Startups [J].Journal of Business Venturing,19(3).