第二層堡壘:保險 科學規劃撐起財富“保護傘”

2020-08-09 08:39:31張瑾

理財周刊 2020年6期

關鍵詞:被保險人

張瑾

當人生的“黑天鵝”事件不幸降臨,“意外險+健康險+壽險”的合理規劃能夠有效幫助我們轉嫁核心財務風險,為個人和家庭財富撐起堅實的“保護傘”

“時代的一粒沙,落在普通人身上,就是一座山”。

一場突如其來的疫情,再次引發了許多人對于健康和風險的高度焦慮。在這個人人都可能處于“亞健康”的快節奏時代,保險已經成為許多“人生贏家”化解和抵御人生潛在風險的重要工具。

科學的保險配置雖不能避免風險的發生,卻能保障個人和家庭在遭遇人生的“黑天鵝”事件時得到及時有效的經濟補償,避免在財務上遭受毀滅性的打擊。在保險產品的選擇和配置上,“意外險+健康險+壽險”的合理組合規劃是適用于大部分人群構筑“財富堡壘”的理想選擇。

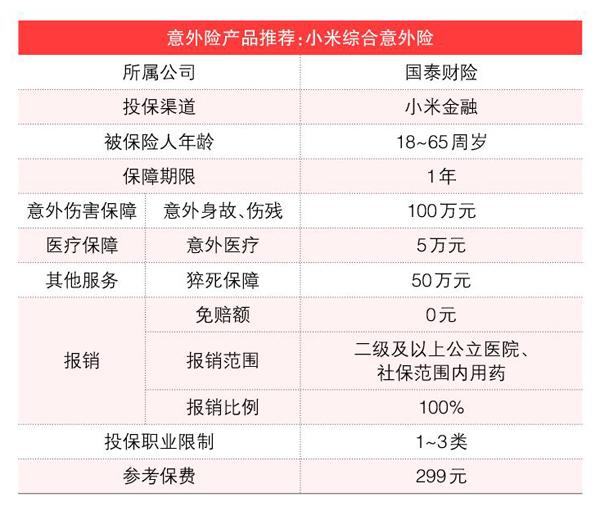

意外險:優選一年期綜合意外險

在海外的成熟保險市場,意外險一直被稱為“成人的第一張保單”。這一方面是因為意外風險無法被完全有效預防,另一方面則是因為意外事件帶來的身故、傷殘風險可能會對個人和家庭造成十分沉重的打擊。

作為實際生活中建議優先配置的重要險種,意外險可保障突發的、外來的、非本意、非疾病事件導致人身的損害。一般來說,這一險種的承保條件較為寬松簡單,保費也較為親民。在通常情況下,投保人每年只需花費300元左右,就可為被保險人構筑起100萬元意外傷害附加5萬元意外醫療的綜合保障,有效提升個人和家庭面對意外傷害時的“安全感”。

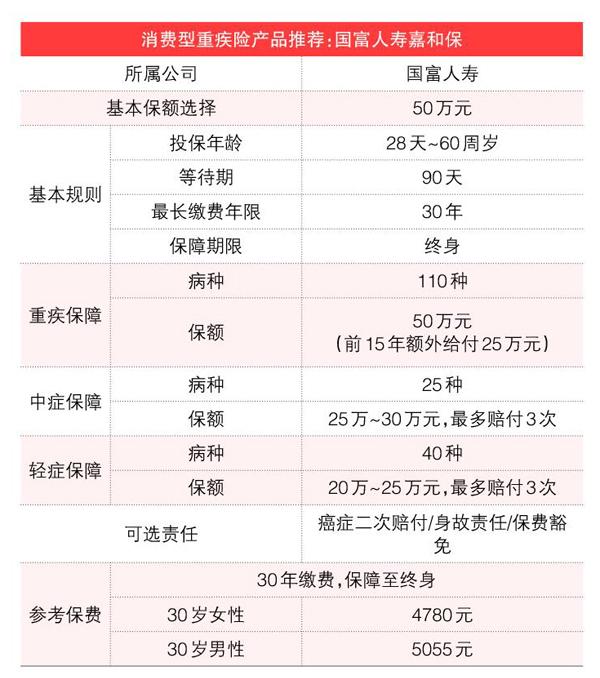

健康險:百萬醫療險+重疾險組合保障更有效

除了意外風險,隨著社會競爭壓力增大,每個現代人肩上的負擔及責任正在逐漸加重。高負荷、高壓力誘發或導致的健康問題也已經成為都市人普遍面臨的一種焦慮。客觀而言,在家庭重要成員不發生意外且工作和收入變動不大的情況下,會使個人或家庭一下子陷入窘迫的另一種可能幾乎就是“因病致貧”。因此,在配置綜合意外險的基礎上,進一步完善健康保障也同樣宜早不宜遲。

在險種配置上,“重疾險+百萬醫療險”的健康保障組合,是適用于大多數人選擇的“標配”。具體而言,與社保“罹患重病-就診-按對應付費比例報銷”的補償機制不同,重疾險屬于給付型保險,只要被保險人罹患保險條款中列出的某種疾病并達到合同約定的賠付標準,則無論是否發生醫療費用或發生多少費用,都可直接獲得合同約定的定額理賠補償。這既能為患病者在早期治療時提供充足的資金支持,有利于病人及早治療;又能為恢復期的營養、護理等支出提供支撐。而不對病種進行分類限制、不限社保的高杠桿百萬醫療險則屬于報銷型產品,可與重疾險互為補充,并為重疾險無法覆蓋的冷門大病、怪病保障“補漏”。

具體的產品選擇上,目前市場在售的百萬醫療險產品大多都設定有較高的免賠額(多為1萬元),因此均能以較低的保費實現較高的保障,一般不會對個人或家庭財務造成太大的負擔。在重疾險產品的投保過程中,投保人則可參考“重疾保額=治療費用+康復費用+誤工費用”這個基本公式進行計算。如果前期預算較為緊張,可優先選擇消費型重疾險產品,充分做高保額,拉高保費和保額的杠桿比。

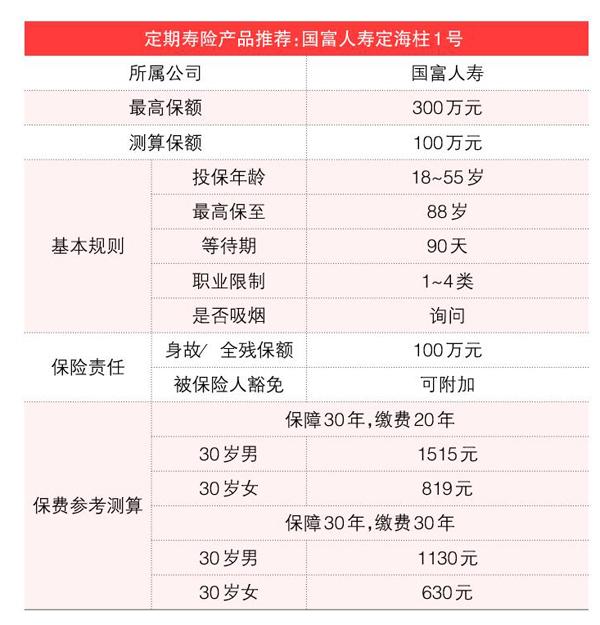

壽險:定期壽險延續愛和責任

合理的意外險和健康險規劃可以為我們的財富堡壘構筑起最基本的風險防線。但考慮到意外險理賠必須滿足一定的定義條件,如因疾病引發的猝死以及近年來多發的壓力型、抑郁型自殺等情況都不屬于普通意外險和健康險的理賠范圍,因此即使規劃有較高額的意外及重疾保障,也并不能保證家庭支柱的身故或全殘保障已經足夠。在這樣的情況下,合理的壽險配置就能有效“補漏”,幫助我們更全面地轉嫁家庭支柱突遭不幸所致的致命財務打擊。

具體而言,配置壽險保障并非為了防范死亡本身,其更重要的意義在于以可控的成本防范家庭經濟支柱過早死亡產生的財務風險,用以緩解子女教育、房貸負債以及配偶或父母失去經濟依靠等一系列因被保險人身故可能產生的重大經濟問題。

在產品形態和保額的具體選擇上,壽險保額的確定可結合家庭債務情況、收入情況、消費情況以及個人風險偏好等因素綜合衡量,一般應覆蓋被保險人在世時所承擔的家庭經濟責任。在壽險產品的費率設計上,同等保額的定期壽險保費通常大幅低于終身壽險。如果從純保障角度考慮,普通家庭的支柱成員可優先選擇純保障型的定期壽險產品,以低保費撬動高保額。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

浙江大學學報(人文社會科學版)預印本(2019年7期)2019-01-03 17:33:07

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

時代金融(2018年8期)2018-05-02 05:35:26

山西青年(2017年17期)2017-01-30 06:42:57

法制博覽(2015年31期)2015-02-07 00:52:57

長春大學學報(2014年5期)2014-03-25 04:08:22

湖北工業大學學報(2013年3期)2013-04-06 08:39:42

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33