我國零售領域消費金融發展新態勢及預期

2020-08-10 08:57:56石國鑫副教授

商業經濟研究 2020年15期

石國鑫 趙 宇 副教授

(長春財經學院 吉林長春 130122)

我國零售領域消費金融發展現狀

(一)居民收入比率上漲,消費支出增加

2019年1月-6月我國人均支出規模約為15000元,2015-2019年復合增速約為6.5%,2019年人均消費支出突破10000元,同時我國儲蓄率從51.8%(2008年)下降至45.4%(2018年),基于此我國消費金融行業發展在人均消費支出、人均可支配收入、儲蓄率變化的基礎上得以發展(見圖1、圖2)。

(二)社會商品零售比率穩步上漲,消費成為經濟發展第一抓手

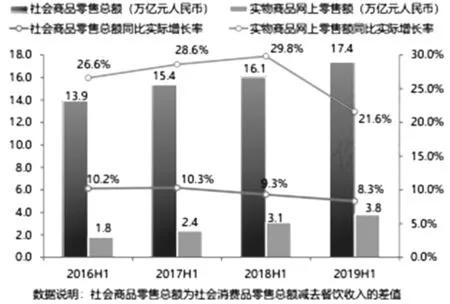

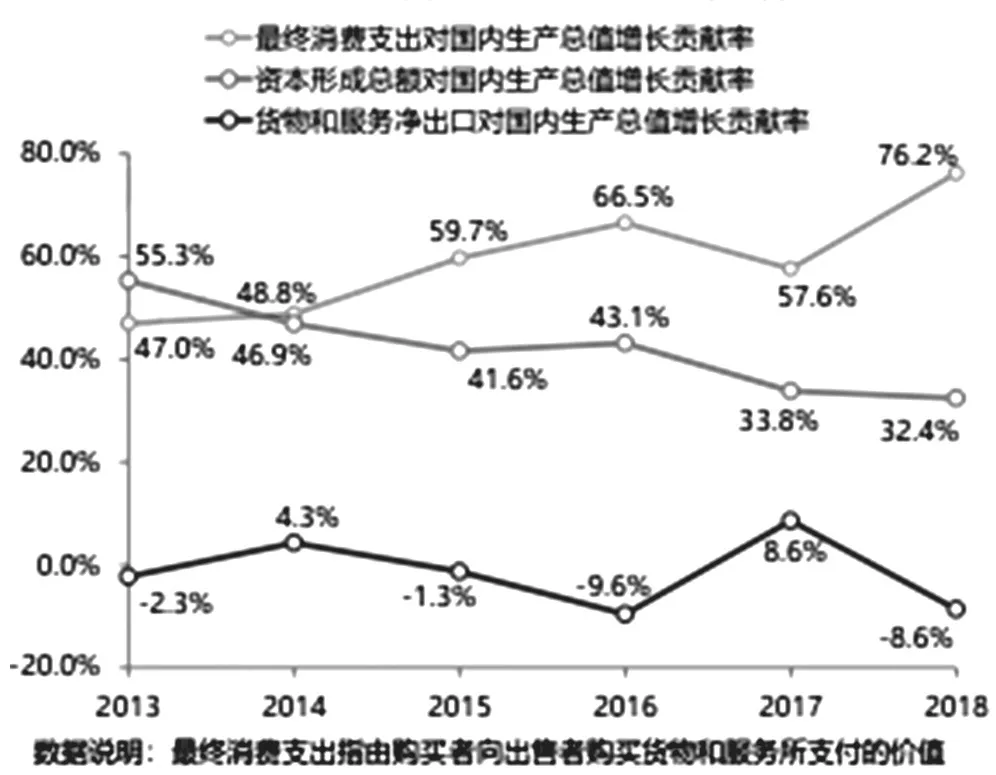

2019年1月-6月社會商品零售規模約為17.5萬億元,與2018年相比上漲約8.3%,其中3.8萬億元為電商平臺實物商品消費規模,與2018年相比上漲約21.6%,最終端消費規模在五年內連續上漲,貢獻率在2018年高達76.2%,與資本形成、貨物、服務等貢獻率相比遙遙領先,可以說我國經濟增長離不開消費驅動(見圖3、圖4)。

(三)市場、政策、技術、從業者協同,助推消費金融產業良性發展

立足我國經濟改革發展新常態,零售金融機構發展得到政府的支持,發揮我國政策主導經濟發展優勢,為人工智能、大數據、第三方支付、云計算等技術改革發展指明方向,吸納社會金融服務資源朝著上述發展領域集聚,為優化配置新時代金融服務產業發展資源奠定基礎。技術進步為零售領域消費金融服務發展賦能,其中百度、阿里、蘇寧、騰訊等重視技術革新的企業占據零售領域消費金融發展主要地位,作為市場頭部成為該領域發展“風向標”。基于此,政策、技術、市場三方聯動成為我國零售領域消費金融發展新態勢。

2016年我國頒布《關于推動實體零售創新轉型的意見》,指出線上及線下整合業務、融合發展、多領域協同零售創新轉型是發展趨勢;2018年頒布《關于進一步做好信貸工作,提升服務實體經濟質效的通知》,指出消費金融產業的發展是金融服務創新必由之路,突出消費拉動我國經濟發展內驅效用;2018年9月頒布《關于完善促進消費體制機制 進一步激發居民消費潛力的若干意見》,指出為挖掘居民消費潛力需積極開展金融服務創新活動,使消費體制機制更為完善,為居民消費提供便利條件;在《完善促進消費體制機制實施方案(2018-2020年)》中,指出在居民杠桿合理、商業可持續發展、風險可控基礎上,助推產品創新、消費信貸管理變革,加大消費領域重點發展關注力度,使我國消費金融服務效率及質量得以提升。

圖1 2016-2019年我國居民人均收入、消費支出

圖2 2008-2018年我國儲蓄率變化

2010年互聯網小額信貸服務模式在阿里等軟件中推出,2012年蘇寧獲批成立首批網絡小貸公司,在2014年國家批準籌資。同年騰訊主導及民營銀行官網上線,為線上用戶提供旅行、購物等消費金融服務。百度旗下金融服務機構于2019年成功進入消費金融領域,百度成為首個獲得消費金融牌照的企業。

在線電子商務環境良性發展,客觀上為我國零售領域消費金融發展鋪平道路,為線上交易累積給予支持,使更多用戶得以在線享受信貸服務,線上交易比率隨之上漲。云計算技術、AI技術、大數據等技術,提高企業獲悉、整合、處理、存儲、挖掘金融數據的能力,為貸款發放、貸前審批、在線獲客、風險防控、效益評估提供有利條件(見圖5)。

我國零售領域消費金融創新方向

(一)線下市場成為電商巨頭發展關注要點

網絡紅利減少,線上獲客成本追加,線下市場成為電商巨頭發展關注要點。2019年1月-6月實物商品在線零售消費比率上漲約21.6%,與2018年相比下降約8.2%。2019年1月-3月線上APP購物活躍人數規模約為8.9億,占全網移動購物APP消費比率88%。其中,阿里2016年占比約為36.8%,2018年約為62.5%;拼多多2016年占比約為5.5%,2018年約為32.1%;京東2016年占比約為44.8%,2018年約為63%。

雖然2018年與2016年相比移動APP在線消費占比較大,但線下市場成為電商巨頭關注重點領域,例如亞馬遜在2016年興建Amazon Go線下實體店;2017年永輝超市“超級物種”建成,同時加速線下布局;劉強東強調在2017-2022年間開辦100萬家線下便利店;阿里巴巴于2017年11月入股高鑫零售,開始布局線下市場。

(二)線下巨頭轉型以謀求發展

線下市場疲軟,線下巨頭轉型謀求發展。據統計,2014-2019年我國超百家零售企業發展增速僅為3.1%左右,部分企業在2014-2016年間發展為負,2019年1月-6月線下實體店銷售額增速僅為5.6%,與社會商品同期發展總額相比較低,反映出線下零售市場增速放緩、供需失衡、市場疲軟現況,國美、蘇寧等線下零售巨頭開始探析產業整合發展新出路。2014年飛牛網高鑫零售上線,2017年該網關閉改為大潤發優鮮;2017年國美PLUS升級;2013年蘇寧線上、線下會員為共同賬號,打造雙線融合發展體系;2016年沃爾瑪收購Jet.com公司,為其開拓線上市場,推出Walmart.com平臺奠定基礎。

(三)多元市場融合發展成為破局之法

技術推動企業發展,多元市場融合發展成為零售領域消費金融服務產業發展破局之法。建立供貨、消費、下單一體化技術體系,在線電商與線下門店商戶共享消費者數據信息,在消費能力、性別年齡、購物喜好、會員數據、消費數據、評論數據、搜索等數據加持下制定更優金融服務方案,加之人臉識別、大數據分析、掃碼等技術支持,實現線上及線下獲客、收款、宣傳、貨物配送、營銷等運營目標,配以物流配送技術手段,提高多元市場融合發展質量,助推我國消費金融服務產業與時俱進。

(四)智慧零售布局成為發展新態勢

為解決線上、線下市場發展難題,探尋二者融合發展破局之法,電商在人工智能、大數據、云計算、物聯網等科學技術發展背景下為零售業態多模式聯動奠定基礎,繼而助推智慧零售布局發展。例如,騰訊、京東與沃爾瑪、唯品會、永輝超市、萬達廣場、步步高、海瀾之家等零售端尋求合作,二者建立戰略合作伙伴關系,通過社區小店、智能門店、快消超市等渠道為消費者提供生活服務。蘇寧零售布局線上囊括合作渠道、自營渠道兩部分,后者還包含智能貨柜、PC端、OTT業務、移動端業務等,線下業務囊括體育、影城、生鮮、廣場、小店、云店等。

圖3 2016-2019年我國網上實物商品、零售總額規模比率

圖4 2013-2018年我國三大需求下生產規模

圖5 零售領域消費金融發展圖譜

(五)零售領域消費金融市場份額被多主體搶占

第一,銀行。銀行具有資金成本低、放貸資金量較為充裕、線下客戶群體規模大、網點遍布全國、消費者普遍較為認可、信任度較高、客戶質量好、業務風險偏低等優勢。銀行還具有覆蓋大量潛在客戶,市場反應速率較慢,組織龐大,運營效率低,網點運營成本較高,線上服務場景較少且缺乏覆蓋率,以及員工“互聯網+服務”意識較差等缺陷;第二,持牌消費金融企業。持牌消費金融服務企業具有業務合規,可以同業拆借及接受股東存款,線上、線下聯動發展,服務模式靈活,服務成本較低等優勢。持牌消費金融企業還具有入行門檻高,業務規劃發展受資本金局限嚴重,融資渠道有限,業務風險較高等缺陷;第三,網絡小貸公司。網絡小貸公司具有模式較輕,可高效利用上市公司優勢,受監管部門保護,金融服務業務合規,運營效率高,經營范圍廣等優勢。但網絡小貸公司具有監管較為嚴格,出臺政策滯后,業務擴展受限,放貸杠桿壓縮,相較于銀行資金成本高等缺陷;第四,助貸機構。助貸機構具有運營效率高,流量及客戶質量高,擁有議價權,經營規模相對較輕等優勢。助貸機構還具有整合難度大,線下流量分散,網上紅利消退,主要作為渠道等缺陷。

(六)獲客成本對精細化運營會產生較大影響

獲客成本對我國零售領域消費金融精細化運營產生較大影響。針對持牌消費金融企業成本構成進行分析可知,利潤占比為2%左右,經營成本占比約為1%-3%,壞賬占比約為3%-5%,資金成本占比約為2.5%-12%,獲客成本約為5%-15%。助貸機構成本中利潤占比1%-3%,研發成本約為0%-1%,壞賬占比約為0.5%-5%,經營成本約為0.5%-2%,獲客/營銷成本占比約為1%-3%。

我國零售領域巨頭擴展業務布局規模

(一)發展新生態零售,提供零售消費金融服務

阿里巴巴作為我國電子商務領軍者,通過投資拼購、內部孵化等形式構建線上、線下,兼具物流、營銷、金融服務等場景的多業態零售業務發展體系,作為零售業態一環,信息服務、金融科技、網絡小貸、民營銀行是螞蟻金服四大業務,為線上客戶提供針對性較強的零售領域消費金融服務。

(二)挖掘自身優勢,布局雙線金融業務

蘇寧易購作為O2O金融先驅,充分利用自身優勢,在“5+1”核心業務基礎上為在線客戶提供金融服務,豐富零售領域消費金融服務場景,使服務更加普惠,成為核心業務板塊,并成為蘇寧金融發展布局的重要領域之一。

(三)線上線下聯動,打造零售領域消費金融服務閉環

蘇寧金融發揮整體規模及外部合作渠道聯合發展優勢,打造線上、線下聯動型消費金融發展體系,與之零售消費平臺關聯在一起,繼而完善消費金融服務體系,達到打造閉環式服務模式的目的。

(四)零售領域消費金融發展競爭日趨激烈

2018年,蘇寧、馬上、招聯、華融等金融公司發展趨緩,高增長比率一去不復返,主要源于市場競爭者不斷增多,巨頭企業競爭能力突出,我國為維護市場穩定加強監管,加大P2P平臺懲處力度,合規、持牌經營成為重中之重。

(五)農村市場潛力較大

在技術、需求、政策等因素加持下,我國新時代零售領域消費金融產業朝著農村地區發展,在三、四線城市探尋發展空間,開發適宜三、四線城市居民需求的全新金融產品,打造農村特色金融服務體系,使我國消費金融產業得以延展,為該產業獲取更高效益奠定基礎。為使我國零售領域消費金融得以良性發展,智慧零售布局成為零售領域消費金融發展新態勢,同時獲客成本對我國零售領域消費金融精細化運營會產生較大影響,因此應該積極擴展市場份額,繼而助推我國消費金融服務產業與時俱進。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03