論資產結構與公司績效

2020-08-10 08:50:41肖美秋黃曉波

現代商貿工業 2020年27期

肖美秋 黃曉波

摘?要:本文以2007-2017年上海、深圳兩所證券交易所中的所有上市公司為研究對象,對公司資產結構和公司績效之間的相關性進行實證檢驗。結果發現,最近十年經營性資產大概占總資產的82%-93%之間,經營性資產的收益率在2%-6%之間,總體上呈下降趨勢。投資性資產大概占總資產的7%-18%之間,投資性資產的收益率在2%-16%之間。代表資產結構的經營性資產結構對公司的財務績效產生正面影響,而經營性資產結構對公司的市場績效產生負面影響。

關鍵詞:經營性資產結構:財務績效;市場績效

中圖分類號:F2?文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.27.003

0?引言

公司的競爭戰略通常有兩種:第一,商品經營主導型戰略。商品經營主導型戰略通過商品的生產和流通或者勞務的提供而謀取經濟利益,立足于實體經濟和商品市場。第二,資本經營主導型戰略。資本經營主導型戰略利用貨幣或資本的流動,以及形態轉換產生的增值而獲取經濟利益,立足于虛擬經濟,以及貨幣市場和資本市場。

資產結構是公司各項資產占公司總資產的比值。根據商品經營主導型戰略和資本經營主導型戰略,可分為經營性資產結構和投資性資產結構。典型的經營性資產有商業債券(包括應收賬款和應收票據等)、貨幣資金、固定資產(包括在建工程等)、存貨、無形資產等。投資性資產不但包含交易性金融資產、持有至到期投資、可供出售金融資產、長期股權投資等,還包括以提供經營性資金方式對子公司投資的其他應收款項目。資產結構是否具有合理性,對公司的績效以及長遠發展有著重大影響。公司通過投入資金來增大生產規模或增加其他投資活動,實現資本保值增值。這樣一來,公司在獲利以及提高生產能力的同時,資源卻不能被合理利用。因此公司應該根據自身的情況,合理使用、分配內部的各項資源,從而促進公司績效的提高。資本結構對公司財務的影響廣泛受到學者的關注,但有關資產結構對公司財務的影響的研究卻很少。因此,本文選擇我國全部上市公司,從公司的資產結構出發,研究資產結構對公司績效的影響。

1?研究設計

1.1?變量及其計量

1.1.1?被解釋變量:公司績效

(1)財務績效。

①總資產凈利率(ROA);②凈資產收益率(ROE);③每股收益。

(2)市場績效。

①托賓Q值;②市盈率;③市凈率。

1.1.2?解釋變量:資產結構

投資性資產包含交易性金融資產、應收利息、應收股利、其他應收款、可供出售金融資產、持有至到期投資、長期股權投資、投資性房地產、商譽。經營性資產包括投資性資產以外的其他全部資產=資產總額—投資性資產合計。

(1)投資性資產結構=投資性資產/資產總計

(2)經營性資產結構=1-投資性資產結構

1.1.3?控制變量

1.2?理論分析與研究假設

隨著我國企業的經營方式的改變,已經由傳統的單一的商品經營戰略轉為資本經營戰略和商品經營戰略并存。但是總體而言,經營性資產結構仍然占大部分比率。

商品經營是一個企業生存和發展的基礎,同時也是資本經營發揮效能的基礎。一般認為,企業調整產品結構,加大技術創新,研究開發高附加值的產品,立足于主業,形成核心競爭力,這樣才可以給企業帶來利潤。當企業經營性資產帶來的利潤小于投資性資產所帶來的利潤時,公司會加強對投資性資產的投資,減少對經營性資產的投入,短期看來,投資性資產帶來的利潤可以緩解經營性資產導致的績效下降,甚至使得企業價值短期提升。因此,提出以下假設:

假設1:經營性資產結構與總資產凈利潤率正相關;

假設2:經營性資產結構與凈資產收益率正相關;

假設3:經營性資產結構與每股收益正相關;

假設4:經營性資產結構與托賓Q值負相關;

假設5:經營性資產結構與市盈率負相關;

假設6:經營性資產結構與市凈率負相關。

1.3?回歸模型

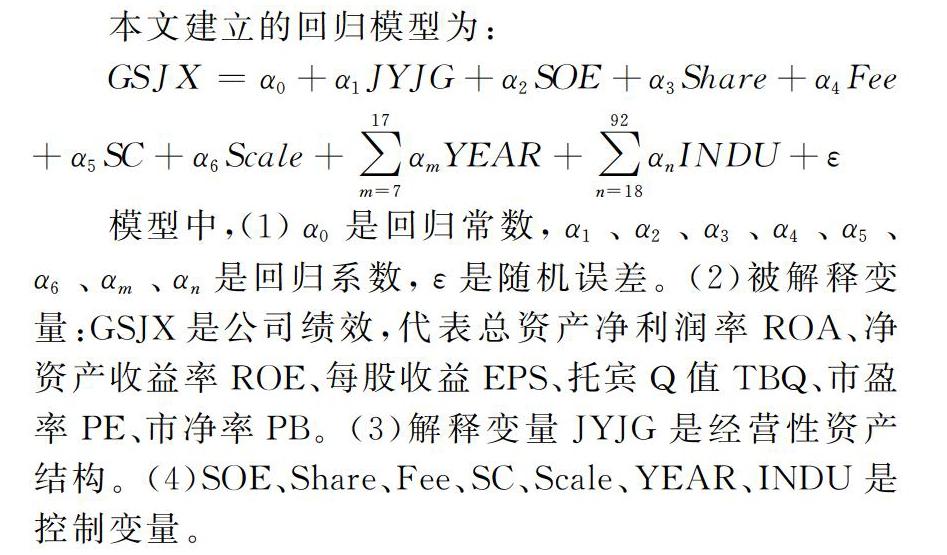

本文建立的回歸模型為:

GSJX=α0+α1JYJG+α2SOE+α3Share+α4Fee+α5SC+α6Scale+∑17m=7αmYEAR+∑92n=18αnINDU+ε

模型中,(1)α0是回歸常數,α1、α2、α3、α4、α5、α6、αm、αn是回歸系數,ε是隨機誤差。(2)被解釋變量:GSJX是公司績效,代表總資產凈利潤率ROA、凈資產收益率ROE、每股收益EPS、托賓Q值TBQ、市盈率PE、市凈率PB。(3)解釋變量JYJG是經營性資產結構。(4)SOE、Share、Fee、SC、Scale、YEAR、INDU是控制變量。

1.4?樣本與數據來源

本文數據來源于CSMAR國泰安數據庫。按以下步驟和方法選取國泰安數據庫數據:(1)上市A股。(2)非ST公司數據。(3)行業。2012年證監會行業分類,不包含金融行業的所有行業。(4)樣本時間從2007年—2017年。(5)報表類型:合并報表。(6)日期。包含12月31日。

1.5?數據處理

本文處理數據與分析借助于Stata15與Excel2016軟件。數據處理步驟:(1)用Excel中的VLOOKUP,通過“股票代碼+年份”指標,將國泰安下載的數據合并在一起;(2)用Excel將合并表格中不匹配的數據刪除;(3)用Excel計算經營性資產總額,同時刪除資產為0的數據,計算投資性資產結構=投資性資產/資產總額,經營性資產結構=1-投資性資產結構;(4)Stata進行5%的縮尾處理,剔除一些財務狀況異常的上市公司。

2?統計分析

2.1?分年度的統計分析

從表3中可以發現:(1)2007-2017年,投資性資產占總資產的比值在7%-18%之間。2011年投資性資產結構最低,為0.0705,在2017年最高,為0.1728。投資性資產結構平均占比0.0792。(2)2007-2017年,經營性資產占總資產的比值在82%-93%之間。2017年經營性資產結構最低,為0.8272,在2011年最高,為0.9295。經營性資產結構平均占比0.9208。(3)2007-2017年,投資性資產的收益率在2%-16%之間。2017年投資性資產的收益率最低,是0.0220,在2007年最高,是0.1663。投資性資產的收益率平均值是0.1034。(4)2007-2017年,經營性資產的收益率在2%-6%之間。2017年經營性資產收益率最低,為0.0292,在2007年最高,為0.0534。經營性資產收益率平均值是0.0418。(5)從2007-2017年來看,相比于投資性資產結構,經營性資產結構占比更大。投資性資產結構收益率高于經營性資產結構收益率,但是經營性資產結構收益率更加平穩。

2.2?描述性統計分析

從表4中可以發現:(1)投資性資產結構的平均值為0.079,說明2007-2017年13593家上市公司投資性資產占總資產的比重總體上很小。標準誤0.089,比較平穩。最小值0.003,最大值0.324。投資性資產占總資產最大的比重只有0.324。經營性資產結構的平均值為0.921,說明所研究的這些上市公司經營性資產占總資產的比重是很大的。標準誤0.089,和投資性資產結構的一樣。最小值0.676,最大值0.997。不管是最小值還是最大值,經營性資產結構都占很大的比重。(2)總資產凈利潤率平均值是0.042,標準誤0.044,最小值是-0.049,最大值0.131。最小值與最大值差距不大。凈產收益率平均值為0.08,標準誤0.085,最小值-0.115,最大值0.25。每股收益平均值是0.342,標準誤0.375,最小值是-0.308,最大值是1.22。托賓Q值平均值為1.887,標準誤0.875,最小值1.013,最大值4.221。市盈率平均值85.716,標準誤104817,最小值10.943,最大值419.877,在統計的13593家上市公司中,市盈率差別還是比較大的。市凈率平均值是3.596,標準誤2.364,最小值1.044,最大值9.873。(3)股權集中度平均值是36.113,標準誤是14.425,最小值14.27,最大值63.75,說明有的公司第一大股東持股比例比較小,有的公司第一大股東持股比例很大。企業規模平均值為21.936,標準誤是1129,最小值是20.204,最大值24.309。所研究的這些上市公司的企業規模差不多,在20-25左右。薪酬激勵平均值0.001,標準誤是0,最小值0,最大值0002。股權激勵的平均值為0.095,標準誤是0.231,最小值0,最大值0.884。(4)投資性資產的收益率平均值是0.103,標準誤0.192,最小值-0.047,最大值0.746。投資性資產可能帶來負收益,也可能帶來正收益。經營性資產的收益率平均值是0.042,標準誤0059,最小值-0.083,最大值0.17。同投資性資產一樣,經營性資產可能產生正收益,也可能給公司績效帶來負影響。經過比較,在這13593所上市公司中,投資性資產的收益率平均高于經營性資產的收益率。

3?相關分析

從表5中可以看出:(1)投資性資產結構(TZJG)與經營性資產結構(JYJG)的相關系數是-1,且在1%顯著性水平上顯著。說明投資性資產結構對經營性資產結構產生顯著負面影響。(2)經營性資產結構(JYJG)與總資產凈利潤率(ROA)的相關系數是0061,且在1%顯著性水平上顯著。說明經營性資產結構對總資產凈利潤率產生顯著正面影響。(3)經營性資產結構(JYJG)與凈資產收益率(ROE)的相關系數是0.036,且在1%顯著性水平上顯著。說明經營性資產結構對凈資產收益率產生顯著正面影響。(4)經營性資產結構(JYJG)與每股收益(EPS)的相關系數是0.083,且在1%顯著性水平上顯著。說明經營性資產結構對每股收益產生顯著正面影響。(5)經營性資產結構(JYJG)與托賓Q值(TBQ)的相關系數是-0063,且在1%顯著性水平上顯著。說明經營性資產結構對托賓Q值產生顯著負面影響。(6)經營性資產結構(JYJG)與市盈率(PE)的相關系數為-0.038,且在1%顯著性水平上顯著。說明經營性資產結構對市盈率產生顯著負面影響。(7)經營性資產結構(JYJG)與市凈率(PB)的相關系數是-0.006。說明經營性資產結構對市凈率產生負面影響。 (8)經營性資產結構(JYJG)與控制變量股權集中度(Share)的相關系數是0.082,且在1%顯著性水平上顯著。(9)經營性資產結構(JYJG)與公司規模(Scale)的相關系數是-0.029,且在1%水平上負顯著。(10)經營性資產結構(JYJG)與薪酬激勵(Fee)呈顯著負相關性,相關系數是0.045,且在1%顯著性水平上顯著。(11)經營性資產結構(JYJG)與股權激勵(SC)呈顯著負相關性,相關系數是0.187,且在1%顯著性水平上顯著。(12)經營性資產結構(JYJG)與公司性質(SOE)呈負相關性,相關系數為-0.126,且在1%顯著性水平上顯著。

4?回歸分析

從表6回歸結果中得出:(1)當總資產收益率(ROA)作為被解釋變量時,經營性資產結構(JYJG)的回歸系數值是0.008,且在10%水平上顯著。說明經營性資產結構對總資產收益率產生正面影響,即經營性資產結構與總資產收益率正相關,假設1成立。(2)當凈資產收益率(ROE)為被解釋變量時,經營性資產結構(JYJG)的回歸系數是0.038,且在1%顯著性水平上顯著。說明經營性資產結構對凈資產收益率產生正面影響,即經營性資產結構與凈資產收益率正相關,假設2成立。(3)當每股收益(EPS)為被解釋變量時,經營性資產結構(JYJG)的回歸系數值是0253,且在1%顯著性水平上顯著。說明經營性資產結構對每股收益產生正面影響,即經營性資產結構與每股收益正相關,假設3成立。(4)當托賓Q值(TBQ)為被解釋變量時,經營性資產結構(JYJG)的回歸系數值是-0.061,且在1%顯著性水平上顯著。說明經營性資產結構對托賓Q值產生負面影響,即經營性資產結構與托賓Q值負相關,假設4成立。(5)當市盈率(PE)為被解釋變量時,經營性資產結構(JYJG)的回歸系數值是-45.17,且在1%顯著性水平上顯著,說明經營性資產結構對市盈率產生負面影響,即經營性資產結構與市盈率負相關,假設5成立。(6)當市凈率(PB)為被解釋變量時,經營性資產結構(JYJG)的回歸系數值是-0.253。說明經營性資產結構對市盈率產生負面影響,即經營性資產結構與市盈率負相關,假設6成立。