如何選擇理財產品

2020-08-10 19:09:49汪標

理財周刊 2020年3期

汪標

我們在理財的時候,首先考慮的并不是產品的收益率,也不是安全性,而是我們自身的需求。

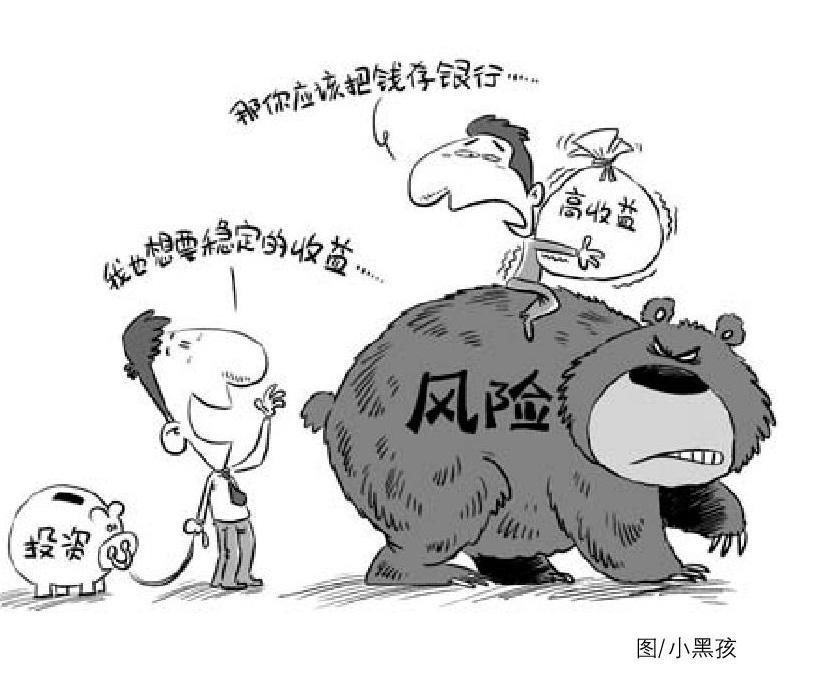

很多人對理財并不是太熟悉,總是希望能夠通過理財賺到更多的錢,于是他們就會問:“投資什么比較好?哪些產品的收益率比較高,而且安全?”

其實,我們在理財的時候,首先考慮的并不是產品的收益率,也不是安全性,而是我們自身的需求。在能夠滿足需求的情況下,盡量選擇風險較低、收益比較確定的產品進行投資。

舉個例子。你想3年后買一套房,首付款需要50萬元,你已經積累了45萬元,該怎么投資才能攢足首付款呢?最簡單的方法是去銀行存3年大額存單,按照現在銀行給出的利率在4%以上,3年后至少能獲得5.6萬元的利息收入,完全可以滿足首付的需求。可有些人認為,炒股票或者買基金能賺更多,若是每年能實現10%的年化收益率,3年后可以獲得約10萬元的投資收益,在付完首付后,還能多出一些資金來支付稅費或裝修款。但比較遺憾的是,中國股市是一個波動巨大的市場,即使是買基金也不能保證不虧。像現在出現的新冠肺炎疫情,是人們無法預料的,也會對股票市場有巨大的沖擊。如果3年后要買房時,剛好碰上這樣的“黑天鵝”事件,買房的首付款就不一定夠了,更談不上買房了。因此,雖然大額存單的收益低,但可以100%地滿足需求,就應該是我們的必然選擇。

再來看一個例子。一位 40 歲的中年人,手里有100萬元,每年還可以結余10萬元,他希望到60歲退休時,能夠擁有1200萬元的資產,又該怎么選擇產品呢?如果是選擇大額存單,每年的收益率只有4%,20年后只能積累到507萬元,肯定無法實現他的愿望,大額存單顯然就不是一個好的選擇。要想實現自己的愿望,他必須選擇年化收益率能達到 10%以上的產品。從實際的情況考慮,投資股票型或混合型基金是比較合理的選擇。隨著經濟的發展,股市的上漲是比較確定的事情,雖然上證指數過去10年的漲幅不大,但很多股票的價格早已今非昔比了。上證指數歷史長,一直被人們當作投資參考,但它也存在很多缺陷,并不能反映市場的真實情況。而很多成立時間較長的基金,都取得了不俗的回報,年化收益率超過 10%可能性不小。有些績優基金甚至可以實現 15%以上的年化收益率,給投資者的回報更是豐厚。雖然,買基金也不能保證一定能實現理財目標,但不買肯定實現不了。在這種情況下,你別無選擇,只有投資高風險的產品,才有可能實現你的愿望。

當然,買基金也會碰到虧損的時候,如2018年基金就遭遇了熊市,全年幾乎沒有實現正收益的股票型或混合型基金,大部分基金的虧損幅度超過 30%,虧損超過 50%的也不在少數。如果不能承受這樣的虧損風險,就不要選擇基金產品。在不選擇高風險產品的情況下,理財目標又實現不了,該怎么辦呢?只有兩種辦法,要么降低理財目標,要么增加投入。

綜上,在選擇理財產品前,一定要弄清楚自己的需求是什么,根據需求與風險承受能力,去尋找能滿足自己需求的理財產品,這就是選擇理財產品的基本過程。

猜你喜歡

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46