企業承擔增值稅稅負的研究分析

2020-08-13 11:49:04趙淑芳

科學導報·學術 2020年36期

摘? 要:企業的增值稅稅負問題一直廣受關注。盡管從理論上來說,增值稅稅負可以由企業完全轉嫁給消費者,我國增值稅實踐中的復雜情況和證據卻指向企業也可能是增值稅的負擔者。本文持中國企業實際上承擔了增值稅負的觀點,從理論和實踐兩個角度就企業承擔增值稅稅負原因進行了探究。具體來說,供求彈性從根本上決定了增值稅稅負可以轉嫁,同時價格結構影響著企業增值稅稅負的變動趨勢。銷項稅額擠壓利潤、進項稅額抵扣不完全、包括免稅政策和小規模納稅人等在內的稅制因素均是導致企業承擔增值稅稅負的原因。

關鍵詞:增值稅稅負;供求彈性;價格結構

一、研究背景

隨著稅制改革歷程的推進,2016年5月1日全面“營改增”之后,我國告別營業稅,迎來增值稅時代。深入分析企業增值稅稅負問題,對企業的健康發展、增值稅本身積極作用的發揮,以及推動我國稅制改革的進程都有積極意義,這也是本文具有的現實意義。

二、理論分析與實證分析

目前,我國有關企業增值稅稅負的成因分析多集中于理論分析,大致可以分為以下兩類。一類是有關彈性與結構的相關研究,較為代表的是趙迎春(1995)基于流轉稅的角度分析增值稅轉嫁條件對于企業增值稅稅負影響的研究。另一類研究主要是集中在進項稅獲取、視同銷售行為等其他因素的對企業增值稅稅負的影響。此外,其他因素中有關小規模納稅人和一般納稅人的稅負探討較為廣泛。雖然目前對于增值稅稅負的理論分析較為完善,但僅僅是從彈性、價格結構、進項稅獲取等角度的理論分析并沒有深入剖析造成企業增值稅稅負的根本因素,還亟待從實證角度進一步分析稅負成因。在增值稅稅負的實證分析方面,學者主要將不同類型企業增值稅稅負與行業稅負進行對比來衡量增值稅稅負。而本文在上述探討進項稅額的基礎上,又創新性的引入了的相關分析,并且將國內外增值稅進行對比,深入探究了我國企業增值稅稅負存在的原因,并給出了切實可行的改善意見。

1.彈性角度

市場供求彈性是決定稅負轉嫁程度的根本原因。在不同的市場結構下,企業實際承擔的增值稅負比例也將有所不同。

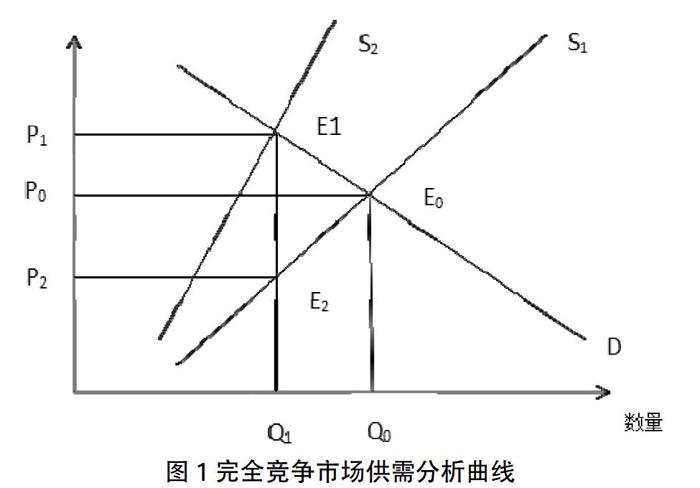

第一,完全競爭市場。

假設某商品的供給和需求彈性是一定的,市場供給與需求曲線如下圖所示:

市場的需求曲線為,供給曲線如所示,在最初的供給等于需求達到市場平衡時,此時均衡價格為,均衡數量為,同時假設此時的商品彈性為。如果我們對商品課征稅率為的增值稅,則商品的供給數量從變為,此時達到新的均衡點。均衡處的商品價格為,均衡數量為。設政府得到的稅收收入為T,消費者負擔的稅負為,零售商負擔的稅負為。則可以得出:

設為增值稅中由消費者實際負擔的部分,則

由數據可知,只有在需求彈性為零和供給彈性為無窮大的情況下,才是由消費者承擔百分之百的增值稅稅負。而在這兩種情況之外,企業都會負擔一定比例的增值稅,特別是在需求彈性無限大和供給彈性為零的情況下,消費者完全不用負擔增值稅稅負,由企業全部負擔。

第二,完全壟斷市場。

在完全壟斷市場中,價格由銷售方決定。若企業所銷售的商品為必需品,假設該商品需求彈性為零,則企業可以完全將增值稅額加入商品售價,從而將增值稅負完全轉嫁;但若商品具有一定彈性,則稅負無法完全轉嫁。從整體來說,處于壟斷地位的企業比競爭市場中的企業更容易轉嫁增值稅負。

2.價格結構

價格結構是決定企業增值稅稅負的基本因素。無論是價外稅還是價內稅,只是計算方式的不同,稅都是商品價格的組成部分。進而將增值稅重新納入價內:

企業考慮增值稅稅負時的凈利潤

= 營業收入 - 營業成本-各項費用扣除

= 含增值稅收入 - 含增值稅成本 -(銷項稅額 - 進項稅額)- 各項費用扣除

= 含增值稅收入 - 含增值稅成本 - 含增值稅稅收入*實際稅負率 - 各項費用扣除

綜上,增值稅通過價格機制來影響損益,企業因此也會承擔稅負。

實際運用

1.銷項稅額

根據會計報表的設計及會計科目的規定,企業增值稅是通過“應交稅費——應交增值稅”科目進行核算,并未進入企業的利潤表。從表面上看,增值稅由于不計入企業的成本費用,從而不直接影響企業的利潤。但增值稅的設計正是通過影響其他科目,從而淡化對利潤表的直接影響。

2.進項稅額

在我國現行增值稅計算機制中,由于扣稅制度不盡合理,抵扣聯鏈條中斷也會導致企業承擔增值稅稅負。本部分假設在銷項稅額不變情況下,從稅制本身特點和征收管理兩方面,將進項稅額分為以下幾種情況:

第一,稅制因素。隨著“營改增”全面實施,多檔稅率并存,“高征低扣”現象日益突出,許多行業中的企業進項稅額抵扣不足,產生留在企業內部的超額稅收。

第二,征管因素。增值稅的抵扣制度以憑票抵扣為核心,因此例如企業購進的旅客運輸服務、貸款服務、餐飲服務、居民日常服務和娛樂服務等無法取得增值稅專用發票的現象會造成企業增值稅稅負加重。

3.其他角度

免稅政策。免稅政策分為非最終環節免稅和最終環節免稅。非最終環節實行免稅,免稅產品中包含的以前環節已交增值稅將不能向下一環節轉移,使得免稅環節的納稅人負擔了全部的進項稅額;而免稅環節不得開具增值稅專用發票,也使得下一環節的納稅人無法抵扣進項稅額。所以,對于非最終環節免稅,一方面免稅環節未能抵扣的進項稅額將直接體現為本環節的稅負增加,另一方面下一環節無法抵扣的進項稅額,也相應地加重了下游企業的增值稅稅負。而如果在最終環節實行免稅,以前環節的進項稅額都可以得到抵扣,免稅政策可以減輕納稅人的負擔。

四、結論與建議

本文在前人探究企業增值稅稅負問題的基礎上,首先提出了企業承擔增值稅稅負的觀點。從理論和實踐兩個角度出發,本文就我國企業增值稅稅負存在的原因進行了深入探究。

理論分析表明市場供求彈性是決定稅負轉嫁程度的根本原因:在不同的市場結構下,企業面對的供求彈性不同,實際承擔的增值稅負比例也有所不同。價格結構是決定企業增值稅稅負的基本因素:在我國實踐中,作為價外稅的增值稅常常連同收入一并向購買方收取。增值稅通過影響收入最終影響了損益。具體來說進銷項稅額、銷售額、和稅率的變動使得企業增值稅稅負是非穩定的。

從實踐角度來說,盡管增值稅不被計入企業的成本費用從而看似不影響企業利潤,但我國以價稅合計的方式銷售商品壓低了企業的利潤,間接使企業負擔了增值稅。我國增值稅抵扣制度不夠完善,抵扣鏈條的中斷、營改增后多檔稅率并存催生“高征低扣”現象、無法取得合規的扣稅憑證等也導致企業實際負擔了增值稅稅負。此外,免稅政策、小規模納稅人處購買可抵扣進項稅額偏低、壞賬損失等稅制因素也加重了企業承擔的增值稅稅負。

參考文獻

[1] 干福欽,新稅制實施后工業企業稅負變化的成因與對策[J].涉外稅務.1994(12).17-19

[2] 王建平,設計合理的增值稅稅率結構[J].稅務研究.1997.33-34

[3] 趙迎春,淺析增值稅改革對企業稅負變化的影響因素[J].稅務與經濟.1995(5).22-24

[4] 白景明,值稅稅負與價格的基本關系[J].價格理論與實踐.2013(2).12-14

[5] 劉圓圓,增值稅稅負評價指標設計及影響因素研究[J].中國總會計師.2016(4).85-87

[6] 謝衛,企業增值稅稅負率的影響因素[J].企業改革與管理.2015(16).110

[7] 潘文軒等,“營改增”試點中部分企業稅負“不降反增”現象分析[J].財貿研究.2011(1),95-100

作者簡介:趙淑芳,女,1994年12月21日,漢族,山東省,碩士研究生,現代公司理財。