基于計劃行為理論的大學生網絡貸款意愿調研

2020-08-14 10:16:07黃云燕吉祥王萬揚

青年時代 2020年13期

關鍵詞:大學生

黃云燕 吉祥 王萬揚

摘 要:近年來,隨著互聯網金融及社會經濟的發展,網絡貸款平臺層出不窮,其真實性、可靠性惹人質疑,不少人深受其害。本文基于計劃行為理論,從態度、主觀規范、知覺行為控制三個角度,以江蘇省為例探究大學生網絡貸款意愿,并對規范大學生網絡貸款行為提出建議。

關鍵詞:計劃行為理論;大學生;網絡貸款

一、引言

隨著社會經濟及互聯網金融的發展,網絡貸款已經成為越來越多人獲取金錢的途徑。伴隨而來的,是貸款平臺的多樣性及不可靠性等一系列的問題,越來越多的人深受其害。而當代大學生,由于缺少豐富的社會經驗、靈敏的判斷力,很容易被一些華而不實的東西吸引,從而產生攀比、虛榮心理,然后從各種渠道獲取足夠的資金滿足自身需求。某些商家正是看中這一點,企圖從單純的大學生中獲取暴利,從而打造了大學生網絡貸款的專門平臺,采取各種方式、各種渠道吸引大學生“上鉤”。憑借貸款操作簡單、門檻低等特點,網絡貸款已經成為大學生需要金錢時可選擇的幾個選項之一。

筆者了解到現實生活中與網絡貸款的相關案例及計劃行為理論在很多領域都有應用,如醫療領域、文娛領域、健康領域、消費領域、違規領域等,但在研究大學生網絡貸款方面,鮮少有被運用的情況。本研究基于計劃行為理論,從態度、主觀規范及知覺行為控制的角度探究當代大學生網絡貸款的意愿,得出結論并提出針對性建議,希望減少大學生因實施不正當的網絡貸款而釀成悲劇等情形的發生。

二、理論分析

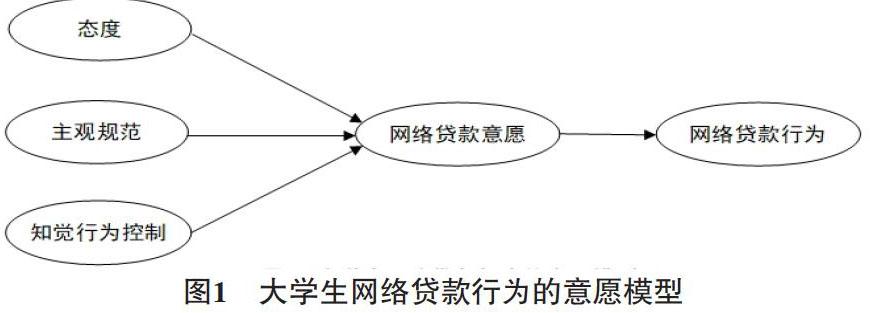

本研究在計劃行為理論的基礎上提出了大學生網絡貸款行為的意愿模型。模型見圖1。

計劃行為理論(Theory of Planned Behavior,簡稱TPB)是在理性行為理論的基礎上提出來的。TPB包含了5個要素,分別為態度(Attitude)、主觀規范(Subjective norm)、知覺行為控制(Perceived Behavioral control)、行為意愿(Behavior intention)和行為(Behavior)。計劃行為理論認為,行為意愿主要取決于三個因素:態度,主觀規范和知覺行為控制,并且行為意愿直接影響人的行為。其中,態度是指個人對該項行為所抱持的正負面的感覺;主觀規范是指個人對于是否采取某項特定行為所感受到的社會壓力;知覺行為控制是指個人過去的經驗和預期的阻礙;行為意愿是指個人對于采取某項特定行為的主觀概率的判定,它反映了個人對于某一項特定行為的采取意愿;行為是指個人實際采取行動的行為[1]。

一般而言,個人對于某項行為的態度越正向時,個人的行為意愿就會越強。對于某項行為的主觀規范越正向時,個人的行為意愿也會越強。個人對于某項行為的知覺行為控制越強時,個人的行為意愿也會越強。綜上,個人對某項行為的態度、主觀規范、知覺行為控制越正向時,個人會做出某項行為的可能性越大。反之,越小。

三、研究設計及TPB分析

基于計劃行為理論及所建立的模型,本研究從態度、主觀規范、知覺行為控制及大學生網絡貸款意愿四個方面設置了調查問卷。本研究選取江蘇省作為取樣范圍,在江蘇省省內,隨機選取十所高校傳播電子問卷。從十所高校共收取255份問卷,有效問卷為236份,有效回收率為92.5%。

(一)問卷信度檢驗

本研究中調查問卷的信度檢驗,需要先將問卷轉化為量表。量表采用的是李克特五級量表。本研究利用Cronbach Alpha系數法檢驗量表的信度。一般來看,量表的信度系數(即α系數)在0.5~0.6之間意味著問卷可以使用;0.7~0.8之間說明信度較好;0.8以上說明信度較高。在本研究中,量表信度為0.808,且刪掉項后的克隆巴赫Alpha系數每一項均高于0.7,說明了本研究所用的問卷具有較高的信度。

(二)大學生網絡貸款的TPB分析

1.大學生網絡貸款中的態度

態度是指個人對該項行為所抱持的正負面的感覺。在本研究中,態度是指大學生個人對網絡貸款的正負面感覺。在網絡貸款決策中,大學生對于網絡貸款的主觀評價更為積極,則越容易實施網絡貸款行為,反之越難實施網絡貸款行為。在調查中,63.3%的大學生對網絡貸款持有中立態度,僅有11.9%的大學生對網絡貸款持有支持態度,35.6%的大學生認為網絡貸款可以培養經濟管理能力,22.7%的大學生認為網絡貸款可以引導正確的消費觀念,87.1%的大學生認為網絡貸款有背負高利貸的風險(26.7%的大學生認為“一定會”)。由此可知,大部分大學生對網絡貸款持有中立態度,且認為進行網絡貸款有背負高利貸的風險,并不利于經濟管理能力的培養,正確消費觀念的形成。這些情感性評價及工具性評價整體產生的消極影響,促使大學生弱化網絡貸款意愿,對網絡貸款行為產生負面影響。

2.大學生網絡貸款中的主觀規范

主觀規范是指個人對于是否采取某項特定行為所感受到的社會壓力。在本研究中,將大學生感知到的社會壓力分為心理壓力、教育壓力和輿論壓力三個方面。心理壓力來自于朋友之間的攀比,教育壓力來自于父母、學校的日常教育,輿論壓力來自于社會公眾(除父母、學校、朋友外)的倒向。在調查中,6.9%的大學生認為網絡貸款可以得到朋友的認可(3.0%的大學生認為“一定會”),97%的大學生都或多或少接受過父母針對網絡貸款的教育,97%的大學生都接受過學校開展的關于網絡貸款的宣傳教育活動,10%的大學生認為社會公眾支持大學生網絡貸款。無論是父母還是學校的教育活動,為了達到更好的教育結果,都會涉及到一些大學生因進行不正當網絡貸款從而釀成悲劇的實例。當大學生想實施網絡貸款行為時,悲慘的實例加上身邊朋友的不支持、社會輿論的倒向等因素,都會加大大學生的社會壓力,從而弱化大學生網絡貸款意愿,對網絡貸款行為產生負面影響。

猜你喜歡

今日農業(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

領導決策信息(2017年17期)2017-06-21 09:51:20

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年7期)2014-04-17 18:46:57

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09