李寧品牌資產(chǎn)價(jià)值評(píng)估

2020-08-17 09:10:26黃坤云南民族大學(xué)管理會(huì)計(jì)學(xué)院

品牌研究 2020年17期

文/黃坤 (云南民族大學(xué)管理(會(huì)計(jì))學(xué)院)

一、品牌說明

李寧品牌外形由李寧原創(chuàng)體操動(dòng)作"李寧交叉",用人字形來(lái)詮釋運(yùn)動(dòng)價(jià)值觀,下面設(shè)計(jì)有LI和NING組成,造型生動(dòng)、細(xì)膩、美觀,富于動(dòng)感和現(xiàn)代意味。

二、評(píng)估基準(zhǔn)日

本項(xiàng)目評(píng)估基準(zhǔn)日是2018年12月31日。資產(chǎn)評(píng)估中的一切取價(jià)標(biāo)準(zhǔn)均為評(píng)估基準(zhǔn)日有效的價(jià)格標(biāo)準(zhǔn),考慮評(píng)估基準(zhǔn)日盡可能與本次評(píng)估目的實(shí)現(xiàn)日接近,加快轉(zhuǎn)讓工作等因素,經(jīng)協(xié)商,確定評(píng)估基準(zhǔn)日為,該評(píng)估基準(zhǔn)日的評(píng)估結(jié)果能準(zhǔn)確反映資產(chǎn)本身的價(jià)值。

三、評(píng)估方法

本次評(píng)估采用Interbrand模型對(duì)李寧品牌進(jìn)行評(píng)估,進(jìn)行定量分析。所謂Interbrand評(píng)估法是利用企業(yè)的財(cái)務(wù)報(bào)表的數(shù)據(jù)得出沉淀收益即無(wú)形資產(chǎn)收益,再對(duì)無(wú)形資產(chǎn)進(jìn)行分析利用層次分析法去確定品牌作用指數(shù)即品牌在無(wú)形資產(chǎn)中所占的比例,將品牌所帶來(lái)的收益從無(wú)形資產(chǎn)收益中分離出來(lái),再對(duì)品牌強(qiáng)度進(jìn)行分析打分確定品牌強(qiáng)度分?jǐn)?shù),通過 S 型曲線公式將其轉(zhuǎn)化為品牌乘數(shù),最后用無(wú)形資產(chǎn)收益乘以品牌作用力指數(shù)再乘以品牌乘數(shù)就得到了被評(píng)估品牌的價(jià)值。

該Interbrand模型基本公式為:V=S*P

其中:V表示品牌的價(jià)值;P表示品牌的收益;S表示品牌的乘數(shù)。

(1)品牌收益。計(jì)算品牌收益是要確定兩個(gè)參數(shù),即沉淀收益(無(wú)形資產(chǎn)收益)和品牌作用力指數(shù),品牌收益等于沉淀收益(無(wú)形資產(chǎn)收益)與品牌作用力指數(shù)的乘積。品牌作用力指數(shù)衡量被評(píng)估品牌所在行業(yè)市場(chǎng)中品牌所發(fā)揮的作用,從而確定無(wú)形資產(chǎn)收益中(稅后)有多大比重來(lái)自于品牌所創(chuàng)造的。在計(jì)算品牌收益時(shí),首先應(yīng)分析給公司帶來(lái)利潤(rùn)的無(wú)形資產(chǎn)數(shù)額,然后計(jì)算品牌作用力指數(shù)時(shí)由行業(yè)資深專家依據(jù)各自的經(jīng)驗(yàn)給出評(píng)分,從而構(gòu)建判斷矩陣。不同行業(yè)間品牌作用指數(shù)會(huì)有所不同。計(jì)算品牌收益時(shí),品牌收益為過去的三年品牌收益的加權(quán)平均值,由遠(yuǎn)及近權(quán)重分別為 1:2:3,使得算出來(lái)的品牌收益更加精確。

在計(jì)算品牌作用指數(shù)時(shí)采用層次分析法:

1.建立層次結(jié)構(gòu)模型(AHP)

將無(wú)形資產(chǎn)所帶來(lái)的超額收益權(quán)重作為目標(biāo)層,再根據(jù)被評(píng)估企業(yè)無(wú)形資產(chǎn)收益及結(jié)構(gòu)確定準(zhǔn)則層與方案層。準(zhǔn)則層為給企業(yè)帶來(lái)無(wú)形資產(chǎn)超額收益的直接原因 n個(gè),如客戶滿意度上升、產(chǎn)品logo標(biāo)簽區(qū)別度大、營(yíng)銷業(yè)績(jī)?cè)鲩L(zhǎng)、產(chǎn)品成本降低、服務(wù)質(zhì)量水平上升等,方案層是為企業(yè)帶來(lái)超額收益的 m 種無(wú)形資產(chǎn)。

2.構(gòu)造判斷矩陣模型

根據(jù)層次結(jié)構(gòu)模型,將每一層次的元素與相鄰下一層次關(guān)聯(lián)元素兩兩進(jìn)行對(duì)比,并按照 1-9數(shù)值進(jìn)行賦值,從而構(gòu)建出判斷矩陣模型。數(shù)值1表示兩要素具有相同的重要程度,數(shù)值3表示這一要素比另一要素稍微重要,數(shù)值5表示的是這一要素比另一要素明顯重要,數(shù)值7表示這一要素比另一要素強(qiáng)烈重要,數(shù)值9表示這一元素比另一要素極端重要,數(shù)值2,4,6,8表示的是兩個(gè)相鄰判斷的中值,重要程度介于兩者之間。

(2)品牌強(qiáng)度和品牌乘數(shù)。品牌強(qiáng)度衡量品牌未來(lái)獲得預(yù)期收益的風(fēng)險(xiǎn),用七因子來(lái)衡量品牌強(qiáng)度。穩(wěn)定性即品牌存在的時(shí)間和連續(xù)性,品牌存在時(shí)間和連續(xù)性與得分呈正比例關(guān)系,滿分15分;市場(chǎng)性質(zhì)即品牌所處市場(chǎng)穩(wěn)定性和成熟情況,品牌越成熟穩(wěn)定,評(píng)分越高,滿分10分;品牌支持即品牌獲得不斷資金投入、不斷廣告宣傳等支持情況,滿分10分;領(lǐng)導(dǎo)地位即處于市場(chǎng)行業(yè)領(lǐng)導(dǎo)地位的品牌往往得分更高,滿分25分;品牌趨勢(shì)即品牌順應(yīng)時(shí)代發(fā)展和消費(fèi)者需求趨勢(shì)情況,滿分10分;國(guó)際性即產(chǎn)品是否被銷往全球各地,被不同國(guó)家或地區(qū)所接受認(rèn)同,購(gòu)買量和滿意度達(dá)到較高水平,滿分25分;品牌保護(hù)即品牌受保護(hù)情況,商標(biāo)是否已注冊(cè),滿分5分。Interbarnd公司將得到品牌強(qiáng)度分?jǐn)?shù)利用以下公式轉(zhuǎn)化為品牌乘數(shù),品牌乘數(shù)與品牌的行業(yè)地位和市場(chǎng)占有率成正比例關(guān)系,與風(fēng)險(xiǎn)成反比例關(guān)系。當(dāng)品牌強(qiáng)度達(dá)到最高值100,品牌乘數(shù)為 20時(shí),此品牌為理想的最好品牌,相當(dāng)于無(wú)風(fēng)險(xiǎn)投資。品牌強(qiáng)度和品牌乘數(shù)之間的關(guān)系表達(dá)為式:

其中:X—品牌強(qiáng)度; F(X) — —品牌乘數(shù)。

(三)具體分析—李寧公司

1.根據(jù)李寧公司財(cái)務(wù)報(bào)表所顯示確定無(wú)形資產(chǎn)的收益(見表1)。

2.品牌作用指數(shù)的確定

通過對(duì)李寧公司的無(wú)形資產(chǎn)和業(yè)績(jī)?cè)鲩L(zhǎng)分析,無(wú)形資產(chǎn)帶來(lái)的超額收益作為目標(biāo)層,帶來(lái)超額收益的無(wú)形資產(chǎn)主要是管理能力、專利技術(shù)、品牌、銷售能力,采用這四種無(wú)形資產(chǎn)作為方案層來(lái)處理。帶來(lái)超額收益的原因有以下三種:?jiǎn)蝺r(jià)降低、產(chǎn)品創(chuàng)新程度提高、銷售業(yè)績(jī)?cè)鲩L(zhǎng),將這三方面直接原因作為準(zhǔn)則層來(lái)處(見表2)。

從而構(gòu)建判斷矩陣(方根法)。

因此可以得出對(duì)于A來(lái)說B、C、D的特征向量為(0.0938 0.2796 0.6267)。

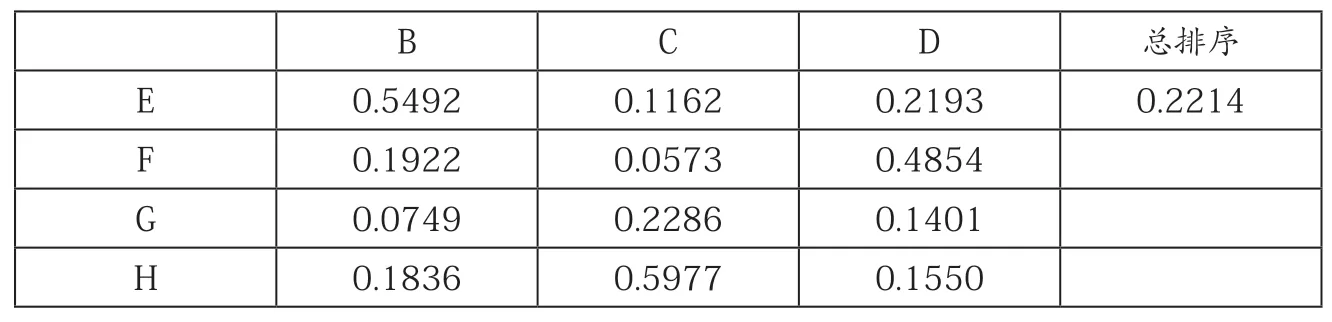

同理可以得出對(duì)于B來(lái)說E、F、G、H的特征向量為(0.5492 0.1922 0.0749 0.1836 )。

對(duì)于C來(lái)說E、F、G、H的特征向量為(0.1162 0.0573 0.2286 0.5977)。

對(duì) 于D來(lái) 說E、F、G、H的特征向量為(0.2193 0.4854 0.1401 0.1550)具體品牌作用指數(shù)測(cè)算結(jié)果參見表3。

因此可以得出品牌作用指數(shù)為0.2214。

品牌收益=無(wú)形資產(chǎn)收益×品牌作用指數(shù)。

2016年 品 牌 收 益=0.1608億*0.2214=0.03560112億

2017年 品 牌 收 益=0.1570億*0.2214=0.0347598億

2018年 品 牌 收 益=0.2083億*0.2214=0.04611762億

品牌加權(quán)平均收益=(0.0356011 2*1+0.0347598*2+0.04611762*3)/6=0.04057893億

3.品牌乘數(shù)的確定

進(jìn)行品牌七因素分析,(1)從品牌資產(chǎn)支持來(lái)看,李寧的愿景是以成為全球首屈一指的體育用品品牌公司作為發(fā)展戰(zhàn)略目標(biāo),為了實(shí)現(xiàn)完成這一目標(biāo),李寧一直以來(lái)都非常注重產(chǎn)品品質(zhì)的保證,投入了大量的研發(fā)資金,曾先后與高校合作進(jìn)行產(chǎn)品研究;(2)從品牌資產(chǎn)保護(hù)情況來(lái)看,李寧品牌店鋪在中國(guó)境內(nèi)總數(shù)達(dá)到8255間,商標(biāo)也依法注冊(cè),受保護(hù)程度高;(3)從市場(chǎng)性質(zhì)來(lái)看,中國(guó)的體育品牌市場(chǎng)還有待完善;(4)從穩(wěn)定性來(lái)看,李寧公司自成立以來(lái)一直持續(xù)穩(wěn)定經(jīng)營(yíng)發(fā)展,在香港上市籌資進(jìn)行擴(kuò)大再生產(chǎn),正在逐步成為代表中國(guó)的、國(guó)際首屈一指的體育運(yùn)動(dòng)品牌公司;(5)從國(guó)際性來(lái)看,李寧在東南亞、中亞、歐洲等地區(qū)開拓業(yè)務(wù);(6)從品牌趨勢(shì)來(lái)看,李寧公司成立設(shè)計(jì)研發(fā)中心并且與國(guó)內(nèi)和國(guó)外各大著名高校和研究機(jī)構(gòu)保持長(zhǎng)期合作,以順應(yīng)時(shí)代的變化,迎合消費(fèi)者需求;(7)從領(lǐng)導(dǎo)地位來(lái)看,李寧體育品牌處于中國(guó)的領(lǐng)先地位,但從世界上來(lái)看的話,還有待提高。品牌支持實(shí)際得分9分;品牌保護(hù)實(shí)際得分5分;市場(chǎng)性質(zhì)實(shí)際得分6分;穩(wěn)定性實(shí)際得分14分;國(guó)際性實(shí)際得分17分;品牌趨勢(shì)實(shí)際得分9分;領(lǐng)導(dǎo)地位實(shí)際得分16分,總計(jì)實(shí)際得分76分。由此得出李寧品牌強(qiáng)度為76分,根據(jù)品牌強(qiáng)度和品牌乘數(shù)的關(guān)系式可以得出,品牌乘數(shù)為18.08。最終可以得出截至2018年12月31日李寧的品牌價(jià)值為0.73366705億元。

表1 李寧公司財(cái)務(wù)數(shù)據(jù)

表2 判斷矩陣

表3 品牌作用指數(shù)測(cè)算

四、評(píng)估結(jié)果

李寧品牌是一項(xiàng)無(wú)形資產(chǎn),它必須與其生產(chǎn)要素相結(jié)合,才能體現(xiàn)出其價(jià)值,而生產(chǎn)要素比例是一個(gè)變量,因此李寧的價(jià)值評(píng)估具有較大的彈性。根據(jù)定量分析和定性分析得出李寧品牌價(jià)值為0.73366705億元