淺談企業(yè)存貨管理中存在的問題及相應(yīng)措施

2020-08-20 08:59:27蔡雯

現(xiàn)代經(jīng)濟(jì)信息 2020年15期

關(guān)鍵詞:解決措施

蔡雯

摘要:存貨管理不僅是加強(qiáng)企業(yè)經(jīng)濟(jì)管理,提高精細(xì)化管理水平的重要內(nèi)容,也是企業(yè)加強(qiáng)成本控制,實(shí)施低成本戰(zhàn)略的重要任務(wù)。本文通過對(duì)現(xiàn)有公司存貨管理中存在的問題進(jìn)行梳理和分析,提出了相應(yīng)的解決措施,以期建立適合企業(yè)自身發(fā)展的科學(xué)存貨管理系統(tǒng)。

關(guān)鍵詞:存貨管理;相關(guān)問題;解決措施

存貨是企業(yè)的一項(xiàng)重要流動(dòng)資產(chǎn),它不僅占據(jù)企業(yè)大量的資金,還是企業(yè)生產(chǎn)經(jīng)營活動(dòng)順利進(jìn)行的保障。因此存貨管理的優(yōu)劣直接影響著企業(yè)內(nèi)部管理制度是否完善,資金使用是否恰當(dāng)和企業(yè)存貨存儲(chǔ)是否得當(dāng)。但是一些企業(yè)往往忽視了存貨管理中存在的問題,如存貨內(nèi)部控制制度不完備,缺乏科學(xué)的采購計(jì)劃、存貨的驗(yàn)收、存儲(chǔ)及保管的管理機(jī)制不完善等等。一個(gè)適合企業(yè)自身發(fā)展的存貨管理體系可以降低庫存管理成本,促進(jìn)企業(yè)資金流通。

一、企業(yè)存貨管理存在的問題

(一)存貨內(nèi)部控制制度不完善

有些企業(yè)崗位責(zé)權(quán)不明晰,在關(guān)鍵崗位上一人多崗,出現(xiàn)掩蓋錯(cuò)誤和舞弊行為,使企業(yè)蒙受損失。很多企業(yè)不設(shè)置內(nèi)部審計(jì)機(jī)構(gòu),缺乏內(nèi)部監(jiān)督機(jī)制,有時(shí)由于情況緊急,在采購、領(lǐng)料、銷售環(huán)節(jié)會(huì)不經(jīng)過正常的審批手續(xù),將審批制度視為虛設(shè)。有的企業(yè)在實(shí)際生產(chǎn)經(jīng)營中,只是簡單地強(qiáng)調(diào)會(huì)計(jì)核算,忽視存貨的監(jiān)盤管理,導(dǎo)致存貨賬實(shí)不符的情況常常出現(xiàn),存貨內(nèi)部控制制度亟待完善。

(二)缺乏科學(xué)的存貨采購計(jì)劃

企業(yè)存貨采購計(jì)劃在企業(yè)存貨管理中扮演者重要的角色,但仍有一些企業(yè)缺乏科學(xué)的存貨采購計(jì)劃。有些企業(yè)采購員缺乏對(duì)企業(yè)的設(shè)備生產(chǎn)、人員配備、經(jīng)營狀況的了解,沒有經(jīng)過嚴(yán)格的采購流程,盲目采購。還有的采購人員對(duì)不同物資成本的確定采用相同的方法。

(三)存貨驗(yàn)收、存儲(chǔ)及管理體制不完善

存貨在入庫前是一定要經(jīng)過驗(yàn)收這一環(huán)節(jié)的。一些企業(yè)對(duì)存貨驗(yàn)收的謹(jǐn)慎性不夠,僅僅停留在數(shù)量的核對(duì)上,往往忽視了存貨的質(zhì)量,沒有嚴(yán)把質(zhì)量關(guān),將一些不合格品驗(yàn)收入庫,造成企業(yè)損失。更為重要的是,如果采購人員和驗(yàn)收人員為同一個(gè)人,極易產(chǎn)生舞弊行為。

存貨的庫存管理會(huì)對(duì)企業(yè)的生產(chǎn)經(jīng)營活動(dòng)產(chǎn)生重大影響。有的企業(yè)沒有根據(jù)存貨的重要性、存儲(chǔ)環(huán)境進(jìn)行分類存儲(chǔ),存貨亂堆亂放,極大地增加了存貨進(jìn)出庫耗用時(shí)間,既不能保證存貨的安全性,又加大了存貨管理成本,甚至因保管不當(dāng)產(chǎn)生霉?fàn)€變質(zhì)或被盜用現(xiàn)象,給企業(yè)造成損失。

二、完善企業(yè)存貨管理的相關(guān)措施

(一)完善企業(yè)存貨內(nèi)部控制制度

首先,建立健全的崗位責(zé)任制,明確各部門和各崗位的職權(quán)和職責(zé),保證不相容崗位相互監(jiān)督,相互分離。

其次,確定審批制度,并確保審批人員嚴(yán)格執(zhí)行此制度;制定存貨業(yè)務(wù)流程,明確存貨的取得、驗(yàn)收與入庫、倉儲(chǔ)與保管、領(lǐng)用發(fā)出與處置等環(huán)節(jié)的控制要求,做好相應(yīng)的記錄與憑證保管;定期了解與存貨相關(guān)崗位和業(yè)務(wù)人員的情況,定期檢查系統(tǒng)的接收、發(fā)送和接收清單的實(shí)施情況、定期檢查庫存?zhèn)}儲(chǔ)系統(tǒng)的實(shí)施情況。

(二)完善采購流程,加強(qiáng)采購環(huán)節(jié)管理

首先,采購員應(yīng)對(duì)采購的設(shè)備物資有一定的專業(yè)認(rèn)識(shí),對(duì)設(shè)備維修,備件消耗和物耗消耗有一個(gè)全面的了解。其次,采購員要根據(jù)規(guī)范的采購流程進(jìn)行采購,采購貨物的主要步驟如下:

1.制定需要采購貨物的目錄,詳細(xì)說明貨物的要求;

2.選擇供應(yīng)商談判貨物供應(yīng)和貿(mào)易;

3.市場價(jià)格和供應(yīng)商的價(jià)格作為貨物購買價(jià)格的基礎(chǔ);

4.看樣品,如何購買;

5.供應(yīng)商同意貨物的供應(yīng)價(jià)格;

6.發(fā)出訂購合同;

7.審核供應(yīng)商發(fā)票單據(jù);

8.收貨及驗(yàn)貨存庫,并記錄存檔。

(三)完善存貨的驗(yàn)收、存儲(chǔ)和保管制度

首先,必須做到單據(jù)上的數(shù)量和實(shí)物數(shù)量保持一致,其次,要做到單據(jù)上的存貨的質(zhì)量必須和合同約定的質(zhì)量相符。驗(yàn)收的時(shí)候要安排除采購人員以外的人員進(jìn)行驗(yàn)收,防止出現(xiàn)舞弊現(xiàn)象。

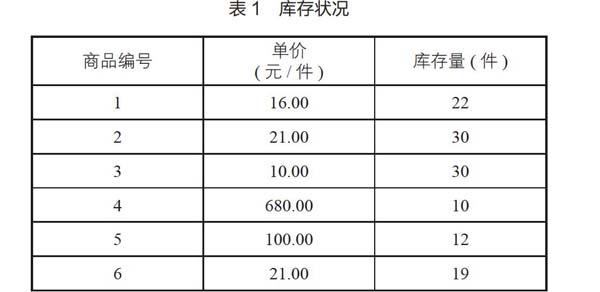

存貨的存儲(chǔ)必須要根據(jù)存貨的情況進(jìn)行分類管理,相比較其他方法,ABC管理分類法更有助于企業(yè)分類管理存貨。所謂ABC管理法,即將存貨分成三類:其中A類指資金金額占總庫存資金總額的60%—80%,品種數(shù)目占總庫存品種總數(shù)的5%—20%;B類指資金金額占總庫存資金總額的10%—15%,品種數(shù)目占總庫存品種總數(shù)的20%—30%:C類指資金金額占總庫存資金總額的0%—15%,品種數(shù)目占總庫存品種總數(shù)的60%—70%。下面通過實(shí)例加以說明。

例如:某企業(yè)有6種庫存,其有關(guān)資料如表1所示。根據(jù)ABC管理法,存貨分類情況如表2所示。

因此具體管理如下:

1.對(duì)A類存貨的控制,需要計(jì)算每項(xiàng)物品的經(jīng)濟(jì)訂貨數(shù)量和訂貨點(diǎn)數(shù),小批量和多批次采購,以提高資金周轉(zhuǎn)率;同時(shí),也要根據(jù)存貨制定銷售計(jì)劃,小批量,多批次的銷售,避免造成存貨積壓;最后A類存貨還要每天盤點(diǎn)和檢查。

2.對(duì)于B類庫存的控制,還需要事先計(jì)算每個(gè)項(xiàng)目的經(jīng)濟(jì)訂貨量和訂貨點(diǎn)數(shù)量,以及中等數(shù)量的采購量以確保及時(shí)銷售。該類存貨不需要投入大量的管理力量,只需每周定期盤點(diǎn)和檢查,避免存貨短缺。

3.對(duì)于C類存貨的控制,由于數(shù)量眾多,并且單價(jià)相比較B類存貨較為低,存貨成本也較低。因此,我們可以選擇適當(dāng)對(duì)全年的訂貨次數(shù)減少,增加每次訂貨數(shù)量,對(duì)這類物資,可以采用一些較為方便簡單的方法進(jìn)行管理,每月進(jìn)行一次盤點(diǎn)和檢查,對(duì)于報(bào)廢物料應(yīng)及時(shí)清理掉,并及時(shí)上報(bào)上級(jí)。

存貨的保管必須安排專人進(jìn)行定時(shí)定點(diǎn)的檢查,并注意存貨的保質(zhì)期,及時(shí)記載存貨進(jìn)出的數(shù)量和領(lǐng)用單位,及時(shí)收回未用完的存貨。

三、結(jié)語

企業(yè)要提高存貨管理水平,還需要從自身的實(shí)際情況出發(fā),建立和完善適合自身發(fā)展的科學(xué)的存貨管理系統(tǒng)。除了上述提出的幾點(diǎn)措施之外,還可以在完善存貨領(lǐng)用管理制度、實(shí)行存貨管理信息化,如運(yùn)用先進(jìn)的管理軟件等方面進(jìn)一步加強(qiáng)建設(shè)。

參考文獻(xiàn):

[1]張金輝.存貨管理與會(huì)計(jì)核算一點(diǎn)通[M].北京:中國宇航出版社,2013:116-132.

[2]財(cái)政部.《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)-存貨》應(yīng)用指南[S].財(cái)會(huì)[2006]18號(hào),2006.

[3]林源,孫曉梅.中級(jí)財(cái)務(wù)會(huì)計(jì)[M].北京:清華大學(xué)出版社,2014:84-92.

[4]石巖.存貨現(xiàn)行核算與計(jì)價(jià)方法淺析[J].財(cái)會(huì)通訊:綜合版,2008(5).

[5]鮑新中.物流成本管理與控制[M].北京:機(jī)械工業(yè)出版社,2006:122-141.

猜你喜歡

文藝生活·下旬刊(2016年10期)2016-11-03 00:53:34

經(jīng)營者(2016年12期)2016-10-21 08:24:22

課程教育研究·學(xué)法教法研究(2016年21期)2016-10-20 18:17:43

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國科技博覽(2016年19期)2016-10-19 15:04:37

中國科技博覽(2016年18期)2016-10-19 08:20:44

商場現(xiàn)代化(2016年22期)2016-10-18 20:06:55

科技視界(2016年21期)2016-10-17 20:46:50

科學(xué)與財(cái)富(2016年28期)2016-10-14 18:44:14

科學(xué)與財(cái)富(2016年28期)2016-10-14 18:28:23