洋河二次創業,業績拐點可期

2020-08-26 07:45:25張建鋒

財經 2020年17期

張建鋒

作為綿柔型系列白酒鼻祖,且擁有洋河、雙溝兩大“中國名酒”的洋河股份(002304.SZ),長期名列中國白酒上市公司前三甲。

自2009年登陸資本市場至2019年,公司十年來營業收入復合增長率達19.17%,排名行業第三,僅次于貴州茅臺(600519.SH)、古井貢酒(000596.SZ)。而在白酒企業收入排名中,公司緊隨貴州茅臺、五糧液(000858.SZ)。

在此輪白酒復蘇中,相對于貴州茅臺、五糧液等高端酒,洋河股份的業績增長稍顯緩慢,但從長周期來看,相對于其他酒企較大的業績波動,公司整體表現較為平穩。

自2019年公司營銷老將劉化霜回歸后,長期位居白酒上市企業探花的洋河股份,在渠道全方位改革的同時,推出M6+精準卡位次高端價格帶頂部,并把雙溝發展正式提上日程。

2020年,公司多項改革措施已步入落地執行階段。一季度凈利潤微跌,及經銷商渠道毛利率的提升,意味著公司“一商為主,多商配稱”新型廠商關系的效果開始顯現。

洋河廠區里的釀酒環節。

渠道全面改革

營銷元老級高管劉化霜回歸后,洋河股份陸續推出了包括“一商為主,多商配稱”在內的多項戰略轉型等措施,且卓有成效。

2018年至2019年一季度,洋河股份歸屬于上市公司股東凈利潤同比增幅分別為22.45%、15.70%,雖然業績仍處于上升階段,但相對于同期處于白酒第一陣營中該數據均超30%的貴州茅臺、五糧液,稍有壓力。

在此背景下,2019年5月洋河股份進行了公司管理層調整,任命曾經參與藍色經典品牌打造的劉化霜擔任公司銷售主管。當年7月,其被聘任為公司副總裁。

1970年出生的劉化霜,歷任江蘇洋河酒業有限公司市場部部長、副總經理兼洋河藍色經典總經理,江蘇洋河酒業有限公司總經理,江蘇蘇酒實業股份有限公司常務副總經理、黨委副書記,蘇酒集團貿易股份有限公司副董事長。2018年,其職位為洋河股份黨委常委、戰略研究總監,蘇酒集團貿易股份有限公司黨委書記、副董事長。

2019年,洋河股份營業收入同比下滑4.28%至231.26億元,凈利潤下滑9.02%至73.83億元,五年以來首次出現營收凈利雙下滑。

“公司去年二季度開始主動‘刮骨療傷,新任銷售領導志在解決前期存在的諸如渠道庫存偏高、廠商關系不和諧等問題。”華泰證券表示,洋河股份自2019年6月開始主動對海夢天核心產品實施控貨,意在恢復渠道庫存和批價至正常水平。

雖然業績出現微跌,但從橫向對比數據來看,相對于其他次高端白酒企業,公司仍有較強的盈利能力。

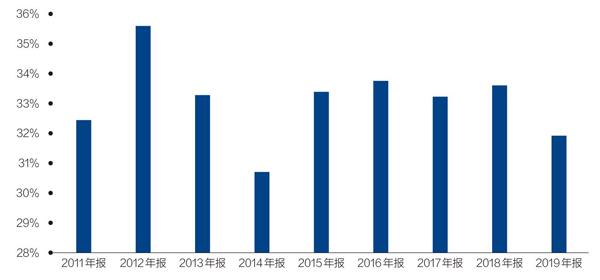

Wind數據顯示,2010年至2019年,洋河股份銷售毛利率維持在50%以上并逐年增加,2018年升至73.7%,2019年該數據為71.35%。

同期,洋河股份銷售凈利率亦保持在30%以上,與同樣定位次高端的山西汾酒(600809.SH)、今世緣(603369.SH)、舍得酒業(600702.SH)等3家酒企相比,公司的凈利率一直穩居首位。

為解決經銷商功能弱化為配送商、渠道價格體系透明度低、經銷商利潤不足等問題,洋河股份提出了“一商為主,多商配稱”的新型廠商關系策略,即在某一地區選擇實力最強的經銷商作為主導,當地其余經銷商補充服務其他渠道,實現區域市場經銷商的結構優化和盈利模式的調整。

圖:洋河股份近年來銷售凈利率

資料來源:Wind。制圖:于宗文

同時,公司針對不同類型經銷商設置不同的盈利模式,主商靠規模盈利,實現規模效應;多商靠高毛利新品盈利,形成板塊效應。

隨著白酒周期的更替,在渠道改革上,洋河股份一直走在白酒行業的前列。公司相繼推出“盤中盤”模式、“4×3”模式、廠商“1+1”模式、“522”極致化工程。其中,打破酒企傳統大經銷商制的廠商“1+1”的深度分銷模式,讓公司實現渠道扁平化,規避了經銷商操作市場的弊端,增強了企業對終端市場的掌控力。

公司新推出的“一商為主,多商配稱”的新型廠商關系,亦被機構認可。在華西證券看來,該模式核心在于優化廠商關系,建立更加融洽的廠商合作模式,增厚渠道利潤,降低渠道庫存。

此外,調整費用投放,實行控貨穩價也是洋河股份在營銷策略上做出的調整。自2019年6月起,公司對渠道庫存進行清理,但并未采取降價提銷策略,而是進行全面控貨,取消了“一刀切”的銷量硬性考核方式,帶動終端價格提升。

“硬指標和軟指標結合起來考核,很多廠家都在用,區別只是考核指標體系、不同指標權重等。”行意互動創始人、中原基金執行合伙人晉育鋒告訴《財經》記者,在成熟市場中消費認知已經較高,取消硬性考核,對于經銷商來說,需要其更系統和精準的渠道深耕、潛力挖掘、分級管理、分類推動,以及消費者互動的精心籌劃與圈層營銷,這些更多是體現在軟指標考核上。

發力高端市場

此輪白酒復蘇中,中高端白酒是主力軍。近年來,洋河股份逐步布局高端品牌。M6+的推出,被機構認為是公司精準卡位次高端價格帶頂部。夢之藍M6+目前已完成全國市場布局,該產品引領的核心增量也將得到體現。

位于中國白酒之都江蘇省宿遷市的洋河股份,在不同時間,都有不同的核心產品支撐業績。2003年,“綿柔型”白酒藍色經典系列的推出,讓洋河股份打破香型分類的束縛,差異化的產品定位,讓公司海之藍異軍突起,迅速搶占市場。2012年開始,隨著消費升級,天之藍接力實現高速增長,藍色經典系列產品結構完成首輪升級,也讓公司在白酒深度調整期,業績仍保持相對平穩過渡。

2015年后,隨著白酒消費升級紅利釋放,洋河戰略開始定位高端市場,并主推夢系列,夢之藍增長迅猛,2016年-2017年保持營收增速超40%,產品結構實現第二輪升級。

據華泰證券測算,2019年藍色經典系列貢獻公司營收超75%,海天夢系列營收占比均進一步提升,夢之藍占總營收30%以上。

自2019年開始,洋河股份開始加快產品高端化布局。2019年上半年,公司相繼成立“雙溝高端品牌事業部”、“高端品牌事業部”。2020年初,公司將雙溝品牌事業部升級為雙溝銷售公司,近期又設立十多個高端品牌分公司,發力高端市場意圖明顯。

在組織架構調整的同時,公司也在豐富高端產品矩陣。從手工班的推出,到2019年春季糖酒會推出的蘇酒頭排酒,再到去年M6+的面世,洋河的高端產品在不斷擴容。

M6+、M9、手工班被市場譽為公司夢系列的三駕馬車,分別對應次高端、高端、超高端產品。洋河股份計劃三年左右,把夢之藍M6+打造成百億大單品。

“白酒行業價位是檔次的代表,品牌成為某一價位段的代表很重要,當前700元價位段處于產品空白帶,M6+定位700元價位段、謀求成為價位段代表具有必要性。”華西證券表示,洋河期望高端白酒品牌實現“茅五洋”向“茅五夢”的轉變,即大幅提升夢之藍品牌勢能。

在營銷戰略方面,公司通過數字化改革,深度聯動消費者體驗。如自2019年底M6+面向市場以來,公司與航天公益基金會開展戰略合作,消費者購買每瓶M6+都可領取金額不等的紅包,同時為航天公益基金捐出5元紅包,極大地提升了消費體驗。

近半年來,洋河股份推出了一攬子品牌互動活動,夢之藍“百萬航天合伙人”H5線上互動、“藍色經典送健康,購酒掃碼贏大禮”等紛紛上線。在市場人士看來,海天升級版、“夢之藍M6+”都建立在廣泛的市場調研和龐大的用戶規模基礎上,洋河為它們建立了統一的用戶畫像管理,深度掌握了消費者行為與偏好特征。

近年來,公司品牌影響力日益提升,樹立了高端國酒形象。在英國品牌評估機構Brand Finance發布的“2019全球烈酒品牌價值50強”排行榜中,洋河僅次于茅臺和五糧液,位列全球第三,品牌價值達90.6億美元。

雙品牌戰略落地

雙溝是洋河股份擁有的另一大白酒品牌,隨著雙溝發展被提上日程,公司雙品牌戰略正式落地。

2010年,洋河股份成為雙溝酒業的第一大股東,持股比例40.6%。當年,雙方成立江蘇蘇酒實業股份有限公司(現蘇酒集團貿易股份有限公司)。

次年3月,公司以11.75億元收購雙溝酒業59.4%的股權,將其納為全資子公司。當年,洋河股份營業收入由上年的76.19億元,大幅增至127.41億元,正式確立了公司行業前三甲的長期地位。

2018年,雙溝酒業營業收入、凈利潤分別為13.27億元、8.61億元。2019年,該公司營業收入和凈利潤分別升至17.39億元、17.76億元。同期,江蘇雙溝酒類運營有限公司凈利潤,亦從9.83億元增至13.37億元。

在完成洋河品牌系列產品升級后,雙溝發展也被納入洋河股份重要戰略。2020年初,雙溝酒業銷售公司的成立,意味著加速發展雙溝被正式提上日程。同時,公司抽調原資深產品總監張學謙負責雙溝酒的銷售工作,意圖推進雙品牌戰略,實現雙輪驅動。

實際上,去年春季糖酒會面世的蘇酒頭排酒,被市場認為是雙溝系列發力高端市場的排頭兵。彼時,洋河股份董事長王耀“我們有信心,將蘇酒頭排酒打造成為品質升級潮流中的高端新領袖、增長新引擎”的講話,彰顯出其對該產品的重視。

在今年8月雙溝發展峰會上,蘇酒集團副總經理兼雙溝酒業銷售公司總經理張學謙表示,江蘇市場上半年,雙溝整體實現“時間過半,任務過半”的銷售目標。“江蘇市場的增長主要來自于蘇酒頭排酒和綠蘇的增長,其次是珍寶坊封壇酒的上市和招商的增長貢獻。”

在河南市場,珍寶坊君坊已形成較好的市場基礎,柔和雙溝系列成為重要銷量補充,加上珍寶坊封壇酒的上市招商和蘇酒的點狀布局,形成了新的增量。據悉,截至上半年,河南市場銷售情況較為樂觀。

有私募人士向《財經》記者表示,隨著雙溝發展被提上日程,公司的雙品牌戰略正式落地,在品牌建設和傳播方面頗有經驗的洋河股份,針對雙溝品牌建設會有一套方案,后續雙溝有望成為公司另一個業績增長點,當然這還需要一個過程。

在上述措施效果疊加下,經銷商積極性正在逐步提高,洋河股份渠道開始步入正向循環通道。中泰證券指出,洋河股份南京市場主經銷商確立后,目前產品價格體系穩定逐步上揚,該市場經銷商渠道毛利率之前約4%-5%,現提升至8%左右,團購商毛利率可達20%-30%。

對于洋河股份2020年全年業績,券商普遍較有信心。中銀證券指出,2019年公司大刀闊斧地進行內部改革,從業績來看,壓力已有一定程度釋放,預計公司2020年可順利達成“營收力爭保平”的目標,未來幾個季度業績拐點可期。