封閉式基金創新透視:“防剁手”武器進化史

2020-08-26 07:45:25黃慧玲

財經 2020年17期

黃慧玲

“帶鎖”基金產品成為越來越多新發基金的選擇。圖/IC

基金投資者對基金持有時間普遍偏短,是導致“基金賺錢基民不賺錢”最主要的原因。

近年來,從定期開放、封閉運作到持有期式,這類以交易制度的創新來引導投資者延長持有期限,讓投資者真正體會到長期持有好處的封閉式基金創新形式,正在業內由點到面、從少到多地開展起來。在今年“買新贖舊”現象尤為突出的背景下,此類基金也成為對抗“買新贖舊”的重要武器。

然而,公募基金“長期投資”理想與現實之間,還存在不少差距。專家指出,有一定封閉期的基金理論上更顯優勢,但基金的業績水平和風控與基金經理自身的投資經驗、能力和投資風格之間的相關性更大,不能一概而論。

對抗買新贖舊:“帶鎖”基金成網紅

“今年我們公司發了不少持有期產品,接下來還會發。”華南某龍頭公募基金人士告訴《財經》記者,買新贖舊是行業里的老問題,希望帶有鎖定期的產品能成為一個突破口。

從該公司今年申報產品的情況來看,有將近一半的主動型基金是“帶鎖”的產品,其中既有“固定時間鎖定+開放”定期開放式,也有“一錘子鎖定的買賣”封閉運作式,以及“隨時買、隨時鎖”持有期式。

業內對這類基金并沒有統一的定義,但它們卻成為越來越多新發基金的選擇。《財經》記者根據Wind數據統計梳理包含“定期”“持有”“封閉”等關鍵詞的基金發現,今年前七個月,公募基金共申報相關產品459只,其中,剛剛過去的7月份,申報數量高達115只。

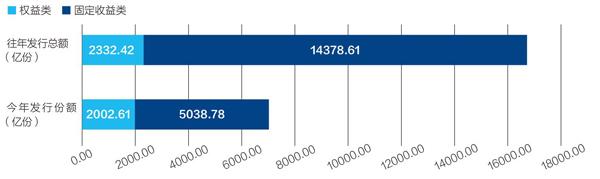

截至2020年8月5日,全市場現存相關產品1565只,其中偏債類基金1218只,權益類基金322只,其余類型基金25只。

相比往年以固定收益類封閉產品為主導,今年出現了一個重大變化:權益類產品顯著增長,數量與規模的增速超過固收類產品。其中偏股混合型基金共發行2002億份,1478億元為今年發行。此外,也首次出現了股票倉位不低于80%的普通股票型基金(非發起式)。

萬變不離其宗。不論是由來已久的定期開放式基金、封閉運作式,還是脫胎于養老目標基金的持有期式,它們的目的都是為了讓投資者持有基金的時間更長一點,感受到“時間的玫瑰”。

一些產品已經摘得了“玫瑰”。Wind數據顯示,2019年之前成立的定期開放式基金以靈活配置型為主,目前此類基金已有9只收益超過100%。其中年化收益最高的是博時榮享回報,近日將結束兩年封閉期,基金已獲得了103%的收益,年化回報43%。

基金經理蔡濱表示:“公募基金最主要的還是個人投資者,我們從基金產品數據能夠看到的現象是,基金個人投資者的持有周期大多比較短。其實我們一直提倡的價值投資、長期投資、理性投資,在A股市場是有效的,只要你能夠做得到,獲得超額收益的可能性遠比短期持有、短買短賣要高。”

“今年以來的經驗是,封閉式/持有期型產品在市場發生劇烈波動的時候抗風險能力較強。”國泰基金的基金經理程洲向《財經》記者舉例道,“春節后2月3日市場恐慌大跌發生的巨額贖回就讓開放式基金的基金經理必須做大量的賣出操作,對于基金管理和持有人體驗都是比較不利的;而封閉式、持有期型產品的投資者和基金經理面對極端情況時就會比較從容,也比較能夠守住收益,但相應地就會有流動性上的局限。”

“基民們對于基金的持有時間普遍偏短,這是造成基民們投資收益不如意的主要原因。為了有效地提高投資者的收益,以交易制度的創新來潛移默化地引導投資者延長持有期限,從而在長期持有的過程中,讓投資者真正地、充分地體會到長期持有的好處,正在業內由點到面、從少到多地逐漸開展起來。”大成基金首席FOF研究員王群航說。

理想與現實的差距:反思創新封閉式基金

然而,在公募基金探索“長期投資”的路上,并非一路坦途。

在基金宣傳材料里,投資者常可以看到如此介紹封閉式基金的優點:不存在申贖沖擊,基金經理不用像開放式基金那樣追逐短期利益,可以全力投入操作,也能進行較長期的價值投資。

理論是豐滿的,現實是骨感的。《財經》記者梳理發現,創新封閉式基金在近年來的實際運作過程中產生了不少問題,也引發了部分投資者的不滿。

一些落差來源于投資者對“網紅”爆款的過高預期。“只要你那個時候買過基金,大概率逃不過三只爆款基金,那是一條街的銀行券商都上架的產品。”銀行從業者Michael楊在其公眾號文章中提及,2017年底、2018年初,最受市場矚目的三只基金是謝治宇的興全合宜兩年封閉、曹名長的中歐恒利三年封閉、魏偉的富國成長優選三年封閉。

這三只爆款基金的封閉期收益都不算亮眼。興全合宜兩年的收益不到20%,開放運作后被贖回近六成;中歐恒利與富國成長優選在下跌市中開啟漫漫“回本之路”,終于在近期的上漲市中回到發行價,目前收益分別為14%、20%。

部分產品的復雜設計限制了基金經理的發揮。如科創主題封閉基金中,最早成立一批的基金運作已逾一年,多只基金收益已翻番,而華安科創主題3年卻變身“債券基金”,成立一年多的收益僅有10%,在同類中顯得格格不入。

招募說明書披露,該基金的股票投資比例主要依據股票基準指數(中國戰略新興產業成分指數)整體估值水平在歷史數據中的分位值排位。當指數市凈率處于歷史的前25%分位時,股票資產占比不會超過50%。處于歷史后10%分位時,配比占50%以上。其他時候則在一成至六成之間。然而,新興成指(000171.CSI)的市凈率不斷刷出歷史新高,華安科創的股票倉位始終是個位數。

出于控制下行風險的產品設計,卻在客觀上造成了投資限制,華安科創并非個例。在圓信永豐雙利優選的設計中,基金凈值低于發行價時,凈值越低,股票倉位也越低。基金報告中寫道,由于和基金凈值掛鉤的嚴格限制倉位的合同條款限制,在 2018年市場的下跌過程中,有效地減少了凈值的回撤,但同時在2019年市場的上漲過程中,也限制了凈值上行的幅度,投資的靈活性方面構成了限制。

此外,投資者對封閉式基金中途更換基金經理的現象也較為關注。如今年5月,原東方紅副總經理林鵬離任,旗下的五年封閉運作基金東方紅恒元不得不中途更換基金經理,引發市場關注。

“掛帥基金經理任職的穩定性對投資者體驗會有很大影響。因為此類產品具有一定鎖定期,當基金基本面發生變化,尤其是出現基金經理更換時,可能會出現投資者對于基金后續業績產生擔憂卻無法贖回的情況,對投資者的整體體驗也會造成一定負面影響。” 晨星(中國)基金研究中心分析師屈辰晨認為。

“大家總是把更換基金經理當成一個負面消息來解讀,但實際上它是一個中性事件,對投資者不一定是利空。”一位不愿具名的基金研究人士表示。

這方面的正面案例是富國成長優選三年定開基金。在基金經理魏偉單獨管理的一年又200天里,任職回報為-15.45%,增聘基金經理肖威兵后,業績明顯起色,凈值重回1元,近一年回報達44%。而魏偉單獨管理的基金同期業績僅有8%。

在基金實際運作中,還有部分產品風險偏好比業績基準更保守,造成與業績基準的一定偏離。偏離最多的情況來自靈活配置型基金,這類“0-100”倉位的大開大合產品,給與了基金經理最大的操作自由度,也帶來了飄忽不定。

華安睿明兩年定開基金成立于2018年4月,由華安基金研究部總監楊明執掌。在業績比較基準中,權益類指數占比達50%。但在兩年的封閉運作期中,權益類倉位極少超過30%,最終第一個封閉期以-1.93%負收益結束,也跑輸了業績基準。

最新季報顯示,該基金已將股票倉位大幅提升至近九成。基金經理在季報中寫道:“我們將吸取在首個封閉周期內的經驗,根據產品定位,對投資策略和風控措施進行重新梳理,并適當調整,在控制下行風險的同時,將更積極地把握‘市場的上行機會,充分發揮本基金封閉運作期內倉位0-100%的優勢。”

國泰基金12年老將程洲旗下也有一款定開基金被打造成了絕對收益產品。該產品為國泰聚利,對比開放式基金國泰聚優可發現,兩只基金從業績基準來看非常相近,權益類指數占比在50%-60%之間,實際操作上卻呈現出較大的風險偏好差異。

程洲表示:“國泰聚利當時基于封閉期獲取絕對收益的目標,在運作期內保持了較低的股票倉位,根據對市場的預判靈活調整倉位。”

“這種情況一般與托管行、渠道和客戶意愿有關。有些是渠道定制產品,所以具體的操作策略會偏向絕對收益。”滬上一位公募基金人士指出。

圖:定開基金

資料來源:《財經》記者根據Wind整理。制圖:張玲

長期投資一定要“上鎖”嗎?理性看待創新封閉基金

“我們原本以為封閉期內基金管理人可以用更加激進的方式,不在意中間的價格波動,獲取更有競爭力的回報。但實際上我們發現基金經理考慮得更加謹慎一些。” 上海證券基金評價研究中心總經理劉亦千解釋道,“封閉式基金是基金公司重點打造的拳頭產品,希望打造品牌,所以實際運作會比我們想象中更加偏穩健保守一些,不管是波動的控制還是給客戶提供更有競爭力的回報。”

他補充道,“我們原來理解的封閉式基金可以承擔更多風險,是因為假設市場是上漲的,但三五年內市場不一定是向上的,所以采取了穩健的策略。說白了就是打開封閉期,即使股市下跌,也能給投資者賺錢的體驗。”

“從投資操作的角度來看,鎖定期的設定緩解了基金經理因投資者申贖流動性上的壓力,也有利于基金經理著眼中長期業績進行布局。” 屈辰晨同時表示,“需要注意的是,基金的業績水平和風控與基金經理自身的投資經驗、能力和投資風格之間的相關性更大,所以不能一概而論。”

總體而言,受訪基金研究人士普遍認為,此類基金最現實的優點在于克制投資者短期操作的沖動,其中持有期式基金是目前的最優解。

“定期開放式的定期沖擊比較大;封閉運作式既有前者的缺點,更有不少是一錘子買賣,然后就轉開放了;持有期的方式,既能平滑沖擊,還能永續存在,目前來看,相對最好。”王群航表示。

“持有期式基金可以歸類為半封閉式基金。一方面強制讓投資者持有一定時間來感受長期投資的價值,另一方面給投資者一個寬泛的介入機會。相比定開基金,它更靈活一些,不容易造成所謂的稀缺效應,誘導投資者過于短期地做出決策。”劉亦千表示。

從持有期基金問世至今,時間還不到兩年。屈辰晨認為,相較于開放式基金和傳統的封閉式基金,有一定持有期的基金在理論上能更好地兼顧收益和流動性,但投資者在選擇產品時,應將注意力更多地放在挑選經驗豐富的基金經理、歷史業績穩健的基金和適合自身風險偏好和流動性需求的產品上。“只有認可了基金經理的經驗、能力以及投資理念,才能夠放心把錢長期交給基金經理來管理。”

而劉亦千則認為,封閉式基金是引導長期投資的一種方式,但只是階段性產物。“它通過給客戶帶來很好的體驗,從而真正感受到長期投資的價值和意義。但從長遠來看,我認為還是以開放式基金為主流。個體對資金的流動性需求在提升,封閉的方式會剝奪投資者靈活使用資金的權利。長期投資不意味著買入一只基金就永遠拿著,這中間應該根據宏觀背景、產品運作情況進行適當的調整。”

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46