創業板注冊制落地首日運行平穩

2020-08-29 13:39:24

證券市場紅周刊 2020年33期

中金公司:創業板改革并試點注冊制是2009年創業板設立至今最為系統的一次綜合性變革,對于承啟本輪資本市場改革、完善資本市場基礎制度、支持“三創四新”企業、助力深圳及長三角地區發展,以及推進資本市場服務實體經濟、推進經濟結構升級具有重要意義。

華泰證券:創業板漲跌幅擴大后四點邊際變化。從波動率角度,借鑒國內外市場經驗,在一年左右周期內市場波動率或提升,但長期波動率有望下降;從股市流動性角度,個股的日內交易流動性有望改善,但由于信息反映更高效,中長期換手率或降低。從投資者行為角度,短線投機型資金或逐漸退出市場,而散戶投資者有望通過機構途徑入市,加速市場機構化轉變。從定價角度,長此以往,股價或更加反映企業真實內在價值,股價中長期穩定性或提升。

中銀證券:創業板改革是資本市場建設承上啟下的重要環節。我們認為本次創業板注冊制改革的良好實踐會為下一步中小板和主板注冊制改革奠定基礎,此前科創板注冊制改革在總結經驗的同時推出了新的改革方案探索,未來創業板改革經驗也會為證券交易所其他板塊和國務院批準的其他全國性證券交易場所實行股票公開發行注冊制改革形成示范。

創業板注冊制改革將首先利好券商板塊以及新股板塊,手上儲備IPO項目較多的券商優先收益,而無漲跌停限制下的創業板新股打新相較老創業板回報率更為驚人。長期來看TMT、半導體、生物醫藥等科技成長行業將最受益于注冊制改革推行后IPO盈利門檻下降的制度紅利,而板塊內類殼上市公司的潛在價值將會顯著下降,不同公司間市值表現的分化也有加劇的可能。

開源證券:長達一年多的科創板注冊制試點為市場提供了較充分的經驗、新股發行上市的配套制度更完善、投資者面對類似的市場環境表現得也更為成熟,從而使得首批創業板注冊制新股的市場表現更為平穩。作為存量市場,創業板實行注冊制對原有的市場環境也造成了較大的影響,其中最直接的是每日漲跌幅上限同步調整為20%。根據我們統計,創業板實行注冊制首日共有43只老股盤中最大漲幅超過10%,14只老股的盤中最大跌幅超過10%,漲跌幅限制的放松使得創業板股票定價更高效。另外,與A股其他板塊相比,創業板實施注冊制首日交易活躍度明顯提高。綜合市場表現來看,創業板注冊制順利落地,改革實現了平穩過渡。

圖說

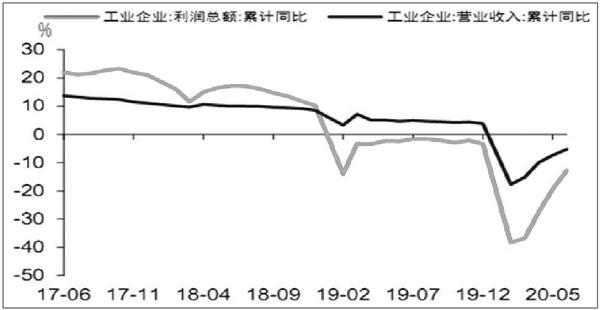

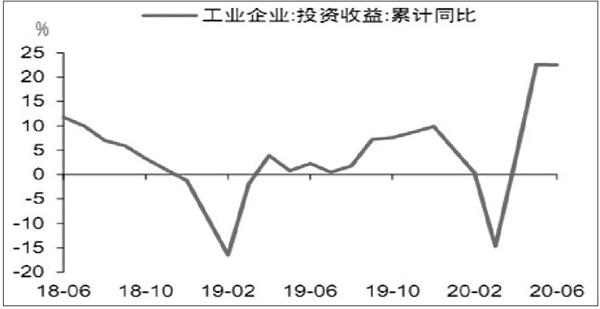

隨著市場需求復蘇,工業經濟運行向好,以及受基數因素影響,7月單月,工業企業利潤再創新高,實現同比增長19.6%。改善范圍進一步擴大,41個工業大類行業中32個實現單月利潤正增長,制造業利潤改善趨勢明確,尤其是裝備制造業中的汽車、電子、通用、專用設備行業利潤改善尤為亮眼,但采礦業利潤改善仍需時日。隨著“降成本”相關政策落地,企業單位成本費用持續下降,經營壓力明顯緩解。

——摘自中信證券宏觀經濟研究報告

猜你喜歡

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

股市動態分析(2016年5期)2016-09-29 12:42:27

北京教育·高教版(2016年6期)2016-06-30 09:21:53

湖南農業(2016年3期)2016-06-05 09:37:36

太空探索(2015年3期)2015-07-12 11:01:40

現代企業(2015年2期)2015-02-28 18:45:07