上市公司審計(jì)意見影響因素研究

2020-08-30 04:51:02謝卓華東交通大學(xué)

消費(fèi)導(dǎo)刊 2020年27期

謝卓 華東交通大學(xué)

一、引言

外部的審計(jì)意見是指在上市公司完成外部審計(jì)工作后,審計(jì)師對(duì)所有上市公司的合規(guī)性和財(cái)務(wù)報(bào)表的真實(shí)公允性、合法性等情況進(jìn)行獨(dú)立的鑒證,對(duì)于所參與外部審計(jì)的項(xiàng)目和對(duì)象是否已經(jīng)符合了相關(guān)的鑒證審計(jì)標(biāo)準(zhǔn)而需要發(fā)表的外部審計(jì)意見。對(duì)于投資者而言,上市公司的外部審計(jì)意見的類型是其做出科學(xué)的投資決策所必須參考的重要外部會(huì)計(jì)信息,對(duì)于企業(yè)有關(guān)的監(jiān)管部門來(lái)說(shuō),是其對(duì)企業(yè)進(jìn)行有效的監(jiān)管所必須參考的重要依據(jù)。因此,審計(jì)意見與反映企業(yè)財(cái)務(wù)經(jīng)營(yíng)狀況的相關(guān)性的深入研究, 對(duì)于其提高外部鑒證審計(jì)的技術(shù)服務(wù)質(zhì)量和水平來(lái)說(shuō)具有重要的指導(dǎo)意義。

二、文獻(xiàn)回顧

(一)審計(jì)對(duì)象的規(guī)模與審計(jì)意見

在國(guó)外,一些專家學(xué)者對(duì)兩者是否存在相關(guān)性的研究數(shù)據(jù)和結(jié)論也不一,lennox(2000)的相關(guān)研究數(shù)據(jù)和結(jié)果表明,審計(jì)對(duì)象的規(guī)模是發(fā)現(xiàn)影響企業(yè)和審計(jì)對(duì)象意見的重要影響因素;而國(guó)外的careello和carneal(2000)則是研究人員發(fā)現(xiàn)影響審計(jì)對(duì)象的規(guī)模和影響審計(jì)對(duì)象意見之間沒有顯著的相關(guān)性。在國(guó)內(nèi),朱小平、余謙(2003)、魯桂華等(2007)、蔡映雪等(2009)的相關(guān)研究數(shù)據(jù)和結(jié)果顯示,企業(yè)的規(guī)模與影響審計(jì)對(duì)象意見之間是負(fù)相關(guān)的重要結(jié)論[1]。

(二)審計(jì)對(duì)象財(cái)務(wù)狀況與審計(jì)意見

國(guó)內(nèi)外一些著名學(xué)者在分析審計(jì)對(duì)象的財(cái)務(wù)狀況與獲取標(biāo)準(zhǔn)審計(jì)意見的直接相關(guān)性上已經(jīng)達(dá)成了共識(shí),研究人員普遍認(rèn)為兩者可以形成正相關(guān)。如國(guó)外著名學(xué)者tslennox(2002)的研究結(jié)果表明:由于一些公司存在面臨嚴(yán)重的債務(wù)危機(jī)或存在公司破產(chǎn)的盈利傾向,這些公司財(cái)務(wù)狀況不理想,獲取非標(biāo)準(zhǔn)審計(jì)意見的可能性也越大;相反,對(duì)于那些公司經(jīng)營(yíng)財(cái)務(wù)狀況良好,盈利風(fēng)險(xiǎn)管理能力強(qiáng)的公司來(lái)說(shuō),更加有可能獲取標(biāo)準(zhǔn)審計(jì)的意見。李維安等(2005)、劉繼紅(2009)也都得出了類似的結(jié)論。而國(guó)外學(xué)者tsipouridou(2012)則通過(guò)研究結(jié)果發(fā)現(xiàn),審計(jì)對(duì)象意見的類型和公司盈余資產(chǎn)管理之間并無(wú)直接相關(guān)性[2]。

(三)審計(jì)費(fèi)用與審計(jì)意見

在國(guó)外,一些國(guó)內(nèi)學(xué)者如simunic(1980)發(fā)表的研究結(jié)果指出,審計(jì)意見費(fèi)用與異常審計(jì)收費(fèi)報(bào)告的改善成正相關(guān)[2]。相反,allenraswell等(2002)的研究結(jié)果表明,審計(jì)意見收費(fèi)與中國(guó)審計(jì)師協(xié)會(huì)所發(fā)表的審計(jì)意見沒有相關(guān)性[3]。國(guó)內(nèi)著名審計(jì)學(xué)者陳杰平等(2005)朱小平等(2006)的研究結(jié)果發(fā)現(xiàn)審計(jì)收費(fèi)與審計(jì)意見有明顯的相關(guān)性。曹瓊、卜華研究結(jié)論表明審計(jì)費(fèi)用越高越有可能明顯降低企業(yè)盈余管理與審計(jì)師出具的非標(biāo)準(zhǔn)審計(jì)意見的相關(guān)性。

綜上所述,目前國(guó)內(nèi)外關(guān)于與審計(jì)意見相關(guān)性影響審計(jì)因素的相關(guān)研究,尚未形成并取得完全一致性的結(jié)論;雖有國(guó)內(nèi)外學(xué)者對(duì)審計(jì)意見對(duì)象的資產(chǎn)規(guī)模、審計(jì)對(duì)象的財(cái)務(wù)狀況、審計(jì)對(duì)象的費(fèi)用與審計(jì)人員意見的直接相關(guān)性問題進(jìn)行了深入研究,但很少發(fā)現(xiàn)現(xiàn)有學(xué)術(shù)性文獻(xiàn)將三者進(jìn)行綜合的比較和考慮來(lái)分析研究對(duì)與審計(jì)意見相關(guān)性的直接影響。因此,本文充分運(yùn)用了我國(guó)2014年-2019年a股上市證券公司的審計(jì)數(shù)據(jù),對(duì)與審計(jì)意見的相關(guān)性問題進(jìn)行了實(shí)證分析研究。

三、上市公司實(shí)證分析

(一)研究樣本選取

本文運(yùn)用我國(guó)2014年-2019年A股上市公司的數(shù)據(jù),數(shù)據(jù)中審計(jì)報(bào)告為標(biāo)準(zhǔn)化無(wú)保留意見類型的占 93.4%,出自非四大會(huì)計(jì)師事務(wù)所的審計(jì)報(bào)告占 95.4%,被特殊對(duì)待的上市公 司數(shù)據(jù)占總數(shù)據(jù)量的 4.6%.文章中所有數(shù)據(jù)均來(lái)源于萬(wàn)得數(shù)據(jù)庫(kù)。

(二)指標(biāo)的初步選擇

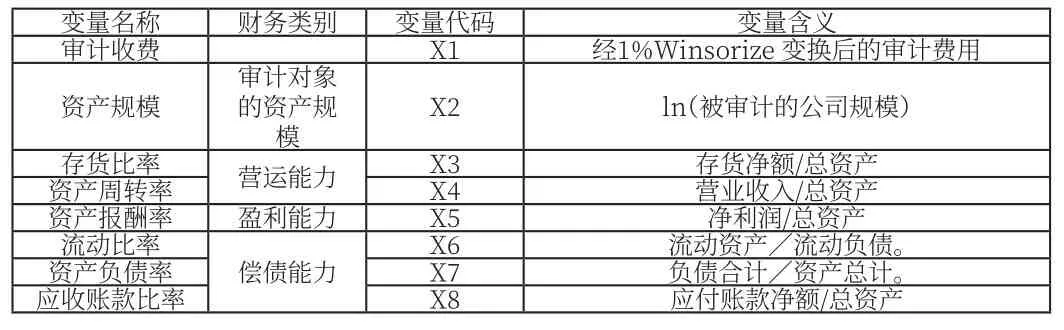

本文主要參考了目前的研究中上市公司使用頻率相對(duì)較高和審計(jì)實(shí)用性較強(qiáng)的審計(jì)指標(biāo),其中審計(jì)收費(fèi)是指會(huì)計(jì)師事務(wù)所向被審計(jì)收費(fèi)對(duì)象所收取的費(fèi)用,資產(chǎn)規(guī)模的數(shù)值代表了被審計(jì)收費(fèi)對(duì)象的公司規(guī)模,經(jīng)過(guò)統(tǒng)計(jì),篩選得出了x2-x8共6個(gè)審計(jì)指標(biāo),分別從其償債能力、營(yíng)運(yùn)管理能力等幾個(gè)個(gè)方面反映被審計(jì)的收費(fèi)對(duì)象上市公司的實(shí)際財(cái)務(wù)狀況。具體如下圖表1所示:

表 1 變量說(shuō)明

(三)K-S參數(shù)檢驗(yàn)

在對(duì)上市公司建立模型前,先對(duì)初選的獨(dú)立指標(biāo)進(jìn)行顯著性分析。因此,本文首先對(duì)樣本進(jìn)行 K-S正態(tài)性檢驗(yàn),對(duì)于顯著性水平大于0.05的指標(biāo),則判斷其符合正態(tài)分布,可以對(duì)指標(biāo)進(jìn)行參數(shù)檢驗(yàn)。對(duì)于不符合正態(tài)分布的指標(biāo),通過(guò)非參數(shù)檢驗(yàn)來(lái)驗(yàn)證其顯著性。通過(guò)K-S檢驗(yàn)得出,上述變量相伴概率遠(yuǎn)遠(yuǎn)小于顯著性檢驗(yàn)水平0.05,,因此,說(shuō)明有充足的理由拒絕原假設(shè),認(rèn)為上述變量不服從正態(tài)分布,對(duì)上述不服從正態(tài)分布的變量進(jìn)行2個(gè)獨(dú)立樣本檢驗(yàn)。

(四)非參數(shù)檢驗(yàn)-2個(gè)獨(dú)立樣本檢驗(yàn)

作為一種非常經(jīng)典的非參數(shù)檢驗(yàn)方法,2個(gè)獨(dú)立樣本檢驗(yàn)?zāi)軌驕?zhǔn)確檢驗(yàn)動(dòng)態(tài)財(cái)務(wù)數(shù)據(jù),因此,對(duì)于不符合正態(tài)分布的指標(biāo)僅僅采用2個(gè)獨(dú)立樣本檢驗(yàn)即可來(lái)驗(yàn)證其顯著性。檢驗(yàn)最終結(jié)果如下下表所示:

流動(dòng)比率' 資產(chǎn)負(fù)債率' 應(yīng)付賬款/總資產(chǎn)Mann-Whitney U 18471.500 10010.000 12448.000 16057.500 12272.000 16257.000 22357.000 20716.000 Wilcoxon W 20424.500 11963.000 14401.000 18010.500 14225.000 18210.000 406483.000 22669.000 Z-4.215 -8.317 -7.135 -5.384 -7.220 -5.287 -2.328 -3.124漸近顯著性 (雙尾)win審計(jì)收費(fèi)資產(chǎn)規(guī)模 存貨比率 資產(chǎn)周轉(zhuǎn)率資產(chǎn)報(bào)酬率.000 .000 .000 .000 .000 .000 .020 .002 a. 分組變量:OPNION

由表中顯著性檢驗(yàn)的結(jié)果分析可知,上述變量與檢驗(yàn)相伴反應(yīng)概率均小于顯著性標(biāo)準(zhǔn)水平0.05,說(shuō)明標(biāo)準(zhǔn)有充足的證據(jù)和理由拒絕原假設(shè),即審計(jì)意見類型在上述指標(biāo)間有顯著差異。

四、審計(jì)收費(fèi)影響因素的Logistic回歸模型建立

(一)模型建立

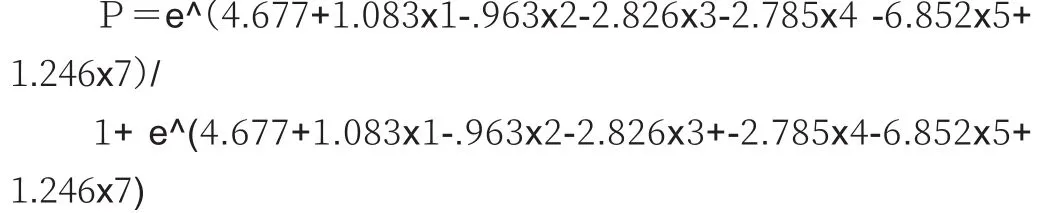

根據(jù)上述分析,將選出的指標(biāo)進(jìn)行二元Logistic回歸檢驗(yàn)分析。邏輯回歸的自變量為標(biāo)準(zhǔn)無(wú)保留意見(設(shè)定為0)和其他所有意見類型(設(shè)定為1)。

B S.E. Wald 顯著性 Exp(B)x1 1.083 .414 6.857 .009 2.955 x2 -.963 .200 23.213 .000 .382 x3 -2.826 .693 16.608 .000 .059 x4 -2.785 1.012 7.565 .006 .062 x5 -6.852 1.963 12.180 .000 .001 x7 1.246 .523 5.681 .017 3.476常量 4.677 3.782 1.530 .216 107.456步驟 1a

審計(jì)收費(fèi)、資產(chǎn)負(fù)債率越高越容易被發(fā)表非無(wú)保留意見。資產(chǎn)規(guī)模、存貨比率、資產(chǎn)周轉(zhuǎn)率、資產(chǎn)報(bào)酬率則越高越不易出具非標(biāo)準(zhǔn)無(wú)保留意見。因此,企業(yè)應(yīng)嚴(yán)格控制企業(yè)的最低保障資金和資金周轉(zhuǎn),進(jìn)而有效地準(zhǔn)確防范其長(zhǎng)期財(cái)務(wù)管理風(fēng)險(xiǎn)。。

(二)Logistic模型回判檢驗(yàn)

Hosmer顯著性 .528預(yù)測(cè)值百分比正確 94.8%

模型與數(shù)據(jù)擬合良好下相伴概率為0.528大于0.05,接受原假設(shè),認(rèn)為這個(gè)模型與各項(xiàng)數(shù)據(jù)的擬合較好,引入其他變量后模型的正確率也較為94.8%,比原假設(shè)中沒有任何其他變量對(duì)數(shù)據(jù)解釋時(shí)的預(yù)測(cè)高,說(shuō)明模型能較好預(yù)測(cè)是否發(fā)表標(biāo)準(zhǔn)無(wú)保留意見。可見該模型的數(shù)據(jù)能夠較為準(zhǔn)確地反映各家機(jī)構(gòu)和上市公司的審計(jì)意見和財(cái)務(wù)狀況。

五、結(jié)論

在整個(gè)實(shí)證分析的過(guò)程中,得出以下結(jié)論:

1.審計(jì)收費(fèi)越高越容易被發(fā)表非無(wú)保留意見。由于某些企業(yè)經(jīng)營(yíng)狀況欠佳,發(fā)生財(cái)務(wù)困境、債權(quán)條目背約的可能性大,使得企業(yè)存在較高的信息操縱機(jī)會(huì)主義動(dòng)因,因而導(dǎo)致審計(jì)師在審計(jì)過(guò)程中面臨的不確定性加重,(而這些企業(yè)往往也是被發(fā)表非標(biāo)準(zhǔn)審計(jì)意見的企業(yè)),審計(jì)定價(jià)往往反映為審計(jì)師對(duì)于審計(jì)風(fēng)險(xiǎn)而要求的風(fēng)險(xiǎn)補(bǔ)償,因此,這些企業(yè)往往需要收取較高的審計(jì)費(fèi)用。

2.數(shù)據(jù)結(jié)果表明上市公司經(jīng)營(yíng)狀況與上市公司審計(jì)的意見和類型密切有關(guān)。上市公司資產(chǎn)負(fù)債率越高則越容易被發(fā)表非無(wú)保留意見,資產(chǎn)規(guī)模、存貨比率、資產(chǎn)周轉(zhuǎn)率、資產(chǎn)報(bào)酬率則越高越不容易發(fā)表非標(biāo)準(zhǔn)無(wú)保留意見。審計(jì)意見和上市公司資產(chǎn)規(guī)模和有顯著的相關(guān)性,規(guī)模較大的上市公司能夠提供更大的范圍和更好的服務(wù),因此,上市公司不太可能陷入財(cái)務(wù)困境,從而不容易被發(fā)表非標(biāo)準(zhǔn)無(wú)保留意見。因此,對(duì)于上市公司來(lái)說(shuō)要重視和持續(xù)改善企業(yè)財(cái)務(wù)狀況。

3.作為非財(cái)務(wù)信息,審計(jì)意見反映財(cái)務(wù)違規(guī)行為有更顯著的效果。上市公司應(yīng)重視審計(jì)意見的類型,并且及時(shí)與注冊(cè)會(huì)計(jì)師開展有效的溝通,對(duì)于所有注冊(cè)會(huì)計(jì)師認(rèn)為需要更正的錯(cuò)報(bào)予以重視并及時(shí)更正,積極承擔(dān)管理層治理層責(zé)任, 提高財(cái)務(wù)信息質(zhì)量,從而有效規(guī)避財(cái)務(wù)風(fēng)險(xiǎn)[4]。

由此可見,公司的經(jīng)營(yíng)業(yè)績(jī)和其財(cái)務(wù)狀況的好壞會(huì)直接地影響到上市公司的審計(jì)報(bào)告和意見的內(nèi)容和類型,因此,對(duì)于上市公司來(lái)說(shuō),應(yīng)當(dāng)控制和減少公司固定資本的流動(dòng)和積壓,加快公司固定資產(chǎn)的管理和流轉(zhuǎn),并進(jìn)一步建立和完善對(duì)資本和公積金的管理制度,有效地防范公司財(cái)務(wù)危機(jī)[4]。公司要不斷完善當(dāng)前公司治理的結(jié)構(gòu),提升和改善公司業(yè)績(jī),提高和改善公司對(duì)盈余的管理水平,以改善當(dāng)前公司財(cái)務(wù)的狀況。

猜你喜歡

中國(guó)交通信息化(2022年5期)2022-07-23 08:22:42

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國(guó)語(yǔ)大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年4期)2021-03-16 05:35:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

考試與評(píng)價(jià)·八年級(jí)版(2018年7期)2018-12-31 00:00:00

中國(guó)公路(2017年10期)2017-07-21 14:02:37

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02