教育背景對(duì)消費(fèi)者儲(chǔ)蓄行為的影響研究

2020-08-30 04:40:38任玲玲蘭州大學(xué)經(jīng)濟(jì)學(xué)院

消費(fèi)導(dǎo)刊 2020年27期

任玲玲 蘭州大學(xué)經(jīng)濟(jì)學(xué)院

一、引言

我國(guó)正處于四十年的改革開(kāi)放進(jìn)程中,高儲(chǔ)蓄總額為我國(guó)經(jīng)濟(jì)的繁榮和發(fā)展提供了持續(xù)的金融支持,也使我國(guó)的經(jīng)濟(jì)金融環(huán)境穩(wěn)定運(yùn)行。然而,居高不下的儲(chǔ)蓄總額并不完全是一件利事,目前情勢(shì)是經(jīng)濟(jì)增加必要通過(guò)需求來(lái)鞭策,在這類景象下,高儲(chǔ)備現(xiàn)象令當(dāng)局辣手。消費(fèi)者儲(chǔ)蓄是一種與社會(huì)生活緊密聯(lián)系的影響因素較多復(fù)雜金融行為,其中重要的一個(gè)影響因素就是教育背景。不同教育背景的消費(fèi)者利用自己知識(shí)對(duì)投資和儲(chǔ)蓄有著不同的影響。消費(fèi)者的儲(chǔ)蓄行為中必定會(huì)由于存在教育背景的誤差而偏離尋求最大化效用的理性方針。

二、文獻(xiàn)綜述

(一)消費(fèi)者儲(chǔ)蓄行為評(píng)述

消費(fèi)者儲(chǔ)備理論最早由Modigliani提出,該理論提出消費(fèi)者在不同時(shí)期具有自身特有的消費(fèi)儲(chǔ)蓄傾向。Leland(1968)引入了不確定性這一概念并提出了預(yù)防性儲(chǔ)蓄理論,該理論認(rèn)為未來(lái)收入的不確定性導(dǎo)致了消費(fèi)者下一期消費(fèi)的邊際效用高于當(dāng)期消費(fèi)的邊際效用,從而使當(dāng)期儲(chǔ)蓄加大。大量學(xué)者以為不確定性的存在是致使預(yù)防性儲(chǔ)備念頭的重要原因。在研究消費(fèi)者消費(fèi)傾向下降原因時(shí),孟欣(2001)采用的是1999年中國(guó)城市家庭支出等調(diào)查數(shù)據(jù),利用回歸分析的實(shí)證方法對(duì)預(yù)防性儲(chǔ)蓄動(dòng)機(jī)以及持久收入假說(shuō)進(jìn)行檢驗(yàn)。結(jié)果證明中國(guó)消費(fèi)者普遍具有強(qiáng)烈的預(yù)防儲(chǔ)蓄動(dòng)機(jī),將來(lái)收入不確定性與預(yù)期的下崗可能性均使得中國(guó)消費(fèi)者提高儲(chǔ)蓄率。施建準(zhǔn)等(2004)將不確定性收入的隨機(jī)過(guò)程等新概念引入研究,經(jīng)過(guò)實(shí)證數(shù)據(jù)檢驗(yàn)證實(shí)消費(fèi)者儲(chǔ)蓄行為中確實(shí)存在著前期學(xué)者提出的預(yù)防性動(dòng)機(jī),但是預(yù)防性動(dòng)機(jī)強(qiáng)度遠(yuǎn)低于預(yù)期。中國(guó)高儲(chǔ)蓄率這一話題引起了眾多海外學(xué)者的興趣。Wei(2011)認(rèn)為由于中國(guó)男女比例失調(diào)嚴(yán)重,家庭撫養(yǎng)男孩的父母為提高孩子成年后婚姻市場(chǎng)競(jìng)爭(zhēng)力,會(huì)選擇提前幾年甚至十幾年進(jìn)行儲(chǔ)蓄。

(二)教育背景與消費(fèi)者儲(chǔ)蓄行為

馮丹(2008)提出受教育水平會(huì)影響消費(fèi)者的收入,受教育水平越高,收入越多,從而影響居民的消費(fèi)水平,并且這種影響非常大。李天健(2013)認(rèn)為高等教育的發(fā)展會(huì)分階段影響我國(guó)的居民消費(fèi)和儲(chǔ)蓄,不同階段的影響程度都不同,簡(jiǎn)言之高等教育水平越高,影響越大。丁曉慧(2016)研究了消費(fèi)者受教育程度與消費(fèi)者儲(chǔ)蓄率的關(guān)系,利用省級(jí)面板數(shù)據(jù),分區(qū)域進(jìn)行描述性統(tǒng)計(jì),并用差分GMM模型對(duì)省級(jí)面板數(shù)據(jù)做了實(shí)證分析,發(fā)現(xiàn)我國(guó)消費(fèi)者受教育程度和儲(chǔ)蓄率之間呈現(xiàn)明顯的負(fù)相關(guān)關(guān)系。可以得出,同樣受教育水平高低對(duì)儲(chǔ)蓄的影響不同是由于分組和數(shù)據(jù)來(lái)源的不同。

三、實(shí)證研究

(一)使用的數(shù)據(jù)及相關(guān)變量模型

1.數(shù)據(jù)來(lái)源。我們使用的數(shù)據(jù)來(lái)源于中國(guó)家庭追蹤調(diào)查(CFPS)微觀數(shù)據(jù)庫(kù)。CFPS數(shù)據(jù)采用科學(xué)、隨機(jī)的抽樣方式,調(diào)查數(shù)據(jù)質(zhì)量高,代表性強(qiáng)。我們的研究使用的是CFPS2016年的截面數(shù)據(jù)。

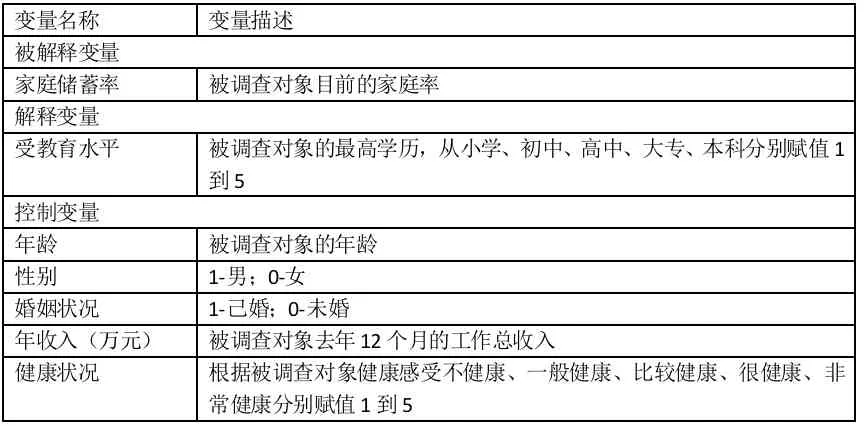

2.主要變量。(1)家庭儲(chǔ)蓄率。作為本文實(shí)證分析的被解釋變量,考慮實(shí)證結(jié)果的穩(wěn)健性和可靠性,本文參考以往此類研究文獻(xiàn),最終參照蘇華山等(2016)的研究,具體定義家庭儲(chǔ)蓄率的計(jì)算方法:

(2)受教育水平。被調(diào)查對(duì)象的最高學(xué)歷,從小學(xué)、初中、高中、大專、本科分別賦值1到5。

(3)控制變量。參考以往文獻(xiàn)研究,本文選取如下控制變量:受訪者年齡、性別、健康狀況、婚姻狀況、年收入。

表3.1 變量定義

3.模型設(shè)置。本文將家庭儲(chǔ)蓄率作為因變量,受教育水平為自變量,年齡、性別、健康狀況、婚姻狀況、總收入為控制變量。對(duì)這個(gè)方程進(jìn)行OLS回歸,我們?cè)O(shè)置模型(1)如下:

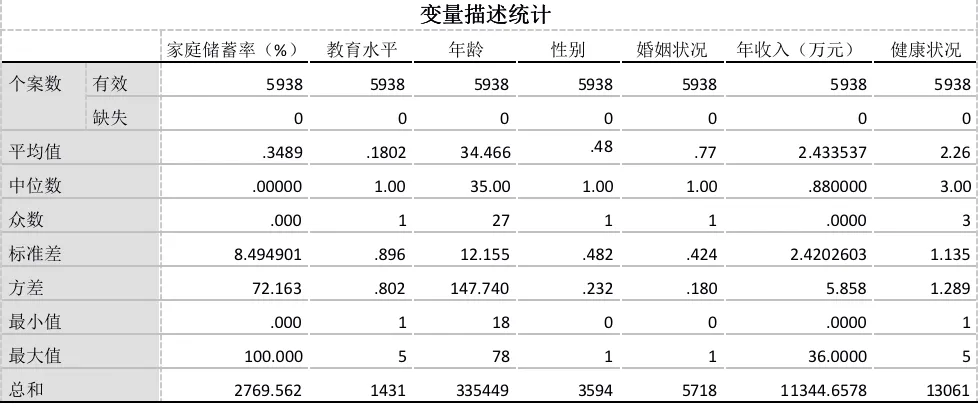

4.變量的描述性統(tǒng)計(jì)特征。

表3.2 主要變量的描述性統(tǒng)計(jì)分析

從表3.2可以看出我國(guó)家庭儲(chǔ)蓄率平均水平為34.89%,反應(yīng)出中國(guó)家庭高儲(chǔ)蓄的普遍現(xiàn)象。調(diào)查數(shù)據(jù)的平均年齡為34.47歲,平均健康狀況為2.26,說(shuō)明受訪者的處于一般健康程度。婚姻平均值為0.77,說(shuō)明調(diào)查樣本中已婚的較多。平均收入為2.43萬(wàn)元,說(shuō)明人均月收入為2000到3000元之間。

5.回歸結(jié)果。

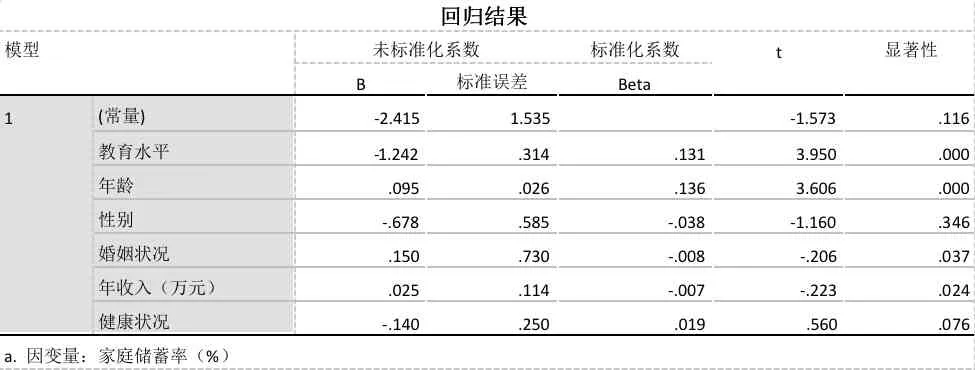

表3.3 回歸結(jié)果

基于前面的模型設(shè)定,我們利用SPSS24計(jì)量軟件,得出了一系列的回歸結(jié)果:表3.3展示了在回歸模型中加入了個(gè)體年齡、性別、健康狀況、婚姻狀況、收入情況等控制變量的計(jì)算結(jié)果。從末列顯示的系數(shù)的顯著性可以看出,在控制了所有變量的條件下,受教育水平的回歸系數(shù)都是顯著的。尤其是在包含了家庭儲(chǔ)蓄行為的重要變量之一收入的情況下,受教育水平變量的回歸系數(shù)的仍保持較高的顯著性水平。基于回歸的顯示結(jié)果,說(shuō)明受教育水平的高低的確能夠影響中國(guó)家庭儲(chǔ)蓄行為。而且我們看出受教育水平變量的回歸系數(shù)取值為負(fù),依據(jù)變量的定義,這樣的結(jié)果表明受訪者的受教育水平與家庭儲(chǔ)蓄行為之間有顯著的負(fù)相關(guān)關(guān)系。通過(guò)表3.3的各個(gè)控制變量的回歸系數(shù)表明,除性別外,其余控制變量的回歸系數(shù)都是顯著的。具體來(lái)說(shuō),年齡、婚姻狀況和收入與家庭儲(chǔ)蓄行為之間有顯著的正相關(guān)關(guān)系,也就是說(shuō),在其他條件一定的情況下,年紀(jì)越大、收入水平越高、已婚的受訪者,進(jìn)行儲(chǔ)蓄行為的可能性越大。而健康狀況與家庭儲(chǔ)蓄行為顯著負(fù)相關(guān),說(shuō)明被調(diào)查者自我評(píng)估健康狀況越差,其家庭儲(chǔ)蓄率越高。

發(fā)生上述相關(guān)關(guān)系都是符合實(shí)際常識(shí)且具有實(shí)際意義的。就健康狀況的結(jié)果而言,這應(yīng)該與前文理論分析中的預(yù)防性儲(chǔ)蓄理論有關(guān)。自我評(píng)價(jià)健康狀況越差的被調(diào)查者,會(huì)預(yù)期未來(lái)有更多的醫(yī)療方面的支出,因此更愿意將剩余資產(chǎn)儲(chǔ)存起來(lái),以備不時(shí)之需;就年齡的結(jié)果來(lái)看,這也符合我國(guó)現(xiàn)實(shí)國(guó)情,年輕人更傾向于消費(fèi),而老年人則更愿意把錢存起來(lái)規(guī)避風(fēng)險(xiǎn);就收入的結(jié)果而言,這也大多數(shù)學(xué)者的研究觀點(diǎn)也相一致,隨著收入的增長(zhǎng),其家庭儲(chǔ)蓄率也不斷攀升。總而言之,個(gè)體特征的一系列變量的回歸結(jié)果是較為理想的。

6.穩(wěn)健型檢驗(yàn)。在探討受教育水平對(duì)消費(fèi)者儲(chǔ)蓄行為的影響時(shí),要警惕可能存在的反向因果關(guān)系,這里的穩(wěn)健性檢驗(yàn)本文考慮排除另一個(gè)體現(xiàn)受教育水平的明顯特征—專業(yè)水平。

我們需要考察具有越高教育水平的受訪者擁有更低的儲(chǔ)蓄率這一現(xiàn)象是否能由專業(yè)水平的高低來(lái)解釋。我們首先對(duì)專業(yè)水平這一指標(biāo)進(jìn)行變量描述。專業(yè)水平就是指:根據(jù)被調(diào)查對(duì)象是否具有專業(yè)技術(shù)證書(shū),1-是;0-否。

為了排除受教育水平越高的受訪者擁有更低的儲(chǔ)蓄率可以完全由專業(yè)水平解釋,我們利用模型(3.3)探究,在控制了專業(yè)水平后,受教育水平的系數(shù)是否仍然顯著為負(fù)。

表3.4 穩(wěn)健性檢驗(yàn)(1)

模型(3.4)在模型(3.3)的基礎(chǔ)上加入了專業(yè)水平和受教育水平的交叉項(xiàng),若系數(shù)顯著小于零,則說(shuō)明專業(yè)水平的提升能夠抵消受教育水平帶來(lái)的對(duì)家庭儲(chǔ)蓄率的抑制作用。

表3.5 穩(wěn)健性檢驗(yàn)

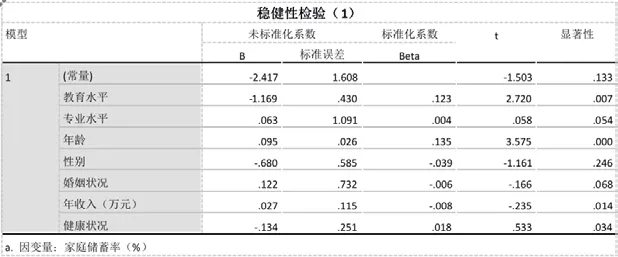

表3.5展示了對(duì)模型(3.3)的估計(jì)結(jié)果,教育背景依舊顯著抑制家庭的儲(chǔ)蓄行為,而交叉項(xiàng)的估計(jì)系數(shù)不顯著且小于零,這個(gè)結(jié)果回答了之前提出的問(wèn)題,即專業(yè)水平的提高,并不能顯著增加受教育水平對(duì)家庭儲(chǔ)蓄行為的抑制作用。

綜上所述,我們可以得出:相較于受教育水平高的的消費(fèi)者,受教育水平低的的消費(fèi)者的家庭儲(chǔ)蓄率顯著較高。這一發(fā)現(xiàn)是穩(wěn)健的,因?yàn)樗粌H僅由于專業(yè)水平因素引起,也不因其提高而下降。

四、結(jié)論與建議

(一)結(jié)論

通過(guò)相應(yīng)的計(jì)量模型和方法,我們得出結(jié)論:中國(guó)受訪者的受教育水平會(huì)對(duì)其家庭的儲(chǔ)蓄行為造成顯著的反向影響。通過(guò)研究近幾年的居民儲(chǔ)蓄率數(shù)據(jù)發(fā)現(xiàn),消費(fèi)者儲(chǔ)蓄率呈現(xiàn)了下降趨勢(shì),這與我國(guó)普及九年義務(wù)教育是分不開(kāi)的,另外隨著互聯(lián)網(wǎng)的發(fā)展,互聯(lián)網(wǎng)金融的便捷給居民投資提供了多樣化的選擇,這也導(dǎo)致了近幾年儲(chǔ)蓄率下降。

(二)政策建議

1.普及高等教育,合理分配教育資源。2.推進(jìn)職業(yè)教育的發(fā)展。3.轉(zhuǎn)變傳統(tǒng)消費(fèi)觀念,提高消費(fèi)信貸意識(shí)。4.規(guī)范互聯(lián)網(wǎng)金融行業(yè),保障居民消費(fèi)。自從2015年我國(guó)政府放開(kāi)消費(fèi)金融的準(zhǔn)入門(mén)檻之后,互聯(lián)網(wǎng)消費(fèi)金融開(kāi)始爆發(fā),各種各樣的金融消費(fèi)隨處可見(jiàn),互聯(lián)網(wǎng)金融快速發(fā)展的同時(shí)也出現(xiàn)出現(xiàn)了一些“偽金融”企業(yè)如“e租寶”,這些企業(yè)利用互聯(lián)網(wǎng)金融的幌子進(jìn)行非法集資、建立資金池等。普通消費(fèi)者缺乏相關(guān)金融知識(shí)和辨別的能力,很容易被高額收益的吸引,忽略金融風(fēng)險(xiǎn),從而遭受巨大損失。規(guī)范互聯(lián)網(wǎng)金融發(fā)展,不僅能夠保障居民安全消費(fèi),推動(dòng)消費(fèi)行業(yè)的發(fā)展,而且能有效降低居民儲(chǔ)蓄率,提高居民現(xiàn)代消費(fèi)意識(shí)。

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

人大建設(shè)(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03