央企考核日益嚴格下的EVA

2020-08-31 01:39:13王新戰(zhàn)

現(xiàn)代企業(yè)文化·理論版 2020年14期

王新戰(zhàn)

中圖分類號:F275 文獻標識:A 文章編號:1674-1145(2020)05-136-02

摘 要 2010年1月22日國務(wù)院國資委宣布從2010年1月1日起施行修訂后的《中央企業(yè)負責(zé)人經(jīng)營業(yè)績考核暫行辦法》,對國資委監(jiān)管的所有央企開始全部實行經(jīng)濟增加值考核,以引導(dǎo)企業(yè)進一步做強主業(yè),提高資本使用效率,實現(xiàn)企業(yè)的可持續(xù)發(fā)展。2014年1月10日,國資委印發(fā)了《關(guān)于以經(jīng)濟增加值為核心加強中央企業(yè)價值管理的指導(dǎo)意見》的通知,指導(dǎo)中央企業(yè)進一步深化經(jīng)濟增加值考核,優(yōu)化資源配置,提升以經(jīng)濟增加值為核心的價值管理水平,促進中央企業(yè)轉(zhuǎn)型升級,增強核心競爭能力,加快實現(xiàn)做強做優(yōu)、科學(xué)發(fā)展。

關(guān)鍵詞 央企考核 提高 EVA

一、EVA是什么?

EVA即經(jīng)濟增加值:是指企業(yè)可持續(xù)的投資收益超過資本成本的盈利能力,即稅后凈營業(yè)利潤扣除資本成本后的余額。簡單籠統(tǒng)地講,EVA與凈利潤區(qū)別就是扣除股權(quán)性資本成本后的收益,反映了在考慮了機會成本情況下企業(yè)能夠給股東真正帶來的價值。企業(yè)的最終目標在于用盡可能少的投入資本創(chuàng)造盡可能多的價值。

(一)EVA的計算公式:

EVA=稅后凈營業(yè)利潤-資本成本

=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率

其中:

稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用

調(diào)整項+品牌推廣費用調(diào)整項-非經(jīng)常性收益調(diào)整項×50%)×(1- 25%)

注:集團實際執(zhí)行非經(jīng)常性收益在稅后凈營業(yè)利潤中全額扣除。

調(diào)整后資本=平均所有者權(quán)益+平均負債-平均無息負債-平均在建工程

平均資本成本率=債權(quán)資本成本率×平均帶息負債/(平均帶息負債+平均所有者權(quán)益)×(1- 25%)+股權(quán)資本成本率×平均所有者權(quán)益/(平均帶息負債+平均所有者權(quán)益)。

注:債權(quán)資本成本率=上年利息支出總額/上年平均帶息負債。

股權(quán)資本成本率:目前國資委對X發(fā)電集團的資本成本率要求是4.6%,2016年預(yù)算編制是按8%考慮的。

整體計算思路是:利用資本獲得的收益回報與資本使用成本進行比較判斷,高于資本成本才是真能實現(xiàn)的利潤,低于資本成本實為虧損。

(二)EVA計算中數(shù)據(jù)的來源

在EVA的計算中,用到了凈利潤、利息支出、所有者權(quán)益、負債四個基本指標。凈利潤、利息支出是用來計算稅后凈營業(yè)利潤的。所有者權(quán)益、負債是用來計算資本成本的。

在基本指標之外,還根據(jù)一定的特殊需要和具體情況,增加一些導(dǎo)向性調(diào)整因素,對EVA的計算過程進行調(diào)整。譬如:

第一、為鼓勵企業(yè)做強主業(yè)、限制非主業(yè)投資,限制短期獲利行為,EVA考核辦法規(guī)定在計算企業(yè)稅后凈營業(yè)利潤時,對企業(yè)非經(jīng)常性收益進行扣除。

第二、為鼓勵企業(yè)加大可持續(xù)發(fā)展的投入,對研究開發(fā)費用視同利潤來計算考核得分;對為獲取戰(zhàn)略資源進行的較大勘探費用風(fēng)險投入,對按一定比例視同研究開發(fā)費用。

第三、對符合企業(yè)主業(yè)發(fā)展的在建工程支出不計算資本成本。

第四、對負債中沒有發(fā)生和支付資本成本的無息流動負債不計算資本成本。譬如:應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收款項、應(yīng)交稅費、應(yīng)付利息、其他應(yīng)付款和其他流動負債在計算資本成本時扣除。

二、為什么要考核EVA?

EVA是1990年斯特恩·斯圖爾特咨詢公司首次提出,而后迅速在世界范圍內(nèi)獲得廣泛的運用。國務(wù)院國資委對監(jiān)管的所有央企從2010年1月1日起開始全部實行經(jīng)濟增加值考核。X發(fā)電集團公司從2011年開始,對二級企業(yè)實施的業(yè)績考核中加入了這個指標,2011- 2012年利潤與增加值的考核比重分別是50%、20%;2013- 2014為30%、40%;2016年達到50%和20%,很明顯,EVA呈逐年上升趨勢。

為什么EVA會在全世界范圍內(nèi)得到廣泛認可?為什么要考核EVA?我們先看看身邊的例子。

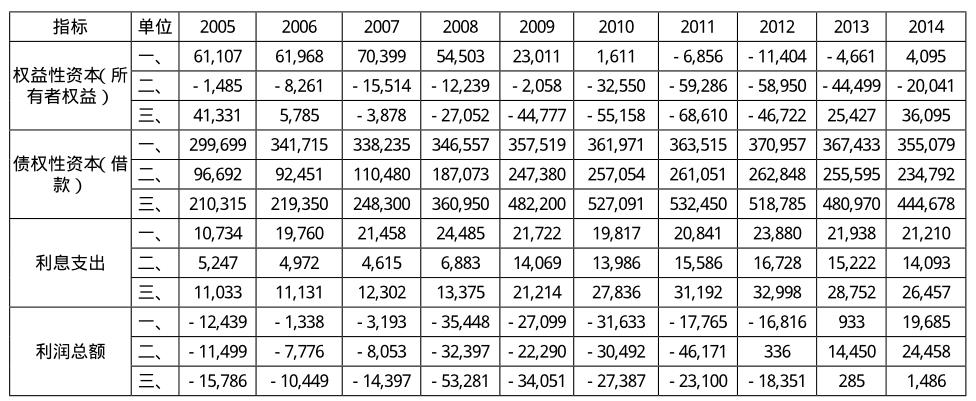

從這幾組數(shù)據(jù)中可以看出:

1.先看2005年到2011年,7年時間里這三家公司都處在虧損狀態(tài),但是債權(quán)性資本成本是分文未減少,銀行的收益旱澇保收。再看股權(quán)性資本,不僅沒有收益,本金也在逐漸減少。

2.再看2013年和2014年,這兩年里,三家企業(yè)均實現(xiàn)了盈利。用以前的利潤總額考核評價標準來看,企業(yè)已經(jīng)完成了任務(wù),實現(xiàn)了目標。我們再深入分析一下:2013年單位一所有者權(quán)益總額25427萬元,實現(xiàn)利潤285萬元,股東當(dāng)年的資本收益率1.12%;債權(quán)性資本480970萬元,當(dāng)年支付利息28752萬元,債權(quán)人當(dāng)年債權(quán)收益率5.98%。2014年單位一所有者權(quán)益總額36095萬元,實現(xiàn)利潤1486萬元,股東當(dāng)年的資本收益率4.12%;債權(quán)性資本444678萬元,當(dāng)年支付利息26457萬元,債權(quán)人當(dāng)年債權(quán)收益率5.95%。股東的資本收益率低于債權(quán)人的債權(quán)收益率。

從以上分析中可以看出,企業(yè)的資本分別來自債權(quán)人和股權(quán)人,但是對債權(quán)人和股權(quán)人的回報是不同的。這就是股權(quán)持有人贊成和使用EVA指標評價企業(yè)經(jīng)營業(yè)績的原因之一。股東出資供企業(yè)經(jīng)營使用,2010年之前是不計算使用成本只要求利潤回報,2010開始要求有利潤回報,同時也要求計算資本的使用成本。企業(yè)賺取的利潤高于資本成本的部分才是真正回饋給股東的,才是真正的價值創(chuàng)造。2010年至2015年,國資委對X發(fā)電集團的資本成本率為4.6%。在2016年的預(yù)算編制中,國資委要求調(diào)整到8%。不管是4.6%還是8%,都是出資人對投資相近風(fēng)險項目可獲得收益率的判斷、預(yù)期和要求。

2010年1月22日國務(wù)院國資委宣布從2010年1月1日起施行修訂后的《中央企業(yè)負責(zé)人經(jīng)營業(yè)績考核暫行辦法》,對國資委監(jiān)管的所有央企開始全部實行經(jīng)濟增加值考核,以引導(dǎo)企業(yè)進一步做強主業(yè),提高資本使用效率,實現(xiàn)企業(yè)的可持續(xù)發(fā)展。

2014年1月10日,國資委印發(fā)了《關(guān)于以經(jīng)濟增加值為核心加強中央企業(yè)價值管理的指導(dǎo)意見》的通知,指導(dǎo)中央企業(yè)進一步深化經(jīng)濟增加值考核,優(yōu)化資源配置,提升以經(jīng)濟增加值為核心的價值管理水平,促進中央企業(yè)轉(zhuǎn)型升級,增強核心競爭能力,加快實現(xiàn)做強做優(yōu)、科學(xué)發(fā)展。

EVA是全面考核企業(yè)經(jīng)營者有效使用資本和為股東創(chuàng)造價值的重要工具。使用EVA評價指標有利于增強企業(yè)價值創(chuàng)造能力,經(jīng)濟增加值考慮了資金機會成本和股東回報,“有利潤的企業(yè)不一定有價值,有價值的企業(yè)一定有利潤”,貫徹以長期價值創(chuàng)造為中心的原則,持續(xù)創(chuàng)造財富;有利于提高企業(yè)發(fā)展質(zhì)量,資本成本的導(dǎo)向作用要求企業(yè)的投資決策更為謹慎和科學(xué),有利于企業(yè)避免盲目投資,防范風(fēng)險、提高資本使用效率;有利于促進企業(yè)可持續(xù)發(fā)展,要求經(jīng)營者著眼于企業(yè)的長遠發(fā)展,關(guān)注于企業(yè)長期業(yè)績的提升。

三、如何提高EVA?

前面我們探討了EVA的定義、原理和計算過程,其實如何提高EVA已經(jīng)基本明確,這里再歸納總結(jié)一下,提高經(jīng)濟增加值的根本途徑一是在資產(chǎn)規(guī)模不變的條件下,提高現(xiàn)有資產(chǎn)的盈利水平,即經(jīng)營利潤增長沒有占用額外資金;二是擴大資產(chǎn)規(guī)模,將新的資金投入到收益率高于資本成本的項目中去;三是對現(xiàn)有資產(chǎn)進行深度分析,剝離資本回報低的資產(chǎn)。具體措施如下:

第一,堅持價值思維,效益優(yōu)先原則。面臨新常態(tài)下的經(jīng)營形勢和日益嚴格的新的業(yè)績考核體系,要統(tǒng)一思想,提高認識,加強組織領(lǐng)導(dǎo),以效益為中心,正確處理過程指標服務(wù)和服從結(jié)果指標的必然關(guān)系,協(xié)同做好各項經(jīng)營管理工作,實現(xiàn)價值創(chuàng)造的核心目標。

第二,抓住關(guān)鍵驅(qū)動因素,全力提高利潤水平。利潤是凈利潤的基礎(chǔ),也是EVA的關(guān)鍵驅(qū)動因素。在利潤考核比重下調(diào)、 EVA考核比重不斷上調(diào)的情況下,利潤的重要程度不是不重要,而是更重要了。

第三,實施精細化管理,杜絕損失浪費。從利潤總額到EVA,延長了經(jīng)營管理的控制路線,無疑也增加了工作量,提高了工作標準。在當(dāng)前面臨電力體制新一輪改革、發(fā)電企業(yè)競爭日趨激烈的情況下,經(jīng)營利潤的取得實屬不易。因此,在保證成本費用可控在控的情況下,要珍惜來之不易的每一分利潤,實施精細化管理,杜絕非正常的資產(chǎn)減值損失對利潤的無謂消耗。

第四,減少利潤總額到凈利潤的非正常衰減。正常情況下,利潤總額和凈利潤之間的差異就是25%的企業(yè)所得稅。但很多時候企業(yè)這兩個指標之間的差異會大于25%。為什么?原因就一個:納稅調(diào)整。稅法和會計法產(chǎn)生矛盾的時候,稅法優(yōu)先。該交的稅先交了,交了稅,是要計入成本的。因此,控制資產(chǎn)減值風(fēng)險,按標準列支成本費用,減少納稅調(diào)整事項,進而提高凈利潤水平。河南公司目前的所得稅比例是18.30%,原因是還有企業(yè)雖然當(dāng)期盈利,累虧還沒有彌補完,不用交所得稅。能源公司計劃計提的1.8億應(yīng)收賬款減值準備在稅法上就是典型的納稅調(diào)整事項,在稅前是不允許扣除的。

第五,做好在建工程管理,確保工程質(zhì)量,降低工程造價,減少工程轉(zhuǎn)固規(guī)模,減少資本占用和資本成本,減少投產(chǎn)后的運營成本。高度關(guān)注配套送出工程的建設(shè)進度,確保工程完工投產(chǎn)時順利發(fā)電,實現(xiàn)從建工程到營業(yè)利潤對提高EVA的有效銜接。

第六,合理有效控制資本占用、控制資本成本。2016年,國資委將調(diào)整對大唐的資本成本率,債權(quán)性資本成本率采用上年實際數(shù),股權(quán)性資本成本率由現(xiàn)行的4.6%提高到8%。在凈利潤相等的情況下,由于資本來源和使用效率不同,利息支付多的企業(yè)EVA高,利息支付少的企業(yè)EVA低。因此,要加強資金管理,合理有效控制資本占用額度,適度擴大非帶息負債比重,杜絕貨幣資金余額與有息負債規(guī)模“雙高”現(xiàn)象,基建單位禁止資金冗余,有效控制資本成本,提高當(dāng)期EVA。

第七,為了企業(yè)可持續(xù)長遠發(fā)展,增加科技、研究開發(fā)費的投入,關(guān)注于企業(yè)長期業(yè)績的提升,也是可以增加當(dāng)期EVA。