戰(zhàn)略運(yùn)營一體化在堆場成本管理中的應(yīng)用

2020-09-02 06:24:26張龍

財(cái)會學(xué)習(xí) 2020年23期

張龍

摘要:本文所說的堆場即集裝箱堆場,是在集裝箱碼頭周邊地區(qū)用于交接和保管集裝箱的場所。對于海運(yùn)集裝箱出口來說,堆場的作用就是把所有出口客戶的集裝箱在某處先集合起來,待到截港時(shí)間之后,再統(tǒng)一上船。因?yàn)榇祟愇锪鬏o助行業(yè)服務(wù)差異化較小,所以,在保證服務(wù)質(zhì)量的基礎(chǔ)上盡量降低成本,才能贏得市場空間,獲得持久的競爭優(yōu)勢。本文以青島口岸的堆場為例,從其戰(zhàn)略定位、價(jià)值鏈及成本動(dòng)因等方面分析堆場在戰(zhàn)略成本管理及運(yùn)營方面的關(guān)鍵因素。

關(guān)鍵詞:堆場;戰(zhàn)略定位;價(jià)值鏈分析;戰(zhàn)略性成本動(dòng)因分析;運(yùn)營性成本動(dòng)因分析

引言

戰(zhàn)略運(yùn)營一體化成本管理,是基于日常運(yùn)營和戰(zhàn)略視角,通過對具有戰(zhàn)略相關(guān)性的成本進(jìn)行分析,將成本管控空間從企業(yè)的內(nèi)部拓展到企業(yè)外部,從企業(yè)的日常活動(dòng)拓展到企業(yè)的戰(zhàn)略層面,為實(shí)現(xiàn)企業(yè)戰(zhàn)略目標(biāo)而進(jìn)行的一系列成本控制方法。

一、課題報(bào)告內(nèi)容

本課題理論依據(jù):戰(zhàn)略運(yùn)營一體化成本管理注重綜合運(yùn)用管理學(xué)、系統(tǒng)學(xué)、運(yùn)籌學(xué)、經(jīng)濟(jì)學(xué)等多學(xué)科知識技能,運(yùn)用先進(jìn)的管理方法,如價(jià)值鏈分析、戰(zhàn)略和運(yùn)營成本動(dòng)因分析等,將成本信息貫穿于戰(zhàn)略及經(jīng)營管理整個(gè)循環(huán)過程之中,通過對公司成本結(jié)構(gòu)、成本性態(tài)的全面了解、控制與改善,尋求長久的競爭優(yōu)勢。因此,可以說戰(zhàn)略成本運(yùn)營管理理論是個(gè)開放的系統(tǒng)理論,它適應(yīng)戰(zhàn)略管理的需要,進(jìn)行不同側(cè)重點(diǎn)的成本管理。

二、旨在解決的問題

擬通過運(yùn)用戰(zhàn)略運(yùn)營一體化成本管理相關(guān)理論,分析探討堆場應(yīng)采取的戰(zhàn)略類型和如何配置資源才能使股東價(jià)值最大化,如何從戰(zhàn)略和運(yùn)營層面對成本進(jìn)行管控,提高堆場效益。

三、應(yīng)用方案

(一)價(jià)值鏈分析

1.外部價(jià)值鏈分析

出口貨物價(jià)值鏈分析:(見圖1)

貨物物流鏈分析:工廠生產(chǎn)的出口貨物,通過貨代訂艙后,安排車輛到堆場提取空箱,集裝箱裝貨后重箱返回堆場,或者工廠直接安排將貨物送到堆場裝箱,堆場根據(jù)船期安排集港。

集裝箱物流鏈分析:見圖2。

集裝箱物流鏈分析:船公司進(jìn)口空箱碼頭卸船后,堆場安排車輛將集裝箱運(yùn)到堆場,工廠需要用箱時(shí),堆場根據(jù)船公司指令將空箱發(fā)放給工廠,待工廠裝完貨后,將集裝箱返回堆場,或者工廠直接將貨送到堆場,在堆場裝箱,以上重箱根據(jù)碼頭要求進(jìn)行集港。

2.內(nèi)部價(jià)值鏈分析(見圖3)

市場(箱源、貨源):箱源來源于船公司,貨源來源于工廠或者貨代,箱源和貨源直接決定堆場的市場規(guī)模,決定堆場的收入水平。

戰(zhàn)略資源配置:通過整合場地、機(jī)械、人工、信息系統(tǒng)等資源,在靠近碼頭的位置,建立集裝箱堆存堆場。基礎(chǔ)設(shè)施是進(jìn)行空重箱堆場保管發(fā)放等操作的基礎(chǔ)。

系統(tǒng)流程設(shè)置:通過先進(jìn)的生產(chǎn)系統(tǒng)對資源進(jìn)行有效利用,實(shí)現(xiàn)空重箱的有序堆存和發(fā)放,通過對業(yè)務(wù)流程的科學(xué)管理,提高生產(chǎn)作業(yè)效率。

生產(chǎn)操作:從協(xié)調(diào)車隊(duì)將空箱從碼頭拖回,到進(jìn)場檢驗(yàn)箱況,對空箱進(jìn)行堆存保管,從外點(diǎn)發(fā)箱或內(nèi)裝擺箱、重箱返場歸垛,到集港等操作,為客戶提供出口貨物裝船前服務(wù)。

客戶維護(hù):一方面協(xié)調(diào)船公司,確保根據(jù)船公司的要求及時(shí)提供疏港、修箱等服務(wù);一方面協(xié)調(diào)貨代和工廠,及時(shí)準(zhǔn)確地為客戶提供服務(wù)。

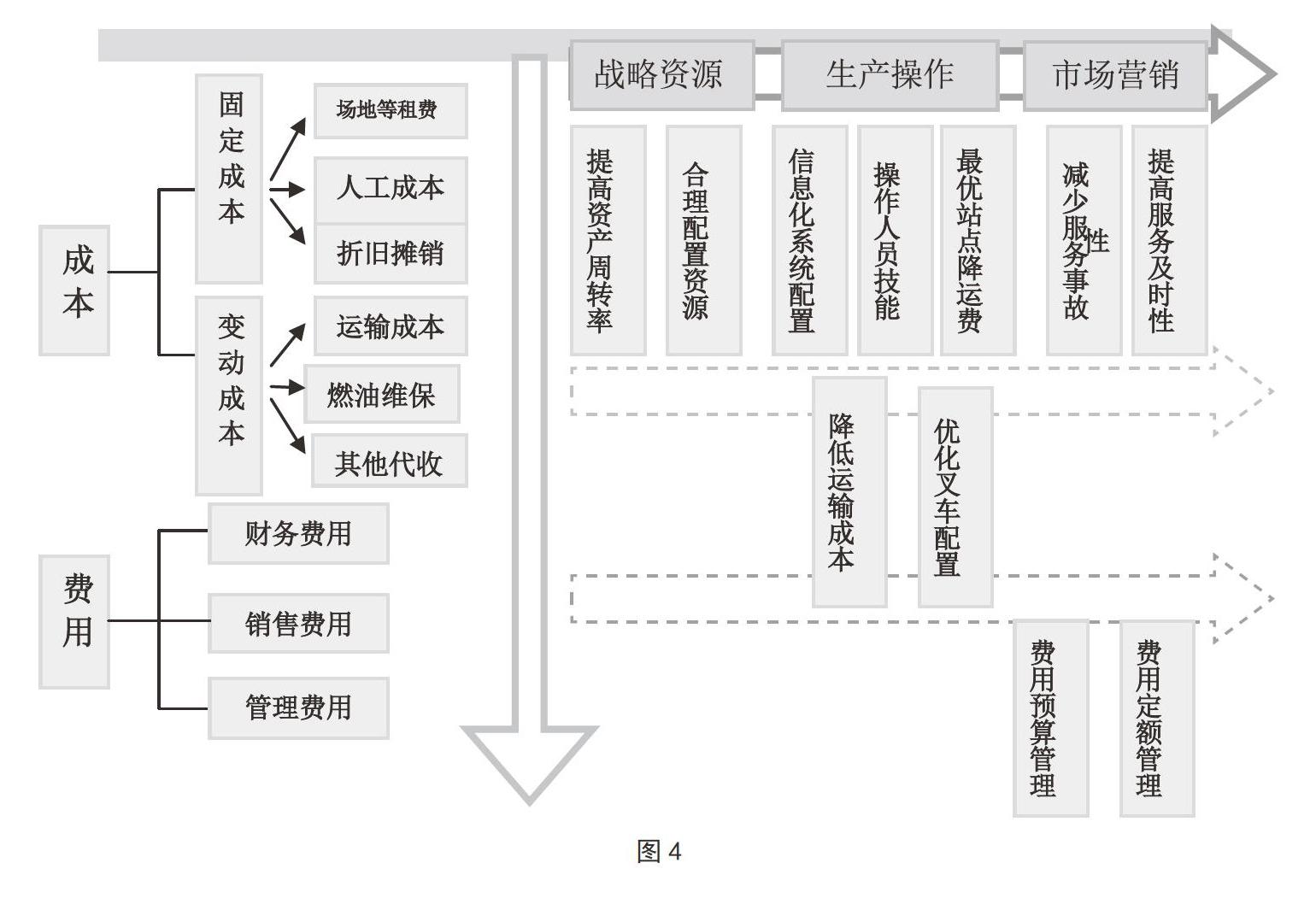

3.價(jià)值鏈導(dǎo)向圖(見圖4)

堆場通過配置場地、機(jī)械、人工等資源進(jìn)行生產(chǎn),為了獲取上述資源需要承擔(dān)租費(fèi)、人工和折舊攤銷等成本,這些成本一般占堆場總成本的40%,這些資源投入后,短期內(nèi)很難進(jìn)行調(diào)整。因此,根據(jù)未來業(yè)務(wù)量的預(yù)算對上述資源進(jìn)行配置就顯得非常重要。

堆場在生產(chǎn)過程中,集裝箱需要集卡車進(jìn)行運(yùn)輸,運(yùn)輸成本是堆場最重大的變動(dòng)成本,約占堆場成本的29%,燃油維保成本是因堆場操作機(jī)械對集裝箱進(jìn)行堆存搬移產(chǎn)生的,約占堆場成本的5%。

(二)戰(zhàn)略成本動(dòng)因分析

戰(zhàn)略成本動(dòng)因是與企業(yè)的戰(zhàn)略定位和組織架構(gòu)密切相關(guān)的成本動(dòng)因。分析的目的是明確相關(guān)的成本驅(qū)動(dòng)因素,找出提高組織資源利用率的辦法,最優(yōu)化堆場組織資源配置,降低成本。

堆場組織的戰(zhàn)略成本動(dòng)因:

規(guī)模:堆場的規(guī)模主要受制于靠近碼頭的場地和熟練的技術(shù)工人,場地、人工等要素要與業(yè)務(wù)量匹配。業(yè)務(wù)量既定的情況下,提高場地的周轉(zhuǎn)率和機(jī)械的使用率,能顯著降低成本。

信息化系統(tǒng):通過車號、箱號識別技術(shù)、無人出場技術(shù)等的運(yùn)用,能夠顯著提高空重箱進(jìn)出場的效率,提高閘口通過率,降低成本。

市場開發(fā):市場開發(fā)至關(guān)重要,在場地、機(jī)械等生產(chǎn)要素既定的情況下,要保持業(yè)務(wù)量的穩(wěn)定。業(yè)務(wù)量增長過快,不能保證客戶的服務(wù),業(yè)務(wù)量達(dá)不到預(yù)期,影響企業(yè)盈利。

(三)運(yùn)營成本動(dòng)因分析

生產(chǎn)能力:場地、機(jī)械、人工決定了堆場的產(chǎn)能,也決定了堆場的固定成本,場地、機(jī)械的租費(fèi)、人員的工資,資產(chǎn)的折舊攤銷等成本是堆場最主要的固定成本,約占堆場總成本的40%。

員工技能:擁有技能嫻熟的員工,一方面可以規(guī)范操作,降低操作風(fēng)險(xiǎn),一方面能夠提高操作效率,降低成本。

信息化系統(tǒng):信息化系統(tǒng)決定了堆場集裝箱的堆存,高效的信息化系統(tǒng)可以減少集裝箱的搬搗,提高操作效率,降低成本。

全面質(zhì)量管理:一是服務(wù)的及時(shí)性,能夠及時(shí)為客戶提供服務(wù),減少客戶的等待時(shí)間;二是提高服務(wù)的準(zhǔn)確性,出口環(huán)節(jié)任何一個(gè)小的失誤都會帶來嚴(yán)重的后果,只有減少錯(cuò)誤和失誤,才能降低操作風(fēng)險(xiǎn)。

技術(shù)優(yōu)化:無人閘口、驗(yàn)箱手持終端、財(cái)務(wù)自助收款開票終端等能夠顯著提高工作效率,減少員工數(shù)量,降低人工成本。

四、通過建立標(biāo)準(zhǔn)成本模型,優(yōu)化資源配置

(一)出口業(yè)務(wù)量-機(jī)械-駕駛員需求模型

思路:本模型擬通過建立出口業(yè)務(wù)量、機(jī)械需求量和駕駛員之間的關(guān)聯(lián),用來根據(jù)堆場未來業(yè)務(wù)量預(yù)測叉車和駕駛員需求量,準(zhǔn)確進(jìn)行這兩項(xiàng)關(guān)鍵資源的配置。避免配置不足,影響對客戶的服務(wù),配置過多,增加堆場的成本。

叉車操作系數(shù)是用來衡量每出口一個(gè)重箱,需要的叉車操作動(dòng)作數(shù)。短期來看,叉車操作系數(shù)相對穩(wěn)定。

1.叉車操作量分析

通過對不同月份不同車輛的叉車作業(yè)量進(jìn)行比對分析,每臺叉車每月操作動(dòng)作數(shù)多少不一,最高的高達(dá)18000個(gè)動(dòng)作,本模型選用正常月份正常工況下的操作量15000個(gè)動(dòng)作作為基數(shù)。

2.司機(jī)作業(yè)量分析

通過對司機(jī)作業(yè)量統(tǒng)計(jì)表進(jìn)行分析,每位駕駛員各月操作動(dòng)作數(shù)多少不一,最高的高達(dá)7000個(gè)動(dòng)作,本模型選用月均操作量5000個(gè)動(dòng)作作為基數(shù)。

3.叉車操作系數(shù)分析(見表1)

通過以上叉車操作系數(shù)表可以看出,叉車操作系數(shù)隨業(yè)務(wù)量波動(dòng),但相對穩(wěn)定,本模型選用叉車操作系數(shù)3.20,也就是每操作出口一個(gè)重箱,需要叉車操作3.2個(gè)動(dòng)作。

4.作業(yè)量-機(jī)械-駕駛員需求模型(見表2)

通過以上分析,每臺叉車月均操作量15000個(gè)動(dòng)作,每一位駕駛員月均操作量5000個(gè)動(dòng)作,操作系數(shù)3.20。表2中的模型根據(jù)下半年的業(yè)務(wù)量預(yù)算,測算出了每月需要配置的機(jī)械和駕駛員數(shù)量,目標(biāo)堆場下半年配置7部叉車和21名叉車司機(jī)能夠滿足預(yù)算的業(yè)務(wù)量,和目標(biāo)堆場6月底的10部機(jī)械和27名叉車司機(jī)配置比較,可減少3部機(jī)械和6名駕駛員,每月降低成本20萬元。各堆場存在業(yè)務(wù)外包和數(shù)據(jù)口徑不完全一致的問題,但不影響本模型在各個(gè)堆場的推廣和使用。

(二)業(yè)務(wù)量-場地配置模型

萬平場地月操作箱量指標(biāo)是用月出口箱量除以場地面積,主要用來衡量場地利用率的指標(biāo),根據(jù)實(shí)際數(shù)據(jù)分析,在場地充分利用的情況下,萬平場地月操作量指標(biāo)主要受到堆場操作的船公司數(shù)量影響。

不同的堆場單箱場地成本差異巨大,從最低的單箱38元到最高的單箱96元,萬平場地月操作量從最低的783TEU到最高的1895TEU,是什么原因造成以上的巨大差異?通過對C、D、E、G公司的分析,以上堆場均不同程度的存在資源配置過剩的問題,場地等資源沒有充分的利用,造成場地成本過高。另一個(gè)影響因素是船公司數(shù)量,船公司數(shù)量越少,箱屬越少,越可以集中堆存,提高場地利用率。

通過上表數(shù)據(jù)分析,船公司超過30個(gè)的A公司,萬平場地月操作箱量參考值為1300TEU,船公司在6-10個(gè)的堆場,萬平場地月操作箱量參考值為1450TEU,船公司為1個(gè)的堆場,萬平場地月操作箱量參考值為1800TEU。

通過以上分析建立的出口業(yè)務(wù)量和場地需求量之間的配置關(guān)系,為堆場配置場地資源提供了重要的參考,能夠優(yōu)化資源配置,降低堆場成本。

如果C、D、E公司能夠根據(jù)萬平場地月操作量1450TEU配置場地,上半年月均可節(jié)約成本31萬元、41萬元、31萬元;G公司根據(jù)1800TEU配置場地,月均可節(jié)約成本5.65萬元。

五、效果分析

1.通過對堆場外部環(huán)境分析,明確了堆場經(jīng)營層面需要采取成本領(lǐng)先戰(zhàn)略,也就是成本管理與堆場經(jīng)營結(jié)合,通過戰(zhàn)略成本管理,提高效益。

2.通過堆場外部和內(nèi)部價(jià)值鏈分析,明確了堆場主要產(chǎn)品貨物和集裝箱的流通鏈條,通過內(nèi)部價(jià)值鏈分析,找出了堆場的關(guān)鍵生產(chǎn)要素和關(guān)鍵生產(chǎn)環(huán)節(jié)。

3.通過對戰(zhàn)略和運(yùn)營兩個(gè)層面的成本動(dòng)因進(jìn)行分析,理清了堆場的主要成本及其動(dòng)因,明確了優(yōu)化堆場成本的方向。

4.通過構(gòu)建業(yè)務(wù)量和重要資源的配置模型,明確了駕駛員、機(jī)械、場地等重要資源的配置原則,并對配置效果進(jìn)行了量化,對降低相關(guān)成本,提高資源的使用效率具有重要的指導(dǎo)意義。

結(jié)語

通過實(shí)施運(yùn)用戰(zhàn)略運(yùn)營一體化的成本管理方法,實(shí)現(xiàn)了對成本管理理念的轉(zhuǎn)變,成本管理要注重經(jīng)營性控制與戰(zhàn)略規(guī)劃控制相結(jié)合,以及單個(gè)成本與產(chǎn)品總成本管理相結(jié)合,要注重靜態(tài)成本管理與動(dòng)態(tài)成本管理相結(jié)合。