基于事件分析法的借殼上市公司的短期財務績效研究

2020-09-02 06:55:57劉黎明朱藝偉

商業經濟 2020年8期

關鍵詞:績效評價

劉黎明 朱藝偉

[摘 要] 隨著國內證券市場的快速發展,資本市場的力量更多被企業所認識,越來越多的企業寄希望于上市融資,提升自身實力,實現戰略目的。以綠地集團為例,基于大量學者的觀點和理論,選取股票市場收益率和累計超額收益率這兩個財務指標,采用事件分析法,對綠地集團借殼上市前后三十天的財務績效進行全方面的綜合評價,得出的結論是企業通過借殼上市的行為,為公司帶來了短期內股票收益率和累計超額收益率的大幅提升,并成功實現了提升公司品牌價值的目的。

[關鍵詞] 借殼上市;績效評價;事件分析法

[中圖分類號] F275[文獻標識碼] A[文章編號] 1009-6043(2020)08-0130-04

Abstract: With the rapid development of the domestic securities market, the power of the capital market is more recognized by enterprises. More and more enterprises hope to list for financing, improve their own strength and achieve strategic goals. Taking Greenland Group as an example, based on the views and theories of a large number of scholars, this paper selects the stock market return rate and cumulative excess return rate as two financial indicators, and uses the event analysis method to comprehensively evaluate the financial performance of Greenland Group before and after backdoor listing. The conclusion is that the behavior of backdoor listing brings short-term stock return for the company, the cumulative excess return rate has been greatly improved, and that the purpose of enhancing the company's brand value has been successfully realized.

Key words: backdoor listing, performance evaluation, event analysis

改革開放的最近五年內,國內經濟突飛猛進,隨著我國資本市場日益成熟壯大,作為晴雨表的證券市場也相伴呈現出繁榮向上的景象,大批企業通過上市融資完成更為豐富的資本積累,駛入資本助力的發展快車道。而在其中,大批國有企業也在逐步適應發展環境,積極轉型,通過上市融資,接入社會資本完成國有企業混合改革。但受制于現有IPO方式的諸多局限性,企業往往難以在特定時限期內實現其預期目標。此時,借殼上市以其獨有的優勢和特點,逐漸成為許多企業在考慮上市時的新選擇。

一、理論綜述

借殼上市(Backdoor Listing)的定義為:一家籌備在證券市場上市的企業X,通過資產置換,股份收購和現金購買的三種方式獲取另外一家上市企業Y總股份的50%以上,從而將自己全部優質資產注入企業Y并取得企業Y的實際控制權實現上市的一種行為方式。而一般情況下企業Y的名稱也會隨之發生改變。

根據借殼上市的實施方案不同,是否存在直接購買對方公司股份的行為,一般把借殼上市的定義分為廣義的借殼上市和狹義的借殼上市。狹義的借殼上市概念是指,非上市控股母公司以資產置換和股份收購的方式,實現自身資產的轉移,獲取上市子公司的控制權,實現真正的證券市場的上市。一般大多數非上市控股母公司為了降低資產債務的風險,增強自身公司的穩定性,通常預先將自己的核心業務和優質資產剝離出來,再通過上市子公司發行股份籌集的資金間接反向收購非上市控股母公司這部分資產,來實現母公司的實際上市。廣義的借殼上市的范圍更為全面,不僅包括了狹義的借殼上市概念,還包括了非上市控股母公司直接通過現金購取上市子公司的全額股份的50%以上,達到對子公司的實際控制權,然后通過將自身的業務和優質資產注入子公司的方式實現直接上市的行為方式。由于廣義借殼上市的覆蓋范圍較為全面,一般企業的借殼上市行為都屬于廣義的借殼上市。

二、文獻綜述

國內外學者對于借殼上市企業的短期財務績效分析主要集中運用事件分析法對公司的股票市場收益率和累計超額收益這兩個財務指標進行綜合評價。國外學者Floros & Sapp(2011)基于在2006-2008年美國股市上所有殼公司的股票數據,采用事件研究法分析借殼上市前后股票價格和收益率的變化,得到以下結論:殼公司借殼上市后的三個月股票價格漲幅3倍之多,同時股票的超額收益率達到48.1%,使原股東獲得了顯著的財富效應。LamP和ChanK(2016)選取1994-2013年在澳洲證券交易所成功借殼上市的公司的股票價格變動數據集,對比分析發現借殼上市行為對于公司的股價具有正向作用,并通過事件分析法得出對股票超額收益率同樣也有正向促進作用,但是對比了IPO上市的公司發現借殼上市公司所帶來的市場反應的績效遠低于IPO上市的公司。國內學者邵新建則(2014)基于2005年至2011年發生的ST上市樣本,使用事件研究法分析了企業借殼上市的市場反應,分別從股票公告停牌前的股價和交易量的變動情況入手,得到借殼上市的信息正式披露后,對ST股價和交易量產生正向異動效果并且提高了停牌前公司的股權集中度,市場反應短時期處于利好狀態。謝海東,譚琦穎(2018)基于2007-2017年110家借殼上市A股樣本公司的實證分析,發現借殼上市附加業績承諾對累計超常收益率產生顯著正向影響,具有強烈的短期市場效應,對交易完成后三年的公司績效提升也發揮著積極的促進作用。

三、實證分析

(一)模型的建立

本文把綠地集團借殼上市這一披露信息作為一個獨立事件,運用事件分析法從股票收益率和超額收益率兩個方面來分析借殼上市之后綠地集團的財務績效。主要通過綠地集團最近五年的上市年報和國泰君安數據庫收集了61組窗口期股票的正常收益率。然后通過市場調整法來計算股票的超額收益率,即選取上證指數的日市場收益率為t時刻的正常收益率,隨后計算綠地集團的股票收益率與其的差額就得出t時刻的超額收益率,然后累計起來便得出超額收益率。隨后根據超額累計收益率的數值來判斷綠地集團的短期財務效應。

事件分析法最早運用于金融領域,來自于多利1993年發表的《普通股分拆的特征與程序》,論文中作者借助大量的金融數據運用定量分析的方法去研究某個特定歷史事件對于公司價值的影響。后來由于事件分析法的研究理論嚴謹、邏輯清晰、計算過程簡單等優點,廣泛運用于各個領域,是研究某一特定歷史事件對公司的重大影響的重要方法之一。事件分析法廣泛用于某一事件的發生對股價的影響程度,通常用超額收益率來度量股價對某一事件信息披露的反應程度。事件研究法的具體過程如下:

1.確定事件日與事件窗

事件日就是指某一具體事件發生或信息披露的時間點。而事件窗(Windows)就是通過確定事件發生前后的一段時間用以分析該事件對公司股價的影響。一般將第0期作為信息或者事件宣告日,前一個日期為第-1期,后一個日期為+1期,以此類推。

2.確定正常收益

(二)事件窗口確定和數據收集

事件分析法的第一步也是最重要的部分便是確定文中影響公司事件的時間段,把他做為一個窗口期。綠地集團借殼上市對公司股價的重大影響主要表現在以下兩個事件:綠地集團2014年3月18日宣布公司股票開始復牌交易。后在2015年4月23日正式對外宣告中國證監會上市公司并購重組委員會通過了綠地集團這次借殼上市的方案,4月24號正式宣告復牌交易,金豐投資股票更改為“綠地控股”。考慮到金豐投資集團先后對外兩次宣告復牌交易,借殼上市的時間段為2014年3月18號到2015年4月24號,論文將綠地集團借殼上市最后一次的對外宣告復牌,股票名稱正式更名的2015年4月24日作為事件發生日,同時選取宣告復牌交易日期的前后30天的交易日作為窗口期,加上宣告日,總共61天,用來研究借殼上市階段市場對綠地集團借殼上市的反應和影響,窗口期設為T=[-30,30],由于2014年3月18號金豐投資集團宣告停牌,所以選擇2014年3月18號之前的50天交易日作為估計窗口用來估計模型,具體交易時間為2013年4月9號到2013年6月28號。

由于綠地集團在上海證券交易所借殼上市,本文以上證指數的日市場收益率作為本次模型中股票在第t期的估計正常收益率,設為Rmt,股票t時刻的實際收益率設為Rit,超額收益率設為ARt和累計超額收益率CARt。通過查閱大量資料和年報,整理出估計窗口時期的股票實際收益率和正常收益率如下表所示:

(三)模型的確定

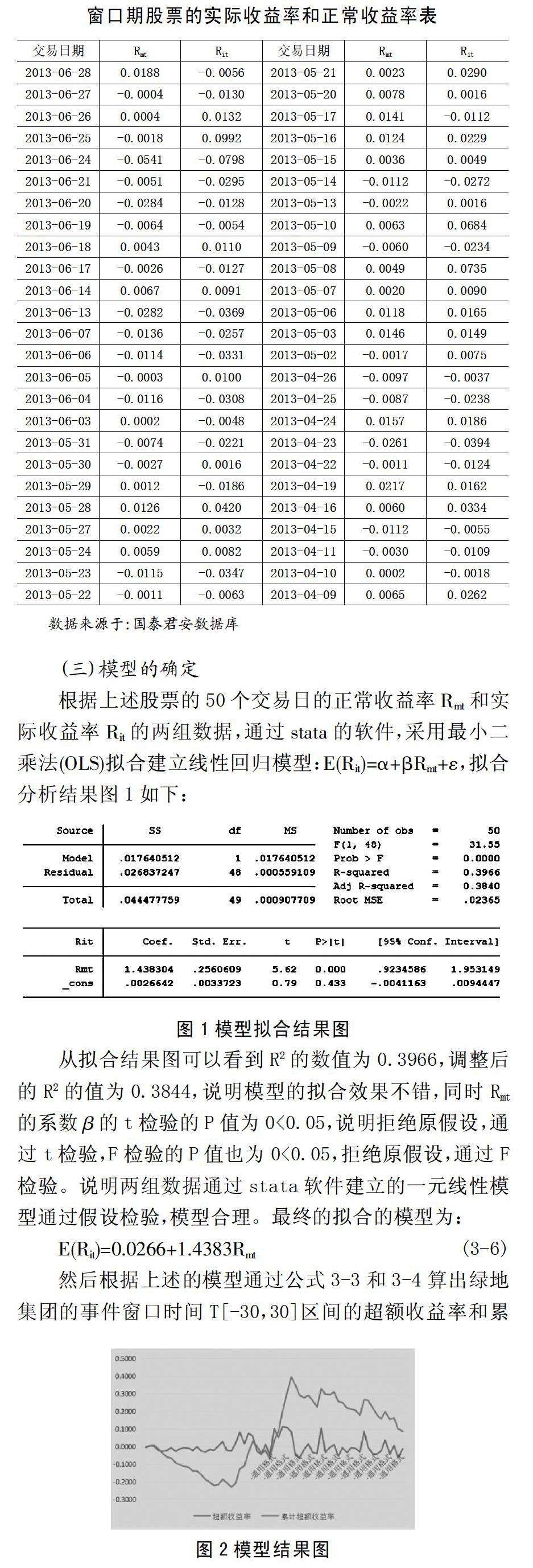

根據上述股票的50個交易日的正常收益率Rmt和實際收益率Rit的兩組數據,通過stata的軟件,采用最小二乘法(OLS)擬合建立線性回歸模型:E(Rit)=α+βRmt+ε,擬合分析結果圖1如下:

從擬合結果圖可以看到R2的數值為0.3966,調整后的R2的值為0.3844,說明模型的擬合效果不錯,同時Rmt的系數β的t檢驗的P值為0<0.05,說明拒絕原假設,通過t檢驗,F檢驗的P值也為0<0.05,拒絕原假設,通過F檢驗。說明兩組數據通過stata軟件建立的一元線性模型通過假設檢驗,模型合理。最終的擬合的模型為:

E(Rit)=0.0266+1.4383Rmt (3-6)

然后根據上述的模型通過公式3-3和3-4算出綠地集團的事件窗口時間T[-30,30]區間的超額收益率和累計超額收益率。最后根據上述方法計算得出窗口期的超額收益率和累計超額收益率的61組數據通過EXCEL畫出這個時間段的趨勢變化圖如圖2所示:

三、結論

根據綠地集團2014年4月24日對外宣告證監會通過審核這一事件日前后30天的超額收益率和累計超額收益的變化趨勢圖,可以看到整個窗口期的前期T時刻處于(-30,-9),股票的超額收益率處于較低平穩水平,近似在0%上下小幅波動,說明綠地集團借殼上市的早期小部分信息披露的對于市場的反應沒有任何過多的影響,股價波動不大,處于較為平穩狀態,但是在事件窗口期T處于(-9,-6)區間,無論是超額收益率和累計超額收益都出現猛烈的急劇增長,尤其是累計超額收益增長趨勢分為兩個階段,在T(-9,0)時期已經增長一波,在事件日發生后的6天內又出現高速的增長,比之前的增長趨勢還要猛烈,這可以充分地說明,綠地集團對外正式宣告借殼上市行為通過證監會審核的披露信息,對公司的股價產生了非常積極的作用——短時期內價格暴漲,刺激了大量市場投資者的投資熱情,為公司股票價格的短期效應帶來了巨大的提升和幫助,同時公司的經營績效和財務水平也得到了飛速的提升。

綜合上述,我們可以明確地得出:企業通過借殼上市的行為,為公司帶來了短期內股票收益率和累計超額收益率的大幅提升,并成功實現了提升公司品牌價值的目的。

四、對策建議

企業的發展具有持續性,要想在復雜多變,競爭白熱化的中國市場下存活,就必須具備成熟的經營管理水平,良好的財務狀況以及一定的抗風險能力。企業的發展要具有未來的眼光,不能管中窺豹,目光短淺,只關注企業當下的利潤,不去做企業未來發展的業務儲備,這樣只會導致企業在錯誤的決策下越走越遠,最后喪失市場,資產負債走向破產之路。借殼上市這一行為只是企業進行快速發展的第一步,接下來如何進行兩家資產的重組,業務的合并,人員的調度等等一系列的問題需要企業去進行解決和發展。大量企業雖然憑借借殼上市這一行為其帶來了短期財務績效的提升,但是隨著市場對企業借殼上市的信息的淡化,投資者回歸理性,公司股價開始回落,資產的負債率大幅增加,都是企業未來幾年內要面臨的最為現實的問題。所以企業借殼上市的后期整合尤為重要,綠地集團應該更加深入了解金豐投資集團的信息,業務和所處的市場環境情況,制定有效的計劃,充分考慮借殼雙方的資源優劣情況,制定靈活多變的方案進行公司重大資產重組,實現真正的協同效應。也為更多準備借殼上市或剛剛借殼上市的房地產企業敲響了警鐘。

[參考文獻]

[1]Arellano-Ostoa A, Brusco S.Understanding revesre mergers: a first approach[J].Business Economics Series, 2002 (11): 332-334.

[2]Gillan S L, John W K, John D M. Diversification: the case of sears, roebuck and Coo[J].Value Journal Creation and corporate of Financial Economics, 2000, 55: 103-137.

[3]屈源育,沈濤,吳衛星.上市公司殼價值與資源配置效率[J].會計研究,2018(3):50-56.

[4]劉博,孟慶暉,馬樂.我國民營企業借殼上市的研究分析[J].經營管理者,2016(17):29.

[5]顧煜,高文秀.借殼上市成本研究[J].中國流通經濟,2013,27(10):119-122.

[6]王冰,潘琰.借殼上市成本收益與市場異動——基于快遞企業上市的實證分析[J].中國流通經濟,2017,31(6):72-81.

[7]邵新建,賈中正,趙映雪,江萍,薛熠.借殼上市、內幕交易與股價異動——基于ST類公司的研究[J].金融研究,2014(5):126-142.

[8]謝海東,譚琦穎.A股借殼上市公司的業績承諾、盈余管理與公司績效[J].河南社會科學,2018,26(9):34-39.

[責任編輯:史樸]

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26