公司治理結構對環境會計信息披露水平的影響研究

2020-09-02 06:53:47孫俊華葉劉雨

閱江學刊 2020年4期

關鍵詞:信息披露

孫俊華 葉劉雨

摘要:在環保問題備受社會各界關注的背景下,環境會計應國家宏觀管理和企業內部管理控制的需要而生。基于我國鋼鐵行業上市公司2013-2019年的面板數據,著重從公司治理結構的角度分析了我國環境會計信息披露水平的影響因素,并探討了盈利能力對于兩者關系的調節作用。實證分析顯示,公司治理結構中股權集中度與環境信息披露水平之間呈現顯著負相關,董事長與總經理兩職分離、獨立董事比例都與環境信息披露水平之間呈現顯著正相關。盈利能力對股權集中度及獨立董事比例兩個因素與環境信息披露水平之間的關系均有顯著的正向調節作用。

關鍵詞:鋼鐵行業;環境會計;信息披露;治理結構;財務績效

中圖分類號:M40

文獻標識碼:A

文章分類號:1674-7089(2020)04-0066-13

基金項目:國家自然科學基金面上項目“高校創業教育的有效性研究:測量方法、作用機制與因素”(71974093);2020年南京大學雙創大數據與理論研究雙創項目“高校創新創業教育學情調查研究”

作者簡介:孫俊華,博士,南京大學教育研究院副教授、碩士研究生導師;葉劉雨,南京大學教育研究院碩士研究生。

一、引言

改革開放40余年以來,我國國民經濟發展取得了巨大的成就,但是與此同時,環境污染和環境退化問題日趨嚴重,環境保護問題引起了全社會的高度關注。繼黨的十八屆五中全會提出綠色發展理念之后,十九大報告明確提出要建設“美麗中國”,必須樹立和踐行“綠水青山就是金山銀山”的理念,低碳發展新理念逐漸深入人心。在投資領域,越來越多的利益相關者如公司合伙人、債權人、社會公眾也更加重視企業在環保方面的舉措以及承擔的社會責任。

在此情境下,環境會計信息披露應運而生。一方面,日趨嚴重的環境污染問題將在很大程度上限制我國經濟的發展,實行環境會計信息披露是國家宏觀經濟管理的必然要求。另一方面,企業可以通過披露環境會計信息,更加了解自己的環境行為及其影響,方便企業管理者更科學地評估經營業績,從而改善企業自身的內部管理和控制。

我國于2008年5月1日正式施行《環境信息公開辦法(試行)》,環境保護部于2010年7月8日發布《關于進一步嚴格上市環保核查管理制度加強上市公司環保核查后督查工作的通知》,與環境信息披露相關的法律、法規和規章已經頒布實施多年。究竟我國高污染行業上市公司的環境會計信息披露情況如何?哪些因素影響了上市公司的環境會計信息披露?這些問題一直受到學術界和社會公眾的密切關注。本文以鋼鐵行業(典型的重污染行業)上市公司為研究對象,在分析其環境會計信息披露現狀的基礎上,從公司治理結構的視角探討了環境信息披露水平的影響因素。

二、文獻綜述

與環境會計信息披露相關的研究主要可以分為兩個方面:一是對于披露內容的研究,二是信息披露的影響因素研究。

(一)環境會計信息披露的內容

學術界普遍認為企業披露的環境信息應該包含定量和定性兩個方面。Hutchison分析了重污染行業上市公司年報中與環境會計相關的信息,指出企業財務報告中應該披露重要的環境信息內容,比如是否違反了與環境保護相關的法律政策、企業防治污染的舉措,并且應該對這些環境信息進行細分。Norhasimah等學者研究了馬來西亞的環境信息披露現狀,發現當地面臨嚴重的環境污染問題,政府通過開展環境影響評估等多種措施敦促企業披露與環境相關的信息,但由于當地在環境信息披露方面缺乏公認的披露框架,企業信息披露的透明度不高。Stephen等學者研究了來自英國各行業的447家大型上市公司的自愿環境信息披露模式,發現這些公司披露的內容主要表現在環境政策、具體的環保行動、量化的環境影響、環境目標及外部環境審計五個方面,披露內容較為詳細。Noodezh和Moghimi認為企業應該在其年度財務報告中披露環境成本等信息,否則企業內部會隱藏這些成本,導致會計信息的可靠性降低。企業年報和環境報告是核算其經營業績和財務成果的重要工具,只有公開環境會計信息,信息使用者才能更全面客觀地評估企業的經營績效。

肖淑芳和胡偉以A股上市的1000多家公司為研究對象,通過審閱這些企業對外披露的相關報告,發現這些公司公開的環境信息大多是環保投入、資源再利用、政府稅收的優惠額、鼓勵政策等內容,而企業在年報中單獨反映環境信息的會計科目很少。代嬈等學者研究四川省110家上市公司的環境會計信息披露現狀,認為大多數公司更傾向于采取定性披露方式,但是定量披露的比例呈現逐年上升趨勢。岳燕對我國重污染行業200多家企業2012年的環境報告進行了總結,發現企業大多以非財務形式和定性化描述來反映其有關環境的信息,形式較為單一,且以純敘述為主,總體來說對外披露的內容缺乏完整性。

(二)環境會計信息披露的影響因素

Grace等學者認為企業高管人員的組成結構會影響其對外披露環境信息的水平,進而影響自身的經營狀況。Hossain和Reaz對38家印度上市公司的自愿披露程度進行實證分析,發現公司資產規模對于環境會計信息披露有顯著影響,但公司的董事會構成、獨立董事比例對披露水平的解釋力顯得微不足道。Bewley等學者以印度188家制造業上市公司為例,從公司自愿性環境信息披露的視角研究了相關因素對環境披露的影響,結果表明有更多新聞媒體報道、更高污染傾向和更多政治風險的公司更有可能披露其環境信息,而財務特征對公司環境信息披露的影響較小。Rahman等學者以馬來西亞、新加坡和泰國三地的250家上市公司為研究對象,分析了財務績效與自愿環境信息披露之間的關系,得出了公司業績與環境信息披露程度無關的結論。Turhan和Eralp通過實證研究發現公司披露環境信息的質量與公司自身及所在行業的特征有關,特別是公司的規模及業務性質,媒體曝光對于刺激企業自愿披露并沒有顯著影響。

方穎和郭俊杰從社會影響因素視角探究了我國環境信息披露政策的有效性,發現媒體報道和社會關注都對企業的環境信息披露工作有顯著影響。王霞等學者以2006-2009年我國制造業上市公司為分析樣本,指出來自環保部門、政府的公共壓力對企業信息披露水平有顯著的正向影響,董事長與總經理兩職分離也在一定程度上影響企業自愿披露環境信息的概率。代嬈等學者從管理者自身特質的視角探究了環境會計信息披露的影響因素,結果發現管理者的年齡、性別、教育背景和任期年限都顯著影響公司對環境信息披露的決策行為。李繼志和梁梓淇選取2014-2016年我國A股紡織業上市公司作為實證分析對象,發現高管學歷和高管薪酬均與企業環境信息披露質量呈顯著正相關關系,但管理層持股比例越高,其環境信息披露的意愿越低。

綜上所述,雖然關于公司治理結構和環境信息披露水平之間關系的研究較多,但尚未形成相對清晰的結論,且相關研究未考慮財務績效可能起到的調節作用。因此,本文將對上市公司年報、招股說明書及獨立報告中蘊含的環境會計信息進行深度挖掘,在引入盈利能力作為調節變量的基礎上,探究公司治理結構對于環境會計信息披露水平的影響。

三、研究假設

(一)公司股權集中度與環境信息披露水平

很多家族企業的股權結構表現出社會公眾股占比很低但股權集中度很高的特征,這類企業的控制權和經營權通常情況下由同一批人掌控,他們將企業環境會計信息披露給外部利益相關者的意愿很弱。Omnamasivaya和Prasad通過分析印度50多家上市公司的環境信息披露情況認為,股權集中度很高的企業其大股東對于環境信息的需求不多。張亞連等學者分析了100家煉鋼行業上市公司的信息披露數據,發現公司的股權越分散,中小股東越多,企業環境信息披露受到的關注越多。一般來說,大股東享有更多的決策權,他們也更容易獲取企業的內部信息,因而對于信息披露的要求不高。相反,中小股東很難接觸到企業管理層,對于企業內部信息缺乏了解,這導致他們對企業信息披露的需求強烈。

H1:股權集中程度越高,公司環境會計信息披露水平越低。

(二)董事長與總經理兩職分離與環境信息披露水平

Simon和Wong將主要的公司治理屬性與香港上市公司的自愿信息披露程度相關聯,這些治理屬性包括獨立董事比例、審計委員會的存在、董事長與總經理兩職分離、董事會中家庭成員的占比,研究發現董事長與總經理兩職分離有利于提高企業自愿信息公開的力度。舒岳隨機選取了2008年在上交所上市的139家A股公司,通過實證研究發現董事長與總經理兩職分離與環境信息披露水平有顯著的正相關關系。王佳和劉禹彤分析了2011-2015年76家重污染行業上市公司的經驗數據,證實在兩職分離治理體系下公司披露的環境會計信息質量更高。通常情況下,當企業的董事長與總經理職位分離,兩者之間可以相互監督,有利于防止各種財務信息隱瞞和造假的發生,因此,董事長與總經理兩職分離的企業更傾向于披露更多的環境會計信息。

H2:董事長與總經理兩職分離能夠提高公司的環境會計信息披露水平。

(三)獨立董事比例與環境信息披露水平

一般來說,獨立董事作為獨立于公司股東和高管的重要成員,應當認真行使監督權,以客觀公正的立場對企業的經營決策提出合理建議,保證企業行為合法合規。公司的獨立董事越多,管理層在獨立董事的嚴格監督和約束下,會傾向于披露更全面的環境會計信息。Muttakin和Subramaniam選取印度100家上市公司作為調查對象,考察公司的治理結構與自愿環境信息披露之間的關系,發現獨立董事比例對提高企業自愿信息披露的水平具有顯著影響。畢茜等學者以2006-2010年所有重污染行業A股上市公司的數據作為樣本分析得出,獨立董事比例越高,公司的環境信息披露水平越高。

H3:公司獨立董事比例與環境信息披露水平呈現正相關關系。

(四)盈利能力對公司治理結構與環境信息披露水平之間關系的調節作用

通常情況下,公司的經營狀況越好,獲取利潤的能力也越強,因此企業在信息披露方面的投入也越多。一般來說,公司的財務績效越好,越有利于公司形成良好的治理結構,股權較為分散、董事長與總經理兩職分離、獨立董事占比較高的公司,企業公開披露環境會計信息的自覺性也更高。相反,對于經營狀況較差的公司而言,他們更有可能通過財務舞弊的方式隱瞞自身的環保信息,同時也不愿意在環境信息披露工作上花費成本。據此,提出以下假設。

H4a:盈利能力對股權集中度與環境信息披露水平之間的關系具有正向調節作用。

H4b:盈利能力對董事長與總經理兩職分離與環境信息披露水平之間的關系具有正向調節作用。

H4c:盈利能力對獨立董事比例與環境信息披露水平之間的關系具有正向調節作用。

四、研究設計

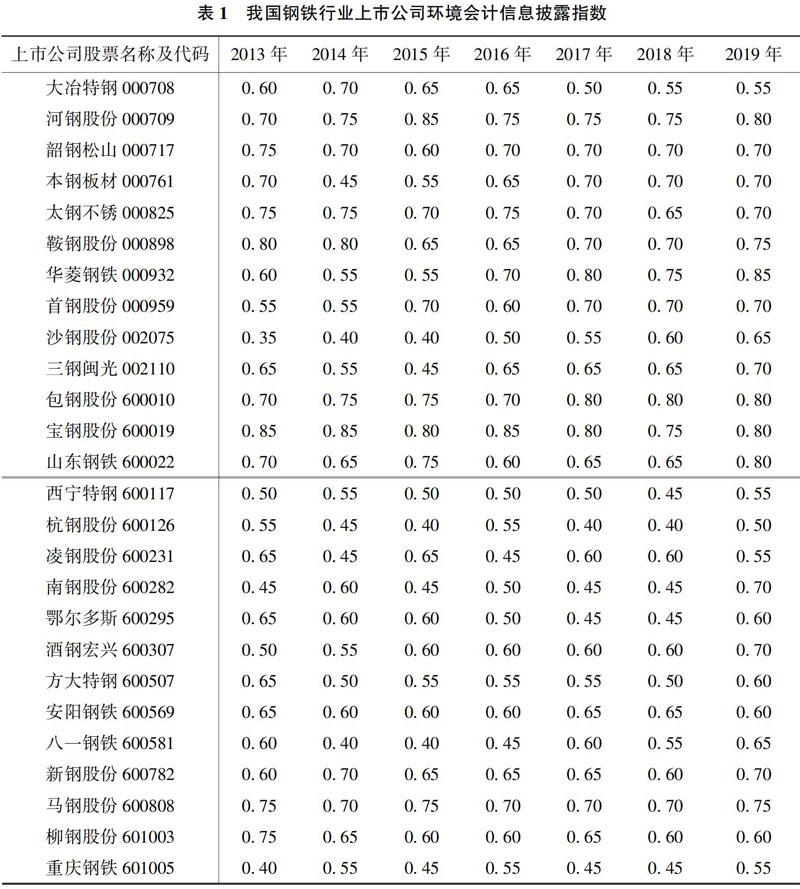

環境保護部于2010年發布的《上市公司環境信息披露指南》列出了包括鋼鐵行業在內的16個重污染行業,而早在2005年底國家發展與改革委員會便明確表示,鋼鐵是產能過剩問題突出的7個行業之一,鋼鐵行業能耗非常高,污染十分嚴重,在重污染行業中具有很強的代表性。本文選取截至2019年12月31日在A股上市的32家鋼鐵公司,剔除其中3家ST和*ST公司、1家退市公司以及2家新上市公司,最終選擇26家上市公司作為樣本。收集這26家鋼鐵公司2013-2019年的環境獨立報告、社會責任報告和年度財務報告等公開數據資料,并對相關披露信息進行編碼整理,最終獲得182個樣本的面板數據。由于個別數據缺失(凈資產收益率數據在個別樣上缺失),所以部分模型中實際樣本量為181。

樣本數據來自國泰安數據庫、巨潮資訊和網易財經。其中,樣本公司的年報、獨立報告、招股說明書和社會責任報告主要來自巨潮資訊和公司官網,各變量數據主要來自國泰安數據庫。實證分析均采用STATA 16.0軟件。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49