研發投入與企業財務績效的影響研究

2020-09-02 06:55:57屈可心劉思彤

商業經濟 2020年8期

屈可心 劉思彤

[摘 要] 2019年中美貿易戰再次升溫,華為作為信息通信和智能終端的領軍企業也遭到了美國的打壓。華為面對美國的打壓化危機為動力,將長久以來的研發投入落到實處,自主研發的芯片和系統相繼問世,由此可見華為的研發投入是有效的,也是必要的。通過研究分析華為的研發投入與財務績效的關系,可以認定華為的研發投入為華為長遠的發展與收益提供了基礎,并通過此營造了良好的企業形象。

[關鍵詞] 研發投入;財務績效

[中圖分類號] F473[文獻標識碼] A[文章編號] 1009-6043(2020)08-0146-02

一、引言

近年來,隨著互聯網技術的不斷更新和應用,信息通訊和人工智能產業漸漸成為先導型、基礎型的核心產業,不斷的引導著新形式的經濟形態和各其他產業的改造升級。盡管我國在信息通訊和智能服務等方面發展時間較短,但近些年來也有不小的進步,發展速度也大幅提高,其中不少企業在國際已取得領先地位。我國為進一步推動企業的發展也制定和出臺了不少的規劃和政策,在資金方面也給予不小的扶持,進而鼓勵企業不斷加強研發創新能力,加大科研力度。研發能力對于信息通信和智能服務領域起著至關重要的作用,要想在信息行業中保持長久的發展,就必須提高研發活動在企業中的地位,才能保障企業長遠的競爭力,進一步推動整體國民經濟的可持續發展。本文將以華為公司為案例,對華為公司的研發投入和財務績效的現狀進行分析研究,進一步分析研發投入對企業的綜合作用和影響。

二、文獻回顧

研發投入對企業財務績效的影響在國外已有了六七十年的研究歷史,也已經形成了相對成熟、豐富的研究成果,而隨著科技競爭的日益激烈,企業管理者也越來越重視研發投入,不少管理者認為研發投入是企業未來收益的重要來源,對企業的發展有重要影響。大多數的學者認為研發投入與企業未來財務績效正相關,能夠對企業產生正向效應,還有一些學者認為研發投入對企業當期的財務績效影響較小,但可以提高當前的企業價值;研發人員的強度對接下來的兩年的經營收益會產生積極影響,研發投入對企業的實質影響具有短期滯后性。

國內學者對于研發投入的研究較晚,還沒有形成詳細、成熟的研究體系。朱焱等(2013)等指出,企業的研發投入是企業財務績效的重要影響因素,而管理層的人力資本投入也將促進研發投入對財務績效的影響。李俊成等(2017)認為,研發投入能夠提高企業創新能力,在市場程度較高、政府鼓勵時研發投入對企業的創新能力的影響更為顯著。國內的研究主要集中在制造業、信息行業、電子通信、制藥業等方面,大多數學者認為研發投入能夠給企業帶來正向效益,能夠提高企業財務績效。

總體而言,對于研發投入與財務績效的關系,雖然國內外學者沒有形成統一結論,但大多數學者認為研發投入與企業財務績效具有正向相關性,研發投入還能反作用于企業,有利于企業優化產品和服務,有利于降低相關經營管理成本,有利于提高企業收益,營造企業良好形象,提高企業競爭力。

三、案例分析

(一)案例簡述

華為創立于1987年,主要業務涉及通信網絡、IT、智能終端和云服務等,目前在ICT(信息與通信)基礎設施和智能終端方面處于全球領先地位,其業務遍及170多個國家和地區。2018年華為全年銷售收入721202百萬元,同比增長19%。

(二)案例分析

華為公司一直十分重視企業的研發創新能力,堅持每年將10%以上的營業收入投入研發,截至2018年,近十年累計投入研發超過人民幣4800億元,具體研發情況如下表:

從表1可以看出,近八年華為的研發投入強度整體處于上升趨勢,近四年雖有回落,但仍保持在14%以上,可見華為十分重視研發投入,并且重視研發營造了企業高度重視產品研發、重視高新科技的良好形象,也進一步提高了企業的產品核心價值和競爭力。

從表2中可以看出,華為的專利授權每年都在不斷增加,研發人員數量現已超過80000人,并且研發人員占總員工比例一直保持在45%,良好的研發能力也使得華為成為目前全球最大的專利持有企業之一。并且華為90%以上專利為發明專利,專利質量十分可靠。同時,2018年世界知識產權組織(WIPO)公布的國際專利申請報告中顯示,華為擁有已公布PCT申請5405件,成為國際專利申請量第一,是排名第五位中興通訊(2080件)的兩倍之多,同時也高于日本三菱電機株式會社、美國英特爾、美國高通。由此可以看出,華為每年大額的研發投入是十分有成效的,這不僅可以成為華為日后不斷的產品技術來源,也是華為核心競爭力的表現。華為公司所處的信息與通訊技術行業市場環境十分嚴峻,中興通訊在業務范圍和經營規模上與華為具有可比性,故而將中興通訊作為參照企業,其研發投入及有關指標如下表:

由表3可以看出,華為的研發強度和毛利率同期均高于中興通訊,營業收入也是數倍高于中興。華為長久的研發投入不斷變成新的產品和服務,從而提高了華為的盈利能力,而較好的盈利能力又為研發投入提供了保障,為企業帶來更大的利潤和收益,進而形成良性循環,使得華為的綜合實力和產品服務質量在同行業中一直處于領先地位。為進一步分析研發投入與財務績效的關系,選取了以下幾個具有代表性的指標:

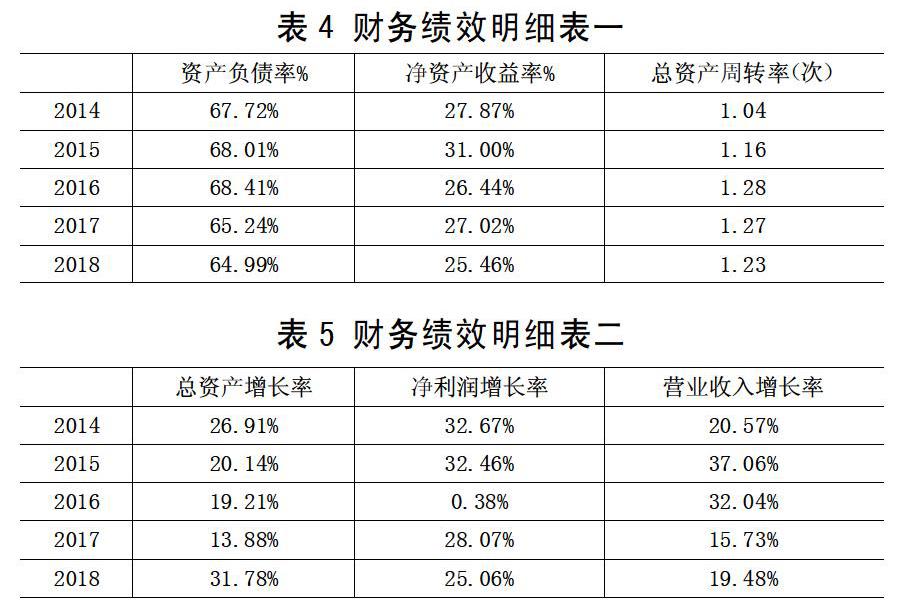

從表4中,可以看出華為在每年將大量資金投入研發的情況下,資產負債率仍能夠保持在穩定水平,同期中興通訊的平均資產負債率為71%,華為的資產負債率與同行業相差不大。這表明華為有長期的償債規劃,償債能力可以保障,并且也說明了華為能夠合理運用企業資本,創造更大的價值。凈資產收益率近五年保持在25%左右,2015年更是達到了31%,同期中興通訊排除2018年受禁令和罰款影響,華為的凈資產收益率也約等于是中興的2倍。華為的總資產周轉次數保持在1.2左右,高于同期中興0.74的平均總資產周轉次數,說明華為的銷售能力更強,資產投資效益更高。代表發展能力的三項指標變化較大,2016年、2017年受競爭影響和消費者業務增長,各項費用增多,收入增多,所得稅費用增多,而使得總資產增長率大幅度下降,凈利潤增長率低至0.38%,但這兩項指標在2018年有所回升,增長率恢復正常變動。

從表6可以看出,收入增加額與研發費用增加額的比值并不大,這說明每增加一單位的研發并沒有帶來超額的收入,除18年接近10%以外,2014年到2017年該比值并未大于8,而華為每年將收入的10%以上投入研發,這一投入帶來的收益率并不高。綜上,華為公司的研發投入與財務績效是有關系的,華為躋身于全球同行業的領先地位與研發密不可分,不斷加大的研發力度逐步轉換為華為的產品和服務,進一步穩定并擴展市場,為企業帶來更多的收益,收益又進一步為研發提供支持,從而實現“增加研發—提高收入—增加研發”的良性循環,也使得華為保持著快速又穩定的發展。但由于研發本身具有滯后性和不確定性,使得華為收入增加額與研發費用增加額的比值略小,投資收益不顯著,并且研發作為一項支出,還會影響企業利潤。

四、總結與建議

(一)總結

華為堅持每年10%以上的研發投入,研發投入也在逐年增加,保持了較好的研發能力。專利作為研發投入的成果之一,華為的專利也取得了不小的成就,無論是在國內還是國際同行業中都占據了領先位置,研發人員一直保持在穩定結構,保持在總員工數的45%。對比華為的四項財務指標,可以看出近兩年的財務績效增長幅度有所變化,但整體保持增長趨勢,研發的投入對財務績效是正向相關性。原因一是研發費用的投入可以促進產品服務的升級和優化,增加企業的營業收入,收入增加研發也隨之增加,形成良性循環,從而可以提高企業財務績效。原因二,研發的投入也是華為專利的基礎保障,研發專利在產品服務升級、降低產品成本、領先搶占市場、提高企業產品價值等方面也有積極作用,所以研發專利也是提高企業績效的重要因素。近兩年研發投入對財務績效的影響變小,一方面是受到國際市場的壓制和競爭,導致企業收入增長不及預期,研發投入仍保持較高的比重,從而使得研發投入收益不高;另一方面,根據邊際效用分析,過多的研發可能會導致資源浪費,再加上研發投入的滯后性和不確定性,使得研發收益不理想。

(二)建議

1.適當提高研發投入強度,提高研發效率

企業研發資金的投入需要根據自身情況、市場需求、產品結構等要素進行精確預算,需配合企業的經營狀況和財務實力,以及研發對于市場的需求,不合理的研發投入會影響企業的正常經營。雖然政府對華為有財政補助和政策優惠,但企業才是研發投入的主力軍,所以應合理分配企業資源,適當提高研發投入強度,保障企業應對各項風險的能力。此外,研發投入具有滯后性和不確定性,華為近年的研發投入收益不足10%,所以應合理制定研發投入計劃,優化研發投入結構,及時調整研發策略,堅持以市場和客戶需要為導向,完善研發反饋體系,加強研發成果監督機制,提高研發資金利用率和研發效率。

2.重視研發人員培養

目前華為研發人員占總員工的45%,這一規模的研發人員是保障企業研發的關鍵力量,所以應當繼續加強對研發人員的培養。完善市場化的人才培養機制,鼓勵研發人員深造學習,提高團隊科研能力,進一步加強獎勵機制,完善員工評價體系,提高整體研發效率。

[參考文獻]

[1]朱焱,張孟昌.企業管理團隊人力資本、研發投入與企業績效的實證研究[J].會計研究,2013(11):45-52+96.

[2]李俊成,馬菁.R&D資金投入與科技創新——基于融資環境視角的研究[J].中國科技論壇,2017(2):135-142.

[3]袁學英,代婧.研發投入對企業財務績效的影響——基于聯想集團的案例分析[J].科學管理研究,2014,32(3):105-108.

[4]王雪.股權激勵、創新投入與企業財務績效[J].財會通訊,2017(27):32-35.

[5]武咸云,陳艷,李秀蘭,李作奎.戰略性新興產業研發投入、政府補助與企業價值[J].科研管理,2017,38(9):30-34.

[6]江南春,戴桂榮.企業研發投入的財務績效與滯后效應實證研究[J].財會月刊,2015(33):51-54.

[責任編輯:趙磊]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40