新冠肺炎疫情下高職院校內部審計監督機制創新研究

2020-09-02 07:06:09周靜

大經貿 2020年6期

【摘 要】 本文以新冠肺炎疫情為背景,立足工作實踐,深入貫徹落實中央、省委省政府和審計署關于新型冠狀病毒感染肺炎疫情防控的決策部署, 面對當前高職院校內部審計工作中存在的問題,我們改進了高職院校內部審計的監督機制,創新性地解決審計工作存在的問題并提高內部審計的監督效能。

【關鍵詞】 新冠肺炎疫情 高職院校 內部審計 監督機制 創新

當前,新冠肺炎在全球肆意蔓延,嚴重威脅著人類的生命安全,阻礙了全球經濟的發展,我國也深受新冠肺炎疫情的影響,防控新型冠狀病毒感染的肺炎疫情是全國的頭等大事,疫情防控責任重于泰山。為深入貫徹落實中央、省委省政府和審計署關于新型冠狀病毒感染肺炎疫情防控的決策部署,充分發揮內部審計在高職院校疫情防控工作中的職能作用,切實加強和規范疫情防控資金和物資的分配、管理和使用,高職院校內部審計機構要在學院黨委領導下,牢固樹立全院審計工作“一盤棋”的大局意識。加強與多部門的工作對接,建立信息溝通反饋機制,群策群力為打贏疫情防控阻擊戰提供保障,提高學院管理能力、完善內控機制、增強風險防控意識,實現疫情防控審計監督全覆蓋。

一、開展內部審計的重要意義

1.開展內部審計有助于推動審計全覆蓋。作為單位實施審計監督的第一道防線,內部審計以其獨特的專業性、全面性、連續性優勢,在審計監督體系中占據重要的地位[1]。習近平總書記在中央審計委員會第一次會議上指出,要加強對內部審計工作的指導和監督,調動內部審計和社會審計的力量,增強審計監督合力[2]。當前,國家審計的監督力量已無法滿足審計全覆蓋形勢的需要,將內部審計及時有效地融入全覆蓋機制中已勢在必行[3]。我們應該充分利用內部審計的基礎性監督作用,橫向擴大監督廣度,縱向拓展監督深度,以期達到審計全覆蓋。

2.開展內部審計有助于提高監督整體效能。黨的十九大報告明確指出要深入改革審計管理體制,要進一步構建“黨統一指揮、全面覆蓋、權威高效的監督體系”,同時強調在黨和國家監督體系中突出審計的重要作用,把審計有效地融入到黨和國家的監督體系中,使其成為推進全面從嚴治黨的重要手段[4]。在十九大會議精神的指導下,充分發揮審計監督的作用,盡快實現審計全覆。隨著內部審計工作受重視程度不斷提高,內部審計得以大力發展,隊伍不斷壯大、制度機制逐漸完善、領域不斷拓展、審計力度不斷加強、審計效能顯著提升。在積極完善單位內部治理的同時,進一步豐富發展內涵、深化機制改革、強化反腐倡廉[5]。

3.開展內部審計有利于規范管理、防控風險。內審機構具有熟悉本單位、行業系統政策和情況的優勢,可結合單位的職能職責,將疫情防控資金和物資審計作為重要審計內容,切實加強疫情防控款物基礎性審計監督,促進資金物資管理規范,提高使用績效,有效防控風險。一是加強對貫徹落實疫情防控政策舉措情況的審計監督,二是加強對疫情防控財政專項資金、其它防控資金使用情況及物資采購的審計監督,三是加強社會捐贈款物的審計監督,四是嚴查各種違紀違法行為,加大對各種不作為、慢作為、亂作為行為的查處力度,堅決制止形式主義、官僚主義,截留、擠占、挪用疫情防控資金和捐贈款物,優親厚友和弄虛作假等問題。按學院相關規定,對涉嫌重大違紀違法的問題移交有關部門處理。

二、當前高職院校內部審計存在的問題

高職院校是我國高等教育和職業教育的重要組成部分,國家對高職院校的發展給予大力支持,各院校審計部門規范財務會計工作、提高資金使用效益、維護校內經濟秩序,加強廉政風險防控,在保障學院的改革發展以及雙高建設的順利推進中起著重要作用。但目前,我國各高職院校內部審計部門發展極不均衡,其履職能力已不能適應日益增長的審計需求[6],主要表現在以下方面:

1.部門設置方面。目前在高職院校中,內部審計部門基本處于與紀檢監察部門合署辦公的狀態,兩個部門雖然均屬監督部門,但是兩者對監督的內容和范圍各自有所側重,兩者往往體現出一定差異。由于工作重點不同,導致在工作中兩者所產生作用不同。在查處違紀問題方面,紀檢監察部門具有一定的處理職權,但不能完全深入到單位與具體業務;然而,內部審計部門通過開展高校內常規審計、專項審計、全面審計監督工作,可以深入高校工作的各個環節,發現苗頭性問題。但是審計部門由于職能限制,解決問題的手段缺乏力度,沒有強硬的問題解決手段。

2.審計主體方面。當前高職院校通常采用內部審計部門自主審計,或者聘請獨立第三方協作審計兩種方式開展內部審計工作。在開展內部審計工作時,雖涉及眾多被審計部門,但其中主要涉及財務、資產等管理部門。作為經濟活動管理的一線部門,財務、資產等管理部門在熟悉政策、了解實際的情況下,對發現的異常情況,可以在第一時間內向內部審計部門提供風險點和問題線索,但在內部審計工作開展中,作為被審計對象的管理部門往往只按照內審部門審計需求完全被動地提供審計所需相關材料,其主動性未得以充分利用[7]。

3.審計內容方面。各高職院校的平穩運行與財務收支、經濟責任、績效、基建工程等方面健康發展密切相關,而這些正是內部審計工作日常開展的主要內容[8]。但此次疫情防控下將主要對以下內容進行審計監督:加強對貫徹落實疫情防控政策舉措情況的審計監督;加強對疫情防控財政專項資金、其它防控資金使用情況及物資采購的審計監督;加強社會捐贈資金、物質的審計監督;嚴查各種違法違紀行為。審計內容更多、范圍更廣,對內部審計要求更高。

三、創新內部審計監督機制

中共教育部黨組于2008年9月17日印發的《貫徹落實〈建立健全懲治和預防腐敗體系2008—2012 年工作規劃〉實施辦法》通知第22條指出:“在案件查辦中,進一步加強業務主管部門與紀檢監察、審計、組織人事在工作上的協調配合,完善溝通協調機制,在懲治腐敗問題上形成監督合力[9]。”? 2015年2月9日,《教育部關于加強直屬高等學校內部審計工作的意見》(教財〔2015〕2號)第22條指出:“加強內部審計與紀檢監察、組織人事等職能部門在審計問題責任追究方面的協調配合。內部審計部門要對違規問題進行責任劃分,并提出追究建議;紀檢監察部門和組織人事部門要根據調查實證,依法依規懲處相關責任人,并及時將查處結果向內部審計部門反饋[9]。”? 2016年5月17日,《審計署關于印發“十三五”國家審計工作發展規劃的通知》第十三條指出:“完善審計結果運用機制。健全審計與組織人事、紀檢監察、公安、檢察以及其他有關主管單位的工作協調機制,制定進一步加強協作配合的實施意見,推動把審計監督與黨管干部、紀律檢查、追責問責結合起來[9]。”

將紀檢監察、組織人事等管理部門與內部審計相互聯動配合,形成監督處置閉環,是我國內部審計的特色,也將成為高校內部審計發展的趨勢[10]。高職院校內部審計部門應該與紀檢監察、組織人事、財務、資產多部門相互溝通、協作配合,創新構建“五位一體”深度融合的合力監督機制,群策群力為打贏疫情防控阻擊戰提供保障。

高職院校“五位一體”合力監督機制構建分析:

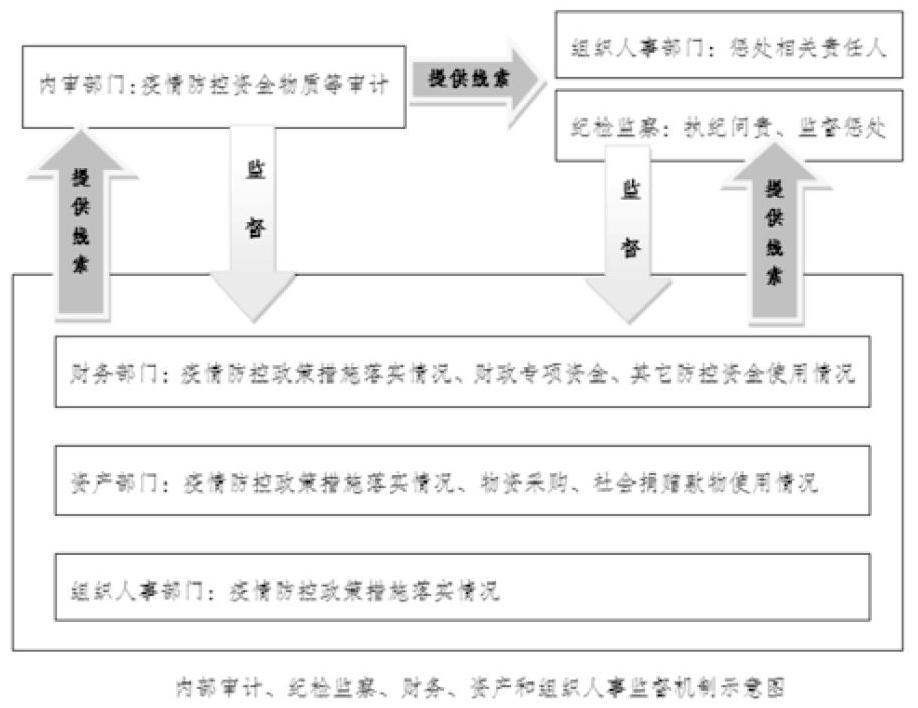

一是結構機制。高職院校可根據內部審計、紀檢監察、財務、資產和組織人事的職能職責劃分,具體情況如圖所示。

1.在部門設置上,一方面內部審計和紀檢監察屬于監督部門,對管理部門落實疫情防控政策措施、使用疫情防控專項資金物質等情況進行監督,彼此根據各自部門職能,形成對疫情防控資金物質監督合力;另一方面,紀檢監察、審計部門可依據組織人事、財務和資產三部門主動提供的管理活動中問題線索,作為深入調查的依據,對查處的違規違紀問題進行處理。同時,審計部門可將其發現的嚴重、屢審屢犯、整改落實不到位的問題向分管院領導匯報,后由紀檢監察、組織人事等部門對有關責任人視情節輕重給予不同程度的懲處。2.在機構設置上,日常管理部門接受監督部門的監督,在發現問題經整改后仍繼續受到監督部門監督,形成“監督-整改-再監督”的循環模式[6]。這樣在部門設置上,就在內部審計的基礎上,增設了多道防線,層層設防,盡量將風險消減。

二是運行機理。1.經濟部門自身控制:財務和資產管理部門是經濟活動核心管理部門,既是廉政風險高發部門,同時又是日常經濟活動的第一道防線,除配合內審部門提供相關材料,同時可將使用疫情防控資金物質時遇到的問題、發現違法違紀行為及時向內審部門反饋,主動地成為內審部門、紀檢監察部門的線索提供者,由被動轉為主動,成為監督的一部分。另一方面在內審、紀檢監察部門具體調查相關事項時,可以充分借助相關經濟活動管理部門的力量共同進行調查處理。2.組織人事部門自身控制與監督追責:在疫情防控期間,組織人事部門因按要求落實疫情防控政策等成為被審計對象。由于自身工作性質,組織人事部門需要根據紀檢監察部門查處的黨內行政紀律處分結果進行追責問責,同時組織人事部門本身具有監督作用,能主動地成為內審部門、紀檢監察部門的線索提供者。

綜上所述,通過創新構建內部審計的監督機制,緊緊圍繞學院黨委的工作安排,加強對學院疫情防控政策措施落實、防控財政專項資金、有關防控資金和捐贈款物的審計監督,嚴格貫徹落實省委、省政府各項重大部署安排,使“不忘初心、牢記使命”主題教育的成果在疫情防控中得到進一步鞏固,發揮好內部審計促進規范管理、防控風險的積極作用,為打贏疫情防控阻擊戰貢獻審計力量;通過創新構建“五位一體”深度融合的合力監督機制,完善高職院校內部審計工作監督機制,實現疫情防控審計監督全覆蓋,實現在學院黨委領導下,應對嚴重的新冠疫情,牢固樹立全院審計工作“一盤棋”的大局意識的目標。

【參考文獻】

[1] 隋旭. 審計監督全覆蓋視角下的政府審計與內部審計聯動研究[D].首都經濟貿易大學,2016.

[2] 晏維龍. 深刻認識新時代重托 準確把握內部審計發展趨勢[J]. 中國內部審計,2018(10):23-24.

[3] 張冬分. 探索經濟責任審計創新 強化審計監督作用[J]. 財會學習,2018(35):138+142.

[4] 單燁. 全面從嚴治黨背景下浙江省高職院校內部審計優化研究——以浙江藝術職業學院為例[J]. 審計與理財,2019(03):32-34.

[5] 本刊編輯部. 廿載筆耕路 一片內審情 紀念《中國內部審計》創刊20周年[J]. 中國內部審計,2019(08):8-33.

[6] 管小敏. 高校內部審計的“五抓五重”創新發展策略[J]. 中國內部審計,2019(05):74-75.

[7] 黃亮. 我國高校紀檢監察與財務、資產、審計多部門聯動機制構建初探——基于內部治理體系視角[J]. 中國總會計師,2019(06):153-155.

[8] 黃宏杰. 新時代高校內部審計的現狀及對策研究——以江蘇省屬高校為例[J]. 會計之友,2018(24):130-134.

[9] 喬春華. 改革開放以來高校審計的輝煌成就與啟示[J]. 會計之友,2018(18):106-112.

[10] 王雅雯. 淺析工程項目竣工結算內部審計與審查[J]. 低碳世界,2019,9(10):253-254.

作者簡介:周靜(1991-),女,漢族,四川遂寧,中級職稱,碩士研究生,成都職業技術學院,研究方向:高校會計、高校審計、高校財務。

猜你喜歡

考試周刊(2016年77期)2016-10-09 12:05:08

考試周刊(2016年77期)2016-10-09 11:59:13

科技視界(2016年20期)2016-09-29 12:58:21

科技視界(2016年20期)2016-09-29 12:56:14

科技視界(2016年20期)2016-09-29 11:31:29

大眾理財顧問(2016年8期)2016-09-28 13:57:10