個人所得稅預扣預繳相關問題及改進探討

2020-09-05 03:23:04雅愛琴

經(jīng)營者 2020年17期

關鍵詞:信息

雅愛琴

經(jīng)過第七次改革的《中華人民共和國個人所得稅法》已于2019年1月1日正式實施。本次改革的個人所得稅稅法在實施條例等規(guī)定中明確了個人所得稅預扣預繳及匯算清繳辦法,表明我國正在建立“預扣預繳、自行申報,匯算清繳、多退少補,優(yōu)化服務、事后抽查”的個人所得稅綜合所得征管模式。相關工資薪金、勞務報酬、稿酬等收入的發(fā)放單位和個人作為法定扣繳義務人要按照規(guī)定預扣預繳個人所得稅。

要想按照稅法體系構建做好個稅征管工作,需結合一年多的預扣預繳及首次匯算清繳工作進行總結反思,解決過程中存在的問題和不足,才能更好地貫徹落實個稅各項改革新政。本文基于扣繳義務人義務的變化、納稅人義務的變化和征管工作的要求,結合日常個人所得稅扣繳工作,從扣繳義務人、納稅人、稅務機關三個層面探討存在個稅改革之后扣繳申報中存在的問題,分別提出一些改進預扣預繳工作的建議。

一、扣繳義務人層面

新個人所得稅法給扣繳義務人更多的義務,扣繳義務人的工作量和責任都有所加大。總結歸納扣繳義務人的義務和工作量變化如表1所列。

表1 扣繳義務、責任、工作量表

結合表1所示義務、責任、工作量,可知準確高效預扣預繳個人所得稅既是保障納稅人權利的基礎,也是各單位做好稅收工作和保證國庫收入的重要組成部分。要做好以上工作,扣繳義務人應該結合單位實際從分析存在的問題并予以改進。

(一)納稅人(居民納稅人和非居民納稅人)身份判定

由于居民納稅人和非居民納稅人計稅辦法、是否享受專項附加扣除都不一樣,且選擇之后在一個納稅年度內不得變化,正確選擇事關征管工作和納稅人權力保障,現(xiàn)在部分單位發(fā)放工資和勞務報酬有外籍人員,但是個稅計稅申報人員并不掌握判定納稅人身份的住所信息和居住時長信息,很難作出身份認定,一旦認定錯了將在一年內無法更改。因此,扣繳義務人單位內部必須從收入發(fā)放的源頭(即人事部門或者發(fā)放部門)做好人員信息的確認和管理。

(二)建立格式規(guī)范且數(shù)據(jù)實時交換共享的單位薪酬管理系統(tǒng)

扣繳義務人單位內部因部門、崗位職責的區(qū)分,薪酬計算一般由人事部門負責,計稅和薪酬發(fā)放由財務部門在日常核算中進行,納稅申報由財務部門在稅務規(guī)定時間內完成。由于傳統(tǒng)工作流程和內部控制需要,預扣預繳個稅工作在單位內部至少需要兩個以上部門和兩個以上崗位人員完成。本文筆者所在單位相關工作總結流程如圖1所示。

圖1 個人所得稅計算和申報工作流程圖

規(guī)模較大的單位人員較多,再加上專項附加和相關稅收優(yōu)惠等政策的落實,計稅和申報工作就更為復雜,工作有可能存在反復的現(xiàn)象,且有些數(shù)據(jù)不能實行共享,計稅和發(fā)放存在差距,因此建議扣繳義務人單位內部在符合內部控制條件的前提下建立人事、財務、稅務實時傳遞共享數(shù)據(jù)的薪酬管理平臺,并對工資核算崗位和個稅申報崗位予以合并。

(三)加強對薪酬核算人員和稅務工作人員的培訓教育

個稅所得稅預扣預繳工作是單位財務工作的組成部分,但由于財務人員數(shù)量等因素的影響,單位對這項工作的重視度不足,配備的工作人員工作能力和專業(yè)基礎知識有些欠缺,對個人所得稅相關知識掌握不夠全面和及時,這樣就不利于準確按照政策規(guī)定來完成個人所得稅扣繳工作。因此,建議扣繳單位要重視這項工作,配備專業(yè)知識扎實和工作能力強的工資核算和稅務申報工作人員,并且需要定期對其進行稅收知識的培訓。

二、納稅人

依法繳納個人所得稅是每個納稅人的義務,個人所得稅法改革之后,在綜合稅制中引入了專項附加扣除,這樣就要求每個納稅人都需要基本了解稅法知識,才能依法納稅并且準確享受個稅改革帶來的紅利。因此,納稅人應該從以下幾個方面加強學習,以確保依法納稅且準確享受改革和各項稅收優(yōu)惠政策。

(一)學習新個人所得稅稅法改革的主要內容

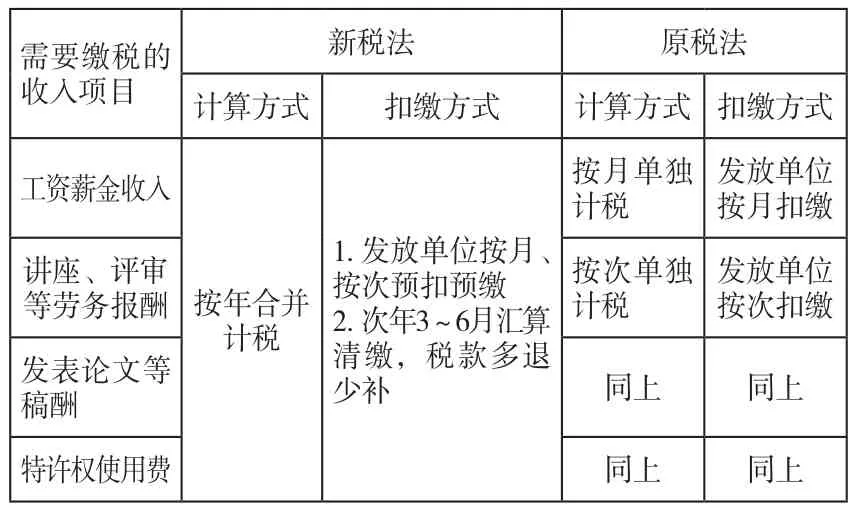

新個人所得稅法改革的亮點在于綜合所得按月累計全年所得預扣預繳個人所得稅,且增加了子女教育等6項專項附加扣除,納稅人并不掌握這些基本的知識,與原個人所得稅法做如表2和表3比較,以幫助納稅人快速掌握關鍵點。

表2 計算方式和扣繳申報方式比較表

表3 減除費用等稅前抵扣項變化

(二)正確運用申訴等個稅扣繳記錄反饋渠道

為了確保納稅人的信息不被冒用,防止有單位為了虛增成本而虛報個人所得稅,稅務機關允許納稅人在個人所得稅APP對其任職情況、工資薪金等申報明細存在異議時進行申訴。但很多納稅人并不能掌握申訴渠道的主要作用,隨意點擊申訴功能,給稅務機關和扣繳義務人帶來了大量的核查工作,建議納稅人在對任職信息和相關收入申報明細有異議時,可優(yōu)先聯(lián)系任職單位和預扣預繳單位的人事及財務部門,核實清楚后確需申訴的再進行申訴,進而減少核查工作量,進一步提高稅務機關和扣繳義務人的工作效率。

(三)及時關注適合自己的個稅優(yōu)惠政策并按時完成綜合所得匯算清繳

為適應經(jīng)濟社會發(fā)展需要,照顧納稅人的利益,財稅部門會不定期針對個人所得稅推出一系列優(yōu)惠政策,例如有享受政府特貼的高級延聘專家工薪免稅、烈屬和殘疾人減免個稅、技術轉讓現(xiàn)金獎勵收入減半征收個人所得稅等優(yōu)惠政策。但很多納稅人日常很少關心與其個人利益相關的優(yōu)惠政策,導致不能及時享受優(yōu)惠,若后期追溯享受時,扣繳義務人就需要對以往申報進行更正,才能確保其享受到優(yōu)惠,這樣既給扣繳義務人的工作帶來了麻煩,同時納稅人也沒能及時享受優(yōu)惠,還增加了稅務機關的征管審核工作。因此,建議納稅人通過公眾號等渠道及時關注個稅政策信息,有符合條件的減免優(yōu)惠時及時到稅務機關備案并向扣繳單位提供證明。新個人所得稅稅法實施后,需要對綜合所得進行匯算清繳的納稅人需要在規(guī)定時間范圍內完成申報和稅款退補手續(xù),但依然有部分納稅人沒有重視完成此項工作,逾期申報會產(chǎn)生滯納金并對其納稅信用產(chǎn)生不良記錄,因此,建議納稅人要在規(guī)定時間完成匯算清繳工作。

三、稅務機關

在信息技術發(fā)達和遠程辦稅普及的情況下,個人所得稅預扣預繳工作通過自然人電子稅務局(扣繳客戶端)完成。結合筆者所從事申報工作的經(jīng)驗,從稅務機關辦稅系統(tǒng)及服務方面提出總結建議。

(一)進一步優(yōu)化自然人電子稅務局功能,確保其運行的穩(wěn)定性

自然人電子稅務局(扣繳客戶端)是扣繳義務人申報繳納個稅的基本途徑,申報工作通過采集自然人信息,填入收入信息、預填專項附加扣除、計算稅款等步驟完成。全國扣繳義務人要在稅務規(guī)定征收期限內完成申報工作,對系統(tǒng)的可操作性和穩(wěn)定性要求較高,現(xiàn)在系統(tǒng)存在密碼不定期丟失、自然人信息驗證和稅款計算運行不穩(wěn)定的情況,給扣繳義務人造成了一定的重復工作和不能按期完成申報的風險。另外,當前自然人電子稅務局(扣繳客戶端)數(shù)據(jù)存儲未實現(xiàn)遠程存儲,僅在本機存儲,數(shù)據(jù)長期存儲不能得到保障。因此,建議進一步優(yōu)化辦稅系統(tǒng),確保其穩(wěn)定性,并實現(xiàn)申報收據(jù)的遠程存儲功能,為扣繳義務人提供操作和數(shù)據(jù)長期存儲。

(二)開放自然人電子稅務局的電話咨詢和遠程服務支持

自然人電子稅務局(扣繳客戶端)是稅務機關委托第三方開發(fā)的申報系統(tǒng),目前第三方未開通電話咨詢和遠程服務支持,扣繳義務人在使用過程中遇到的疑問和困難不能得到準確及時的解決,稅務機關的服務熱線一般都是基于政策方面的服務。因此,建議盡快開放自然人電子稅務局的電話咨詢和遠程服務支持,以方便扣繳義務人快速高效地解決申報系統(tǒng)操作疑難問題。

(三)進一步優(yōu)化容錯機制,開放針對部分成員的更正申報功能

受自然人信息、收入信息、稅收優(yōu)惠等原因的影響,扣繳義務人有可能對曾經(jīng)的扣繳申報表進行更正,目前更正不支持針對某個人或某項收入信息的更正,一旦更正,整個扣繳單位的綜合所得申報所有人員都需要更正。這種操作模式下,受專項附加扣除和人員離職入職等因素影響,可能造成申報數(shù)據(jù)錯誤,產(chǎn)生滯納金,不能完成所必需的更正。因此,建議進一步優(yōu)化容錯機制,開放針對部分成員的更正申報功能或者刪除功能,方便扣繳義務人更正相關申報錯誤。

個人所得稅改革正在逐步完善,納稅信用將成為個人信用的組成部分,為了做好征管工作,更好地為納稅人服務,本文對預扣預繳工作中存在的問題進行了探討并提出了建議,以期對個稅扣繳管理工作起到一定的推動作用。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創(chuàng)業(yè)(2009年10期)2009-10-08 04:52:00

數(shù)字社區(qū)&智能家居(2009年7期)2009-09-29 08:16:48

數(shù)字社區(qū)&智能家居(2009年11期)2009-06-25 04:30:34

數(shù)字社區(qū)&智能家居(2009年3期)2009-04-21 03:09:04

數(shù)字社區(qū)&智能家居(2009年2期)2009-03-27 04:33:44

數(shù)字社區(qū)&智能家居(2009年12期)2009-02-03 07:50:48

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32