產品市場勢力、市場競爭與債券融資成本

2020-09-06 13:26:53戴書松涂瑩

會計之友 2020年18期

戴書松 涂瑩

【摘 要】 產品市場勢力代表發債企業的市場地位,強市場勢力的企業抵御風險的能力更強,而競爭激烈的行業環境下這種優勢會更加明顯。文章利用2015—2019年間在上交所和深交所發行的公司債債券,探討產品市場勢力、市場競爭對債券融資成本的影響。實證研究發現:企業的債券融資成本與其產品市場勢力負相關,市場勢力越強,債券融資成本越低;市場競爭起到一定的調節作用,集中程度高的市場環境會減弱市場勢力對債券融資成本的負向作用,也即市場競爭越激烈,市場勢力對債券融資成本的負向作用越明顯。文章從中觀視角出發,聚焦產品市場因素對債券融資成本的影響,實證結果有助于債券市場參與者從企業及行業層面更全面地了解債券的定價行為。

【關鍵詞】 產品市場勢力; 市場競爭; 融資成本; 債券

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)18-0020-06

一、引言

債券市場是金融市場的重要組成部分,除銀行信用借貸、股票融資等融資方式外,債券融資為企業融資提供了另一種選擇。然而從債券發行規模以及品種的豐富性上看,我國與發達國家存在很大差距,這與我國債券融資成本偏高、企業發債壓力大不無關系,這一現狀讓債券定價成為債券研究中較為突出的問題。債券價格主要由債券投資者要求的回報率決定,不同于股票投資者更看重企業的未來價值,債券投資者要求的是未來的固定本息回報,因此更關注投資企業面臨的風險,企業信用風險越大,投資者要求的風險補償就會越高,從而拉高發債的成本。在影響債券發債成本的因素問題上,國內外許多學者從評級、外部宏觀環境以及企業的內部因素方面進行了研究。但不論外部還是內部因素,鮮有學者考慮到產品市場因素對債券定價的影響。

產品市場勢力是企業產品在市場中的地位。相比弱市場勢力企業,產品市場勢力強的企業擁有更大的競爭優勢。首先,從規模經濟角度來看,市場勢力強的產品,一般市場占有率也高,對于企業而言,可以大規模投入生產要素,提高生產效率,產品的單位成本得以降低,從而應對市場價格變化的能力更加穩健;其次,強市場勢力產品的品牌效應更加明顯,顧客的忠誠度更高,企業采取相應的營銷策略時,信息的觸達率以及營銷效果會更可觀;最后,市場勢力強的企業在市場中具有更強的主動性,由于其規模大、單位成本更低,可以利用成本優勢將高成本競爭對手擠出市場或者阻止潛在競爭者的進入,獲得更多的壟斷利潤。因此,強市場勢力更有能力轉嫁成本沖擊、平滑企業現金流波動[ 1 ],應對市場沖擊、抵御風險的能力更強。企業在產品市場的這種優勢,是其在債券市場中財務穩健的一種保障,這種保障使得債券投資者的投資風險較低,從而投資者愿意以較低的風險補償率去獲得該發債主體的債券。所以,擁有強市場勢力的企業,受到債券投資者青睞的可能性更高。

從市場競爭來看,市場結構決定了市場主體的行為,而市場結構與行業的競爭程度密切相關。首先,若某一行業集中程度較高,相關的消費者都會集中在少數幾個實力較強的公司,消費者的需求價格彈性會較低,即使降低價格,銷量也不會大幅提升,利用成本優勢進行價格競爭的效果不會很明顯,強市場勢力很難發揮作用;其次,行業集中程度高,龍頭企業各自分割市場,獲取、收集競爭對手信息的難度和成本都會有所下降,這種氛圍會吸引企業采取合謀而不是彼此競爭的方式去獲得利益,從而難以體現產品的市場勢力優勢;最后,若某一企業的規模增長到一定程度,可能存在管理環節過多、信息溝通不及時等問題,導致規模雖大但效率不高,從而出現規模不經濟,此種狀況下,企業的市場勢力雖強,但在市場中競爭的優勢并不明顯。由此可以看出,對于行業內的單個個體而言,若所處行業集中程度較高、競爭不夠充分,其擁有的強市場勢力很難發揮優勢。債券市場中,投資者同樣會關注發債主體的外部環境狀況。市場競爭對產品市場勢力的影響在債券市場的表現是否一致,競爭不充分是否會影響投資者對強市場勢力主體的判斷,進而影響到債券融資成本,值得進一步去驗證。

基于此,本文擬利用調整后的勒納指數衡量各企業產品市場勢力,討論產品市場勢力對債券定價的影響,并進一步研究行業市場競爭程度在其中的調節作用,以期從產品市場的角度探討影響債券融資成本的因素,豐富債券定價的相關研究。

二、文獻回顧

(一)產品市場勢力

債券融資成本反映的是投資者要求的風險補償率,投資者預期發債主體違約風險越低,要求的風險補償率越低。強市場勢力企業擁有更多的優勢,應對各種風險的能力更突出,債券違約風險更小。關于市場勢力的優勢,學者從不同角度進行了闡釋。

市場勢力強的企業往往可以更好地利用規模效應,從而獲得價格競爭的優勢,抵御外部的風險和沖擊。在面對外部生產沖擊時,企業可將成本沖擊轉嫁給下游消費者從而平滑企業現金流的波動[ 1-2 ]。王亮亮和任保全[ 3 ]對市場勢力與價格競爭之間的關系進行了研究,認為產品市場勢力越強,公司進行價格競爭時越具優勢。擁有價格競爭優勢,企業應對風險的能力更強,有助于企業對抗不利局面,減弱面臨的競爭和威脅[ 4 ],特質性風險更小[ 5 ]。此外,強市場勢力企業的現金流風險也更低。陳志斌和王詩雨[ 6 ]從現金流的角度探討了產品市場地位與現金流風險之間的關系,認為處于有利競爭地位的企業對現金流風險有“自然防護效應”,現金流風險與債券的違約風險息息相關,發債主體穩定的現金流是其在債券市場的一大優勢。從公司價值的角度來看,強市場勢力意味著發債主體未來價值增長的可能性更大,前景更佳。王曉坤[ 7 ]探討了產品市場勢力與公司價值之間的關系,研究發現市場勢力的增強有助于公司價值的提升。而從信息披露角度來看,強市場勢力企業受到公眾關注的程度更高,其信息更加公開透明。謝珺等[ 8 ]研究了產品市場勢力與分析師預測之間的關系,認為隨著產品市場勢力的增強,對該企業進行跟蹤的分析師數量會相應提高,進而信息不對稱程度得以降低,而信息不對稱程度的提高會增加債券投資者的投資風險。

(二)市場競爭

市場競爭越激烈,行業的信息不對稱程度越低。Stivers[ 9 ]研究認為,在競爭激烈的行業中,為了保持競爭優勢,行業內企業不愿披露過多的自身信息,但為了降低自身的融資成本,行業內總會有企業率先提高自己的信息披露質量去獲得融資,披露的信息越多越有助于分析師預測準確性的提高[ 8 ],最終促使整個行業提高信息披露水平。同時,激烈的競爭環境是外部治理機制的一種表現,曹裕[ 10 ]、傅傳銳和洪運超[ 11 ]都認為激烈的市場競爭可以起到良好的外部治理作用,有助于提高企業信息的披露水平,從而有效抑制管理層的道德風險,避免控股股東對公司進行“掏空”。因此,競爭激烈的行業中,信息不對稱程度也相對較低。信息披露質量的提高會影響到債券投資者的正向預期[ 12 ],信息不對稱程度越低,債券融資成本越低。此外,馬文超和何珍[ 13 ]研究認為正向的產業政策有助于企業獲得債券融資,而激烈的行業競爭環境能夠促進這種作用。陳志斌等[ 6 ]研究了產品市場競爭與現金流風險的關系,認為在行業競爭較激烈的環境中,企業與競爭者之間彼此勢均力敵,很難有企業能夠取得絕對的競爭優勢,所以現金流風險受掠奪效應的影響相對較小。

(三)公司債券發債成本

國外的研究中,早期關于債券發債成本的探討主要集中在評級中介的影響,也有許多學者從制度、審計師等角度分析了企業外部因素對債券融資成本的影響。有學者認為董事會的規模、獨立性以及股權集中度等企業層面的治理特征是影響債券融資成本的重要因素,企業層面的其他因素(如成立時間)和管理層的個人特征(如性別)也會影響債券融資成本。

國內有關債券融資成本的討論多集中在債券評級、會計信息披露以及盈余管理方面。王雄元和高開娟[ 14 ]、寇宗來等[ 15 ]都在前人的基礎上擴展研究了信用評級的作用,認為中國評級機構的市場公信力有待加強。王博森和施丹[ 16 ]認為市場特征會影響會計信息對融資成本的作用。另外,也有學者關注了金融機構以及隱性擔保的調節作用。魏明海等[ 17 ]、呂懷立等[ 18 ]從不同角度證明了盈余信息的債券定價作用,同時也研究了隱性擔保、金融中介發審制度、交易機制在債券定價中的調節作用。王博森和施丹[ 16 ]的研究證明了高質量的會計信息有助于降低債券的融資成本,但產權性質會影響會計信息的作用,投資者對國企的會計信息關注度較低。周宏等[ 12 ]討論了信息不對稱程度對債券信用利差的影響,結果表明不對稱程度的提升會增加債券的信用利差。

三、研究假設

(一)產品市場勢力與債券融資成本

產品市場勢力體現了企業的議價能力,規模經濟理論認為,在一定時期內,企業生產的產品或提供勞務的量達到一定的值時,其單位成本會逐漸下降。當某一行業的規模經濟很顯著時,擁有有效規模經濟的企業對于小規模經營、行業新進入者而言就有成本優勢,從而可能將高成本企業擠出或者阻礙潛在競爭對手的進入。具有一定市場勢力的企業憑借規模效應可以更好地控制成本,從而有助于企業穩定現金流水平及實現盈利目標。另外,獨特性的產品、具有競爭力的品牌,都會強化企業的競爭優勢[ 19 ]。擁有更強市場勢力的企業,由于其產品的低替代性使得企業的價格需求彈性較低,更有能力抵御外部沖擊,經營性現金流和利潤的不確定性更低。

擁有強市場勢力的發債主體市場地位更高,憑借價格或品牌優勢抵御風險、應對沖擊的能力更強。產品市場勢力的這種優勢反映到債券市場中,對債券投資者而言,這類主體的投資風險更低,違約的可能性更小。而低市場勢力企業,由于其市場地位較低、規模小,從而單位成本較高,議價能力較弱,在價格沖擊中很有可能因為高成本而出現大規模虧損甚至被迫退出市場,這類企業經營風險較高,債券投資者對其預期的投資風險也較高。債券的融資成本很大程度上反映的是債券投資者要求的風險溢價,投資者預期發債主體的投資風險越低,要求的風險溢價就會越低。因此,對于市場勢力強的主體,預期其債券融資成本會更低。

故提出假設H1:產品市場勢力越強,企業進行債券融資的成本越低。

(二)市場競爭的作用

信息不對稱理論[ 20 ]認為,外部資本提供者與企業內部管理者之間存在信息不對稱性。處在激烈競爭行業的發債主體,為應對競爭往往需要進行融資,而融資要求更高的信息披露水平,即使企業為維持競爭優勢,披露自身信息的意愿較低,但總有企業會為了融資“打破僵局”,使得平衡狀態下行業總體的信息披露水平較高。行業的信息不對稱程度與債券融資成本之間也存在關聯,債券投資者與發債主體之間的信息不對稱導致投資者不清楚發債主體的真實財務狀況而需承擔更高的投資風險,信息披露水平與債券融資成本存在負相關關系[ 12 ],信息披露水平越高,債券的融資成本越低,激烈的市場競爭有助于企業獲得較低的融資成本。

關于市場競爭對產品市場勢力的調節作用,王亮亮和任保全[ 3 ]從價格競爭方面進行了探討,認為企業所處的行業結構會調整市場勢力與價格競爭之間的關系。行業結構越集中即競爭程度越弱,消費者集中在少數幾家企業,價格需求彈性較低,即使擁有強市場勢力,其價格優勢也難以發揮;而在激烈的競爭環境中,企業間的競爭多是以價格競爭的形式展開,強市場勢力企業的優勢會更加明顯。在債券市場中,債券投資者同樣會關注到影響發債主體的這兩個因素,因此預期,激烈的市場競爭有利于產品市場勢力優勢的發揮。

提出假設H2:市場競爭越激烈,強產品市場勢力對債券融資成本的降低作用越大。

四、研究設計

(一)樣本選擇與數據來源

本研究以2015—2019年間在上海證券交易所和深圳證券交易所發行的公司債債券為初始樣本,依次執行以下處理程序:(1)金融類公司在財務比率及資本結構方面與其他樣本存在較大差異,因此剔除金融保險業公司樣本;(2)剔除變量數據缺失的樣本;(3)依據債券發行年份,匹配發債企業發行年份上一年會計期末的財報數據。本研究樣本數據來自Wind數據庫,采用Stata13.0計量分析軟件進行數據處理。為避免極端值的影響,本文對主要連續變量在1%和99%分位數水平上予以縮尾處理。

(二)變量定義

1.被解釋變量

本文的被解釋變量是債券融資成本(CR),最直觀的體現就是債券發行時的票面利率。因此,本文以債券發行時的票面利率來衡量企業發行債券時的融資成本,用CR表示。

2.解釋變量

(1)產品市場勢力

對于產品市場勢力,本文利用勒納指數加以度量,原始計算方法為:PCM=LI=(價格-成本邊際)/價格。考慮數據的可得性,利用毛利率進行度量,即(主營收入-主營成本)/主營收入。同時為了便于對不同行業的上市公司進行比較,本文參考了周夏飛和周強龍[ 21 ]的做法,用單個企業的勒納指數扣除同行業內各個企業以銷售額加權的勒納指數平均值,得到最終衡量該公司產品市場勢力的指標,以MP表示。

(2)市場競爭程度

衡量市場競爭程度時,多是從行業內商家的集中度來看,參考周夏飛和周強龍[ 21 ]的做法,本文用行業內所有企業勒納指數的中位數對該行業的競爭程度進行度量,用IMP來代表行業市場競爭水平。

3.控制變量

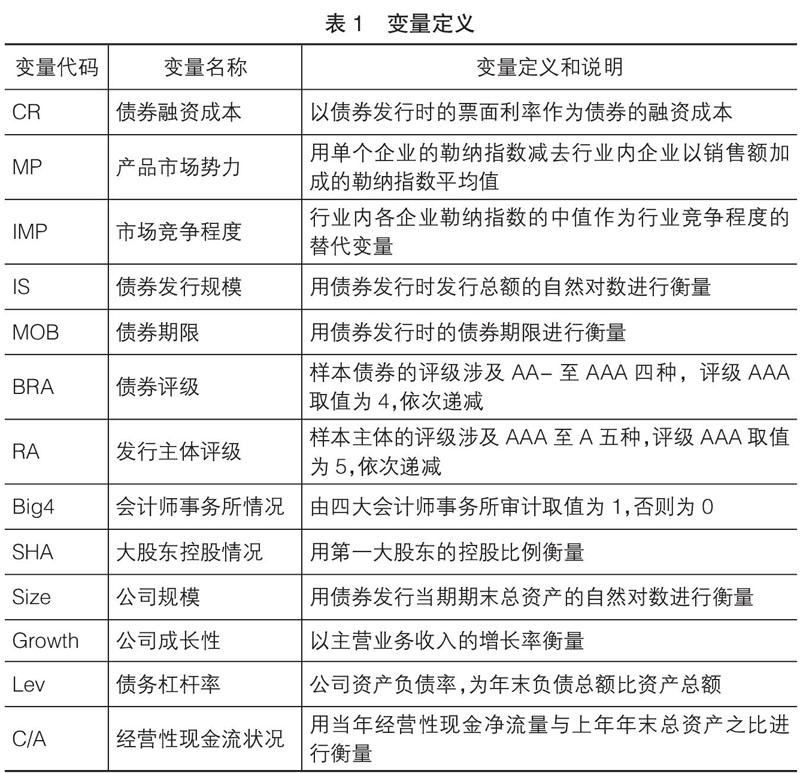

本文重點在于研究產品市場勢力、行業競爭程度與債券融資成本的關系,模型中包含的控制變量有:債券發行時的發行規模IS、債券發行期限MOB、債券債項評級BRA、發債主體評級RA、是否經四大審計的衡量變量Big4、大股東控股情況SHA、公司規模Size、公司成長性Growth、債務杠桿率Lev、經營性現金流狀況C/A。具體變量定義如表1。

(三)模型設計

1.檢驗產品市場勢力對債券融資成本的作用

本研究借鑒Caton等的做法,采用模型(1)對H1進行檢驗:

其中,CR用債券票面利率進行衡量,?琢0為常數項,?琢1—?琢11為回歸系數,?著1為殘差項。研究假設預期產品市場勢力與債券融資成本負相關,即產品的市場勢力越強,債券投資者對發債企業的信心越高,預期的違約風險越低,要求的回報率越低,債券的融資成本越低。本文采用勒納指數衡量產品市場勢力強弱,勒納指數越高,壟斷勢力越強,也即市場地位越高,因此預期債券融資成本CR與產品市場勢力MP負相關,即?琢1為負。

2.檢驗市場競爭對產品市場勢力與債券融資成本的調節作用

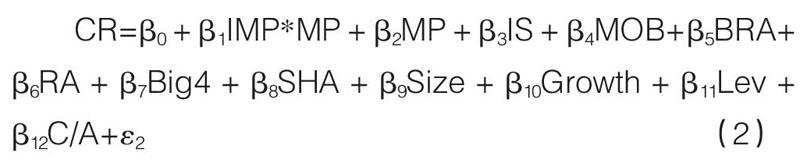

延續模型(1)的做法,采用模型(2)對H2進行檢驗:

MP是以勒納指數衡量的產品市場勢力,IMP是以行業內各企業勒納指數的中位數衡量的市場競爭程度,IMP*MP則代表市場競爭程度對產品市場勢力的調節作用。處于強市場競爭環境下的企業往往信息披露水平較高,且這類行業集中程度較低,很少有企業擁有絕對的優勢去掠奪其他競爭對手的市場份額,企業面臨的掠奪風險相對較低。在激烈競爭中擁有強市場勢力的企業,更有優勢維持現有的業務,從而抵御風險的能力更強。因此預期IMP*MP的符號為正,即行業競爭具有正向調節作用。

五、實證研究與結果分析

(一)描述性統計

全樣本主要變量的描述性統計如表2所示。本文樣本的市場勢力是用行業內各個企業以銷售額加權的勒納指數平均值調整過后得出的,已經剔除行業影響,因此在不同行業間仍具有可比性。以市場勢力的中位數為依據,將所有樣本區分為強市場勢力組與弱市場勢力組,如表3。

從表2全樣本數據中可以看出,債券發行時的票面利率存在很大差異,全樣本均值為5.0228,最大值8.0000與最小值2.9500之間存在較大差距,即債券投資者對各個發債主體企業存在不同的風險預期,進而影響到債券的融資成本。企業之間的市場勢力差異也較大,最大市場勢力為0.6663,而最小市場勢力僅-0.1702。從區分不同市場勢力組的表3可以看出,強市場勢力組債券票面利率的均值為4.9827,弱市場勢力組債券的平均票面利率為5.0631,表明市場勢力越強,債券發行時的票面利率越低,企業的融資成本越低,初步可證明假設H1。

(二)回歸性分析

1.產品市場勢力與債券融資成本

為考察發債主體的產品市場勢力與其債券融資成本之間的關系,本文首先采用全樣本數據,使用模型(1)進行回歸分析,在回歸中,控制了發行主體層面和債券層面的變量,回歸結果見表4。

從表4(1)、(2)的回歸結果可以看出,MP的回歸系數始終為負,加入控制變量前后分別在10%和1%的水平上顯著,表明MP與CR呈現顯著的負相關關系。本文用單個企業的勒納指數扣除同行業內各個企業以銷售額加權的勒納指數平均值來衡量該主體的產品市場勢力MP,MP越大,代表發債主體企業的壟斷勢力越強即市場勢力越大。從實證結果可以得出,產品市場勢力越強,投資者預期該企業在抵御風險時的能力越強,違約風險越低,從而要求的債券風險補償率越低,由此債券的融資成本越低,假設H1即證。控制變量方面,實證結果表明:債券大的發行規模、較長的債券期限、高評級、經四大會計師事務所審計、較高的大股東持股比例以及發債主體良好的現金流狀況能一定程度上降低債券的融資成本,而發債主體大的資產規模、較高的公司成長性和債務杠桿率會在一定程度上增加債券的融資成本。

2.市場競爭的調節作用

模型(1)檢驗了產品市場勢力對債券融資成本的作用,模型(2)在模型(1)的基礎上進一步檢驗市場競爭對產品市場勢力的調節作用,加入IMP*MP。在一個競爭激烈的環境中,行業內信息不對稱程度相對較低,債券投資者能夠掌握的信息更多,企業之間進行合謀的可能性相對減弱,對于強市場勢力企業而言,利用市場地位攫取利益的優勢更明顯,因此其市場勢力對債券融資成本的減弱效應更明顯,即市場競爭具有增強產品市場勢力對融資成本的減弱作用,而市場越集中,產品市場勢力的作用會越弱。預期市場勢力的作用是減弱融資成本,即MP符號為負,所以預期IMP*MP的符號為正。

表4(3)、(4)的回歸結果顯示,IMP*MP符號均顯著為正,且該結果在加入控制變量前后并不發生變化,即產品市場勢力與債券發債成本負相關,而市場競爭有助于增強強市場勢力對融資成本的減弱作用,假設H2得證。

(三)穩健性檢驗

本文研究中,債券融資成本采用債券發行時的票面利率來衡量,穩健性檢驗采用債券發行后一年至到期的到期收益率來重新衡量債券的發債成本;產品市場競爭的衡量方面,本文采用行業內企業勒納指數的中位數來衡量行業的市場競爭程度,穩健性檢驗選用CR4即行業內前四大企業的市場占有率來衡量產品市場競爭程度,并對新的變量重新進行回歸分析,結果與上文結果相同。證明假設H1、H2可靠,產品市場勢力確實會影響債券融資成本,而市場競爭會增強產品市場勢力對債券融資成本的作用。

六、結論及建議

本文從產品市場勢力、市場競爭兩個角度出發,考慮兩者對債券融資成本的作用,利用2015—2019年間在上交所和深交所發行的公司債債券數據樣本,得出以下結論:產品市場勢力影響債券的融資成本,產品市場勢力越強,企業抵御風險的能力越強,投資者要求的風險補償率越低,從而企業利用債券進行融資的成本越低。企業所處的外部市場環境對市場勢力的這種作用具有調節效應,所處行業的市場競爭越激烈,強市場勢力企業的優勢越明顯,即市場勢力對債券融資成本的減弱作用越大。

依據本文研究成果,企業發行債券的融資成本與自身的產品市場勢力以及所處行業的競爭環境緊密相關,債券投資者會據此做出投資決策。所以,對于企業而言,提高產品市場勢力不僅有利于其市場占有率的提升,而且有利于降低融資成本,從而獲得更大的經濟效益。

【參考文獻】

[1] IRVINE P J,PONTIFF J.Idiosyncratic return volatility,cash flows,and product market competition[J].Review of Financial Studies,2009,22(3):1149-1177.

[2] PERESS J. Product market competition,insider trading,and stock market efficiency[J]. The Journal of Finance,2010,65(1):1-43.

[3] 王亮亮,任保全.市場勢力、行業結構與價格競爭:基于A股上市公司的實證分析[J].財貿經濟,2014(2):114-124.

[4] 曹越,宋瑞霞,吳昊旻.產品市場勢力、企業避稅與股價信息含量[J].江西財經大學學報,2017(1):28-47.

[5] 吳昊旻,楊興全,魏卉.產品市場競爭與公司股票特質性風險:基于我國上市公司的經驗證據[J].經濟研究,2012,47(6):101-115.

[6] 陳志斌,王詩雨.產品市場競爭對企業現金流風險影響研究:基于行業競爭程度和企業競爭地位的雙重考量[J].中國工業經濟,2015(3):96-108.

[7] 王曉坤.產品市場勢力與公司價值研究:基于中國制造業上市公司數據經驗[J].現代商業,2016(2):99-100.

[8] 謝珺,陳航行.產品市場勢力、行業集中度與分析師預測活動:來自中國上市公司的經驗證據[J].經濟評論,2016(5):38-51,67.

[9] STIVERS A E. Unraveling of information:competition and uncertainty[J].Journal of Theoretical Economics,2004,4(1):1-30.

[10] 曹裕.產品市場競爭、控股股東傾向和公司現金股利政策[J].中國管理科學,2014,22(3):141-148.

[11] 傅傳銳,洪運超.公司治理、產品市場競爭與智力資本自愿信息披露:基于我國A股高科技行業的實證研究[J].中國軟科學,2018(5):123-134.

[12] 周宏,林晚發,李國平,等.信息不對稱與企業債券信用風險估價:基于2008—2011年中國企業債券數據[J].會計研究,2012(12):36-42,94.

[13] 馬文超,何珍.產業政策、產品市場競爭與企業債務融資[J].會計與經濟研究,2017,31(4):71-90.

[14] 王雄元,高開娟.客戶集中度與公司債二級市場信用利差[J].金融研究,2017(1):130-144.

[15] 寇宗來,盤宇章,劉學悅.中國的信用評級真的影響發債成本嗎?[J].金融研究,2015(10):81-98.

[16] 王博森,施丹.市場特征下會計信息對債券定價的作用研究[J].會計研究,2014(4):19-26.

[17] 魏明海,賴婧,張皓.隱性擔保、金融中介治理與公司債券市場信息效率[J].南開管理評論,2017,20(1):30-42.

[18] 呂懷立,鐘宇翔,李婉麗.發審制度、交易機制與盈余信息的債券定價功能[J].管理評論,2016,28(12):14-29.

[19] DATTA S, ISKANDAR-DATTA M, SINGH V.Product market power,industry structure,and corporate earnings management[J].Journal of Banking and Finance,2013,37(8):3273-3285.

[20] MYERS S C, MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984,13(2):187-221.

[21] 周夏飛,周強龍.產品市場勢力、行業競爭與公司盈余管理:基于中國上市公司的經驗證據[J].會計研究,2014(8):60-66,97.