財稅激勵政策對企業(yè)創(chuàng)新的影響

2020-09-06 13:26:53楊加猛李心武

會計(jì)之友 2020年18期

關(guān)鍵詞:內(nèi)部控制

楊加猛 李心武

【摘 要】 財稅激勵政策是我國推進(jìn)企業(yè)創(chuàng)新發(fā)展的重要政策工具,在推動宏觀經(jīng)濟(jì)目標(biāo)實(shí)現(xiàn)過程中發(fā)揮著重要作用。內(nèi)部控制作為公司治理的制度基礎(chǔ)和企業(yè)管理的制度性體系,對財稅激勵的政策效果有何影響甚少被關(guān)注。文章以2012—2018年我國制造業(yè)上市公司為研究樣本,實(shí)證檢驗(yàn)財稅激勵政策對企業(yè)創(chuàng)新的影響及內(nèi)部控制在其中的調(diào)節(jié)效應(yīng)。研究結(jié)果表明,財稅激勵政策正向作用于企業(yè)創(chuàng)新,同時內(nèi)部控制在其中發(fā)揮著正向調(diào)節(jié)作用。因此,為了提升財稅政策的創(chuàng)新激勵效應(yīng),應(yīng)強(qiáng)化企業(yè)內(nèi)部控制體系的建設(shè)和執(zhí)行。

【關(guān)鍵詞】 財稅激勵; 企業(yè)創(chuàng)新; 內(nèi)部控制

【中圖分類號】 F812? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2020)18-0116-06

一、引言

創(chuàng)新發(fā)展是新時期實(shí)現(xiàn)社會經(jīng)濟(jì)高質(zhì)量發(fā)展的重要動力。鑒于創(chuàng)新對經(jīng)濟(jì)可持續(xù)發(fā)展的重要作用,我國出臺并逐步實(shí)施了智能制造、“互聯(lián)網(wǎng)+”等發(fā)展戰(zhàn)略,以引導(dǎo)創(chuàng)新系統(tǒng)中最重要的主體企業(yè)加強(qiáng)創(chuàng)新投入。從企業(yè)戰(zhàn)略視角看,創(chuàng)新是企業(yè)核心競爭力的重要來源,決定著企業(yè)的生存和發(fā)展。然而,由于企業(yè)創(chuàng)新活動的高資源投入和高不確定性,僅僅依靠市場力量或企業(yè)自覺很難使企業(yè)創(chuàng)新能力得到有效提升。因此,政府有必要對企業(yè)實(shí)施財政補(bǔ)貼或稅收優(yōu)惠政策,以鼓勵企業(yè)在研發(fā)創(chuàng)新領(lǐng)域投入更多的資源。

關(guān)于財稅激勵對企業(yè)創(chuàng)新影響的研究主題已經(jīng)吸引了國內(nèi)外學(xué)者的廣泛關(guān)注,并產(chǎn)生了截然不同的兩種觀點(diǎn)——“激勵效應(yīng)”和“擠占效應(yīng)”,兩者關(guān)系的不確定性說明需進(jìn)一步分析影響兩者關(guān)系的因素,即在更為細(xì)化的情境下探討財稅政策的創(chuàng)新激勵效應(yīng)。本文認(rèn)為,內(nèi)部控制作為企業(yè)重要的內(nèi)部治理機(jī)制,對財稅政策在企業(yè)創(chuàng)新方面激勵作用的發(fā)揮有著重要影響。一方面,企業(yè)內(nèi)部控制通過對經(jīng)營活動進(jìn)行實(shí)時全過程的管控,能夠有效避免企業(yè)收到資金補(bǔ)助后可能產(chǎn)生的隨意改變用途的行為,保證將財政補(bǔ)貼或稅收優(yōu)惠資金投入到研發(fā)中去;另一方面,可以充分利用內(nèi)部控制行為規(guī)范和過程控制的功能,更好地貫徹落實(shí)相應(yīng)的財稅激勵政策,將政策在企業(yè)落地并轉(zhuǎn)化為創(chuàng)新的動力機(jī)制,推動企業(yè)創(chuàng)新績效的提升。因此,本文在理論分析和實(shí)證檢驗(yàn)財稅激勵政策對企業(yè)創(chuàng)新影響的基礎(chǔ)上,重點(diǎn)檢驗(yàn)內(nèi)部控制在其中的調(diào)節(jié)效應(yīng),對于厘清財稅政策對企業(yè)創(chuàng)新的作用機(jī)理和拓展內(nèi)部控制的經(jīng)濟(jì)后果研究具有一定的理論價值。

二、理論分析與假設(shè)提出

目前,我國大力倡導(dǎo)創(chuàng)新驅(qū)動戰(zhàn)略,堅(jiān)定不移地將創(chuàng)新居于“五大發(fā)展理念”之首,尤其在實(shí)體經(jīng)濟(jì)方面,強(qiáng)調(diào)由“制造”向“智造”的戰(zhàn)略轉(zhuǎn)型,鼓勵企業(yè)通過加大創(chuàng)新投入促進(jìn)產(chǎn)品升級換代,提升企業(yè)市場競爭力。考慮到我國企業(yè)現(xiàn)階段創(chuàng)新基礎(chǔ)相對薄弱,同時存在資金短缺的壓力,僅僅依靠企業(yè)自主投入,在短時間內(nèi)創(chuàng)新能力難以快速提升,因此政府有必要出臺相關(guān)的財稅激勵政策,從政策維度對企業(yè)創(chuàng)新發(fā)展提供資金支持,以期推動企業(yè)在創(chuàng)新方面持續(xù)投入,但具體政策效果如何成為各方關(guān)注的焦點(diǎn)。

(一)財稅激勵政策對企業(yè)創(chuàng)新的影響

關(guān)于財政補(bǔ)貼對企業(yè)創(chuàng)新的影響存在兩類不同的觀點(diǎn):“促進(jìn)論”和“抑制論”。“促進(jìn)論”認(rèn)為,企業(yè)創(chuàng)新需要持續(xù)投入大量的資金,且創(chuàng)新過程中存在諸多不確定性和外部性,僅僅依賴企業(yè)自身或市場調(diào)節(jié)很難有效促進(jìn)創(chuàng)新投入,而財政補(bǔ)貼對緩解企業(yè)研發(fā)資金緊張所起的作用不言而喻,同時也提升了企業(yè)抵御研發(fā)風(fēng)險的能力,有效撬動企業(yè)將資源配置于研發(fā)和創(chuàng)新活動,實(shí)證文獻(xiàn)也支持這一觀點(diǎn)。郭景先和苑澤明[ 1 ]研究認(rèn)為,財政補(bǔ)貼彌補(bǔ)了企業(yè)資金供給不足,支撐了企業(yè)創(chuàng)新發(fā)展的資金需求;江靜[ 2 ]認(rèn)為直接補(bǔ)貼提升了企業(yè)研發(fā)強(qiáng)度;趙康生和謝識予[ 3 ]認(rèn)為政府研發(fā)補(bǔ)貼對企業(yè)創(chuàng)新具有持續(xù)促進(jìn)作用。“抑制論”認(rèn)為財政補(bǔ)貼擠占企業(yè)自身的研發(fā)投入,降低了企業(yè)的創(chuàng)新能力。Klette等[ 4 ]和Lach[ 5 ]研究認(rèn)為,財政補(bǔ)貼會對企業(yè)產(chǎn)生不好的導(dǎo)向作用,即企業(yè)可能會結(jié)合財政補(bǔ)貼政策調(diào)整自身的創(chuàng)新項(xiàng)目,一定程度上擠占了企業(yè)創(chuàng)新投入;Holger等[ 6 ]認(rèn)為這一擠占效應(yīng)與政府補(bǔ)助的比例呈正相關(guān)關(guān)系。以上研究表明,財政補(bǔ)貼與企業(yè)創(chuàng)新之間的關(guān)系并不唯一,存在兩種截然不同的研究結(jié)論。本文認(rèn)為,財政補(bǔ)貼事實(shí)上直接解決了企業(yè)研發(fā)資金的不足,同時政府部門對補(bǔ)貼資金的使用是有要求的,如要求企業(yè)進(jìn)行資金配套、設(shè)立獨(dú)立賬戶核算和專款專用等。因此,財政補(bǔ)貼對企業(yè)創(chuàng)新更多的是促進(jìn)效應(yīng)。基于以上分析,本文提出如下假設(shè):

假設(shè)1:財政補(bǔ)貼對企業(yè)創(chuàng)新存在正向作用。

從理論視角看,稅收優(yōu)惠政策對企業(yè)的直接效應(yīng)是減少了企業(yè)的現(xiàn)金流出,為企業(yè)創(chuàng)新提供了財務(wù)資源。但其政策效果究竟如何需要進(jìn)行實(shí)證檢驗(yàn),學(xué)術(shù)界在該主題上已經(jīng)形成了較為豐富的成果,大部分結(jié)論支持上述理論分析,但也存在一些爭議。夏力[ 7 ]認(rèn)為,稅收優(yōu)惠政策主要通過稅率降低、稅額減免等形式,在一定程度上刺激了企業(yè)創(chuàng)新發(fā)展強(qiáng)度和專利數(shù)量的增加;Cappelen等[ 8 ]、石紹賓等[ 9 ]研究認(rèn)為,作為政策導(dǎo)向的稅收優(yōu)惠政策,能有效規(guī)避風(fēng)險以降低不確定性,進(jìn)而促進(jìn)企業(yè)創(chuàng)新投入。當(dāng)然,也有部分文獻(xiàn)的研究結(jié)論指出了稅收優(yōu)惠對企業(yè)創(chuàng)新不利的一面。Bloom等[ 10 ]認(rèn)為,企業(yè)創(chuàng)新對稅收優(yōu)惠變動的敏感性過大,不利于企業(yè)創(chuàng)新的持續(xù)性;王春元和葉偉巍[ 11 ]研究發(fā)現(xiàn)將稅收優(yōu)惠政策疊加使用可能會對企業(yè)的創(chuàng)新發(fā)展帶來負(fù)向作用。本文認(rèn)為,研發(fā)支出的加計(jì)扣除、高新技術(shù)企業(yè)稅率優(yōu)惠等優(yōu)惠措施直接降低了企業(yè)稅負(fù),減少了資金外流,提高了企業(yè)在創(chuàng)新方面的資源投入能力,而且隨著我國加計(jì)扣除的力度不斷加大,稅收優(yōu)惠政策對企業(yè)尤其對盈利規(guī)模較大企業(yè)帶來的是實(shí)實(shí)在在的節(jié)稅效應(yīng),必然會對企業(yè)的創(chuàng)新投入產(chǎn)生正向的刺激作用。基于以上分析,本文提出如下假設(shè):

假設(shè)2:稅收優(yōu)惠政策對企業(yè)創(chuàng)新存在正向作用。

(二)內(nèi)部控制的調(diào)節(jié)效應(yīng)分析

關(guān)于內(nèi)部控制與企業(yè)創(chuàng)新兩者的關(guān)系,目前主要關(guān)注的是內(nèi)部控制對企業(yè)創(chuàng)新的直接影響,如馬永強(qiáng)和路媛媛[ 12 ]研究認(rèn)為內(nèi)部控制促進(jìn)了企業(yè)創(chuàng)新績效,而劉曉慧等[ 13 ]則持相反的觀念。該領(lǐng)域的研究成果已經(jīng)非常豐富,相對而言,內(nèi)部控制對財稅激勵和企業(yè)創(chuàng)新兩者關(guān)系調(diào)節(jié)作用的研究較為少見,即需要進(jìn)一步討論對于內(nèi)部控制質(zhì)量良好的企業(yè),財稅激勵政策能否更好地促進(jìn)創(chuàng)新投入和創(chuàng)新績效。財政補(bǔ)貼能否促進(jìn)企業(yè)加強(qiáng)創(chuàng)新投入的關(guān)鍵是資金是否真正用于研發(fā),企業(yè)承諾的配套資金是否到位,只有回答是肯定的,財政補(bǔ)貼的杠桿作用才可能充分發(fā)揮。內(nèi)部控制作為企業(yè)內(nèi)部治理機(jī)制和管理的制度體系能夠保證補(bǔ)貼資金和企業(yè)配套資金的專款專用,投入到企業(yè)研發(fā)中去。同時,高質(zhì)量的內(nèi)部控制能夠保證稅收優(yōu)惠政策在企業(yè)的落地執(zhí)行,并將優(yōu)惠節(jié)約的資金引導(dǎo)至企業(yè)創(chuàng)新,從而更好地發(fā)揮政策的激勵效應(yīng)。內(nèi)部控制不僅能夠有效地規(guī)范創(chuàng)新過程,而且對創(chuàng)新風(fēng)險的管控發(fā)揮著重要作用,從而有效提升財稅激勵的政策效應(yīng)。總之,內(nèi)部控制為財稅政策的實(shí)施效果提供了有力的保障。基于以上分析,本文提出如下假設(shè):

假設(shè)3:內(nèi)部控制在財稅激勵政策與企業(yè)創(chuàng)新之間存在正向調(diào)節(jié)作用。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

制造業(yè)作為實(shí)體經(jīng)濟(jì),是我國亟需推進(jìn)發(fā)展的行業(yè),未來制造業(yè)的領(lǐng)先優(yōu)勢必然依靠科技創(chuàng)新,智能制造的方方面面都需要研發(fā)投入和創(chuàng)新驅(qū)動,因而以制造業(yè)上市公司作為研究樣本具有很強(qiáng)的代表性。本文以2012—2018年度為樣本期間,將滬深上市公司制造企業(yè)作為初始樣本,剔除其中的ST和*ST企業(yè),最終以721家制造業(yè)企業(yè)作為樣本,整理相關(guān)數(shù)據(jù)后得到5 047個有效觀測值,相關(guān)數(shù)據(jù)均來自國泰安數(shù)據(jù)庫。

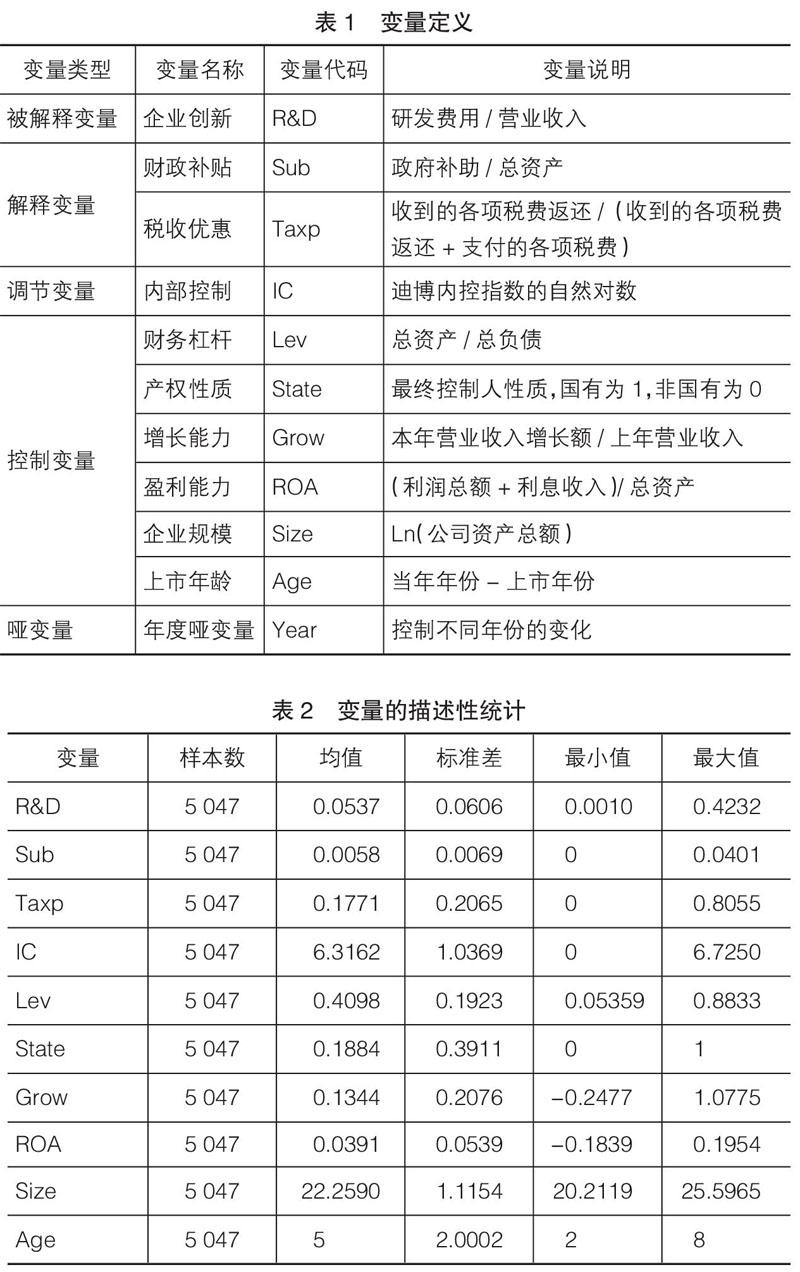

(二)變量定義

1.被解釋變量:企業(yè)創(chuàng)新(R&D)

借鑒實(shí)證研究中常用的度量方法,使用企業(yè)年報中公開披露的“研發(fā)費(fèi)用總額”與營業(yè)收入的比值來定義企業(yè)創(chuàng)新能力。

2.解釋變量:財政補(bǔ)貼(Sub)和稅收優(yōu)惠(Taxp)

目前文獻(xiàn)對解釋變量(Sub)常用政府補(bǔ)助金額的自然對數(shù)和補(bǔ)助金額占資產(chǎn)或營收的比重來度量,即使對政府補(bǔ)貼進(jìn)行對數(shù)化處理依然無法消除規(guī)模效應(yīng),而相同金額的政府補(bǔ)助對不同規(guī)模企業(yè)的刺激作用是完全不同的。因此,本文借鑒王燕妮和郭瑞[ 14 ]的做法,以政府補(bǔ)助/總資產(chǎn)作為Sub的衡量方法;Taxp的衡量是借鑒柳光強(qiáng)[ 15 ]的方法,以收到的各項(xiàng)稅費(fèi)返還/(收到的各項(xiàng)稅費(fèi)返還+支付的各項(xiàng)稅費(fèi))進(jìn)行衡量。

3.調(diào)節(jié)變量:內(nèi)部控制(IC)

本文采用企業(yè)各年份迪博內(nèi)部控制指數(shù)的自然對數(shù)來衡量企業(yè)的內(nèi)部控制質(zhì)量。

4.控制變量的選擇

在參考已有文獻(xiàn)的基礎(chǔ)上,實(shí)證分析財稅激勵政策對企業(yè)創(chuàng)新的影響,將財務(wù)杠桿、產(chǎn)權(quán)性質(zhì)、增長能力、盈利能力、企業(yè)規(guī)模、上市年齡和年份作為控制變量。具體定義方式如表1所示。

(三)模型設(shè)計(jì)

本文構(gòu)建模型(1)對假設(shè)1進(jìn)行檢驗(yàn):

本文構(gòu)建模型(2)對假設(shè)2進(jìn)行檢驗(yàn):

本文構(gòu)建模型(3)和模型(4)對假設(shè)3進(jìn)行檢驗(yàn):

四、實(shí)證檢驗(yàn)結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

描述性統(tǒng)計(jì)結(jié)果如表2所示。從變量數(shù)據(jù)特征來看,被解釋變量我國制造業(yè)企業(yè)創(chuàng)新投入(R&D)均值為0.0537,研發(fā)強(qiáng)度較低,其標(biāo)準(zhǔn)差為0.0606,說明制造業(yè)企業(yè)在創(chuàng)新投入方面仍存在一定差異。解釋變量所選樣本公司財政補(bǔ)貼(Sub)的均值為0.0058,標(biāo)準(zhǔn)差為0.0069,總體上財政補(bǔ)貼力度不大,但企業(yè)間差異較大;稅收優(yōu)惠(Taxp)在0~0.8055之間波動,同時標(biāo)準(zhǔn)差為0.2065,說明稅收優(yōu)惠力度整體變動幅度相對較大;內(nèi)部控制(IC)均值為6.3162,標(biāo)準(zhǔn)差為1.0369,表明制造業(yè)企業(yè)整體內(nèi)部控制水平較高,但發(fā)展不平衡。變量之間的差異性為本文提供了良好的研究機(jī)會。

(二)相關(guān)性分析

本文運(yùn)用Pearson檢驗(yàn)對變量之間的相關(guān)性進(jìn)行分析,結(jié)果如表3所示。財政補(bǔ)貼(Sub)與企業(yè)創(chuàng)新(R&D)之間相關(guān)系數(shù)為0.129,且在1%水平顯著,表明財政補(bǔ)貼與企業(yè)創(chuàng)新之間呈顯著正相關(guān)關(guān)系;稅收優(yōu)惠(Taxp)與企業(yè)創(chuàng)新(R&D)之間相關(guān)系數(shù)為0.104,且在1%水平顯著,說明稅收激勵對制造業(yè)企業(yè)創(chuàng)新投入也具有正向影響作用,以上結(jié)論均初步說明上文假設(shè)的合理性。此外,內(nèi)部控制(IC)與企業(yè)創(chuàng)新(R&D)之間也存在顯著的正相關(guān)關(guān)系。

(三)回歸分析

回歸分析結(jié)果如表4所示。模型(1)的結(jié)果顯示,財政補(bǔ)貼的回歸系數(shù)為1.4831,且在1%水平顯著為正,表明財政補(bǔ)貼顯著促進(jìn)了企業(yè)的創(chuàng)新投入,假設(shè)1成立。模型(2)的結(jié)果顯示,稅收優(yōu)惠的回歸系數(shù)為0.0183,同時在1%水平顯著,說明稅收優(yōu)惠顯著強(qiáng)化企業(yè)的創(chuàng)新投入,支持了假設(shè)2。模型(3)的結(jié)果顯示,財政補(bǔ)貼與內(nèi)部控制交互項(xiàng)的回歸系數(shù)為0.1898,且在5%的水平顯著,說明內(nèi)部控制對財政補(bǔ)貼與企業(yè)創(chuàng)新兩者關(guān)系存在正向調(diào)節(jié)效應(yīng),即企業(yè)內(nèi)部控制質(zhì)量越高,財政補(bǔ)貼對創(chuàng)新投入的促進(jìn)作用越強(qiáng)。模型(4)的結(jié)果顯示,稅收優(yōu)惠與內(nèi)部控制交互項(xiàng)的回歸系數(shù)為0.0074,且在5%水平顯著為正,表明內(nèi)部控制對稅收優(yōu)惠和企業(yè)創(chuàng)新兩者關(guān)系具有正向調(diào)節(jié)作用,即企業(yè)內(nèi)部控制質(zhì)量越高,稅收優(yōu)惠政策對企業(yè)創(chuàng)新投入的正向作用越強(qiáng)。綜上,假設(shè)3成立。此外,模型(3)和模型(4)回歸結(jié)果均顯示,內(nèi)部控制對企業(yè)創(chuàng)新的回歸系數(shù)顯著為正,說明內(nèi)部控制對企業(yè)創(chuàng)新有著正向作用。

為強(qiáng)化研究結(jié)論的穩(wěn)健性,按照內(nèi)部控制得分由高到低進(jìn)行排序,并均分為內(nèi)部控制質(zhì)量較高和較低兩組,每組約為2 523個樣本,進(jìn)行分組回歸,進(jìn)一步檢驗(yàn)假設(shè)3。回歸結(jié)果如表5所示,每組數(shù)據(jù)中第一列檢驗(yàn)的是財政補(bǔ)貼對企業(yè)創(chuàng)新的影響,第二列檢驗(yàn)的是稅收優(yōu)惠對企業(yè)創(chuàng)新的作用。

分組回歸的結(jié)果顯示,無論在內(nèi)部控制質(zhì)量較高組或較低組,財政補(bǔ)貼均能顯著促進(jìn)企業(yè)創(chuàng)新投入。內(nèi)部控制質(zhì)量較高的企業(yè),財政補(bǔ)貼與企業(yè)創(chuàng)新發(fā)展的回歸系數(shù)為1.4932,且在1%的水平顯著,說明高質(zhì)量的內(nèi)部控制保證了財政補(bǔ)助投入到企業(yè)創(chuàng)新研究,同時企業(yè)按照相關(guān)政策的要求進(jìn)行了配套投入,政府補(bǔ)助資金有助于促進(jìn)企業(yè)在創(chuàng)新方面的投入。良好的內(nèi)部控制在一定程度上緩解了代理問題,降低了企業(yè)的融資成本,企業(yè)內(nèi)部也因此擁有更多的資源和能力,給企業(yè)帶來了更多的創(chuàng)新投入,提高了創(chuàng)新績效。在內(nèi)部控制質(zhì)量較低的企業(yè),財政補(bǔ)貼的回歸系數(shù)為1.4456,且在1%的水平顯著,但與內(nèi)部控制質(zhì)量較高組相比,回歸系數(shù)有所下降,T值也略低于內(nèi)部控制質(zhì)量高的組,可能與財政補(bǔ)貼使用不到位及其激勵效應(yīng)發(fā)揮不夠充分有關(guān)。因此,財政補(bǔ)貼確實(shí)能夠促進(jìn)企業(yè)創(chuàng)新投入,在內(nèi)部控制體系良好的公司,財政補(bǔ)貼會更有效地推動企業(yè)創(chuàng)新投入。稅收優(yōu)惠政策分組回歸結(jié)果表明,內(nèi)部控制質(zhì)量較高組稅收優(yōu)惠的回歸系數(shù)為0.0232且在1%水平顯著,而內(nèi)部控制質(zhì)量較低組其系數(shù)為0.0149并在5%水平顯著,無論回歸系數(shù)還是顯著性均低于內(nèi)控質(zhì)量較高組,說明稅收優(yōu)惠政策對企業(yè)創(chuàng)新存在促進(jìn)作用,但內(nèi)部控制質(zhì)量較高的企業(yè)可能更充分地掌握了國家稅收優(yōu)惠政策,將優(yōu)惠政策的創(chuàng)新激勵效應(yīng)發(fā)揮到最大,從而更好地促進(jìn)企業(yè)創(chuàng)新,進(jìn)一步支持了本文的假設(shè)3。

五、研究結(jié)論與建議

(一)研究結(jié)論

本文以我國制造業(yè)上市公司為研究對象,實(shí)證檢驗(yàn)財稅政策的創(chuàng)新激勵效應(yīng)以及內(nèi)部控制在其中的調(diào)節(jié)作用,研究表明:(1)財政補(bǔ)貼對企業(yè)創(chuàng)新投入存在顯著的正向影響;(2)稅收優(yōu)惠政策有利于強(qiáng)化企業(yè)創(chuàng)新投入的力度;(3)企業(yè)內(nèi)部控制作為調(diào)節(jié)變量,強(qiáng)化了財稅激勵與企業(yè)創(chuàng)新投入兩者的正向關(guān)系,即高質(zhì)量的內(nèi)部控制有利于財稅政策對企業(yè)創(chuàng)新的促進(jìn)作用,當(dāng)企業(yè)內(nèi)部控制質(zhì)量較高時,企業(yè)對財稅激勵政策的敏感性更高,更有利于財稅激勵政策杠桿效應(yīng)的發(fā)揮。

(二)政策建議

第一,政府應(yīng)加大對企業(yè)創(chuàng)新的財政補(bǔ)貼。研究結(jié)論顯示,財政補(bǔ)貼與企業(yè)創(chuàng)新存在顯著正相關(guān)關(guān)系,即企業(yè)享受到的財政補(bǔ)貼越多,越有助于企業(yè)的創(chuàng)新發(fā)展。政府財政補(bǔ)貼的信號傳遞作用也有利于企業(yè)獲得外部投資,降低企業(yè)融資難度。然而,實(shí)務(wù)中仍有少數(shù)企業(yè)存在騙補(bǔ)尋租行為,應(yīng)著力完善相關(guān)財政補(bǔ)貼制度,提升扶持的精準(zhǔn)度。政府可以建立失信企業(yè)黑名單制度,同時考慮對企業(yè)實(shí)施信用評級下降的懲罰措施來維護(hù)企業(yè)創(chuàng)新發(fā)展的良好政策環(huán)境。第二,國家應(yīng)積極加大稅收優(yōu)惠力度。研究結(jié)論表明,稅收優(yōu)惠力度越大,對企業(yè)創(chuàng)新發(fā)展的推動作用越強(qiáng),尤其是對盈利規(guī)模大和盈利能力強(qiáng)的企業(yè)其意義更為重大。因此,政府應(yīng)著力加大對企業(yè)創(chuàng)新領(lǐng)域的稅收優(yōu)惠力度,豐富優(yōu)惠方式,通過稅收優(yōu)惠增加企業(yè)自由現(xiàn)金流量,緩解企業(yè)資金壓力,以更好地刺激企業(yè)創(chuàng)新發(fā)展。第三,企業(yè)應(yīng)結(jié)合自身實(shí)際情況大力推進(jìn)內(nèi)部控制體系建設(shè)。一方面,著力建設(shè)和完善與企業(yè)研發(fā)預(yù)算、創(chuàng)新決策和過程管理相關(guān)的內(nèi)部控制制度,并強(qiáng)調(diào)制度的執(zhí)行,努力對企業(yè)創(chuàng)新實(shí)現(xiàn)全過程風(fēng)險管控,更好地在企業(yè)創(chuàng)新活動中發(fā)揮內(nèi)部控制的規(guī)范作用;另一方面,建立健全與財稅激勵政策貫徹落實(shí)相關(guān)的內(nèi)部控制制度,保證企業(yè)合法合規(guī)地用好用足優(yōu)惠政策,更好地發(fā)揮財稅政策對企業(yè)創(chuàng)新的激勵作用。

【參考文獻(xiàn)】

[1] 郭景先,苑澤明.生命周期、財政政策與創(chuàng)新能力:基于科技型中小企業(yè)的經(jīng)驗(yàn)證據(jù)[J].當(dāng)代財經(jīng),2018(3):23-34.

[2] 江靜.公共政策對企業(yè)創(chuàng)新支持的績效:基于直接補(bǔ)貼與稅收優(yōu)惠的比較分析[J].科研管理,2011(4):1-8.

[3] 趙康生,謝識予.政府研發(fā)補(bǔ)貼對企業(yè)研發(fā)投入的影響:基于中國上市公司的實(shí)證研究[J].世界經(jīng)濟(jì)文匯,2017(2):87-104.

[4] KLETTE T J,MOEN J,GRILICHES Z.Do subsidies to commercial R&D reduce market failures?Micro econometric evaluation studies[J].Research Policy,2000, 29(4/5):471-495.

[5] LACH S.Do R&D subsidies stimulate or displace private R&D?Evidence from Israel[J]. Journal of Industrial Economics,2002,50(4):369-390.

[6] GORG? H, STROBL? E. The? effect? of R&D subsidies on private R&D[J]. Economics,2007,74(294):215-234.

[7] 夏力.稅收優(yōu)惠能否促進(jìn)技術(shù)創(chuàng)新:基于創(chuàng)業(yè)板上市公司的研究[J].中國科技論壇,2012(12):56-61.

[8] CAPPELEN A, RAKNERUD A, RYBALKA M. The effects of R&D tax credits on patenting and innovations[J]. Research Policy,2012,41(2):334-345.

[9] 石紹賓,周根根,秦麗華.稅收優(yōu)惠對我國企業(yè)研發(fā)投入和產(chǎn)出的激勵效應(yīng)[J].稅務(wù)研究,2017(3):43-47.

[10] BLOOM? N, GRIFFITH? R, REENEN? J? V. Do R&D tax credits work?Evidence from a panel of countries 1979—1997[J].Journal of Public Economics,2002,85(1):1-31.

[11] 王春元,葉偉巍.稅收優(yōu)惠與企業(yè)自主創(chuàng)新:融資約束的視角[J].科研管理,2018,39(3):37-44.

[12] 馬永強(qiáng),路媛媛.企業(yè)異質(zhì)性、內(nèi)部控制與技術(shù)創(chuàng)新績效[J].科研管理,2019,40(5):134-144.

[13] 劉曉慧,王愛國,劉西國.風(fēng)險管控、高管激勵與創(chuàng)新效率:基于我國創(chuàng)業(yè)板上市公司的實(shí)證分析[J].經(jīng)濟(jì)體制改革,2018(6):117-124.

[14] 王燕妮,郭瑞.政府補(bǔ)助、R&D會計(jì)政策選擇與企業(yè)價值[J].科研管理,2020(5):60-68.

[15] 柳光強(qiáng).稅收優(yōu)惠、財政補(bǔ)貼政策的激勵效應(yīng)分析:基于信息不對稱理論視角的實(shí)證研究[J].管理世界,2016(10):62-71.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37