產融結合影響了企業投資效率么?

2020-09-06 13:26:53霍遠王琳穎

會計之友 2020年18期

霍遠 王琳穎

【摘 要】 為了研究金融資本是否對產業資本產生擠占效應,采用實證分析法以2012—2017年滬深A股制造業上市公司為樣本檢驗了產融結合對企業投資效率的影響,結果表明雖然實體企業控股金融機構在一定程度上抑制了企業投資不足,但過度金融投資導致企業的投資低效問題。進一步研究發現,民營或市場化程度較低地區的企業控股金融機構對過度投資的作用更顯著。因此提出:進一步推進投融資體制改革,充分發揮投資對優化供給結構的關鍵作用;注重科技創新和產業升級彌補企業短板,審慎逐步開放金融市場的同時加強監管;協調監管各金融機構的金融風險,共同抵御金融風險。

【關鍵詞】 產融結合; 投資效率; 產權性質; 市場化

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)18-0049-05

一、引言

產融結合通常是指以資本為紐帶的產業和金融業之間的持股、控股關系,以及由此延伸的業務協同和人事參與,是在新經濟下企業尋求多元化經營的重要戰略之一。與產業資本相比,金融資本期限較短,收益波動較大,可以通過資產轉化等方式擴大收益。在高額投資回報率的誘導下,越來越多的大型企業利用金融杠桿參與類型各異的金融投資或在同一時段控股多家同類金融機構,其帶來的信息效應、資源效應以及協同效應,一定程度上減少了企業的交易成本。同時,也降低了實體企業與金融機構之間的信息不對稱,緩解了融資約束,改善了企業的投資效率。隨著產業資本和金融資本的深度融合,產融結合給企業帶來的經濟后果愈加不確定,例如金融資本對產業資本的擠占很可能導致企業的實際投資偏離最優投資規模,造成無效率投資。黨的十九大報告強調深化“供給側結構性改革”,核心就是要厘正資源錯配,提高全要素生產率。因此,探究產融結合對制造業上市公司投資效率的影響成為亟需解決的問題。不同于國內外學者通過金融發展、市場化進程和融資約束等角度研究投資效率,本文聚焦于逐漸深入的產融結合模式對實體企業的影響來探究投資效率,具有重要的理論和現實意義。

二、理論分析與假設提出

(一)產融結合與企業投資效率

目前我國制造業上市公司參股金融業的現象較為普遍。一方面,Wall et al.[ 1 ]認為產融結合有產生規模經濟、培育內部資本市場和提升企業多樣化等優勢,馬紅等[ 2 ]也發現隨著我國經濟發展步入新時代,政府積極鼓勵發展產業資本和金融資本良性互動的模式。與產業資本相比,金融資本期限較短收益較高,在實體經濟低迷、企業投資回報率逐漸下滑的趨勢下,愈來愈多受到嚴重沖擊的制造業上市公司選擇持股金融機構。另一方面,李新春[ 3 ]發現有半數以上的企業家認為若其持股金融機構,就會獲得更多的信貸支持,增強企業財務靈活性。Ma(2007)研究發現臺灣企業在20世紀90年代通過對銀行業的廣泛投資展現自身積極產出的戰略承諾,從而使整個行業達到對企業更有利的均衡態勢。但Jensen(1986)發現,現實中企業渴望過度擴張的現象普遍存在,這意味著實施產融結合的企業會如張敏等[ 4 ]所想,認為自身通過控股金融機構打破壁壘、釋放積極信號,產生了良好的融資預期,對盲目擴張可能導致的資金鏈斷裂視而不見,加快了擴張自身版圖的步伐。本應發揮監管優勢的金融機構也因企業實施產融結合而弱化了對企業無效投資的監督。基于上述分析提出假設1:與不存在產融結合的企業相比,控股金融機構的制造業上市公司更容易產生投資過度問題,從而降低投資效率。

(二)不同產權性質下產融結合對制造業上市公司投資效率的影響

隨著研究的不斷深入,學者們對產權性質差異產生的經濟后果愈加關注。方軍雄(2007)指出我國資本市場存在一定程度的所有制歧視,國企在政府背景的支持下具有較通暢的融資渠道。馬紅等[ 2 ]發現融資約束和債務代理成本突出成為我國經濟轉型期間的一種普遍現象,此時具有預算軟約束與“隱性擔保”等天然優勢的國有企業無論業績如何都更容易獲得資金。Wang(2008)、Su and Yang[ 5 ]等認為,民營企業在信貸和股權融資上更容易受到歧視,因此,民營企業有更強的動力通過產融結合與金融機構形成契約關系。為了厘清上述問題,本文聚焦國有企業和民營企業對產融結合選擇偏好之間的差異,提出假設2:與國有企業相比,民營企業參與產融結合對投資效率有抑制作用,更易產生無效的超額投資。

(三)不同市場化程度下產融結合對制造業上市公司投資效率的影響

受市場經濟不平衡發展、地理位置差異等方面因素影響,市場化進程在不同地區存在差異。較完善的制度環境和規范的披露機制使高市場化程度地區的企業對資源的配置、控制和約束能力更強,由于存在規模經濟,其融資成本往往較低。但在低市場化進程的地區,企業面臨較高的資金成本和交易成本,陷入財務困境的風險更高,因此企業會傾向于持有或控股金融機構來提高投資效率。劉玥瑩等[ 6 ]通過研究指出,市場化程度會促進企業投資,但市場化程度欠發達地區的企業往往無法依靠自身力量搭建起與金融機構間的橋梁,因此其深入金融關系網的動機更加強烈。但萬良勇等[ 7 ]認為產融結合建立的直接通道減輕了兩者間的信息不對稱,決策者會因為預期持股程度高比程度低更易獲得優質的信息和資源而選擇更深層次的產融結合,過度的產融結合惡化了資金利用效率,使其最終偏離最優投資。因此提出假設3:當上市公司處于市場化程度發展欠發達地區時,產融結合導致企業過度投資從而降低投資效率的作用更強。

三、研究設計

(一)研究樣本與數據來源

本文以2012—2017年滬深A股制造業上市公司為研究樣本,分析產融結合對公司投資效率的影響。樣本包括8 775個觀測值,本文對所有連續變量進行了正負1%的Winsorize縮尾處理,最終得到7 116個觀測值。使用數據來源于Wind數據庫、CSMAR數據庫及上市公司年報。

(二)研究設計

本文參考Richardson[ 8 ]的預期投資模型計算投資程度:

模型(1)中,Invest為當年新增投資額,用企業現金流量表中資本投資凈支出和平均總資產的比值,即通過(購建固定資產、無形資產和其他長期資產所支付的現金+購買子公司及其他營業單位所支付的現金-處置子公司及其他營業機構收到的現金)/總資產平均值進行度量;Growth為成長性水平,用主營業務收入增長率表示;Cash為企業上一期現金流量表中現金及其等價物余額/總資產平均值;Lev為總負債/總資產;Size為總資產平均值的自然對數;Age為截至當年公司上市年度加1的自然對數;Ret為股票收益率;Year和Industry為樣本期的年份與行業虛擬變量。表1列示了上述模型的回歸結果,通過對預期投資模型進行回歸,殘差的正負分別代表投資過度(Oinvest)和投資不足(Uinvest),并用其絕對值表示企業實際投資對最優投資的偏離,即投資效率(Inveffi)。

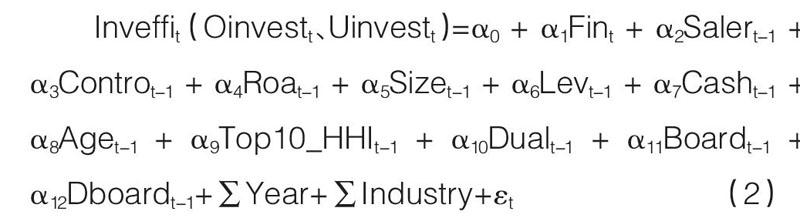

通過模型(1)計算出投資效率后,本文使用模型(2)來檢驗制造業上市公司產融結合對投資效率的影響,具體研究模型如下:

利用模型(1)殘差絕對值作為考察制造業上市公司投資效率的代理變量,分別用投資效率(Inveffi)、過度投資(Oinvest)和投資不足(Uinvest)來表示其投資狀況。數值越大表明企業投資效率越低,越偏離最優投資。借鑒王化成等[ 9 ]的研究設計,持有金融機構20%以上的股份視為制造業上市公司對金融機構控股,用Fin表示,若滿足取值為1,否則為0。并根據李維安等[ 10 ]相關學者的研究,選取營業收入增長率(Saler)、資產收益率(Roa)、企業規模(Size)、杠桿率(Lev)等作為本文實證模型的控制變量,同時還控制了年度虛擬變量(Year)。

四、實證分析

(一)描述性統計

表2為相關變量的描述性統計,投資效率的平均值為0.046,表明我國制造業上市公司普遍存在非效率投資,這個結果與李維安等[ 10 ]的研究結果大體一致。進一步表明在當前投資效率不良的環境下,探究產融結合如何影響實體企業投資效率是有意義的。此外,企業規模(Size)的均值為22.069,標準差為1.137,說明樣本企業存在較大的規模差異;盈利能力(Roa)的均值為3.8%,表明制造企業資產收益率總體仍處于較低水平;杠桿率(Lev)均值為41.1%,表明樣本企業的資產負債水平較為合理。其余控制變量描述性統計結果如表2所示,不再贅述。值得一提的是,產權性質(State)均值為0.337,說明觀測值中民營企業占據多數,民營資本進入金融領域的門檻隨著我國資本市場的逐漸開放而降低和互聯網金融的沖擊,產融結合逐漸呈現出“草根化”態勢;市場化進程(Market)均值為8.215,標準差為1.899,表明本文市場化指數的度量能夠有效反映不同地區真實的市場化程度。

(二)實證結果分析

1.基準回歸結果

本文考量產融結合對制造業上市公司投資效率的影響。回歸結果如表3所示,其中模型(1)為不考慮控制變量、個體效應和時間效應的估計結果,模型(2)和模型(3)分別在前者的基礎上加入了控制變量和時間效應,模型(4)和模型(5)分別將觀測值區分為投資過度樣本和投資不足樣本,參考模型(3)的方式進行回歸估計。

從基準回歸結果來看,產融結合的確對我國制造業上市公司的投資效率產生了顯著影響。對總體樣本回歸發現二者在1%水平下正相關,說明隨著產融結合的逐步加深,制造業上市公司出現了低效率的投資,初步支持假設1。在加入控制變量和時間效應后,二者仍在5%的顯著性水平下正相關,驗證了隨著控股比例的上升,實際投資愈加偏離最優投資。進一步,本文將總樣本分為投資不足和投資過度,分類回歸發現,在1%的顯著性水平下,上升的控股比例帶來了更多的無效投資,與Liu et al.[ 11 ]認為在便利融資時過度擴張現象較為普遍的理論相一致。而產融結合程度與投資不足回歸系數為-0.0034,沒有通過顯著性檢驗,與André[ 12 ]認為當持股尚未達到實現規模經濟帶來的融資便利,而過度的激勵政策造成的扭曲本身就會導致企業投資不足的理論相符。綜上所述,產融結合產生的資金錯配確實會擠占部分實業投資,矯枉過正卻無法理性回歸,最終使企業偏離最優投資水平,降低了企業的投資效率,假設1得到驗證。

2.不同產權性質、市場化進程下的回歸結果

由于不同產權性質與市場化進程下的上市公司投資效率相差較大,因此有必要將總觀測值按模型(6)—模型(9)區分為不同產權性質和市場化程度下產融結合對投資效率的影響,結果如表4。采用的企業所在地市場化指數數據來自樊綱等所編制的《中國市場化指數》,將樣本按其所在地區市場化評價指數分為高于樣本中位數的發達組和低于樣本中位數的欠發達組。

如模型(7)和模型(9)回歸結果顯示產融結合對民營和市場化程度欠發達地區企業投資效率的影響在10%的水平下顯著。因投融資渠道尚不完善,產融結合成為其改善投資效率的首要選擇,但在整個行業投資風險加劇的情形下,過度產融結合導致資本轉移和投資規模的不斷擴張致使投資效益逐漸偏離最優投資,與預期假設2、假設3相符。互聯網金融和逐漸降低的金融領域門檻催生出了更為“草根化”的產融結合模式,本文7 116個觀測值中民營企業占據多數,這是盡管國有企業過度投資并不顯著但總樣本回歸時兩者關系顯著為正的原因之一。

(三)穩健性檢驗

正如前文所述,目前尚不存在明確界定產融結合的標準,因此不同學者采用的衡量指標多有不同。考慮到不同指標可能會對研究結果產生影響,在穩健性檢驗部分參考胡彥鑫(2019)的研究對解釋變量進行了指標替代,分別以持股金融機構金額(InTotal)和持有金融機構家數(InTotaln)作為判斷產融結合的標準,研究主要結論未發生實質性改變,因篇幅原因結果不再列出。

五、結論及對策建議

基于我國特有的產融結合政策和現實背景,本文將制造業上市公司按產權性質和所屬地區市場化程度進行劃分,探析產融結合對投資效率的影響。實證結果表明:產融結合程度越高越降低了上市公司的投資效率,主要原因是產融結合持股金融機構的比例、金額和機構數加劇投資過度的程度超過對投資不足的緩解作用;民營企業和市場化程度欠發達地區企業參與產融結合的動機更強,隨著融合程度逐漸加深,實際投資效率逐漸偏離最優投資,盲目追求資金便利和超額收益使實體企業將本應投資于產業的資金用于金融投資,面臨“脫實向虛”的風險。

隨著工業4.0的深入,實業投資活動頻發加大了企業風險。為此本文提出以下對策建議:(1)進一步推進投融資體制改革,資本開放與金融一體化進程應該相互配合,充分發揮投資對優化供給結構的關鍵作用,提高直接融資比重,在完善本地資產市場的基礎上推動多層次資本市場健康發展。(2)企業發展應以產業為本,把提升企業價值、滿足產業發展需求作為根本追求。一方面注重科技創新和產業升級彌補企業短板,加緊解決產能過剩的現象。另一方面在投資金融機構時要謹慎選擇,綜合考慮投資活動產生的影響,出現偏離最優投資的情況時,及時根據自身經營發展確定投資規模,真正做到讓金融成為手段,實體產業才是最終歸宿。(3)審慎逐步開放金融市場的同時加強監管。明確風險監管理念,加強對金融投資行為的監管,細化實體企業持股金融機構的準入標準,針對企業規模、經營業績等設置準入標準。同時加強各監管機構的聯合監管,協調監管各金融機構的金融風險,對整個金融體系的風險進行綜合調控,共同抵御金融錯配、脫實向虛等金融風險。

【主要參考文獻】

[1] WALL L D, REICHERT A K, LIANG H Y. The final frontier:the integration of banking and commerce. Part 1:the likely outcome of eliminating the barrier[J].Fed. Reserve Bank Atlanta Econ. Rev,2008,93(1):1-16.

[2] 馬紅,侯貴生,王元月.產融結合與我國企業投融資期限錯配:基于上市公司經驗數據的實證研究[J].南開管理評論,2018,21(3):46-53.

[3] 李新春.資本市場與中國企業家成長:現狀與未來、問題與建議——2011中國企業經營者成長與發展專題調查報告[J].管理世界,2011(6):76-90.

[4] 張敏,張勝,王成方,等.政治關聯與信貸資源配置效率:來自我國民營上市公司的經驗證據[J].管理世界,2010(11):143-153.

[5] SU X, YANG Z. State control,financial constraints and firm growth:evidence from China[C].International Conference on the Corporate Finance and Governance of Emerging Markets,2009.

[6] 劉玥瑩,李陽,孔東民.產權、市場化與非上市企業的融資困境[J].商業經濟研究,2015(9):93-95.

[7] 萬良勇,廖明情,胡璟.產融結合與企業融資約束:基于上市公司參股銀行的實證研究[J].南開管理評論,2015,18(2):64-72,91.

[8] RICHARDSON S. Over-investment of free cash flow,review of accounting studies[Z].CiteSeerX,2006.

[9] 王化成,李春玲,盧闖.控股股東對上市公司現金股利政策影響的實證研究[J].管理世界,2007(1):122-127,136.

[10] 李維安,馬超.“實業+金融”的產融結合模式與企業投資效率:基于中國上市公司控股金融機構的研究[J].金融研究,2014(11):109-126.

[11] LIU Q, PAN X, TIAN G G. To what extent did the economic stimulus package influence bank lending and corporate invest- ment decisions?Evidence from China[J].Bank Finance,2018,86(Suppl.C):177-193.

[12] ANDR KURMANN. Holdups and overinvestment in? capital? markets[J]. Journal? of? Economic Theory,2014,151:88-113.