集團內間接購買債券抵銷的批判性分析

2020-09-06 13:26:53程文質

會計之友 2020年18期

程文質

【摘 要】 新企業會計準則背景下,編制合并財務報表時會涉及“債權投資”與“應付債券”的抵銷,當購買方是從二級市場上間接購買時,通常雙方攤余成本不同,導致該項抵銷存在差額。該差額實質如何,應歸屬于哪一方,會計處理怎樣?目前企業會計準則中的做法尚顯偏頗。鑒于此,通過案例針對該類抵銷的實質進行深度挖掘和批判性對比分析,解決抵銷差異的屬性問題、抵銷分錄的準確性問題、權益在母公司和少數股東間的分配問題等,使該類抵銷更加清晰,便于實務工作者操作,為完善企業會計準則提供一些思路。

【關鍵詞】 間接購買; 債券交易抵銷; 差額實質; 會計處理; 批判性分析

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)18-0082-07

集團內部的一方發行債券,另一方購買時,有兩種情況,一種是直接從一級市場(發行市場)購買,另一種是間接從二級市場(流通市場)購買。第一種情況下,若不考慮雙方的費用問題,發行方的發行價與購買方的購買價應當完全對等,且時間和攤銷過程一致,編制合并報表做抵銷時,兩者應當沒有差額;第二種情況下,購買方購買價與發行方在購買時點的攤余成本通常不等,從而導致雙方確認的投資收益或財務費用亦不等,故在抵銷時出現差額。針對第一種情況,抵銷分錄比較完善,在此不贅述。

針對第二種情況,在上述抵銷分錄的基礎上,交易當年對差額的處理目前有三種做法:(1)借差“財務費用”,貸差“投資收益”;(2)借差“投資收益”,貸差“財務費用”;(3)借貸差都記“投資收益”。然而不管使用哪個項目,原理相同,都為確認集團的“損益”。連續編制時,抵銷分錄為:逐年抵銷雙方債券的攤余成本,差額計入“年初未分配利潤”,且該項目的金額逐年遞減,最后一年抵銷為0,投資收益與財務費用項目的抵銷則同交易當年[ 1 ]。

目前的做法對該損益的處理存在矛盾,主要表現為確認時點問題:一方面,在內部債券交易當年全額確認該損益;另一方面,隨著債券的攤銷,將該損益分為在當年及以前年度抵銷時實現的部分和未實現部分的補充抵銷,在確認時間上是存在矛盾的。前者表達該損益由購買方一次支付集團外部,在購買時點一次實現,注重“實質重于形式原則”;后者則表達該損益應當隨著債券持有雙方所用“實際利率”的不同,通過實際利率法攤銷逐年實現。鑒于此,本文采用兩種思路,通過案例展開批判性分析,探討該類抵銷的本質,解決抵銷分錄的合理性和準確性問題;在認定損益屬于哪方時,以代理論為出發點,解決權益在少數股東與母公司之間的分配問題,增強學習者對該類抵銷的理解。

一、間接購買下債券抵銷差額的實質分析

當集團一方從外部購買另一方發行的債券時,無論發行方是折價、平價還是溢價發行,對集團來說都有三種情況:(1)買價<購買時點發行方應付債券的攤余成本,形成負差?駐1;(2)買價>購買時點發行方應付債券的攤余成本,形成正差?駐2;(3)買價=購買時點發行方應付債券的攤余成本(該種情況較少出現,同時不影響本文探討的觀點,故將其忽略)。

對該差額本質,應當從三個維度來思考:第一個維度,該差額代表的“損益”應當在什么時點確認?第二個維度,該差額應當歸屬于哪一方(涉及損益在母公司與少數股東之間進行的分配)?第三個維度,該差額應當使用哪個報表項目?

(一)該差額(損益)的確認時點

針對該問題,從不同角度來看,可以有兩種思路:

第一種思路:交易時點全額實現

該差額可以理解為集團因為某些原因而回購債券,是集團一次性支付給外部的已實現損益,在交易時點既已全額實現。

根據合并報表編制的一體性原則,站在集團外部來看,相當于購買方轉移給發行方所需要的資金(最初的發行價),但少支付?駐1,由集團外部負擔;第二種情況出現時,相當于購買方轉移給發行方所需要的資金(最初的發行價),但多付出?駐2給集團外部。

因為個別報表的處理原則,上述買價被視為購買方“債權投資”的初始投資成本(購買時點的攤余成本,不考慮費用,下同),兩種情況均導致各年購買方與發行方債券投資的攤余成本和應付債券的攤余成本不同,確認的利息收益和利息費用不同(因“應收利息”和“應付利息”都是以“面值×票面利率”來計算,故各年兩者均相同,后續不贅述)。而產生差異的根源在于購買日形成的?駐1或?駐2,回購該債券的目的亦并非獲取利息收益。同時,對購買方而言,持有該債券后與直接從發行方手中購買該債券的權利完全相同,該債券未來的現金流量完全由發行方決定,具有同樣的利息收益,未來還本金額為面值。所以,實質上該差額不應該計算到債權投資攤余成本中進行攤銷,或者除了該差額,兩方在抵銷時應當與直接購買相同,不應當有差額。

在這種觀點下,應當僅影響購買當期的合并利潤,后續各年僅影響資產負債表的“年初未分配利潤”項目,不應當影響當期損益。

第二種思路:隨著債券攤銷逐年實現

該差額可以理解為由于目前市場利率的變化而導致債券自身價值發生變化。具體而言,出現?駐1時代表目前市場利率上升,導致該債券的市場價值低于賬面價值,產生利得;相反,出現?駐2時表明目前市場利率下降,導致債券的市場價值高于其賬面價值,產生損失。而該差額相當于是債券現值之間的差額,需要在各期隨著實際利率法攤銷逐期實現。在這種思路下,購買價為多少,主要受市場利率的波動影響,回購債券的目的只為將發行方因市場利率波動而產生的損益通過集團內另一企業購買的方式確認,不受其他因素影響。所以實現方式為隨著債券購買方用不同于發行方的實際利率攤銷而實現[ 2 ]。

(二)該差額的歸屬方

針對該差額的歸屬方,有四種觀點:(1)全部分配給母公司,理由是母公司控制了集團內所有公司的最終財務決策,因此債券的回購亦由母公司管理層作出,所以,任何損益應當分配給母公司。這種情況下,不存在損益在少數股東與母公司之間分配,全額歸屬于母公司。(2)全部分配給購買方,理由是購買方執行了債券交易,故而歸購買方。在該情況下,若母公司為購買方則不涉及分配問題;若子公司為購買方,則視為逆流交易,會涉及損益在少數股東與母公司之間分配。(3)將該差額在購買方與發行方之間進行分配,其中債券原攤余成本和債券面值之間的差額由發行方確認,面值與買價間的差額由購買方確認。(4)全部分配給發行方,這種觀點稱為代理論,理由是購買債券的公司是在母公司的決策下,作為債券發行方的代理而進行債券回購的,所以應當歸屬于發行方[ 3 ]。在該情況下,若母公司為發行方,則不涉及分配問題;若母公司為購買方,則視為逆流交易,需要考慮分配問題。

考慮到第四種觀點即代理論尊重了實質重于形式原則,故本文采用代理論,將該差額全部分配給發行方。

(三)該差額應使用的報表項目

因本文支持該差額應當全額歸屬于發行方,而發行方持有債券期間,發生的利息費用,用“財務費用”來核算,故對該差額無論正差還是負差,與發行方在個別報表中的處理保持一致,實現時用“財務費用”項目核算。

二、基于差額實質分析的內部債券交易抵銷的相應做法及對比分析

通過上述對抵銷差額實質的分析可以看到,目前企業會計準則中的做法無論依據哪種思路都存在偏頗,故在該部分,依據對差額的分析,區分差額確認時點問題,通過案例對間接購買下債券抵銷的會計處理進行重新梳理,并對比分析。

下面以案例來進行闡釋。

案例說明:案例區分形成負差和正差兩種情況,為了更明顯地揭示本質,假設發行方為平價發行,溢價或折價發行同樣適用,不再贅述。

(一)交易時點全額實現的抵銷處理

1.形成負差

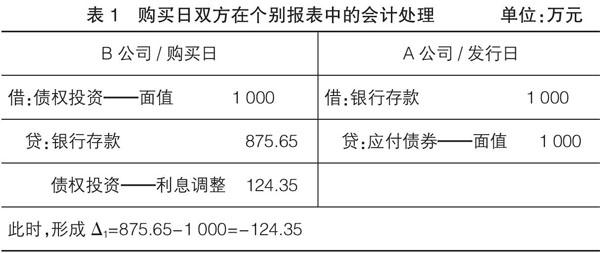

【案例1】A公司是B的母公司,A公司因流動資金需求于20X4年初發行了一筆面值為1 000萬元、票面利率為5%,期限為4年的每年末付息一次、到期還本的債券。B公司于20X5年初從集團外部X公司按照875.65萬元的價格購入A公司發行在外的債券,并準備長期持有。雙方均采用實際利率法攤銷(A公司實際利率為票面利率5%,B公司的實際利率為10%)。

購買日雙方在個別報表中的會計處理如表1所示。

個別報表中各年末相關財務費用、投資收益和攤銷額如表2所示。

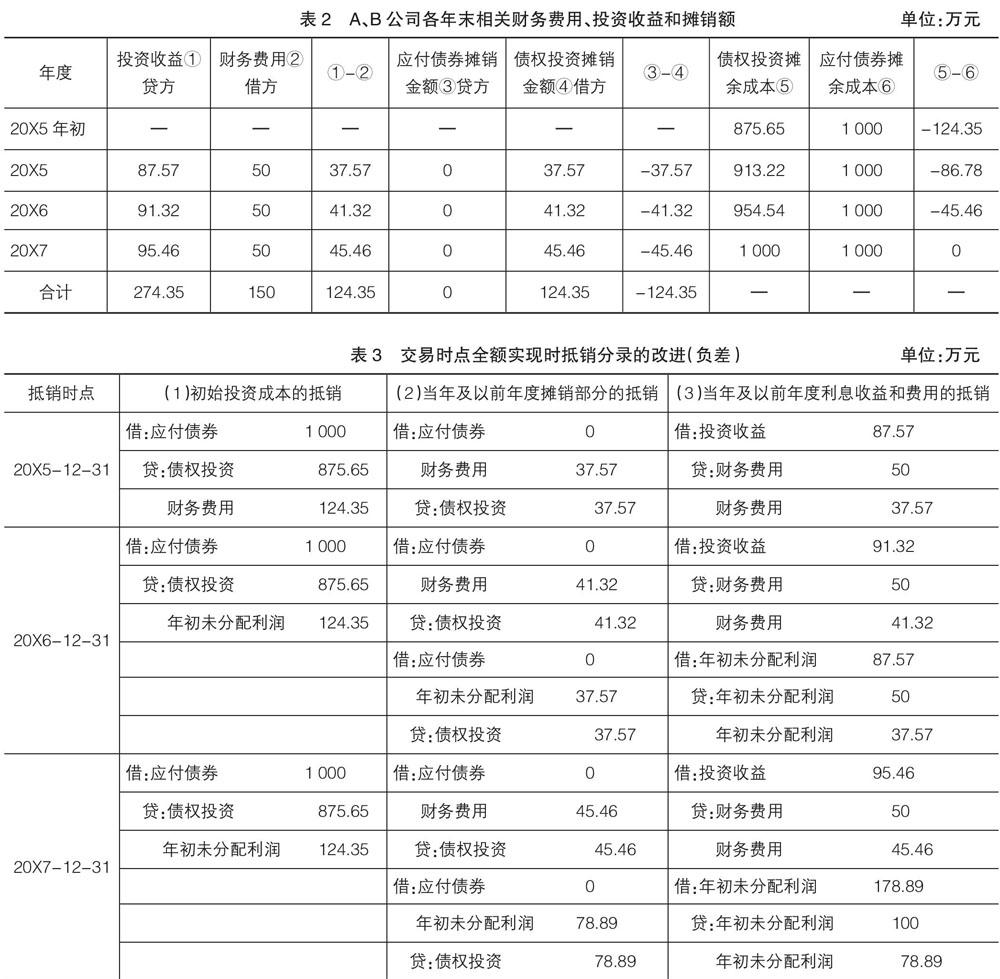

根據以上分析以及表2中體現出來的規律:各年“投資收益”與“財務費用”的差額等于各年“債權投資”和“應付債券”攤銷金額的差額,且在抵銷時,差額所在方向正好相反;同時,根據攤余成本=初始投資成本±各年攤銷金額,可以得到,當抵銷債權的攤余成本時,可以分別抵銷初始投資成本和各年攤銷金額,從而得到表3的抵銷分錄。

如表3所示,抵銷分錄可以表達為:抵銷購買日雙方攤余成本,抵銷各期攤銷金額、利息收益和利息費用。同時(2)、(3)列中的差額每年正好借貸合計為0,可視為沒有差額。而真實存在的差額如表3(1)列所示,該差額為購買日一次性形成,且只有在交易當年影響當期損益,后續僅影響“年初未分配利潤”。

2.形成正差

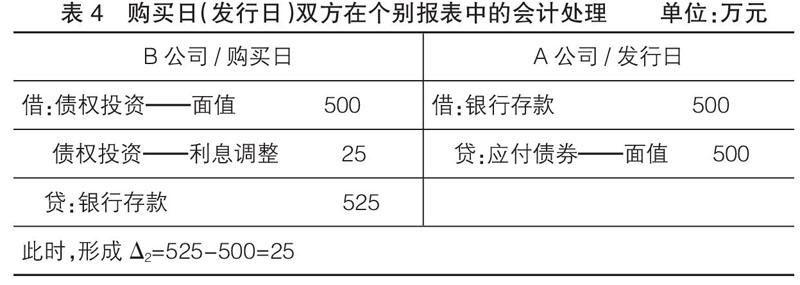

【案例2】A公司是B公司的母公司,A公司因流動資金需求于20X2年初發行了一筆面值為500萬元、票面利率為10%,期限為4年的每年末付息一次、到期還本的債券。B公司于20X3年初從集團外部X公司按照525萬元(不含利息)的價格購入A公司發行在外的債券,并準備長期持有。雙方均采用實際利率法攤銷(A公司實際利率為票面利率5%,B公司的實際利率為8%)。

購買日雙方在個別報表中的會計處理如表4所示。

個別報表中各年末相關財務費用、投資收益和攤銷額如表5所示。

同理,該情況下,各年“投資收益”與“財務費用”的差額等于各年“債權投資”和“應付債券”攤銷金額的差額,且抵銷時,差額所在方向正好相反,同理得到表6的抵銷分錄。

該差額為購買日一次性形成,且只有在交易當年影響當期損益,后續僅影響“年初未分配利潤”。

(二)隨著債券攤銷逐年實現的抵銷處理

1.形成負差

仍然沿用上述案例1,基于損益確認時點的第二種思路,差額不應當于購買時點確認,而應當隨著債券的攤銷逐漸確認,那么可以理解為,該差額應為一項“遞延收益”,使用“遞延收益”項目代表未來可以隨著債券實際利率法攤銷計入集團損益中的未實現損益。會計處理如表7所示。

如表7所示,各年編制的抵銷分錄有:雙方所持債券攤余成本的抵銷、當年及以前年度債券利息收益與費用的抵銷。假設在購買日即需要抵銷,那么債權投資與應付債券之間的差額為總的負差124.35萬元,隨著債券的攤銷逐漸實現,在各年攤余成本的抵銷中,差額體現為未實現的“收益”,而在各年利息收益“投資收益”與費用“財務費用”的抵銷中,差額體現了實現的“收益”,如(3)列所示。該差額將影響集團當期的利潤總額,并影響以后各期“年初未分配利潤”。

2.形成正差

仍沿用上述案例2,該思路下會計處理應當如表8所示。

同樣,如假設在購買日即需要抵銷,那么債權投資與應付債券之間的差額為總的正差25(損失),隨著債券的攤銷,逐漸實現在各年攤余成本的抵銷中,差額體現為未實現的“損失”,計入“遞延收益”的借方;而在各年利息收益“投資收益”與費用“財務費用”的抵銷中,差額體現了實現的“損失”,計入“財務費用”的借方,如(3)列所示。該差額將影響集團當期的利潤總額,并影響以后各期的“年初未分配利潤”。

(三)兩種思路對比

如上案例分析可以看出,兩種思路下的會計處理各有其邏輯合理性。

第一種思路在交易時點全額實現,尊重“實質重于形式”原則,以“代理論”為基礎,表示發行方回購已發行債券,應當在回購時點一次確認損益,而后該債務了結,在合并報表中,應當體現為以后各期集團內部債權債務關系了結,結合上述案例及該情境下形成負差和正差的處理,將該思路下的具體處理總結如表9所示。

第二種思路采用購買價差隨著攤銷逐期實現,而為了區分“未實現”和“已實現”的部分,本文引入“遞延收益”項目,以該項目表示未實現的買賣價差,而以“財務費用”表示已實現買賣價差,如案例所示,該思路下的會計處理亦很清晰明了。

然而,綜合如上分析,本文認為第一種思路更為合理,因為它站在合并財務報表的角度,將同一集團內的發行方和購買方看做一個整體,尊重實質重于形式原則,會計處理方法如表9總結所示。

三、權益在母公司與少數股東之間分配的問題

根據合并報表列示的要求,若是逆流交易(子公司向母公司銷售,損益確認于子公司個別報表中)則要將損益在母公司和少數股東之間進行分配,所以,當屬于子公司的損益被抵銷后,會涉及少數股東權益和少數股東損益的調整。

在集團內部債券交易的抵銷中,無論是直接購買還是間接購買,必然會涉及子公司的損益被調整(或抵銷,下同),結合本文上述觀點——代理論,間接購買時購買價差應歸屬于發行方,故而該損益的調整分為兩類:(1)無論直接購買還是間接購買均會涉及調整。子公司為發行方時,利息費用“財務費用”被抵銷時調整;子公司為購買方時,利息收益“投資收益”被抵銷時調整。(2)債券間接購買情況下,發行方為子公司時會涉及調整,購買當天一次形成?駐1或?駐2(即差額“財務費用”)。針對這兩種情況,應當做如下處理:

(一)子公司被抵銷的“財務費用”或“投資收益”的調整

1.子公司為發行方時

屬于子公司損益的“財務費用”在抵銷分錄中記在貸方,表示減少,會增加子公司當期實現的凈利潤(假設不考慮所得稅影響,下同),從而增加子公司的所有者權益,歸屬于少數股東的份額增加,故在上述抵銷分錄的基礎上,應當補充分錄:

借:少數股東損益(被抵銷的財務費用×少數股東持股比例)

貸:少數股東權益(被抵銷的財務費用×少數股東持股比例)

2.子公司為購買方時

屬于子公司損益的“投資收益”在抵銷分錄中的借方,表示減少,會減少子公司當期實現的凈利潤,從而減少子公司的所有者權益,歸屬于少數股東的份額減少,應當補充分錄:

借:少數股東權益(被抵銷的投資收益×少數股東持股比例)

貸:少數股東損益(被抵銷的投資收益×少數股東持股比例)

(二)間接購買下發行方為子公司時購買價差“財務費用”形成的調整

1.形成負差

當購買時點形成負差?駐1時,對“債權投資”的初始確認金額和“應付債券”攤余成本進行抵銷時,貸記“財務費用”,增加子公司的凈利潤和所有者權益,從而歸屬于少數股東的份額增加,應當補充分錄:

借:少數股東損益(?駐1×少數股東持股比例)

貸:少數股東權益(?駐1×少數股東持股比例)

2.形成正差

當購買時點形成正差?駐2時,對“債權投資”的初始確認金額和“應付債券”攤余成本進行抵銷時,借記“財務費用”,減少子公司的凈利潤和所有者權益,從而歸屬于少數股東的份額減少,應當補充分錄:

借:少數股東權益(?駐2×少數股東持股比例)

貸:少數股東損益(?駐2×少數股東持股比例)

四、結論

本文選擇集團內間接購買債券的抵銷處理為研究對象,從分析間接購買債券抵銷時所現差額(購買價差)的實質出發,從確認時點、歸屬方、應使用的報表項目三個維度來闡釋該問題,在確認時點這一維度上,批判性地提出兩種思路:第一,在交易時點全額確認;第二,隨著債券攤銷逐年實現。在歸屬方這一維度采納“代理論”,認為該差額的實質為購買方因發行方的委托而代為回購,故該差額應當歸屬于發行方。報表項目這個維度因歸屬于發行方,故采用與發行方個別報表對該債券核算時使用的損益類項目“財務費用”。為拓展思路,推演更加合理的會計處理方法,本文依據對購買價差確認時點的分析,分別梳理了在兩種情況下的會計處理,對比分析,為研究者及實務工作者提供思路,站在本文的立場提出更加支持第一種觀點的會計處理,并通過案例將第一種觀點即“在交易時點全額實現”時的處理進行概括總結,便于使用。最后,針對目前企業會計準則及各位學者忽略的少數股東問題展開分析,提出在兩種情況下具體的補充分錄,為完善準則中對該項抵銷處理的規定及幫助實務工作者深入理解該項抵銷提供一些參考。

【參考文獻】

[1] 財政部會計司編寫組.企業會計準則講解2016[M].北京:人民出版社,2016:345.

[2] 祝利芳.集團內部直接債券交易會計處理探討[J].財會通訊,2015(36):77-78.

[3] 儲一昀.高級財務會計[M].上海:上海財經大學出版社,2017:245-248.