新冠疫情的資本市場沖擊效應研究

2020-09-06 13:26:53張志平朱思穎呂風光

會計之友 2020年18期

張志平 朱思穎 呂風光

【摘 要】 新冠肺炎疫情作為重大突發公共衛生事件,短期內對經濟發展以及資本市場都帶來巨大沖擊。文章以中國資本市場相關股票交易數據為樣本,通過行業異質性分析、拐點分析與事件研究法探討了新冠疫情對資本市場的沖擊效應。研究結果表明:新冠疫情對資本市場的短期沖擊劇烈,這種沖擊具有明顯的行業異質性特征,受疫情影響較大的行業凸顯更強的沖擊效應;機制分析發現投資者情緒是新冠疫情存在資本市場沖擊效應的重要傳導路徑。研究新冠疫情對資本市場的沖擊效應及其路徑于促進我國經濟發展以及穩定資本市場都具有重要意義。

【關鍵詞】 新冠疫情; 資本市場; 沖擊效應; 投資者情緒

【中圖分類號】 F275;F832.33? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)18-0131-07

一、引言

2019年末突發的新冠肺炎疫情(簡稱新冠疫情)迅速波及全球,對資本市場帶來巨大沖擊,2020年4月20日美國WTI原油期貨價格甚至跌至負值。作為經濟“晴雨表”的資本市場凸顯疫情沖擊下投資者恐慌的投資行為,根據東方財富網公布的數據,2020年中國股市可能整體處于低迷狀態。2020年1月2日至3月31日,深成指由10 638點下降到9 962點,滬指由3 085點下降到2 750點。尤其是春節后第一個交易日滬深兩市均出現大幅度跳空低開,深成指當日跌幅達8.45%,滬指日跌幅為7.72%。疫情作為突發公共衛生事件,與普通衛生事件(如流感等)不同,此類事件以爆發突然、傳播速度快、影響范圍較為集中、社會恐慌程度高、短期沖擊明顯為特征[ 1 ],新冠疫情對我國資本市場短期內造成劇烈沖擊。2020年我國即將全面建成小康社會,研究新冠疫情對我國資本市場的沖擊效應及其路徑于實現我國經濟發展目標以及穩定資本市場都具有重要意義。

二、文獻綜述

重大突發事件對資本市場的影響研究一直是有關資本市場研究的重要內容。根據《中華人民共和國突發事件應對法》,突發事件可分為自然災害、社會安全事件、事故災難和公共衛生事件。自然災害對資本市場的沖擊時間短暫,沖擊主要集中在受災地區,不同類型的自然災害對資本市場的沖擊也不相同。Worthington和Valadkhani[ 2 ]以澳大利亞自然災害為研究對象,發現森林火災對資本市場存在正向影響,但龍卷風與地震卻對資本市場存在負向影響。葉志強等[ 3 ]研究了汶川地震對我國資本市場的影響,發現對震中四川板塊的負向影響顯著。趙靜梅等[ 4 ]認為自然災害對當地公司股價會造成嚴重的負面影響,負面沖擊時間平均為19天。社會安全事件對資本市場沖擊范圍較廣,甚至還存在長期的負面影響。“911”恐怖事件之后,美股出現全面下跌,道瓊斯指數下跌幅度達7.13%[ 5 ]。孔東民和周燕飛[ 5 ]通過考察1992年至2014年我國恐怖襲擊事件對當地公司股價的影響,發現這類事件不僅對股價存在短期負面沖擊,甚至影響長期投資。事故災難對資本市場的影響研究發現,負面影響主要集中在與事件相關的敏感行業。武帥峰等[ 6 ]以酒鬼酒塑化劑風波為例分析食品安全事故對股市的影響,發現該事故對整個酒品行業都產生了負面沖擊,其中白酒企業股價下跌最為明顯。重大突發公共衛生事件對資本市場的影響是有限且短暫的,伍志文[ 7 ]、吳啟芳[ 8 ]研究了SARS事件對資本市場的沖擊,發現SARS事件短期內導致金融環境的惡化和投資風險的增加,但未影響資本市場長期穩定性。朱琳和趙英偉[ 9 ]指出SARS事件對我國旅游業的影響尤為嚴重,即使在2003年4月28日上證指數漲幅達50點,旅游業股票仍呈全面下跌態勢。

為應對重大突發事件帶來的金融風險和維持資本市場的穩定,突發事件的應對機制探討引起學者關注,現有研究主要從宏觀和微觀兩個層面展開。在宏觀層面,政府在防范突發事件帶來的金融風險和應對金融危機中具有基礎性作用,實施的財政政策和貨幣政策均能給資本市場帶來積極的影響[ 10-11 ],通過選擇性投資、減稅降費、提高企業貸款支持力度以及提供中小企業基金等途徑平滑突發事件的金融沖擊[ 12 ]。在微觀層面,企業行為會對資本市場沖擊下的緩沖能力造成影響,提高會計穩健性[ 13 ]和優化公司治理[ 14 ],能夠有效改善企業應對金融危機的風險緩沖能力。另外,微觀投資者就社會經濟發展與資本市場高質量增長的信心對應對突發事件的沖擊尤為重要,只要這種信心沒有被疫情擊垮,資本市場的長期發展趨勢不會因為突發事件的出現而受到較強的異常沖擊。

綜上,關于重大突發事件對資本市場的影響研究,當前就自然災害和事故災難的研究較多,就突發公共衛生事件對資本市場沖擊效應的研究較少。因此,面對突發的新冠疫情,為控制金融風險,維持資本市場穩定發展,迫切需要研究新冠疫情對資本市場的沖擊效應以及行業異質性效應,揭示疫情對資本市場的沖擊路徑及其后果。本文將利用信號傳遞理論、行為金融學理論等,以中國資本市場相關股票交易數據為樣本,研究新冠疫情對資本市場的沖擊效應,并在此基礎上提出相關對策建議,為后疫情時代資本市場健康發展提供理論和實踐借鑒。

三、新冠疫情對資本市場沖擊的行業異質性效應

行為金融學理論認為投資者的非理性心理可能促使其發生非理性的投資行為,從而引發資本市場的波動[ 15 ]。基于信號傳遞理論,新冠疫情的發生,可能給投資者傳遞消極信號,導致投資者對未來股票收益預期下降,從而對股價造成負面沖擊,但這種沖擊可能存在行業異質性效應。因此,本文首先從行業異質性視角分析研究新冠疫情對資本市場的沖擊效應。

(一)研究期間與樣本選擇

鑒于2019年12月8日官方通報首例不明原因肺炎患者,所以本文將研究初始期界定為首例通報后的第一個交易日即2019年12月9日;同時考慮到2020年2月26日出現首例境外輸入病例,為避免境外因素的干擾,研究期截止到2020年2月25日。本文以中國滬深上市公司為樣本,研究新冠疫情對資本市場的沖擊效應,股票日交易數據來自CSMAR數據庫,新冠疫情數據來源于國家衛健委官網。

(二)行業異質性沖擊效應分析

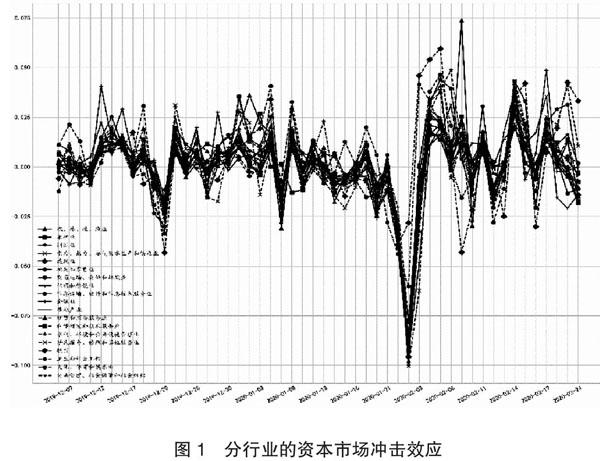

首先,本文以證監會(2012)行業分類標準為依據,按照第一位代碼將行業分為農林牧副漁、采礦業、制造業等19類行業,基于行業異質性視角,以股票收益率波動作為沖擊效應的代理變量,考察新冠疫情對資本市場的沖擊效應,具體分析見圖1。其次,考慮到制造業包含的行業細類較多,為進一步探究不同類型制造業疫情沖擊效應的行業異質性,按照三位代碼(證監會2012標準)對制造業細分行業進行沖擊效應分析,結果見圖2。最后,根據企業是否處于疫情中心區域湖北進行分類,檢驗不同區域的行業沖擊效應,分析結果見圖3。

1.疫情對資本市場沖擊的總體行業異質性分析

從圖1可以看出,研究期間資本市場上有兩次股價日跌幅超過2%,分別在2020年1月23日和2020年2月3日。2020年1月23日是武漢宣布“封城”日,2020年2月3日為春節后第一個交易日。可見,資本市場對突發疫情事件具有敏銳的反應,隨著新冠疫情的加重,投資者悲觀心理以及恐慌情緒增加,春節假期的累積恐慌效應導致2020年2月3日出現超過8%的大幅下跌。此后,隨著國家采取多種措施控制疫情以及出臺一系列調控政策穩定金融市場,2020年2月5日股票價格逐漸企穩并回升。

從分行業的股票收益率來看(圖1),各行業均受疫情沖擊影響,出現頻繁股價波動。首先教育業股票收益率變化尤為明顯,出現了8次幅度超過2%的下跌;其次農林牧漁業,信息傳輸、軟件和信息技術服務業,居民服務、修理和其他服務業也受到較大沖擊,出現了7次幅度超過2%的下跌;采礦業與電力、熱力、燃氣及水的生產和供應業等受到的影響較小,疫情期間僅出現兩次超過2%的下跌。服務行業受疫情沖擊出現股價大幅波動的原因主要是服務業具有人口聚集性的特點,為防止疫情擴散所采取的措施降低了人員聚集,疫情的持續發展對服務業帶來較大影響。

2.疫情對制造業資本市場沖擊效應分析

由圖2可以看出,各細分行業股票收益率走勢大致相同,春節休市前后均出現幅度為9%的向下波動。但是疫情沖擊對醫藥制造業造成的影響相對較小,在2月3日其他細分制造業股票收益率達到9%的跌幅時,醫藥制造業跌幅不到3%,且在2月3日后,漲幅接近4%,較其他行業漲幅更為明顯,醫藥制造業股價的變動凸顯醫藥行業應對疫情沖擊的獨特效應。

3.疫情對湖北板塊資本市場沖擊的行業異質性分析

根據公司注冊地是否處于疫情中心湖北省,將上市公司分為湖北板塊和非湖北板塊。由圖3可知,湖北(上圖)和非湖北(下圖)板塊的股票收益率變化趨于一致,但湖北板塊的下跌幅度與次數均高于非湖北板塊。湖北板塊的信息傳輸、軟件和信息技術服務業,文化、體育和娛樂業分別出現了10次和9次幅度超過2%的下跌,而非湖北板塊此兩個行業分別出現7次和6次幅度超過2%的下跌。由此可見,雖然區域沒有影響疫情對資本市場沖擊效應的行業異質性,但是疫情中心地區板塊受到的資本市場沖擊更甚。

四、新冠疫情對資本市場沖擊的拐點效應分析

重大突發事件對資本市場的沖擊效應通常采用事件研究法進行分析,即通過計算分析事件發生前后股票收益率的變化來檢驗資本市場對事件的反應。本文借鑒既有研究,采用事件研究法系統考察疫情期間典型事件的資本市場沖擊效應。對于疫情重大且典型事件的確定,一是通過明確的典型事件確定,二是通過拐點分析法確定。本文以武漢宣布“封城”作為政府采取嚴格控制措施防控新冠疫情的事件,采用拐點分析法確定疫情減緩事件日。

(一)拐點分析法的計算

拐點分析法是指利用時間序列數據進行拐點計算、預測或判斷函數走勢變化的方法,常用于分析經濟或金融周期[ 16 ]、利率變化[ 17 ]等經濟及金融現象。拐點可以直觀地理解為函數趨勢(增長或下降)由緩變急或由急變緩的關鍵點、轉折點。雖然對具有函數表達式的圖像進行拐點計算并不難,但很多實際狀況并沒有確定的函數關系,同時數據又是離散的,大大增加了計算難度。Satopaa等[ 18 ]針對離散型數據,從曲率的思想出發,結合離線、在線的不同應用場景以及Angle_based等算法,提出拐點檢測思路。kneed庫是實現拐點檢測思路的典型方法。利用kneed進行拐點檢測時,需要指定curve參數和direction參數。curve參數是指明曲線之上區域是凸集還是凹集,concave代表凹,convex代表凸;direction參數是指明曲線初始趨勢是增還是減,increasing表示增,decreasing表示減。curve參數和direction參數有四種不同的組合,見表1。

本文利用國家衛健委網站公布的疫情日數據,包括新增確診數、現存確診數、累計確診數和新增疑似數等數據,采用Python 3.7中的kneed庫、matplotlib庫完成對拐點的檢測和圖像制作。具體計算結果見圖4。

根據圖4所示,在研究期間,新增確診、累計確診和新增疑似未出現明顯的拐點,現存確診的拐點出現在2月20日。所以,本文根據拐點分析計算的結果,以2020年2月20日作為疫情減緩的事件日進行事件分析。

(二)事件研究法分析結果

1.事件分析結果

根據本文對事件的界定,選擇武漢宣布“封城”日2020年1月23日和依據拐點分析法計算的“現存確診數拐點”發生日2020年2月20日作為事件日,前者作為政府采取嚴格控制措施防控新冠疫情的典型事件日進行分析,后者作為表征疫情減緩的事件進行分析。參照吳啟芳[ 8 ]和葉志強等[ 3 ]的做法,事件窗口期確定為[-12,12],窗口估計期為[-132,-13],即事件日前132到前13個交易日,共120個交易日,通過考察平均超額收益率AAR和累計平均超額收益率CAR來進行典型事件的資本市場沖擊效應檢驗。具體計算如下:

首先采用市場模型Rit=?琢i+?茁iRmt+?著it,利用估計期數據,通過用最小二乘法估計系數?琢i和?茁i。其中,Rit是第t個交易日考慮現金紅利再投資的日個股回報率,Rmt是第t個交易日流通市值加權平均法的市場收益率,?著it表示回歸殘差。其次計算個股超額收益率ARit、平均超額收益率AARt和累計平均超額收益率CARt。最后通過檢驗AARt和CARt是否顯著不等于0來判斷典型事件是否對資本市場產生沖擊。

在事件窗口的平均超額收益率AAR如表2所示。可以看出從武漢宣布“封城”事件前四個交易日開始AAR顯著為負,事件發生后第二個交易日,也是春節假期后股市開盤第二天,AAR達到事件窗口期內最低值(-0.0257),隨后AAR回升,說明武漢宣布“封城”事件給資本市場帶來短期沖擊,疫情的加重短期內引起資本市場消極的負向沖擊反應。從“現存確診數拐點”事件后,AAR在大多數交易日顯著為正,說明資本市場能感知疫情緩和,疫情的好轉引起資本市場積極的正向沖擊反應。

為了直觀反映事件窗口內疫情事件的短期市場反應變化趨勢,本文將兩個事件的累計平均超額收益率CAR繪制圖5。上圖對應武漢宣布“封城”事件,下圖對應“現存確診數拐點”事件。本文通過t參數檢驗了各事件窗口下累計平均異常收益率CAR及其顯著性,見表3。

2.武漢宣布“封城”事件的資本市場沖擊效應分析

由圖5(上圖)可見,累計平均超額收益率CAR自事件日后一天至事件日后五天均低于0,尤其是在事件發生第二天(t=2)降至-0.0158,表明當武漢宣布“封城”后,市場對這一信號的解讀是負面的消極信號,事件當天股價下跌。但是CAR值自事件日第六個交易日(t=6)起開始大于0,說明投資者對武漢宣布“封城”事件的消極市場反應持續時間較短,疫情程度的嚴重并沒有導致長期劇烈的資本市場反應。

由表3武漢宣布“封城”事件檢驗結果可以看出,事件窗口[-4,4]、[-3,3]、[-2,2]、[0,2]、[0,3]、[0,4]中,CAR在1%的統計水平下顯著為負,表明疫情短期內導致顯著消極為負的資本市場沖擊效應。

3.“現存確診數拐點”事件的資本市場沖擊效應分析

“現存確診數拐點”事件表明疫情緩和拐點的出現,由圖5(下圖)可見,累計平均超額收益率CAR自現存確診拐點事件后的12天均大于0,并呈持續走高的趨勢,說明投資者對疫情好轉的市場反應顯著正向。通過表3的拐點事件檢驗結果可以看出,在事件窗口[-12,12]、[-5,5]、[-4,4]、[-3,3]、[-2,2]、[0,2]、[0,3]、[0,4]、[0,5]、[0,12]中,CAR在1%的統計水平下顯著為正,結果表明疫情好轉引致積極的正向資本市場沖擊。

五、新冠疫情對資本市場沖擊效應的路徑研究

關于重大突發公共衛生事件與資本市場沖擊的作用機制,行為金融學理論認為,投資者主體行為與情緒能夠在很大程度上影響股價變動。重大突發公共衛生事件不僅影響公司未來收益和風險,而且會通過影響投資者情緒引發投資者對股票市場的非理性預期,導致高估或低估股票價格,出現估計偏差[ 19-20 ]。這種非理性投資者預期情緒往往導致突發公共衛生事件對股市的負面沖擊效應,甚至超過實質損害的程度[ 21 ],所以投資者情緒應該是影響新冠疫情對資本市場沖擊效應的重要因素。

為檢驗新冠疫情對資本市場沖擊的路徑,本文將新增確診病例增速(QZ)作為疫情的代理變量,將個股日收益率(Ret)作為股市變化的變量,借鑒梁麗珍[ 22 ]用股市價格的變化方向與當日換手率乘積測度投資者情緒(Sent),探討新冠疫情對資本市場沖擊中投資者情緒發揮的作用。

由于新增確診病例公布時間為第二天,所以本文在處理投資者情緒與股價變動時,滯后一天進行回歸。借鑒溫忠麟等[ 23 ]提出的中介效應檢驗程序,本文選取企業規模(Size)、股權集中度(OC)、杠桿率(Lev)、凈資產收益率(ROE)、成長能力(GW)、行業虛擬變量(Industry),設定如下模型進行檢驗。

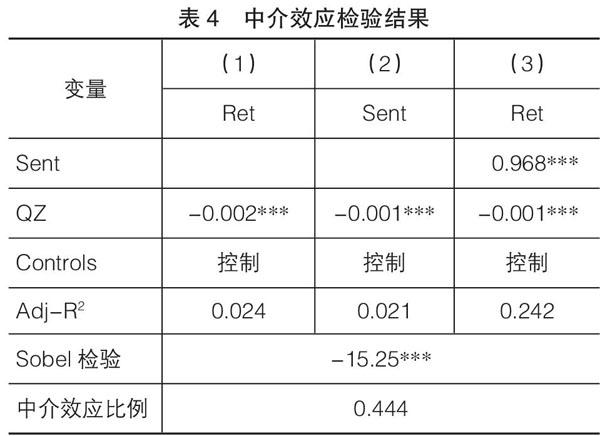

剔除樣本缺失和交易異常數據,除虛擬變量外,其他變量都進行中心化處理,并對中介效應模型進行Sobel檢驗,結果如表4。

表4顯示投資者情緒在疫情與股價變化間的中介效應檢驗結果均在1%的水平上顯著。被解釋變量為日個股收益率Ret,Sent的系數為正值,說明投資者情緒對股價變化的影響正相關。疫情嚴重程度(即新增確診病例增速QZ)與投資者情緒Sent的回歸系數為負值,說明疫情顯著影響了投資者情緒的變化,表明投資者情緒在股價變化和疫情狀況之間存在部分中介效應,其中股價變化和疫情之間投資者情緒的中介效應比例為44%。Sobel檢驗顯著,結論支持投資者情緒在疫情和資本市場沖擊中存在中介效應。

六、研究結論與建議

本文采用深滬上市公司的股票交易數據和新冠疫情數據,研究了新冠疫情對資本市場的沖擊效應。研究發現:疫情對資本市場的沖擊效應存在明顯的行業異質性效應,信息傳輸、軟件和信息技術服務業,居民服務、修理和其他服務業,教育業等行業受到的負向沖擊效應較為嚴重;拐點分析和事件研究發現疫情的信號導向作用對資本市場帶來沖擊,并且疫情對資本市場的沖擊在短期內較為嚴重;投資者情緒是資本市場在疫情期間受到短期沖擊的重要因素。

疫情的沖擊是短期的、強烈的,就新冠疫情對資本市場的沖擊,本文建議政府、企業、投資者應協同聯動,共同維護資本市場的穩定和有序發展。政府應積極出臺相關政策從宏觀上穩定資本市場。財政政策有利于應對類似疫情造成的短期沖擊,應加大減稅和財政支出力度;同時采取穩健的貨幣政策,通過商業銀行借貸,幫助企業渡過難關,增加資本市場投資環境的穩定性。企業應將短期風險應對與常態化防控相結合,積極應對股價下跌風險。一方面,企業應根據疫情狀況,適時調整生產計劃,開展轉型升級,采取資金占用少、效益高的商業模式,降低運營成本;另一方面,企業應多渠道融資與變現,爭取政策與資金支持,提高現金持有能力。投資者就社會經濟發展與資本市場高質量增長的信心對應對此次疫情的沖擊尤為重要。投資者首先應當保持一定的資金持有量,避免盲目投資,以保障一定的抗風險能力;其次應保持穩定的投資心理,避免盲目追漲殺跌的投資行為;最后應密切關注國家和相關機構發布的政策信息,增強搜集信息的能力,提高投資水平和理性投資能力,客觀且積極應對疫情的資本市場沖擊。

【參考文獻】

[1] 喬智,干杏娣.美國股市沖擊對中國上市公司投資的影響[J].財經問題研究,2019(4):62-69.

[2] WORTHINGTON A C, VALADKHANI A. Measuring the impact of natural disasters on capital markets: an empirical application using intervention analysis[J].Applied Economics,2004,36(19):2177-2186.

[3] 葉志強,涂波,張順明.“汶川地震”的證券市場板塊效應研究[J].投資研究,2011(8):51-63.

[4] 趙靜梅,申宇,吳風云.天災、人禍與股價:基于地震、群體騷亂事件的研究[J].管理科學學報,2014(4):19-33.

[5] 孔東民,周燕飛.恐怖襲擊對上市公司股價及公司行為影響研究[J].投資研究,2016(6):17-28.

[6] 武帥峰,陳志國,楊甜婕.食品安全事件對相關上市公司的溢出效應研究:以酒鬼酒塑化劑風波為例[J].財經理論與實踐,2014(2):45-50.

[7] 伍志文.SARS對金融業的沖擊路徑及其影響初探[J].財經研究,2003(8):58-63.

[8] 吳啟芳.SARS對中國投資基金影響的實證研究[J].管理評論,2003(5):8-11.

[9] 朱琳,趙英偉.由“非典”影響談旅游業危機管理體系的構建[J].科技進步與對策,2003(18):96-98.

[10] 何德旭,鄭聯盛.金融危機:演進、沖擊與政府應對[J].世界經濟,2009(9):82-96.

[11] 田金方,王文靜.金融危機后宏觀政策的發布對股市是否產生了沖擊?——基于高頻數據的研究[J].經濟與管理評論,2018(5):130-137.

[12] 馬永強,陳歡.金融危機沖擊對企業集團內部資本市場運行的影響:來自我國民營家族企業的經驗證據[J].會計研究,2013(4):38-45.

[13]雷光勇,王文忠,邱保印.政治沖擊、銀行信貸與會計穩健性[J].財經研究,2015(3):121-131.

[14] 連燕玲,賀小剛,張遠飛,等.危機沖擊、大股東“管家角色”與企業績效:基于中國上市公司的實證分析[J].管理世界,2012(9):142-155.

[15] BAKER M, WURGLER J. Investor sentiment and the cross-section of stock returns[J]. Journal of Finance,2006,61(4):1645-1680.

[16] 王晉斌,盧麗陽,時文東.中國金融與經濟周期的測度與分析:兼論雙重周期中的政策選擇[J].經濟理論與經濟管理,2019(8):11-26.

[17] 黃禮健.我國短期市場利率走勢及拐點分析[J].新金融,2017(10):25-31.

[18] SATOPAA V, ALBRECHT J, IRWIN D, et al. Finding a kneedle in a haystack:detecting knee points in? system? behavior[C].International? Conference? on Distributed Computing Systems Workshops IEEE Computer Society,2011(20):166-171.

[19] STEIN J C. Rational capital budgeting in an irrational world[J]. Journal of Business,1996,69(4):429-455.

[20] BROWN G W, CLIFF M T. Investor sentiment and the near-term stock market[J]. Journal of Empirical Finance,2004,11(1):1-27.

[21] KAPLANSKI G,LEVY H.Sentiment and stock prices: the case of aviation disasters[J].Journal of Financial Economics,2010,95(2):174-201.

[22] 梁麗珍.投資者情緒影響因素的實證研究[J].統計與決策,2010(4):138-141.

[23] 溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.