銀行板塊 靜待風起

2020-09-06 14:01:35湯昕

證券市場紅周刊 2020年34期

湯昕

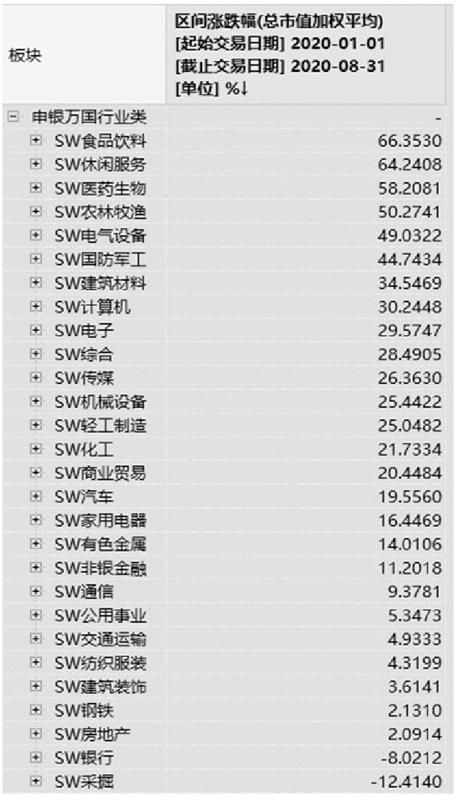

年初至8月底,滬深300指數走出了一波小牛市,漲幅達到16.86%。仔細翻一下板塊漲幅,盡管經歷了疫情的沖擊,內循環受益的食品、休閑服務、醫藥、農林牧漁等大消費板塊均走出了超過50%以上的漲幅,大多數板塊均以紅盤報收。讓人驚訝的是,惟一負收益的兩個板塊,除了采掘板塊-12%墊底之外,倒數第二的居然是銀行板塊,年內漲幅為-8%。而同屬金融板塊的非銀金融漲幅為11.2%,從細項來看,證券和保險分別錄得24.2%和2.3%的正收益。

常常被打上“價值股”標簽的銀行股怎么了?在本輪上漲中是缺席了,還是遲到了?

筆者以為,由于疫情沖擊,國家在政策層面給予實體經濟大力扶持,金融系統作為政策調節非常重要的一環,也做出了積極的響應。6月17日國常會提出,金融系統全年向各類企業合理讓利1.5萬億元,上半年金融部門通過引導貸款利率和債券利率下行、發放優惠利率貸款、實施中小微企業貸款延期還本付息、支持發放小微企業無擔保信用貸款、減少銀行收費等一系列舉措,推動讓利政策的落地。7月11日,銀保監會也表態“督促銀行保持利潤合理增長,做實利潤、用好利潤”,既要讓利實體經濟,也要充分暴露風險,加大不良處置和撥備計提力度。種種跡象表明,在疫情背景下,銀行扮演了政策調節的角色,為穩定經濟做出了突出貢獻。與此對應的是,銀行業付出了整體業績下滑的代價,這也許就是板塊普漲而銀行缺位最主要的原因。

8月底,銀行中報業績全部浮出水面,由于對資產規模擴張的主動控制,同時主動讓利實體經濟,再加上不良資產處置以及加大計提,銀行板塊的收入、凈利潤增速普遍出現了下滑。從中報統計數據看,工、農、中、建、交等大型國有銀行利潤增速同比下降均超10%;除招行外,大多數股份制銀行利潤增速同比下降10%左右;城商行、農商行利潤同比則表現較好,杭州銀行、寧波銀行同比甚至增長12.1%和14.6%。業績整體下降但有分化,不僅有政策角色不同的原因,也有不同屬性的銀行對于資產規模擴張、風險計提、風險控制等政策的態度不同的因素,城商行、農商行明顯靈活度更大一些。

從當前時點來看,銀行整體估值PE、PB已經處在歷史低位,同時也基本算是所有板塊里面最低的,那么高股息、低估值特征是否還能重新吸引資金的關注,醞釀上漲的契機呢?歷史上看,銀行股上漲最核心的邏輯主要在于經濟修復預期的出現,近期的如2016-2018年,經濟數據持續向好,作為核心資產的銀行接連創出歷史新高,即使是外圍時有擾動的2019年,經濟復蘇也推動著銀行板塊走出階段性行情。

隨著宏觀數據邊際的改善,銀行板塊或許正處于較好的配置時點。我們知道,銀行的收入來源在于利息凈收入和非利息凈收入,同時撥備政策也會對利潤產生影響。上半年由于疫情原因,業務占比較大的利息收入受制于息差水平、資產規模等因素,債券市場表現不佳、信用卡消費下滑、手續減費等多重原因又制約了中間業務收入的發展。此外,從銀保監會披露的數據來看,截至二季度末,商業銀行不良貸款余額2.74萬億元,較上季末增加1243億元;商業銀行不良貸款率1.94%,較上季末增加0.03個百分點,無論是收入預期還是撥備政策均受到資產質量下降的影響。而自二季度以來,經濟開始出現了恢復性的增長,一二季度國民生產總值同比增長較一季度的-6.8%大幅度收斂至-1.6%,PMI、PPI、工業增加值等數據也開始出現了逐月的改善,壓制銀行表現的基本面悲觀預期正在變化,也在悄悄改變人們的預期。在個股選擇上,筆者更傾向于配置行業集中度提升受益的大中型銀行,尤其是基本面穩健、零售突出或者投行等業務模式突出的品種。

猜你喜歡

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

股市動態分析(2016年5期)2016-09-29 12:42:27

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36

上海國資(2015年8期)2015-12-23 01:47:31

太空探索(2015年3期)2015-07-12 11:01:40