創(chuàng)新貨物貿(mào)易交易真實性審核方式探討

2020-09-10 01:33:39蔣峰朱云依錢思思

海南金融 2020年8期

蔣峰 朱云依 錢思思

摘 ? 要:本文圍繞貨物貿(mào)易交易真實性審核方式,通過梳理貨物貿(mào)易項下外匯管理政策歷史沿革,探索規(guī)律,展望前景,并結(jié)合當前貨物貿(mào)易真實性審核中存在的問題,從新型金融科技手段的賦能角度出發(fā),創(chuàng)新觀念、強化制度,研究貨物貿(mào)易真實性審核的創(chuàng)新之舉,為外匯監(jiān)管和銀行部門提供技術(shù)支撐。

關(guān)鍵詞:貨物貿(mào)易;真實性;審核方式

DOI:10.3969/j.issn.1003-9031.2020.08.009

中圖分類號:F832 ? ? 文獻標識碼:A ? ? ? ? ? 文章編號:1003-9031(2020)08-0077-05

近年來,隨著我國投融資便利化改革,腳底成本不斷降低,政策紅利不斷釋放,跨境貿(mào)易促進了國內(nèi)經(jīng)濟發(fā)展。但是,2012年出臺的貨物貿(mào)易改革外匯管理政策距今已有8年之久,外部環(huán)境和內(nèi)部因素均發(fā)生了很大的變化,特別是互聯(lián)網(wǎng)金融的發(fā)展為貿(mào)易背景真實性審核提供了更多有效的手段。本文以創(chuàng)新貨物貿(mào)易交易真實性審核方式為主題,從外匯管理政策沿革與展望、現(xiàn)有貨物貿(mào)易真實性審核中存在的問題、新型金融科技(5G、區(qū)塊鏈、AI等)的賦能、可實現(xiàn)的創(chuàng)新審核方式等方面入手,研究貨物貿(mào)易真實性審核的創(chuàng)新之舉,望為外匯監(jiān)管和銀行部門提供技術(shù)支撐。

一、外匯管理政策沿革與展望

隨著我國改革開放的深入,為進一步促進跨境貿(mào)易穩(wěn)定發(fā)展和跨境貿(mào)易便利化,國家外匯管理局、海關(guān)總署、國家稅務(wù)總局自2012年8月1日起在全國實施貨物貿(mào)易外匯管理制度改革,確立了通過總量核查、動態(tài)監(jiān)測和分類管理的監(jiān)管方式。此次改革取消了自20世紀90年代開始的進出口收付匯核銷制度,大幅減少了行政審批,由現(xiàn)場逐筆核銷改為非現(xiàn)場總量核查,根據(jù)企業(yè)貿(mào)易外匯收支的合規(guī)性及其與貨物進出口的一致性,對企業(yè)實行分類管理。

2016年,國家外匯管理局簡化出口收匯項下的業(yè)務(wù)操作,匯發(fā)〔2016〕7號文規(guī)定:貨物貿(mào)易外匯管理等級為A類的企業(yè)貿(mào)易外匯收入(不含退匯業(yè)務(wù)及離岸轉(zhuǎn)手買賣業(yè)務(wù))暫不進入出口收匯待核查賬戶,可直接進入經(jīng)常項目外匯賬戶或結(jié)匯。

2017年,國家外匯管理局進一步便利進口付匯項下外匯業(yè)務(wù),出臺《國家外匯管理局關(guān)于便利銀行開展貿(mào)易單證審核有關(guān)工作的通知》(匯發(fā)〔2017〕9號)。該文件規(guī)定:辦理單筆等值10萬美元(不含)以上貨物貿(mào)易對外付匯業(yè)務(wù)(離岸轉(zhuǎn)手買賣業(yè)務(wù)除外,下同),銀行在按現(xiàn)行規(guī)定審核相關(guān)交易單證的基礎(chǔ)上,原則上應(yīng)通過系統(tǒng)的“報關(guān)信息核驗”模塊,對相應(yīng)進口報關(guān)電子信息辦理核驗手續(xù)。

2018年,國家外匯管理局進一步推進簡政放權(quán),提出了構(gòu)建“宏觀審慎+微觀監(jiān)管”兩位一體的跨境資本流動管理框架,宏觀審慎圍繞維護外匯市場基本穩(wěn)定,防范系統(tǒng)性金融風險;微觀監(jiān)管強調(diào)了對于貿(mào)易主體及其交易的真實性、合理性審查。

2019年,國家外匯管理局出臺政策,允許跨國公司在跨境資金集中運營項下實現(xiàn)經(jīng)常項目資金集中收付和軋差凈額結(jié)算。在政策上實現(xiàn)主辦企業(yè)通過國內(nèi)資金主賬戶集中代理境內(nèi)成員企業(yè)辦理經(jīng)常項目收支以及主辦企業(yè)通過國內(nèi)資金主賬戶集中核算其境內(nèi)外成員企業(yè)經(jīng)常項目項下應(yīng)收應(yīng)付資金。

2020年,在新冠疫情嚴重影響我國經(jīng)濟的背景下,國家外匯管理局出臺《國家外匯管理局關(guān)于支持貿(mào)易新業(yè)態(tài)發(fā)展的通知》(匯發(fā)〔2020〕11號),明確跨境電商企業(yè)可辦理特定類型項下軋差結(jié)算,市場采購貿(mào)易收匯更加便捷。

縱觀貨物貿(mào)易項下外匯管理政策的變革歷程,不難發(fā)現(xiàn),“便利市場主體、有效控制風險”始終貫穿其間。筆者認為,貨物貿(mào)易項下在我國經(jīng)常項下已經(jīng)實現(xiàn)完全可兌換情況下,不會再走單筆核銷的老路,但在電子商務(wù)、自貿(mào)區(qū)貿(mào)易等新業(yè)態(tài)下,外匯政策或?qū)⒊霈F(xiàn)更多、更靈活的規(guī)定,通過試點等方式,在特定區(qū)域先行先試,不斷放權(quán),為市場主體賦能。

二、現(xiàn)有貨物貿(mào)易真實性審核中存在的問題

銀行作為連接監(jiān)管機構(gòu)和貿(mào)易主體的紐帶,必須根據(jù)“展業(yè)三原則”開展對企業(yè)日常貨物貿(mào)易的真實性審核,而在銀行實際操作中往往會面臨以下幾個問題。

(一)“展業(yè)三原則”的落實存在操作性梗阻

“了解你的客戶” “了解你的業(yè)務(wù)” “盡職調(diào)查”由中國人民銀行在跨境人民幣業(yè)務(wù)中首倡,如今已日益成為中國銀行業(yè)監(jiān)管機構(gòu)對金融機構(gòu)開展業(yè)務(wù)、控制風險、宏觀審慎監(jiān)管的基本指導(dǎo)原則,但部分商業(yè)銀行未出臺內(nèi)部細則,由于沒有統(tǒng)一執(zhí)行標準,在銀行基層一線的實際操作中,一線員工較難把握審核尺度,什么情況需要審核,審核要穿透到什么程度,在服務(wù)好客戶和業(yè)務(wù)審核之間如何尋求平衡,導(dǎo)致銀行基層一線在執(zhí)行的過程中時有盡職調(diào)查流于表面,形式大于實質(zhì)的問題。實施“展業(yè)原則”有時變成了“無規(guī)可依”,到最后形成了“重視單據(jù)留存?zhèn)洳椤⑤p視實質(zhì)性審核”的形式主義。

(二)預(yù)收預(yù)付和轉(zhuǎn)口收支成為虛假高發(fā)區(qū)

貨物貿(mào)易真實性審核的主要交易背景材料有合同、發(fā)票和報關(guān)單及輔助的海運提單、箱單等,銀行在日常操作中最主要的審核依據(jù)是報關(guān)單的核驗數(shù)據(jù)。根據(jù)分類管理辦法,A類企業(yè)可憑進口報關(guān)單、合同或發(fā)票等任何一種能夠證明交易真實性的單證在銀行直接辦理付匯,等值10萬美元以下付款可不進行報關(guān)單核驗,預(yù)收預(yù)付貿(mào)易和轉(zhuǎn)口貿(mào)易等形式下,銀行也無法核驗報關(guān)單數(shù)據(jù),而合同和形式發(fā)票等材料銀行可以做到依據(jù)“單單相符”“單證相符”的原則進行合理性、邏輯性、一致性的審核,卻缺乏有效的核驗平臺和方法。這些交易背景的審核需要付出大量的時間和人力,但當客戶有意虛構(gòu)交易背景時,僅憑借合同發(fā)票難以判斷背景材料的真實有效性,導(dǎo)致實際操作中這些情況的貿(mào)易真實性審核僅能做到表面一致。

(三)事中事后動態(tài)監(jiān)測機制不完善

銀行在日常業(yè)務(wù)辦理中缺乏對貿(mào)易實體及其交易存在的風險進行識別的可靠數(shù)據(jù)支撐。各個銀行間無法交互信息又缺乏客戶動態(tài)監(jiān)測信息,僅憑國家外匯管理局所列示的分類信息和機構(gòu)自身的歷史留存交易數(shù)據(jù),難以分析客戶貿(mào)易背景全貌,容易發(fā)生在各行間拆分業(yè)務(wù),重復(fù)使用貿(mào)易背景材料等情況,也容易發(fā)生關(guān)聯(lián)企業(yè)利用銀行間信息不對稱虛構(gòu)貿(mào)易背景,進行虛假交易。

(四)新業(yè)態(tài)下的真實性審核難點

國家外匯管理局發(fā)布了《國家外匯管理局關(guān)于支持貿(mào)易新業(yè)態(tài)發(fā)展的通知》,明確了跨境電商、市場采購貿(mào)易的收付匯管理辦法,要求銀行按照“服務(wù)實體、便利開放、交易留痕、風險可控”的要求辦理。面對新業(yè)態(tài)下小微跨境電商20萬美元以下收付匯免于名錄登記,不納入海關(guān)統(tǒng)計的物流數(shù)據(jù)缺失,市場采購貿(mào)易下可委托第三方報關(guān)等新問題,銀行的真實性審核也面臨著新的挑戰(zhàn)。

三、新型金融科技賦能及創(chuàng)新審核方式探究

目前,銀行對于貨物貿(mào)易項下的審核通過柜面人員審核企業(yè)的合同、發(fā)票或報關(guān)單據(jù)來判斷企業(yè)交易背景的真實與否。但前文所提及的貨物貿(mào)易真實性審核中存在的問題,因人工審核的局限性,不僅需要消耗大量的人力,且較易發(fā)生漏審的情況。隨著科技的發(fā)展,人力在各行各業(yè)逐漸被人工智能、5G、區(qū)塊鏈等技術(shù)手段替代,將現(xiàn)代金融科技手段創(chuàng)新應(yīng)用于貨物貿(mào)易真實性審核領(lǐng)域,將會為之帶來質(zhì)的飛躍。下面就創(chuàng)新真實性審核模式提出幾種可能實現(xiàn)的方式。

(一)貿(mào)易單據(jù)OCR識別,人工智能輔助審單

現(xiàn)階段銀行審核客戶提供的單據(jù)時,基于對客戶不會偽造、變造單據(jù)的善意假設(shè),僅靠柜員肉眼識別,容易遺漏單據(jù)關(guān)鍵信息,真實性也難以分辨,準確性和效率都不高。因此,銀行可在審單過程中引入客戶單據(jù)的OCR識別,在人工審核前先將單據(jù)掃描入系統(tǒng)進行AI輔助審查。通過大數(shù)據(jù)分析客戶單據(jù)中細節(jié)是否匹配,如簽章大小、形狀、字體是否一致,并分析客戶與交易對手地址、銀行賬號、交易習慣、要素是否突然改變,輔以人工判斷甄別,以“機器初審+人工輔審”的方式,篩查出偽造付款單據(jù)。通過不斷的機器學習,提高機器判斷的準確性。同時,打通各銀行間數(shù)據(jù)庫,避免客戶用同一張單據(jù)在同一個銀行或不同銀行間重復(fù)付匯。

另外,在系統(tǒng)中設(shè)置相應(yīng)的邏輯參數(shù)。通過機器識別單據(jù)中的關(guān)鍵詞,機器自動審核單據(jù)是否符合付款條件。如合同中描述付款方式為貨到60天后付款,而客戶付款申報信息中勾選為預(yù)付,則系統(tǒng)自動判定為不符,退回由人工再審核,或退回客戶端進行修改處理。再如開放外管貨物貿(mào)易監(jiān)測系統(tǒng)接口,單據(jù)OCR識別后自動判別企業(yè)是否在名錄內(nèi)、企業(yè)分類、付匯額度等,判斷企業(yè)該筆貨款是否能夠支付。

通過上述操作,則原來牽制大量人力的貨物貿(mào)易單據(jù)審核環(huán)節(jié)可實現(xiàn)勞動力的部分解放,從而投入到更為復(fù)雜的業(yè)務(wù),如轉(zhuǎn)口貿(mào)易、服務(wù)貿(mào)易、資本項目業(yè)務(wù)的審核中去。

(二)構(gòu)建統(tǒng)一端口,破除轉(zhuǎn)口貿(mào)易真實性審核壁壘

轉(zhuǎn)口貿(mào)易,特別是離岸轉(zhuǎn)手買賣,在大宗商品交易中較為普遍,如在新加坡、中國香港地區(qū)等國際金融中心離岸轉(zhuǎn)手貿(mào)易市場蓬勃發(fā)展。由于“兩頭在外”,缺乏報關(guān)信息,離岸轉(zhuǎn)手業(yè)務(wù)成為傳統(tǒng)銀行審核的重點與難點。銀行“不會審”“不敢審”,而監(jiān)管“重點查”“重點罰”。缺乏貿(mào)易信息真實性的掌握,成為該項業(yè)務(wù)在我國發(fā)展的掣肘。在既往的審核模式中,銀行往往缺乏有效的查驗手段,只能在假設(shè)客戶誠實可信的情況下,通過登錄第三方網(wǎng)站,如船訊網(wǎng)查詢船只的航行軌跡,或登錄貨運公司網(wǎng)站查詢提單的貨柜號,再與提單信息比對,以此來判斷提單真實性。但由于提單記載信息龐雜,而可供查詢信息較為局限,對于有意欺詐的客戶防不勝防。

因此,在轉(zhuǎn)口貿(mào)易審核中引入金融科技或成為破除目前困境的有力武器。通過構(gòu)建統(tǒng)一接口,連通船公司網(wǎng)站及第三方查詢網(wǎng)站,交叉驗證提單真實性。現(xiàn)階段,一些銀行通過分別查貨運公司以及第三方網(wǎng)站來交叉比對提單信息,從而判斷其真實性。但此種方法需要分別登錄不同系統(tǒng),費時費力。因此,可借助現(xiàn)代金融科技,構(gòu)建統(tǒng)一端口,整合幾方面信息,使銀行登錄一個網(wǎng)址,輸入不同要素,系統(tǒng)便能迅速交叉比對,為判斷提單真實性提供參考。同時,亦可建立轉(zhuǎn)口貿(mào)易收付匯數(shù)據(jù)模型,通過采集客戶交易信息、交易習慣,識別異常信息,供審核人員進行增強型審核。通過數(shù)據(jù)說話,篩選可信客戶與可疑客戶,降低轉(zhuǎn)口貿(mào)易審核難度和審核風險。

(三)深化應(yīng)用區(qū)塊鏈技術(shù),實現(xiàn)貨物貿(mào)易全流程上鏈

在傳統(tǒng)貨物貿(mào)易審核場景中,根據(jù)現(xiàn)行外匯管理規(guī)定,進口端10萬元以下不強制要求企業(yè)提供報關(guān)單據(jù),而出口端,更是由于報關(guān)單據(jù)缺乏有效核驗手段、且各家銀行信息不互通,導(dǎo)致重復(fù)融資、虛假融資難以發(fā)現(xiàn)和識別。2019年,國家外匯管理局上線了跨境金融區(qū)塊鏈服務(wù)平臺,并將區(qū)塊鏈技術(shù)率先應(yīng)用于“出口應(yīng)收賬款融資”場景,既能防止企業(yè)重復(fù)融資,又節(jié)省了銀行在單據(jù)審核時的時間成本和人力成本,為貨物貿(mào)易創(chuàng)新審核指明了方向。

當然,現(xiàn)在的跨境金融服務(wù)平臺尚屬試水階段,打通的僅是出口報關(guān)單核驗及銀行關(guān)單信息共享這一環(huán)節(jié)。在技術(shù)可實現(xiàn)的范圍內(nèi),本文建議深入推進區(qū)塊鏈技術(shù)在貨物貿(mào)易審核場景下的應(yīng)用,實現(xiàn)貨物貿(mào)易資金流、貨物流、信息流全流程、多角度的上鏈。屆時,銀行通過服務(wù)平臺統(tǒng)一接口,僅憑報關(guān)單號,便可獲取該筆關(guān)單所對應(yīng)的發(fā)票、合同及其他相關(guān)信息。各銀行可通過平臺共享信息,知曉該筆關(guān)單項下可支付金額或可融資余額,防范企業(yè)重復(fù)付款和重復(fù)融資。進一步推動海關(guān)“單一窗口”和“外匯局核驗報關(guān)單數(shù)據(jù)模塊”的互聯(lián)互通,實現(xiàn)通過“單一窗口”的貨物貿(mào)易支付項下的報關(guān)單數(shù)據(jù)的聯(lián)動核驗。

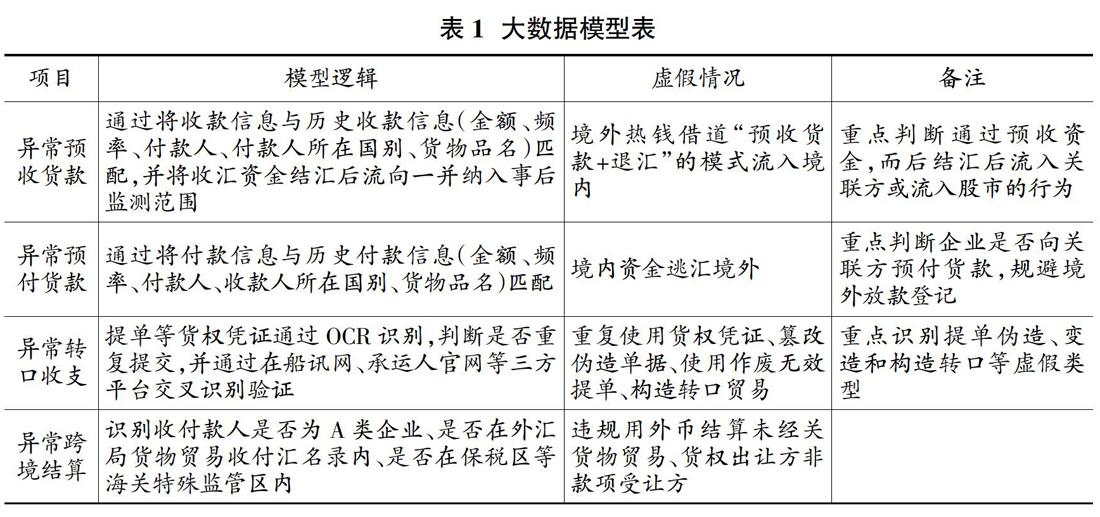

(四)建立企業(yè)異常行為大數(shù)據(jù)模型

通過建立企業(yè)異常行為大數(shù)據(jù)模型,將貨物貿(mào)易真實性審核這一事前時點行為事前、事中、事后全流程化。在傳統(tǒng)模式下,貨物貿(mào)易審核往往都是“一錘子”買賣,重點審核企業(yè)提供的單據(jù),如果單據(jù)符合表面真實性,那就通過審核,如果不符合就退回。這種模式下,會助長企業(yè)違規(guī)的道德風險,即為了完成收付而做出符合監(jiān)管和銀行要求的單據(jù),且忽視了很重要的歷史數(shù)據(jù)。其實單據(jù)可以造假,而歷史數(shù)據(jù)中呈現(xiàn)出的交易行為特征很難造假。

四、結(jié)語

2012年貨物貿(mào)易外匯管理改革建立了“總量核查、動態(tài)監(jiān)測和分類管理”的監(jiān)管方式,隨后在出口收匯、進口付匯、軋差凈額結(jié)算、新業(yè)態(tài)等方面持續(xù)優(yōu)化調(diào)整,通過分析現(xiàn)有貨物貿(mào)易真實性審核的模式,發(fā)現(xiàn)主要問題在于“展業(yè)三原則”落地遇到梗阻、預(yù)收預(yù)付和轉(zhuǎn)口成為風險高發(fā)區(qū)、事中事后動態(tài)監(jiān)測機制不完善、新業(yè)態(tài)下的真實性審核難點等問題,最后以金融科技為切入點,提出操作建議:一是貿(mào)易單據(jù)OCR識別,人工智能輔助審單;二是構(gòu)建統(tǒng)一端口,破除轉(zhuǎn)口貿(mào)易真實性審核壁壘;三是深化應(yīng)用區(qū)塊鏈技術(shù),實現(xiàn)貨物貿(mào)易全流程上鏈;四是建立企業(yè)異常行為大數(shù)據(jù)模型。

(特約編輯:苗啟虎)

參考文獻:

[1]歸曉波,蔣峰.轉(zhuǎn)口貿(mào)易:外匯管理、實務(wù)風險和改進思路[J].中國城市金融,2019(3):30-33.

[2]安喜鋒,趙斐,杜靜茹,蘇振興.商業(yè)銀行經(jīng)常項目外匯業(yè)務(wù)事前管理方式研究[J].西部金融,2018(5):83-86.

[3]武瑞林.新形勢下對經(jīng)常項目外匯管理的思考[J].中國外匯,2018(1):42-43.

[4]張蓉.新形勢下貨物貿(mào)易外匯管理面臨的挑戰(zhàn)及政策探討[J].山西財政稅務(wù)專科學校學報,2019(2):26-28.

[5]侯建勇,周敏.對貨物貿(mào)易分類外匯管理政策實施效應(yīng)的思考[J].金融經(jīng)濟,2018(14):178-179.

收稿日期:2020-06-12

作者簡介:蔣 ? ?峰(1989-),男,江蘇昆山人;朱云依(1988-),女,江蘇昆山人;錢思思(1990-),女,江蘇昆山人;以上作者均供職于中國工商銀行股份有限公司昆山分行。