中國鋁期貨市場的價格發現功能研究

2020-09-10 07:52:42朱才斌李競瑜

中國證券期貨 2020年1期

朱才斌 李競瑜

摘要:期貨市場的價格發現功能是實現現貨生產商套期保值的基礎,也是拓展國際定價話語權的關鍵。本文運用相關性分析、平穩性檢驗、VAR模型建立、Johansen協整檢驗、Granger因果檢驗、方差分解的方式,對鋁期貨2013年至2018年和2014年至2019年兩個時段的期貨價格發現功能作對比分析。鋁期貨在兩個時段中均存在期貨價格到現貨價格的引導關系,期貨價格發現功能顯著,且在2014年至2019年的時段中期貨市場價格對現貨市場價格影響上升成為主導。基于此結果提出一系列針對中國鋁期貨市場的展望。

關鍵詞:期貨市場 價格發現功能 鋁期貨 Granger因果檢驗 方差分解

一、引言

由供求雙方博弈得出的現貨商品價格往往受多種因素的影響,隨著商品生產者對生產成本預估的精確性提高,對現貨價格預測的需求也不斷增強。期貨市場出現后,價格發現功能成為生產廠商用來進行套期保值和風險對沖的工具。目前在我國,鋁材的生產產能過剩,出口成為消耗鋁錠的重要方式,因此產生大量生產商、貿易商對提前鎖定鋁成本的需求。

鋁作為交通運輸、電子通信、建筑業等生產中的重要原料,近十年來,我國鋁行業規模迅速擴張,產量也在快速增長,這也加大了對鋁土礦的需求,2005年至2012年年均鋁消費量增幅為16.7%,占全球鋁消費量的40.8%,是全球鋁消費的重要組成部分。自2014年我國對鋁土礦的每年需求在1億噸以上,該行業的規模化發展也使其集中度不斷提升。然而伴隨著2018年的供給側結構性改革,中國電解鋁的生產產量有所下降,消費能力回落,尤其是產能過剩帶來的國內鋁價萎靡震蕩,進出口因此受到影響,鋁材生產商、加工企業和進出口商紛紛將目光投向期貨市場。由于中國鋁消費的潛力巨大,市場空間大,吸引著鋁加工行業規模以上企業數量整體上呈增長趨勢,從2012年至2018年,年復合增長率達到2.4%,所以未來將會有更多現貨廠商運用期貨市場進行套期保值,對價格發現功能研究的重要性不言而喻。同時,期貨市場的價格發現功能會促進定價機制的完善,在一定程度上平滑價格的波動,優化資源配置。在鋁期貨價格發現功能有效的基礎上,政府可以充分利用形成的價格進行宏觀調控。定價機制的完善將有助于提升鋁期貨市場在國內的商品定價中具有權威性,更易于鋁期貨品種走向國際。我國作為最大的貨物貿易國之一,頻繁地進行大宗商品的進出口交易就要求我國期貨市場避險功能的完善,提升我國在國際市場上的大宗商品定價話語權。

二、文獻綜述

國內外針對期貨價格發現功能的相關研究歷史較長,均會先確定價格發現功能的定義,在此基礎上展開實證研究,通過模型構建、檢驗分析進一步說明研究該功能的意義。

針對價格發現功能的內涵,謝曉聞等指出,期貨價格反映參與者對市場供求關系的看法,且該價格對市場極具敏感性的特點可以較好地反映大多數交易者的預測結果。葛永波從套利機制的角度說明價格發現的內涵,強調市場價格的研究必須兼顧期貨與現貨價格,最終形成的市場要具有競爭性、效率性和流動性,交易機制合理有序。許榮等以有效金融市場理論為基礎并考慮期、現貨市場對新信息的反應程度,認為二者出現領先、滯后關系來源于多重因素,得出期、現貨市場會出現不同方向的價格引領關系。溫宇靜等對價格發現功能的發揮情況作出進一步說明,認為其是重要的衡量市場效率的指標。

綜上,期貨市場的價格發現功能來源于市場中聚集的大量買賣方,由于來自期、現貨市場的兩方獲取的信息不同,形成對于趨勢以及供求關系變化的信息交流,以此得到的有效市場價格就是來源于競爭市場的可以反映真實供求狀況和市場變動趨勢的價格。因為交易成本等差異,導致期、現貨市場對消息反應的速度不同,而期貨市場的優勢使其具有價格的前瞻性,這種期貨對現貨價格的引導作用即為價格發現功能。

針對期貨價格發現的實證研究隨著計量模型的豐富逐步完善。早期進行期、現貨市場關系研究時,班格曼(Bagman)等著眼于簡單的線性回歸模型,檢驗得出期貨價格不能為到期的現貨價格提供預測,而后在研究中發現期、現貨價格序列的非平穩性會帶來“偽回歸”,所以傳統的OLS方法檢驗分析受到質疑。在恩格爾(Engle)和格蘭杰(Granger)提出協整檢驗之后,對檢驗非平穩性的價格序列提供了有效途徑。在協整檢驗理論的基礎上,VAR模型等得到發展,但仍舊不能判斷期、現貨市場價格的信息效率。在ECM模型得到完善后,方差分解以及I-S和P-T模型的誕生完成了對信息貢獻度的分析,據此可以明確期、現貨市場在價格發現功能中的主導地位。

國內對于期、現貨市場的關系大多著眼于套期保值功能,針對價格發現功能的研究隨著對大宗商品定價權的關注也有所提升,但多就計量經濟學中的某一個或幾個模型展開論述,且數據較為滯后,缺少對目前市場的系統性、連貫性研究。

劉曉星建立DSEM與VAR模型,對期、現貨市場的價格引導關系、波動關系進行研究,表明銅期貨和鋁期貨均有期、現價格的雙向引導關系。但對期、現貨市場在價格引導中的主導關系并未進行進一步驗證。張屹山等建立的協整模型和誤差修正模型研究期、現貨市場的價格發現,證明期貨價格是現貨價格的Granger原因,反之不成立。解晴等通過Granger因果檢驗等方式發現我國鋁期貨市場的價格發現功能很弱,只存在現貨對期貨價格的顯著引導。謝曉聞等(2016)通過改進的非線性Granger因果檢驗法對我國金融、金屬、農產品期貨市場的代表品種進行了研究,發現以銅期貨為代表的金屬期貨市場的價格發現功能最強,金融期貨市場較弱。在使用Granger因果原因分析后,雖可以說明期、現貨之間相對的引導關系,但期、現貨價格對整個市場的絕對影響難以說明。曲紅濤等對大宗商品期貨價格的發現功能進行了系統性研究,在Granger因果檢驗和協整檢驗的基礎上,引入脈沖分析和方差分解,并肯定了我國大宗商品期貨市場的價格發現有效性。在說明某一時段的價格發現功能強弱后,可以通過時段對比得出價格發現功能是否提高的結論,對市場下一步發展提出前瞻性建議。

趙萌等為克服時間序列方法的不足,采用面板誤差修正模型來研究期、現貨價格的引導關系,并利用I-S模型、P-T模型對價格發現功能強弱進行進一步說明,證明我國大宗商品期貨市場具有有效性。岡薩洛(Gonzalo)等也通過構建I-S和P-T來研究價格發現功能。何誠穎等利用高頻數據,通過構建信息共享模型和永久短暫模型等證明期貨市場的價格發現功能更強。以上模型的構建大多基于一個時段期、現貨價格的分析,本文將通過兩個時段滾動對比,說明鋁期貨市場價格發現功能是否有顯著提升,基于此對未來鋁期貨國際化進行展望。

綜合國內外實證檢驗中計量模型的選用,對于期、現貨市場的價格發現功能的研究方法主要圍繞ADF單位根檢驗,協整檢驗,Granger因果檢驗,構建VECM的模型,之后進行脈沖分析和方差分解,另外可以通過I-S模型和P-T模型進行補充的強弱說明。本文將以兩個時段期、現貨價格為數據基礎,進行ADF單位根檢驗,協整檢驗,Granger因果檢驗,并在檢驗出引導關系的基礎上進行方差分解,系統分析期、現貨價格之間的關系以及價格的主導方是否在兩個時段中出現變化。

三、研究思路與模型運用

(一)研究思路

首先圍繞鋁的期、現貨價格和基差走勢數據進行描述并進行相關性分析,對鋁目前期、現貨市場狀態有基本掌握,并進行ADF單位根檢驗。其次建立VAR模型。在此基礎上進行協整檢驗,而后進行Granger因果檢驗,判斷期、現貨之間的引導關系,進一步進行方差分解,對影響因素所占比例進行分析,針對鋁期貨市場價格發現功能問題得出結論。

(二)模型運用

為消除異方差等問題,本文對期、現貨數據取對數,在此基礎上進行時間價格序列的平穩性檢驗,確保這兩個時段中的期、現貨價格對數的價格序列均為一階單整,以便進行協整檢驗。

在長期協整關系明確后,可以進行方差分解,預測殘差的標準差受不同信息沖擊影響的比例,將總偏差平方和分為組間差異和組內差異,判斷期貨中受現貨的影響程度以及現貨對期貨影響程度,確定期、現貨價格在價格發現功能中的貢獻程度。

四、實證分析

(一)數據說明

本文采用2013年10月1日至2018年9月30日及2014年10月1日至2019年9月30日兩個五年為區間長度的鋁期、現貨價格數據進行分析。在數據的時間處理上,對無交易日進行剔除,保留期、現貨價格一致的日期。期貨選取活躍合約的收盤價,現貨選取長江有色市場鋁AOO平均價,本文中數據來源均為Wind數據庫。

文中FP代表期貨價格,SP代表現貨價格,(I)代表2013年10月1日至2018年9月30日區間,(Ⅱ)代表2014年10月1日至2019年9月30日區間。

(二)描述性統計分析

從圖1鋁期、現貨價格及基差走勢中可以看出鋁期、現貨價格在14000元/噸上下波動。2013年10月至2015年10月中旬,鋁價格呈震蕩下行趨勢。2014年鋁價走跌,相較于銅價跌幅較小,約為7%。2014年8月至9月初鋁價有一波小高潮,達到最高點15050元/噸,主要來自國際鋁價提振影響,且國內鋁庫存等有所減少,而后市有所回調,市場開始下行,需求減弱。2015年國內鋁價格呈下降趨勢,在年末稍有增長,受鋁市場行情低迷影響有許多鋁產業公司停產,使鋁價有所回升,加之年末中國國家物資儲備局向國內煉鋁企業收儲鋁消息的影響,鋁市場氛圍趨于緩和。2016年鋁價呈現出先漲后跌的趨勢,于11月中旬走出新高,隨著鋁供給側改革的推進,鋁價格有所回升,年末需求下降,使鋁價又呈現下降趨勢。2017年鋁價整體偏強,2017年8月至10月中旬處于高位震蕩階段。整體鋁價偏強主要來源于清理整頓電解鋁行業違法違規項目的專項行動,從政策層面遏制電解鋁行業中新增產能過快的增長勢頭。2018年我國鋁工業整體行業運行呈平穩狀態,但貿易摩擦導致的生產成本提高,對鋁企業發展造成壓力,鋁價在2018年表現出震蕩略有下行。從整體時間區間看,鋁價格存在較大波動,對現貨企業的生產不利,及時利用期貨市場衍生品進行套期保值非常重要。

再觀鋁期、現貨市場,現貨與期貨價格的相關性在兩個時段分別達到了0.979和0.981(見表1),二者的相關性很高,期貨價格的反應相對超前于現貨價格。

(三)平穩性檢驗

為不改變數據性質和關系,本文將期貨和現貨數據取對數。進行ADF檢驗后,觀察兩個時段的結果(見表2、表3),DLNFP和DLNSP分別表示對期貨和現貨價格進行一階差分,發現這兩個時間段中的期、現貨價格對數的價格序列均為一階單整,進行接下來的Johansen協整檢驗。

(四)VAR最優滯后階數的選取

在進行Johansen協整檢驗之前要建立VAR模型,并明確模型中內生變量的p階滯后期,進而反映全部內生變量的動態關系。在最優滯后階數的確定中,本文根據AIC和SC準則,達到擬合度和自變量個數間的最佳權衡。兩個時間段最終確定的最優滯后階數為4.且建立的VAR模型均穩定。

(五)Johansen協整檢驗

進行兩個時段的Johansen協整檢驗,其檢驗結果說明兩個時段均在5%的顯著性水平下拒絕協整向量為0的原假設,且跡檢驗和最大特征根檢驗的結果一致,證明期貨和現貨價格在兩個時段中均存在長期協整關系(見表4、表5)。時段(I)的協整方程為e=LNSP-0.946334LNFP;時段(Ⅱ)的協整方程為e=LNFP-1.048783LNSP。

(六)Granger因果檢驗

如表6、表7所示,兩個時段的因果檢驗結果顯示,在5%顯著性水平下,鋁期貨價格對現貨價格有引導關系,期貨市場具有價格發現功能。在表6顯示的時段中,滯后期在第6天、第50天、第250天有雙向引導關系,其余檢驗的天數中僅有單向引導關系;而在表7顯示的時段中,滯后期在第7天、第8天、第18天、第50天、第100天、第250天時均存在雙向引導關系。綜合兩個時段,期貨價格對現貨價格引導關系顯著,隨滯后期的增大,現貨對期貨的引導關系顯現。

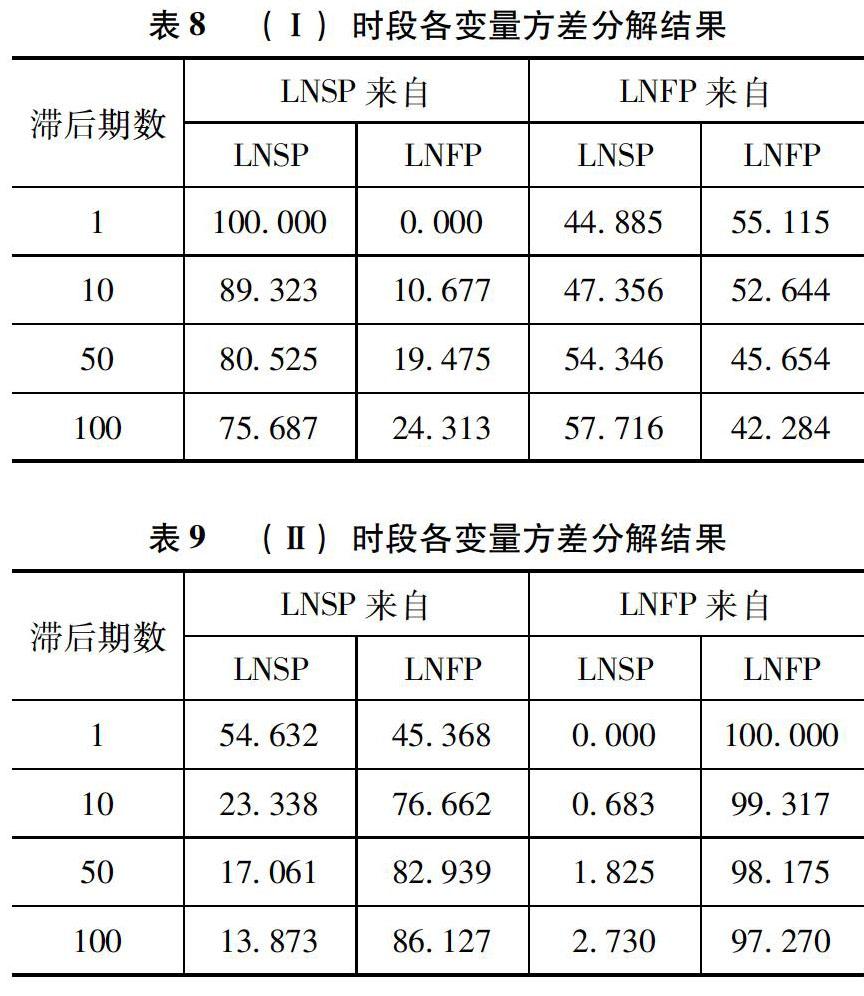

(七)方差分解

方差分解本質是將不同試點變量的預測方差分解為不同沖擊解釋的部分,即期貨與現貨在價格發現功能中的貢獻程度。

如表8所示,在時段(I)中現貨價格在滯后期為1時,總方差全部來源于現貨市場,在滯后期增大后,總方差來自期貨市場的部分有所提升,但主要的沖擊來自現貨市場。期貨市場在滯后期為(I)時,總方差來自現貨市場44.885%,來自期貨市場55.115%,隨著滯后期增加,來源于現貨市場價格的沖擊增加,來源于期貨市場價格的沖擊減少。

如表9所示,在時段(Ⅱ)中現貨價格在滯后期為(I)時,總方差54.632%來自現貨市場,45.368%來自期貨市場,隨著滯后期的增加,總方差中來自現貨市場的沖擊減少,來自期貨市場的沖擊增加,到100期時,現貨總方差來自期貨市場價格沖擊達到86.127%。再觀期貨市場,期貨價格總方差在滯后期為1時,總方差全部來自期貨市場,隨著滯后期增加,來自現貨市場的沖擊緩慢增加,但總占比減少,直到100期滯后時,占比達到2.730%。

綜上所述,現貨市場價格受期貨市場價格影響在時段(I)中較小,主要是現貨對期貨的影響;而在時段(Ⅱ)中,期貨對現貨市場的沖擊比例上升并成為主導,而期貨的沖擊仍主要來自期貨價格本身,所以期貨市場對現貨市場的價格發現功能隨著時間的推移(滯后期增大)而增強。

五、結論與預期展望

(一)結論

本文首先介紹選取鋁期、現貨作為研究對象的原因,而后利用相關性分析、協整檢驗、Granger因果分析和方差分解四種方法對2013年10月1日至2018年9月30日及2014年10月1日至2019年9月30日兩個時段的鋁期貨市場價格發現功能進行了一系列實證研究,得出以下結論:一是通過對兩個時段數據的描述性統計分析,鋁期貨與現貨價格呈現高度相關且兩個時段的相關系數達到0.98.在期、現貨價格和基差走勢中可以發現,二者波幅一致,且現貨價格是收斂于期貨價格的,基差波動很小。二是通過協整檢驗可知,兩個時段均在5%的顯著性水平下存在協整關系,即期貨價格與現貨價格之間存在長期協整關系,可以進行Granger因果檢驗和方差分解分析。三是在Granger檢驗中,兩個時段的鋁價格均存在期貨價格對現貨價格的引導關系,期貨價格發現功能顯著。四是在方差分解中,2013年10月1日至2018年9月30日的時段中,以現貨價格對期貨價格的影響為主,而在2014年10月1日至2019年9月30日的時段中,期貨市場的價格對現貨市場的價格影響上升成為主導,表明期貨市場的價格發現功能隨著時間推移有進一步的提高。

(二)預期展望

我國期貨市場發展歷史較短,在發展初期缺少規范化的制度和監督管理,使得價格形成、套期保值的效果較差,而后隨著交易制度的完善、法律法規的健全,市場效率逐步提高。通過兩個時段的對比,也可以清楚發現鋁期貨隨時間推移在價格發現功能中起主導作用,證明我國鋁期貨市場的定價正一步步走向成熟。隨著鋁產業整頓、供給側結構性改革政策鋪開,現貨市場價格形成機制趨于完善,不存在大量的人為操縱形成價格的問題。同時,投資者與投機者進入期貨市場交易的規模提升,尤其是機構投資者,他們對信息的把握程度、投資策略的專業性等為鋁期貨市場的價格發現功能提升帶來積極影響。

國內期貨市場的完善將拓寬鋁品種國際化的道路,面對國內鋁產能過剩問題,出口將是鋁產業發展應重視的方向。完善國內鋁期貨交易機制將為提升鋁品種國際定價話語權奠定基礎。上期所與中國鋁業股份有限公司共同舉辦的論壇中也表示要研究鋁期貨國家化的可能性,使期貨鋁不單單作為我國現貨產業的“壓艙石”存在,其與境外鋁期貨價格的高度相關性,也助力其在未來成長為國際化的期貨交易品種。