農村金融發展與農村經濟增長的關系研究

2020-09-10 07:22:44譚蘇玲

財富生活·下半月 2020年5期

摘要:本文以向量自回歸模型VAR為基礎,通過Johansen協整檢驗和格蘭杰因果檢驗對1990年—2017年黑龍江省農村金融發展與農村經濟增長的關系進行實證分析。農村金融發展包括農村金融規模和農村金融效率,實證結果表明黑龍江省的農村金融效率與農村金融規模都對農村經濟增長具有正向的促進作用,但是兩者與農村經濟的增長無法形成有效的因果關系。在此基礎上,提出黑龍江省農村金融發展與農業經濟增長協調發展的政策建議。

關鍵詞:VAR;黑龍江省;農村金融發展;農村經濟增長

一、前言

關于農村金融發展與農村經濟增長的關系研究, McKinnon (1973)以發展中國家為對象分別從不同的角度提出“金融抑制”和“金融深化”理論,發展中國家的金融市場普遍存在“金融抑制”的現象導致經濟增長緩慢。Bishnu(2014)利用1975-2012年間尼泊爾地區的經濟與金融相關數據證明尼泊爾地區金融發展有利于經濟增長。國內學者主要從全國和省際兩個方面對農村金融發展與農村經濟增長的關系進行研究,趙洪丹(2011)利用時間序列分析方法研究了我國農村金融發展與農村經濟發展的關系,通過實證結果揭示了由現行農村金融制度、結構和功能導致的農村金融發展與農村經濟發展之間不協調的事實。肖蘭華等 (2016)通過對我國1990-2013年農村金融與經濟的相關數據進行實證分析得出農村金融發展與農村經濟增長存在長期線性關系,農村金融發展對農村經濟增長有顯著影響。胡修林(2019)通過構建新的農村金融支持指標,對1993-2017年湖北省農村金融支持與農民收入增長的關系進行了實證檢驗,研究表明農村金融支持對農民增收具有積極作用。

金融作為實施鄉村振興戰略的重要支撐力量,如何有效提升農村金融發展支持農村經濟發展的效率,不斷推進鄉村振興發展是當前迫切需要思考的問題。本文選擇黑龍江省為研究對象,運用時間序列分析方法對黑龍江省農村金融發展與農村經濟增長的關系進行實證研究,并為黑龍江省農村金融和農村經濟的發展提供簡要的政策建議。

二、模型及指標選取

(一)理論模型

(二)指標選擇與數據說明

根據對現有文獻的閱讀,目前已經有大量關于金融發展和經濟增長關系的研究,如何度量金融發展水平已經有了一個成熟的體系,本文決定借鑒前人成果,選取金融發展規模和金融發展效率作為衡量農村金融發展水平的標準,用農民人均純收入作為經濟水平的指標。具體如下:

1.農村經濟增長指標(Y)

在衡量經濟增長總值時,通過借鑒相關文獻,本文用農村居民人均純收入來表示,這一指標在2013年后變成農村人均可支配收入,記為變量Y。

2.農村金融發展指標

(1)農村金融效率(FE):Goldsmith(1969)提出用金融相關比率(FIR)來衡量金融發展水平。在國內的多數研究里面,農村存款=農業存款+農戶儲蓄存款,農村貸款=農業貸款+鄉鎮企業貸款,但是在2009年之后《中國統計年鑒》不再統計農業貸款與鄉鎮企業貸款。本文借鑒孫玉奎、馮乾(2014)的做法,將農村信用社貸款與農村信用社存款的比值來衡量農村金融效率,即農村金融效率=農信社貸款/農信社存款,記為變量FE。

(2)農村金融規模(FS):國內多數學者在衡量農村金融規模時,用(農村貸款+農村存款)/農村GDP來表示,本文的農村GDP用農林牧漁業實際總產值來表示,根據1990年農村居民消費價格指數進行調整得到農林牧漁業實際總產值。因此,本文的農村金融規模用農信社存貸款之和與實際農林牧漁產值比重表示,記為FS。

綜上所述,根據(2),將(3)進一步細化得到本文的計量經濟模型如下:

其中,β1表示農村金融效率對農村經濟的彈性,β2表示農村金融規模對農村經濟的彈性。

三、實證結果分析

(一)單位根檢驗

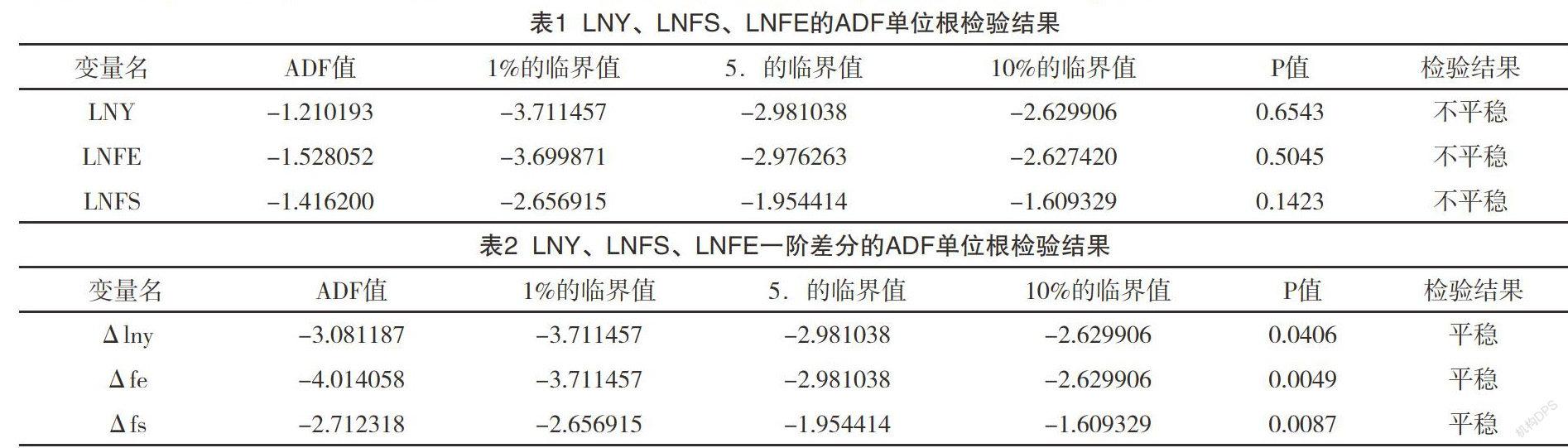

本文利用Eviews8.0軟件,選擇ADF單位根檢驗方法,對LNY、LNFE、LNFS進行單位根檢驗,具體見表1。LNY的ADF值為-1.210193,在10%顯著性水平下臨界值為-2.629906,P值為0.6543大于0.1,不能拒絕原時間序列存在單位根的假設,LNY序列是非平穩的。同理可得,LNFE和LNFS的ADF值分別是-1.528052和-1.416200在10%的顯著性水平下的臨界值分別是-2.627420和-1.609329,這表明在10%的顯著性水平下,LNFE、LNFS是非平穩的。

根據表1的檢驗結果可知三個序列都存在單位根,因此將三個序列進行一階差分得到表2。根據表2的檢驗結果可知,對LNY、LNFS和LNFE進行一階差分后,ADF值均小于5%的檢驗值水平,且P值均小于0.05。這表明LNY、LNFS和LNFE存在一階單整關系,可以做協整檢驗。

(二)協整檢驗

本文采用Johansen協整檢驗對LNY、LNFS和LNFE進行協整關系的判斷。首先通過對LNY、LNFS和LNFE建立VAR模型來確定模型的最優滯后階數。從表3可以看出,滯后期為1時AIC值和SC值同時取到最小的值,確定最優滯后階數為一階。

通過協整檢驗得到表4,Johansen跡統計量值為45.02675,大于顯著性水平5%的臨界值29.79707,且概率P值為0.0004,證明LNY、LNFS和LNFE之間至少存在一個協整關系。同理可得,在最多有一個協整關系的假設下,跡統計量大于顯著性水平5%的臨界值水平,且概率值為0.0073,證明LNY、LNFS和LNFE之間至少存在兩個協整關系。根據1.839581小于3.841466,表明黑龍江省的農村人均純收入、農村金融效率與農村金融規模之間存在兩個協整關系。根據上述分析結果,其標準化協整方程為:

(5)揭示了變量之間的長期均衡關系, LNFE和LNFS的系數均為正數,表明黑龍江省農村金融效率與農村金融規模對農村人均收入存在正向影響。具體來說,農村金融效率每增加1%,則農村居民人均純收入約增長5.38%,說明提高農村信用社的貸存比能夠顯著的促進農村經濟發展;農村金融規模每增加1%,則農村居民人均純收入約增長0.3%,說明農信社存貸款和與農林牧漁實際產值之比的提高能夠促進農村經濟發展。

(三)格蘭杰因果關系檢驗

上述協整方程反映了變量之間的長期均衡關系,接下來我們根據公式(5)的VAR模型,進一步分析變量LNY、LNFS和LNFE之間的因果關系。本文用Granger因果關系檢驗方法來檢驗LNY、LNFE和LNFS間的因果關系。結果如表5所示,農村金融效率LNFE的變動在5%的顯著性水平下不是農村人均純收入LNY變動的Granger原因,但是農村居民人均純收入LNY的變動在5%的顯著性水平下是農村金融效率LNFE的Granger原因,其中P值為0.0309;農村金融規模LNFS的變動在5%的顯著性水平下不是農村人均純收入LNY變動的Granger原因,農村居民人均純收入LNY的變動在5%的顯著性水平下也不是農村金融規模LNFS變動的Granger原因。

四、結論與政策建議

本文通過對1990-2017年黑龍江省農村金融發展與農業經濟增長關系進行實證檢驗,得出以下結論:第一,黑龍江省農村金融發展與農村經濟增長之間存在長期的協整性,黑龍江省的農村金融效率與農村金融規模都對農村經濟增長具有正向的促進作用,且農村金融效率對農村經濟增長的正向作用顯著;第二,黑龍江省農村金融發展與農村經濟增長沒有形成有效的因果關系,說明近些年的發展中黑龍江省農村金融的發展與農業經濟增長不協調。根據上述結論,我們提出以下建議:

(一)引導農村資金回流,創新涉農金融服務

現階段黑龍江省正是傳統農業向現代農業轉變的階段,在實現農業現代化的過程需要大量的資金支持來滿足現代農業的多樣化需求。因此,一方面要減少農村資金的流失,通過加大財政投入、鼓勵商業銀行等金融機構做涉農業務,改善農村金融發展環境和加強農村基礎設施的投入等措施,引導農村資金回流,確保農村經濟在快速發展時有足夠的資金支持;另一方面,隨著新興農業的蓬勃發展,這就要求農村金融產品創新要跟上農業發展的步伐,我們要根據黑龍江省農村經濟發展現狀,利用“農業大數據+金融”的手段加大鄉村重點項目金融支持力度。通過減少農村資金流失和創新涉農金融服務來提高金融支持效率,實現黑龍江省農村金融發展支持農村經濟的發展。

(二)推動普惠金融發展,提升金融支持力度

黑龍江省要實現農業現代化離不開金融的大力支持,通過構建多層次、多元化的農村普惠金融服務體系來提高金融機構支持農業發展的積極性,提升金融支持力度。農信社作為農村金融發展的重要力量,要立足當前農村金融與農村經濟的發展現狀,圍繞鄉村振興與精準脫貧的目標,利用科技手段推動普惠金融發展。提高金融支持現代農業化的效率,充分發揮農村金融對農村經濟發展中的積極作用,將現代農業做大做強,最終達到黑龍江省的農村金融發展與農業經濟增長良性互動,實現農村經濟發展的目標。

參考文獻:

[1]McKinnon. Money and Capital in Economic Development[M].Washington DC:Brookings Institution,1973.

[2]Bishnu Press Gautam Ph.D.Financial Development and Economic Growth in Nepal[R].NBER Working Papers,2014.

[3]趙洪丹.中國農村金融發展與農村經濟發展的關系——基于1978—2009年數據的實證研究[J].經濟學家,2011(11):58-63.

[4]肖蘭華,施泉生,楊剛.農村金融發展對農村經濟的動態影響測度——基于彈性系數分析方法[J].江漢論壇,2016(01):30-35.

[5]胡修林.中部地區農村金融發展對農民收入增長的影響——基于1993-2017年湖北省數據的實證分析[J].農村金融研究,2019(10):17-23.

[6]Goldsmith. Financial Structure and Development[M].1969 .New Haven ,CT:Yale University Press.

[7]孫玉奎,馮乾.我國農村金融發展與農民收入差距關系研究——基于農村正規金融與非正規金融整體的視角[J].農業技術經濟,2014(11):65-74.

[8]薛蒙蒙.我國農村金融、農業科技與農村經濟增長關系研究[D].江蘇科技大學,2019.

[9]羅富民.農村金融制度轉型與農村經濟結構轉變——分工演進視角的理論與實證分析[J].貴州財經學院學報,2012(02):93-98.

作者簡介:

譚蘇玲(1995-),女,漢族,重慶大學經濟與工商管理學院碩士研究生,研究方向為金融學。