格力電器企業(yè)價(jià)值-基于EVA方法探析

2020-09-12 14:08:43王燕梅趙一偉

現(xiàn)代商貿(mào)工業(yè) 2020年28期

王燕梅 趙一偉

摘 要:本文以格力電器為分析對(duì)象,選擇適用的EVA模型計(jì)算2019年12月31日時(shí)的企業(yè)價(jià)值,判斷2019年1月初格力電器的股價(jià)38.52元/股到12月末漲到65.58元/股是否合理,企業(yè)估值是否虛高,是否受格力集團(tuán)有意于2019年轉(zhuǎn)讓15%的格力電器股權(quán),向國(guó)資非控股3.0時(shí)代邁進(jìn)的刺激等影響,為投資者提供參考數(shù)據(jù)。

關(guān)鍵詞:格力電器;企業(yè)價(jià)值;EVA方法

中圖分類(lèi)號(hào):F27 ? ? 文獻(xiàn)標(biāo)識(shí)碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.28.036

1 EVA的基本理論

經(jīng)濟(jì)利潤(rùn)也稱(chēng)經(jīng)濟(jì)增加值(EVA),是用企業(yè)稅后經(jīng)營(yíng)凈利潤(rùn)扣除資本成本后的值,其除了反映債務(wù)成本外,還特地把權(quán)益成本也納入其中,是全投資口徑的經(jīng)濟(jì)指標(biāo)。最常用計(jì)算公式為“經(jīng)濟(jì)利潤(rùn)=稅后經(jīng)營(yíng)凈利潤(rùn)(NOPAT)-加權(quán)平均資本成本(WACC)*投入資本(TC)”。

2 EVA價(jià)值評(píng)估倆階段模型介紹

兩階段模型是假設(shè)企業(yè)未來(lái)發(fā)展經(jīng)歷兩個(gè)階段:前期高速增長(zhǎng)階段、后期平穩(wěn)發(fā)展階段。

OV=IC0+∑nt=1ICt-1*(ROIC-WACC)1+WACC)t+ICn*(ROIC-WACC)WACC-g*(1+WACC)n

OV——企業(yè)整體價(jià)值

ROIC——投入資本回報(bào)率

IC——投入資本

g——等比級(jí)數(shù)增長(zhǎng)率

WACC——加權(quán)平均資本成本

3 企業(yè)價(jià)值與EVA的內(nèi)在聯(lián)系

(1)采用EVA法評(píng)估企業(yè)價(jià)值的首要優(yōu)點(diǎn)是資本考慮齊全,準(zhǔn)確衡量企業(yè)可為股東輸送的價(jià)值。側(cè)面解釋企業(yè)表面盈利,但是股東財(cái)富不增反降的現(xiàn)象就是因?yàn)閮衾麧?rùn)為正但EVA為負(fù)。

(2)EVA法更加重視企業(yè)后期持續(xù)發(fā)展的策略部署,提倡企業(yè)經(jīng)營(yíng)者將新產(chǎn)品的研究開(kāi)發(fā)費(fèi)、營(yíng)銷(xiāo)費(fèi)用等影響當(dāng)期損益的費(fèi)用進(jìn)行資本化,極大的激勵(lì)了經(jīng)營(yíng)者研發(fā)創(chuàng)新的力度。

(3)EVA最大化與企業(yè)價(jià)值最大化的受益者都是股東投資者,因此管理層可以參考EVA的各項(xiàng)指標(biāo)來(lái)分配各個(gè)部門(mén)的資本,使企業(yè)資本結(jié)構(gòu)趨于完善,加速資本效率。

4 格力電器企業(yè)價(jià)值計(jì)算

4.1 格力電器簡(jiǎn)介

格力電器是一家經(jīng)營(yíng)業(yè)務(wù)覆蓋了空調(diào)、冰箱、洗衣機(jī)、熱水器、手機(jī)等多個(gè)方面的家電制造企業(yè),旗下產(chǎn)品深受消費(fèi)者的喜愛(ài),業(yè)務(wù)遍及全球。格力電器秉承消費(fèi)者需求至上原則,不斷的研發(fā)創(chuàng)新,創(chuàng)世界一流企業(yè)。

4.2 格力電器未來(lái)EVA值的估算

首先,截至2019年末,公司已經(jīng)擁有31500項(xiàng)發(fā)明專(zhuān)利,28項(xiàng)國(guó)際領(lǐng)先技術(shù),其創(chuàng)新能力有保障,優(yōu)勢(shì)突出;其次,格力電器積極開(kāi)拓國(guó)外市場(chǎng),目前已經(jīng)有160余個(gè)國(guó)家和地方開(kāi)始使用格力產(chǎn)品,后期市場(chǎng)空間巨大;最后,格力電器未來(lái)發(fā)展雖受到2020年新冠肺炎帶來(lái)的是全球性的經(jīng)濟(jì)萎縮,但就如格力董事長(zhǎng)董明珠所說(shuō)“風(fēng)停了,再站起來(lái)”,度過(guò)2020年后,經(jīng)濟(jì)回暖,勢(shì)必會(huì)迎來(lái)新一波的報(bào)復(fù)性消費(fèi)。所以基于上述幾方面的考慮,對(duì)測(cè)算格力未來(lái)的EVA值選取倆階段模型進(jìn)行測(cè)算,即預(yù)測(cè)期和永續(xù)期,以2019-2023年為預(yù)測(cè)期,2023年以后為永續(xù)期,永續(xù)期增長(zhǎng)率取值2%。

4.2.1 預(yù)測(cè)稅后凈營(yíng)業(yè)利潤(rùn)

格力電器2013-2018年總營(yíng)業(yè)務(wù)收入增長(zhǎng)率均值為14%,因2019年末舉行“百億大讓利”活動(dòng),成本不變的前提下收入降低;而2020年受新冠肺炎疫情的影響,初期業(yè)務(wù)發(fā)展嚴(yán)重受阻,但暫時(shí)的業(yè)績(jī)下滑將會(huì)給明天準(zhǔn)備更多的市場(chǎng),故假設(shè)2019-2023年分別為9%、-20%、15%、20%、25%,均值10%。同理2013-2018年?duì)I業(yè)成本均值合計(jì)為12%,因2020年新冠肺炎的影響,假設(shè)2019-2023年?duì)I業(yè)成本分別為9%、-17%、16%、19%、22%,均值9.8%。同時(shí)根據(jù)2013-2018五年的凈利潤(rùn)調(diào)整為稅后經(jīng)營(yíng)凈利潤(rùn)的轉(zhuǎn)化比例,取平均值為17.0%。

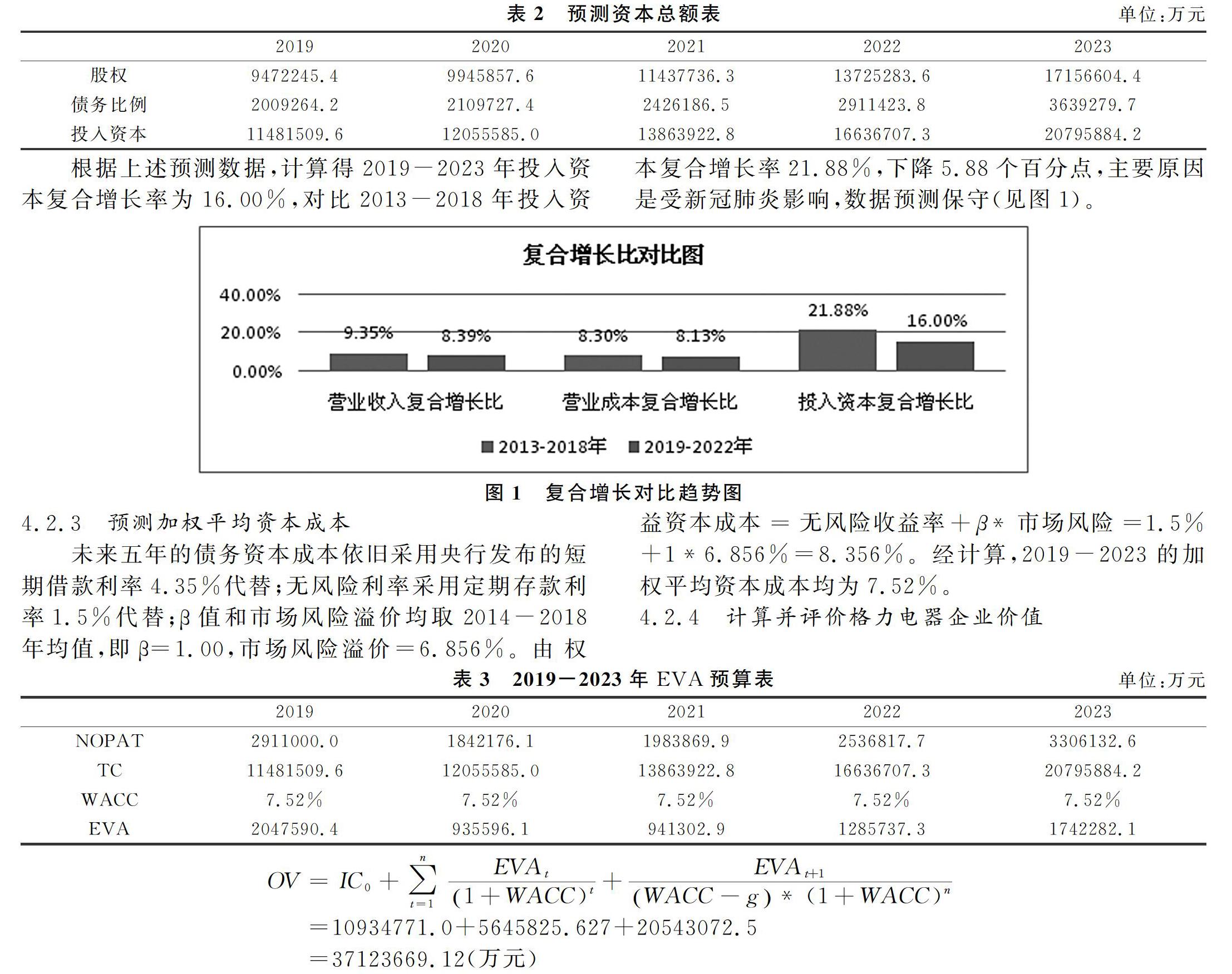

根據(jù)上述預(yù)測(cè)數(shù)據(jù),計(jì)算得2019-2023年的收入復(fù)合增長(zhǎng)率為839%,對(duì)比2013-2018年的935%,下降048個(gè)百分點(diǎn);2019-2023年的成本復(fù)合增長(zhǎng)率為813%,2013-2018年的為830%,相比下降了017%。上述數(shù)據(jù)變化總體考慮新冠肺炎的影響,數(shù)據(jù)預(yù)測(cè)相對(duì)保守(見(jiàn)圖1)。

4.2.2 預(yù)測(cè)資本總額

2013-2018年的權(quán)益資本比例維持在851%-7819%,取其均值為8252%,預(yù)計(jì)未來(lái)五年的權(quán)益資本比例保持8252%不變,債務(wù)比例則為1748%。2013-2018年投入資本比例的同比增長(zhǎng)分別為27%、76%、197%、303%、343%。考慮新冠肺炎的影響,2019-2023年取值5%、5%、15%、20%、25%。且截至2018年末,格力電器投入資本總額109347710萬(wàn)元。

根據(jù)上述預(yù)測(cè)數(shù)據(jù),計(jì)算得2019-2023年投入資本復(fù)合增長(zhǎng)率為16.00%,對(duì)比2013-2018年投入資本復(fù)合增長(zhǎng)率21.88%,下降5.88個(gè)百分點(diǎn),主要原因是受新冠肺炎影響,數(shù)據(jù)預(yù)測(cè)保守(見(jiàn)圖1)。

4.2.3 預(yù)測(cè)加權(quán)平均資本成本

未來(lái)五年的債務(wù)資本成本依舊采用央行發(fā)布的短期借款利率4.35%代替;無(wú)風(fēng)險(xiǎn)利率采用定期存款利率1.5%代替;β值和市場(chǎng)風(fēng)險(xiǎn)溢價(jià)均取2014-2018年均值,即β=1.00,市場(chǎng)風(fēng)險(xiǎn)溢價(jià)=6.856%。由權(quán)益資本成本=無(wú)風(fēng)險(xiǎn)收益率+β*市場(chǎng)風(fēng)險(xiǎn)=1.5%+1*6.856%=8.356%。經(jīng)計(jì)算,2019-2023的加權(quán)平均資本成本均為7.52%。

4.2.4 計(jì)算并評(píng)價(jià)格力電器企業(yè)價(jià)值

4.3 評(píng)估結(jié)果分析

經(jīng)測(cè)算,2019年末格力電器企業(yè)估值37123669.12萬(wàn)元,股價(jià)61.7元/股,而實(shí)際2019年12月平均收盤(pán)價(jià)為65.58元/股,偏差率為5.91%,是可接受范圍。所以對(duì)于投資者而言,雖然企業(yè)估值略低于市場(chǎng)價(jià)值,但其未來(lái)發(fā)展能力與領(lǐng)域相對(duì)樂(lè)觀,該股價(jià)的上升并非是市場(chǎng)泡沫,所以重倉(cāng)格力長(zhǎng)期投資是值得的。在2019年12月13日,珠海市人民政府出具紅頭文件,批準(zhǔn)高瓴資本收購(gòu)格力電器,交易生效。最終高瓴資本以2019年8月投標(biāo)時(shí)的市價(jià),即每股46.17元收購(gòu)格力電器約10億股股票,這是絕對(duì)的重倉(cāng),是對(duì)格力電器未來(lái)發(fā)展的自信。至于2019年12月平均收盤(pán)價(jià)與測(cè)算值產(chǎn)生原因有如下幾點(diǎn):

第一,我國(guó)資本市場(chǎng)依舊受“內(nèi)幕信息”影響,并非完全有效,時(shí)常存在股價(jià)、市盈率與企業(yè)整體價(jià)值的不符的情況。

第二,計(jì)算及預(yù)測(cè)的人為主觀性強(qiáng),首先對(duì)未來(lái)收入發(fā)展預(yù)測(cè)受人主觀因素影響,其次是外部環(huán)境變化的不確定性,譬如2020年新冠肺炎造成的全球性經(jīng)濟(jì)萎縮、國(guó)家宏觀調(diào)控政策帶來(lái)的市場(chǎng)風(fēng)險(xiǎn)等都會(huì)對(duì)企業(yè)經(jīng)濟(jì)發(fā)展造成威脅。

第三,格力電器2019年末股價(jià)達(dá)到65.58元/股,與格力混合制改革有關(guān),混改加大分紅收益,市場(chǎng)對(duì)其寄予較高期待,高瓴資本的成功入股,刺激股民投資的欲望,多頭壓制空頭,勢(shì)必造成股價(jià)上升的局面。

參考文獻(xiàn)

[1]黃勝.資產(chǎn)評(píng)估考試教材解析——《資產(chǎn)評(píng)估相關(guān)知識(shí)》《資產(chǎn)評(píng)估實(shí)務(wù)(一)》《資產(chǎn)評(píng)估實(shí)務(wù)(二)》[J].中國(guó)資產(chǎn)評(píng)估,2018,(8):26-35.

[2]魏軼敏.基于EVA視角的績(jī)效評(píng)價(jià)分析及其應(yīng)用——以青島海爾為例[J].財(cái)會(huì)研究,2018,(11):36-41.

[3]孫巍巍.格力電器投資價(jià)值分析[D].北京:對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué),2016.