基于價值型投資策略的股票估值分析

2020-09-12 14:08:43賀美玲

現代商貿工業 2020年28期

賀美玲

摘 要:在證券市場中,股票的市場價格往往偏離于股票的內在價值,因此基于股票內在價值與市價偏差的研究,可為研判股票投資價值提供重要依據。本文以華大基因為例,從宏觀、中觀及微觀三個層面分析股票的投資價值。本文所運用的股票估值方法對投資者進行股票投資決策具有一定的借鑒意義。

關鍵詞:股票估值;PEST分析法;波特五力模型;盈利能力;負債能力

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.28.059

0 引言

當下,各級財政部門加大了對生物醫藥行業的財政支持力度,生物醫藥行業迎來更為長足的發展機遇。同時,隨著“健康中國”概念興起,公共健康受到大眾普遍關注,在股市中,醫藥股也一度迎來重大利好消息。但由于我國金融市場機制尚不完善,股市易受到國外金融市場風險外溢效益的影響。因此,對于投資者來說,股票價值評估是其優化投資決策,以減少短期風險因子沖擊的重要工具。

1 我國宏觀經濟基本面對生物醫藥行業影響分析—基于pest模型

華大基因股份有限公司隸屬于生物醫藥板塊,為基因測序領域的龍頭企業。本文運用PEST模型對行業整體發展前景進行預測。(1)從政策環境看,我國醫藥行業改革持續推進。同時,第一季度,在中央統一部署下,各級財政加強了對生物醫藥項目的投資力度,如浙江省紹興市嵊州財政通過政府產業基金-銘朗基金出資1200萬元,帶動社會資本4800萬元,扶持生物醫藥領域項目。(2)從經濟環境來看,我國經濟長期向好,國內經濟轉型升級仍在推進,生物醫藥行業將取得加速發展。且相比其他國家不斷利用GQ來應對下滑的經濟,我國經濟調控具有較大主動性,在一定程度上穩定了股市投資者的預期。(3)從社會層面看,一方面,預測未來人們將加強對醫療保健的重視。健康和商業的邊界正在被打破,未來很多圍繞免疫力、圍繞大健康相關的產業將迎來絕佳的發展機遇。另一方面,為應對人口老齡化問題,我國持續放開生育政策,實施二孩政策鼓勵生育。因此預計未來十年,我國社會人口將呈現啞鈴型,勢必引起醫療需求的增加。(4)技術環境,近年來,我國不斷加大對醫藥行業的支持力度,鼓勵新藥的研制,打擊仿制藥及假藥,因此也涌現一大批掌握核心技術的生物醫藥企業。國內各醫藥企業之間的項目合作和產業聯系不斷強化,與外國同行企業之間交流合作也逐漸增多。從整體來看,通過PEST分析,可預測我國生物醫藥企業將迎來較好的發展機遇,行業前景明朗。

2 公司競爭概況分析

2.1 公司在行業中的競爭地位分析-基于波特五力模型

深圳華大基因股份有限公司主營業務為基因檢測。經營范圍涵蓋醫學研究和試驗發展;臨床檢驗服務;醫療用品及器械研發、制造、批發、零售等領域。在行業前景預測的基礎上,本文運用波特五力模型,進一步分析華大基因股份有限公司的行業競爭地位。(1)從需求方角度看,根據同花順網站相關數據,華大基因購買者總數較多,單個客戶購買產品數量較少。2019年度,最大客戶購貨占比僅為2.72%。由此可推知公司的議價能力較強。(2)從供給方角度看,華大基因最大的供應商供貨占比達50.34%,第二大供應商供貨占比也達到了37.94%。且公司需要購買的原材料都是高端醫學器械,而這些高端器械市場一般都是非標準化的,可見,公司上游壟斷較為明顯。(3)從潛在進入者角度看,華大基因受到新進入者威脅較小。一方面,由于生物醫藥行業涉及到的都是一些高端技術,且目前華大基因已經過數十年的發展和自主研發,擁有較多的專利。另一方面,生物醫藥行業是關乎國計民生的基礎產業,企業申請設立審批程序多且較嚴格,因此進入該行業壁壘較高。(4)從替代產品的角度看,截至2019年12月31日,公司及其全資子公司、控股子公司擁有專利達391項,其在生育健康類服務、腫瘤防控及轉化醫學類服務、感染防控類服務等五項產品上具有國內最頂尖的技術。公司面臨的替代品威脅小。(5)從行業內現有產商的競爭來看,華大基因公司國內主要競爭者為艾德生物、達安基因、貝瑞基因。華大基因進入基因檢測領域較早,是目前全球極少擁有全產業鏈資源的多組學科技術服務提供商和醫療服務運營商之一。近年來通過自主研發,不斷進行產業升級,已擁有自主測序儀。生物信息技術國內排名第一,且匯集了我國最頂尖的生物信息學人才。總的來說,華大基因從需求方、潛在進入者、替代品、行業內現有產商的角度看都具有比較明顯的優勢。在供應商角度處于比較劣勢的地位,但近年來,華大基因通過大量的自主研發,推進后向一體化,并致力于增強自身產品的多樣性,逐步降低對產商的依賴。由此,通過模型分析可得出華大基因在行業中具有較大競爭力。

2.2 公司本身經營能力分析

據華大基因2020年第一季度季報數據顯示,公司第一季度,營業收入7.91億人民幣,同比增長35.78%,扣非凈利潤1.15億,同比增長29.11%,業績表現亮眼。為更加清晰地展現公司經營能力,本文運用凈利潤率、凈資產收益率、資產負債率、流動比率四項指標,比較華大基因與行業內主要競爭者艾德生物、達安基因、貝瑞基因的盈利能力及負債能力。本文選取了各公司2020年第一季度財務數據,計算得出財務比率。比較得知,華大基因凈利潤率較低,凈資產收益率在同行主要競爭者中位于第二,表明華大基因盈利能力在行業主要競爭者中處于中等水平。與此同時,華大基因資產負債率居第二,達到35.95%,系公司加大了研究投入,并且在3月3日收購了高林厚健(上海)創業投資合伙企業;流動比率2.48,為中等水平。表明華大基因長期償債能力較行業中主要競爭公司弱,但具有較高成長潛力。短期償債能力及資產變現能力居于中等。

2.3 公司未來戰略分析

作為全球最大的基因測序中心,一方面,華大基因公司著眼于全球,擁有全球化格局。今年3月份,華大基因推出了火眼實驗室,在阿聯酋、文萊、塞爾維亞等28個國家和地區籌建運營。另一方面,華大基因對內持續深化自身的核心競爭力,積極進行平臺技術的全面提升及產品結構的優化升級。對外緊抓企業社會效益,推進基因科技助力脫貧攻堅。企業未來發展前景良好。

3 股票估值分析

3.1 PB估值法

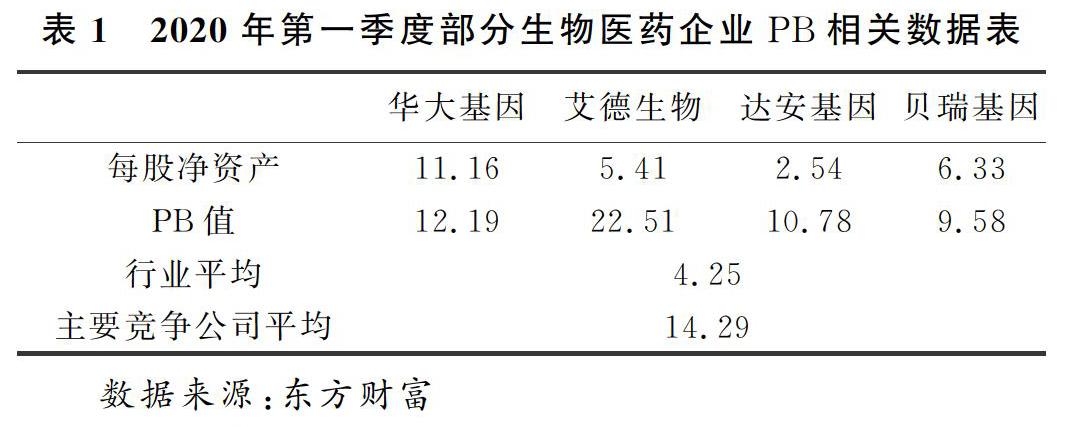

PB估值指的是市凈率估值模型。它以股價除以每股凈資產來反映公司當下的投資價值及投資風險。一般來說市凈率值越低的股票投資價值越高,投資風險越低,反之亦然。文章將華大基因的PB值與同行業主要競爭企業及行業平均水平進行比較。數據如表1所示。數據表明,華大基因PB值超過行業平均水平,略低于主要競爭公司平均水平,因此推知當前華大基因估值較為適中,但有一定投資風險。華大基因基于PB法理論估值范圍為11.16×4.25=47.43(元)到11.16×14.29=159.48(元)之間。

3.2 PEG估值法

PEG是在PE估值法的基礎上發展起來的,是將市盈率與凈利潤增長率結合起來考慮的一個指標,它彌補了PE對企業動態成長性估計的不足。與PE類似,PEG值越大,表示股票價值越被高估,反之亦然。通過東方財富網,文章選取了截至今年第一季度的PEG值作為分析指標,得到華大基因PEG值為5.76,大于行業平均水平2.71和主要競爭公司平均水平3.95,故從PEG值分析得出華大基因股票被高估,具有一定投資風險。

3.3 EV/EBITDA估值法

EV/EBITDA又稱為企業價值倍數。其中EV=市值+凈負債,EBITDA=凈收入-折舊-攤銷。截至今年一季度的EV/EBITDA指標值,華大基因企業價值倍數為94.58,遠高于行業平均水平27.62,且略高于主要競爭公司水平89.26,表明市場對該股估價偏高。

4 總結

文章基于PEST模型,從宏觀層面分析得到,生物醫藥行業長期來看具有良好發展前景。文章通過波特五力模型、公司經營能力分析及未來戰略分析,從中微觀層面得到華大基因股份有限公司具有較大的投資價值的結論,但是由于其供貨商存在明顯的賣方壟斷,且長期負債較重,預測公司受原材料價格波動的風險影響較大。最后通過PB估值法、PEG估值法以及EV/EBITDA估值法預測華大基因股價會在47.43及159.48元之間波動。同時,華大基因由于第一季度可觀的業績,估值較行業中主要競爭公司偏高。總體來說,華大基因公司具有良好的發展潛力,且目前華大基因的股價在估值范圍內,風險相對可控,因此建議長期持有該公司股票。

參考文獻

[1]楊子暉,陳雨恬,張平淼,等.重大突發公共事件下的宏觀經濟沖擊、金融風險傳導與治理應對[J].管理世界,2020,36(05):13-35+7.

[2]藺嘉瑋,崔歡.基于股票估值方法的上市公司投資價值分析——以康辰藥業為例[J].商業會計,2020,(03):50-53.

[3]楊剛.美股今年三次熔斷,A股值得關注[J].財富時代,2020,(03):21.

[4]朱冬.掌控“后疫情時代”的五大商業趨勢[J].中外管理,2020,(04):113-115.