格力電器財務績效評價與分析

2020-09-12 14:08:43吳晨熙

現代商貿工業 2020年28期

吳晨熙

摘 要:本文根據格力電器公司2017-2018年的經營數據指標為研究對象,運用財務管理和業績評價課程中所學的相關理論知識作為分析依據,采用綜合業績評價方法計算和分析格力電器2018年的企業經營效益和經營者業績,并與同行業前三中的海爾集團和美的公司進行各方面的對比,以表格等形式展示對比結果,以明確格力電器自身的優勢與不足,進而提出改進建議,以提高格力電器的盈利能力和發展能力,促進其穩定快速健康的發展。

關鍵詞:綜合業績評價方法;財務分析;格力電器

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.28.062

1 格力電器簡介和財務現狀

1.1 格力電器簡介

格力電器全稱珠海格力電器股份有限公司,成立于1991年,是全球最大的集研發、生產、服務于一體的多元化國有企業。主要經營的產品有空調、空氣能熱水器、凈水器、生活電器、智能家居等,格力空調銷售其自1995年以來連續23年位居全國第一中國空調行業。2017年格力電器實現營業總收入1482.86億元,凈利潤225.09億元,納稅41.08億元,在福布斯2018年6月7日的“全球上市公司2000強”名單中排名294,比上年提升了70個名次。

1.2 2018年格力電器主要財務狀況

2 綜合業績評價方法簡介

2.1 綜合業績評價計分規則

2006年《中央企業綜合績效評價管理暫行辦法》規定:綜合績效評價是以投入產出分析為核心,通過建立綜合評價指標體系,運用定量與定性相結合的分析方法,與行業評價標準進行橫向比較,同時在縱向上比較企業在一定經營期間的綜合評價,通過縱向與橫向相互補充和對比來反映企業的經營狀況,從而促進市場競爭力。

財務績效定量評價指標由八個基本指標和十四個修正指標構成,以功效系數法為原理,采用企業財務報表中的相關數據來計算得出這些指標,再通過以上指標綜合地反映企業行業績效水平。上述中的基本指標是指能反映企業的主要方面財務績效指標,并以此計算出定量評價基本結果。修正指標則是根據其他具有差異性和互補性的財務指標,對第一層次的基本指標的評價結果作出第二層次的修正并以此得出最終結果。

2.2 財務績效定量評價的標準

結合企業實際情況,國家統一頒布了國民經濟行業分類標準,其中財務績效定量評價標準按照不同行業、不同規模及指標類別,劃分為優(A)、良(B)、中(C)、次(D)、差(E)五個檔次。

3 格力電器與同行業指標對比及其評分

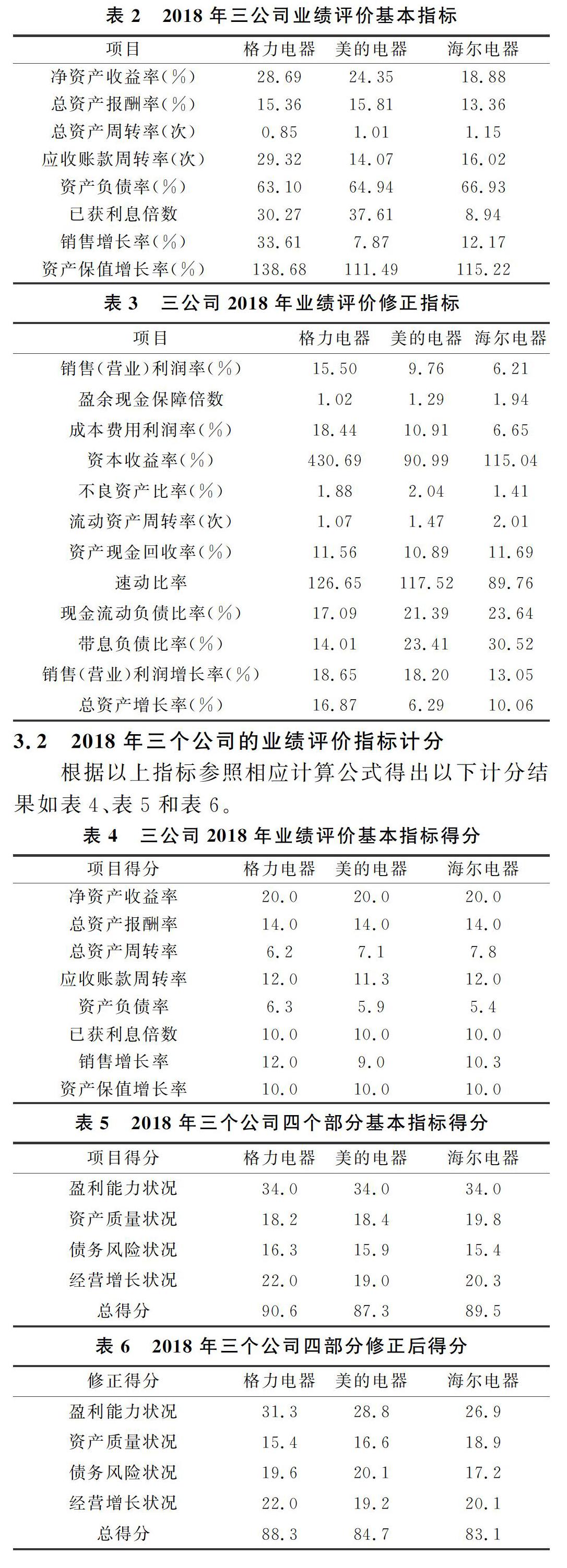

3.1 2018年三個公司的業績評價指標

3.2 2018年三個公司的業績評價指標計分

根據以上指標參照相應計算公式得出以下計分結果如表4、表5和表6。

根據綜合業績評價分級標準可知,格力公司評價等級為優秀(A);美的公司的評價結果同樣也是優秀(A);海爾公司稍低,最終評價結果為良好(B+)。

4 格力電器財務績效分析

4.1 第一層次基本指標得分分析

從格力電器2017-2018年績效評價結果分析,企業第一層次基本指標得分為90.6分,處于行業上等的優秀(A)水平。主要原因有四點:其一,企業盈利能力強,取得了該部分的滿分34分,凈資產收益率高,總資產報酬率均為優秀,反映了企業通過自身全部經濟資源所獲取報酬的能力水平高。其二,企業的應收賬款變現速度和管理效率也相對高,應收賬款周轉率達到優秀值,但與美的海爾相比,總資產周轉率相對較低只達到了同行業中的平均水平,體現了企業全部資產的使用效率偏低,因此拉低了資產質量水平。其三,長期債務償還能力相對較強,但同行業前三家公司整體水平不高均只達平均值,企業已獲利息倍數接近行業優秀水平。其四,企業在從事經營活動過程中所表現出的增長能力強,不論是銷售增長率還是資產保值增長率均超過同行業前三中其他兩家的水平,達到了優秀水平取得了該部分滿分22分。

4.2 第二層次修正指標得分分析

經過第二層次的修正指標對第一層次的基本指標評價結果進行補充和矯正,企業最終評價得分為88.3分。同基本指標評價得分相比較其評價結果有所下降,一是因為企業當期凈利潤中現金收益的保障水平不高,盈余現金保障倍數相對美的和海爾偏低,只達到了平均值,從而拉低了盈利能力狀況該部分的得分。二是企業未充分利用流動資產,流動資產周轉率不高,內部管理欠缺,對比其他兩家,其只達到了五檔標準值中的較低值水平,極大的影響了企業的獲利能力得分。三是企業債務風險狀況得分提高,速動比率,現金流動負債比率和帶息負債比率都大大超過了優秀值說明了格力企業償債能力高,變現能力強。

5 總結

綜上所述,格力集團的盈利能力狀況和經營增長狀況優于美的集團和海爾集團,資產質量狀況低于美的和海爾集團,債務風險狀況高于海爾集團而低于美的集團。因此格力集團應該著重注意資產管理方面,優化資本結構,從而實現股東權益最大化。

參考文獻

[1]張寧.珠海格力電器股份限公司償債能力分析[J].企業導報,2014,(01):104+116.

[2]倪穎欣.國有企業財務績效評價體系研究[D].北京:首都經濟貿易大學,2017.

[3]王寧建.中央企業績效評價指標體系研究[D].成都:西南財經大學,2010.

[4]傅燕萍.企業社會責任財務績效評價指標體系探討[J].東方企業文化,2014,(02):240-241.

[5]楊茜.工程監理企業績效管理和激勵機制研究[D].北京:中國鐵道科學研究院,2013.

[6]丁鴻宇,丁洪峰.企業社會責任審計評價體系的構建[J].內蒙古科技與經濟,2015,(08):45-46.