A股當前存在5.80萬億外資增量空間

2020-09-12 14:25:20王飛

證券市場紅周刊 2020年35期

王飛

目前外資在A股的兩萬億元持倉市值約占A股市場78萬億元總市值的2.6%,如果外資占比達到成熟市場的占比,即10%占比,那么外資潛在流入規模約為5.80萬億元。結合近期監管層繼續推進A股對外開放的表態,A股的外資“活水”值得期待。

僅從存量外資的持倉風格來看,外資整體更看好科技、非銀金融和醫藥生物三大板塊。如北上資金和QFII在二季度均加倉科技、非銀金融和醫藥生物板塊較多,北上資金在三季度以來再次加碼科技板塊。

A股制度日漸完善 外資“欣然加倉”中國

7月上旬的8個交易日內,滬指累計上漲13.36%,市場參與資金的情緒同時大漲,外資向中國A股“傾斜”的“意向”變得強烈。

以近期曝光度較高的韓國投資者為例,據韓國預托結算院(KSD)顯示,韓國投資者7月和8月分別投入A股2.40億美元和1.18億美元,其中,7月的投入規模創下了其投資A股的紀錄。而據《紅周刊》記者統計,韓國投資者在今年7月和8月合計投入的規模雖然低于美國和中國香港的36.77億美元和5.60億美元,但要高于日本的2.14億美元和其他國家(包括英國、加拿大、澳大利亞和新加坡等)的-0.11億美元。并且,7月和8月合計投入的規模占其1-8月合計投入A股(8.31億元)的比例為43.08%。如今,A股更是“后來居上”,韓國投資者的累計投入規模達到26.89億美元,已超過日本(26.43億美元)、中國香港(26.34億美元)和其他國家(8.14億美元)。

不僅如此,外資的單日凈流入規模也擴容明顯。以北上資金為例,其在7月2日、7月3日和7月6日的凈買入金額分別為171.15億元、131.94億元和136.52億元,均在今年以來單日凈買入排行榜的前十之列。

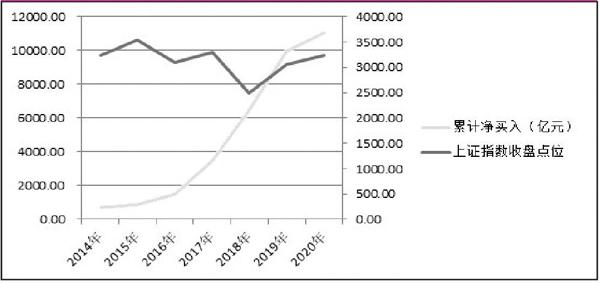

但實際上,結合北上資金的歷史流入規模和上證指數走勢來看(見附圖),市場表現的強弱與北上資金相應的流入、流出之間的關聯并不大。這就是說,“牛市來了”并非是外資大舉加倉A股的全部原因。通過歷次北上資金“爆發式”的流入來看,全球三大指數巨頭納A是其“高光時刻”。如去年11月26日,A股迎來的MSCI擴容為例,即將中國大盤A股納入因子從15%增加至20%,將中盤A股以20%的納入因子納入MSCI指數。而在這一日,北上資金的單日凈流入達到了214.30億元,創下了陸股通開通以來的紀錄;今年6月19日,富時羅素納A第一階段完成,北上資金的單日凈流入達到了182.33億元,創下了陸股通開通以來的次新高;標普道瓊斯指數宣布于去年9月23日正式納入部分A股,當年9月20日北上資金的單日凈流入達到了148.62億元,同樣位居陸股通開通以來單日凈流入排行榜的前列。

附圖 2014年以來北上資金累計凈流入情況與上證指數走勢對比

外資看重A股市場制度的完善度,每當制度前進一步,外資就呈規模涌入。9月6日消息顯示,在2020年中國國際金融年度論壇上,證監會副主席方星海表示,繼續推進資本市場制度性對外開放,推動修訂后的QFII/RQFII制度規則盡快發布實施,持續完善和深化境內外市場互聯互通機制,提升國際資金的投資便利性,增強國際投資者對中國資本市場的投資意愿和信心。這意味著,A股制度將進一步完善,外資“活水”又將涌來。

對標海外成熟市場A股存在5.80萬億外資增量空間

據記者統計,目前外資持有A股股票總市值為2.09萬億元,占A股上市公司總市值的比重達2.65%。這一數據已與公募和險資的持股水平接近,并逼近外資持股占比的歷史峰值。但對標海外成熟市場(10%甚至以上)的情形,A股的外資持股占比仍然很低。若按照海外成熟市場外資占比測算,A股目前總市值為78.88萬億元,外資增量空間理論上達到5.80萬億元。這一數字是目前外資規模的兩倍多。

事實上,外資機構還沒有“全身心”投入到A股,當前還是跟隨政策開放的進程逐步“加碼”。

自2016年6月外商獨資私募證券投資基金政策放開之后,相關政策也逐步打通,如今年5月發布的《境外機構投資者境內證券期貨投資資金管理規定》,宣布取消QFII/RQFII的投資額度。在這個過程中,外資私募數量慢慢增長,截至目前,有約27家外資私募在中國證券投資基金業協會(以下簡稱“基金業協會”)備案成功。例如,橡樹資本(香港)有限公司旗下的Oaktree(北京)投資管理有限公司就在8月18日備案成功。

存量外資看好電子等四大板塊

從存量外資的持股風格來看,其中,北上資金和QFII各有側重。如二季度期間,北上資金加倉電子板塊股份數量最多,其次為醫藥生物板塊,分別有11.21億股和8.98億股。具體到公司層面,京東方A被加倉的股份數量最多。而QFII則加倉非銀金融和建筑裝飾居前,分別有5.23億股和1.58億股,中國太保被加倉的股份數量最多。但在兩者加倉前五的板塊中,均有電子、醫藥生物和非銀金融三大板塊。

值得一提的是,三季度以來,北上資金加倉股份數量最多的仍是電子板塊,京東方A再次位列加倉榜第一。

而上文提到的韓國投資者,看好的行業更加分散,除了電子、醫藥生物和非銀金融三大板塊外,其還比較看好食品飲料板塊的投資機會,不僅在三季度期間大幅加倉了海天味業,同時截至9月8日的數據顯示,貴州茅臺和五糧液為其前十大持股市值的個股(見表1、表2)。

(文中提及個股僅做分析,不做買賣建議。)

表1 7月以來,韓國投資者增持金額前十的個股

表2 截至9月8日,韓國投資者持股市值前十的個股

猜你喜歡

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27