論物業專項維修資金的增值與管理

2020-09-12 14:20:26李峰

企業科技與發展 2020年8期

李峰

【摘 要】隨著我國城鎮化建設不斷加快,用戶住宅面積不斷擴大,隨之出現的物業專項維修資金也逐漸增加。物業專項維修資金的增值與設立是提高用戶居住體驗感、增加住戶經濟收入的重要手段,但是由于這部分資金存在不確定性,以及在管理與增值過程中存在一些問題,使得物業專項維修資金增值與管理受到一定阻礙。因此,文章對當前物業專項維修資金中存在的問題進行分析,基于此給出了提高資金增值與管理效率的對策建議。

【關鍵詞】物業專項維修資金;增值;管理方式

【中圖分類號】F299.233.47 【文獻標識碼】A 【文章編號】1674-0688(2020)08-0212-03

物業專項維修資金是指專用于住宅到期維修和更新改造的資金。這一專項資金對提高住戶住房質量、維護社區穩定具有重要意義。據中國物業管理委員會發布的數據顯示,目前我國可用于物業專項維修資金已達5 000億元,但支出卻很少,沒有進行物業專項維修資金增值與管理的富余資金。隨著央行利率降低,廣大業主在銀行的存款減少,對于物業維修資金的增值與管理意愿更加強烈。為進一步落實物業專項維修資金的增值與管理,保證資金使用的安全性,相關物業部門應研究建立可落地的法律法規,實現以物業資金增值與管理為主的收益最大化。

1 物業專項維修資金使用與管理存在的問題分析

1.1 相關法律法規尚不完善

不論是國家還是地方關于物業專項維修資金都只做了粗略規定,沒有完善的法律法規支撐物業專項維修資金的增值與管理,使得物業資金主管部門缺乏法律約束與激勵機制。具體表現如下:第一,在維修資金增值與管理方面存在較大法律空缺[1]。工作人員進行物業專項維修時沒有固定的增值與管理目標,許多工作人員只能根據經驗進行管理,使得他們缺乏相應動力,造成維修資金增值與管理依然存在較大困難。第二,政府和地方對于維修資金的增值和管理方式規定過于單一。從近幾年的數據來看,銀行利率不斷下調,城市居民消費指數不斷上漲,使得物業專項維修資金存在實際購買力低的風險。

1.2 地方政府職能尚未完全理順

粗略的法律法規雖然賦予了地方政府人員一定職位,但并沒有賦予其實際權利,而且絕大多數地方政府工作人員對于資金增值與管理并不熟悉,只能通過實際維修探索維修資金的增值與管理。物業專項維修資金是物業對用戶房屋進行的大規模維修與保養,而資金增值與管理目的在于籌集資金以用于用戶養老,也有人稱其為用戶養老保險[2]。在實際物業專項維修中,地方政府雖然管理著上百億元資金,但由于受到人員不足與部門設立難度大等各方面的限制,各地的物業專項維修資金無法及時到達維修人員手中,也無法設置有效的資金增值與管理部門。由此產生的增值方案,不僅沒有將維修工作做到位,也難以滿足廣大業主對于增值收益最大化的要求。

1.3 業務的資金增值與管理意識不強

大部分業主認為只要物業專項維修到位即可,沒有必要增設物業專項維修資金的增值與管理部門,也沒有必要將大部分資金用于增值與管理方面。還有一部分業主認為現有資金流動難度較大,可使用資金流量小,增值過程難免會遭遇資金浪費與人員不足等問題。在物業專項維修資金增值與管理實際運作過程中,絕大多數業主表決不一致等各種原因,使得資金增值與管理過程受到極大阻礙。同時,由于維修資金總額較大,所以一旦增值與管理過程出現任何差錯都會影響住戶收益,對總收益額有明顯的杠桿作用[3]。

1.4 資金增值與管理渠道單一

雖然物業專項維修資金金額較多,但在其增值與管理過程中只有購買國債一種方式,資金增值與管理渠道單一,住戶與物業收益渠道也存在單一問題。同時,相關部門還規定用戶購買的國債必須是國家在一級城市中發行的債券,且如果購買需要經過2/3的業主同意。專項維修資金增值與管理不僅渠道單一,還存在渠道尋找困難的問題。近年來,銀行利率逐漸走低,一些省市無法憑借利息填補維修資金空白,只能在購買國債的同時進行一些其他投資。但投資存在較大風險,一般專項人員缺乏相關投資知識,只能將物業專項維修資金的增值與管理限制在購買國債中,無法有效調動資金以拓寬增值與管理渠道。

2 物業專項維修資金新型管理模式探究

地方政府物業專項維修資金管理人員在原有人員制定與改革基礎上重新成立了資金增值與管理中心,便于相關人員對賬戶進行梳理與管控,也有助于拓寬住戶資金增值與管理渠道。資金增值與管理相關部門在原有制度上制定了全新的資金增值與管理制度,其中包括資金賬戶管理、內部資金池管理、資金預算管理與資金結算管理。

2.1 資金賬戶管理

進行資金賬戶管理之前需盤點物業總部與其子公司的賬戶開設情況及資金增值與管理狀況。資金賬戶管理要求子公司有完整的賬戶管理中心,可以對住戶的收入與支出進行全面整合,對已經完成增值與管理的項目做到立即注銷,對于長時間未竣工的項目進行書面說明。

資金賬戶管理即地方政府在本物業內設立統一賬戶,將用戶內部存款、取款與資金處理方式全部記錄于賬戶內,方便相關人員進行查看與管理。對物業開設的銀行賬戶,相關人員將住戶賬戶劃分為收入與支出兩大部分,其中收入細分為住戶通過工資所得或通過貸款所得,將其收入資金納入物業維修資金增值與管理賬戶中。支出細分為繳稅、住宿、購買國債和其他還款等費用,這部分費用需要進入物業專項資金增值與管理賬戶中,且此類支出需要經過相關工作人員批準才可支出,采用零余額方式。

2.2 內部資金池管理

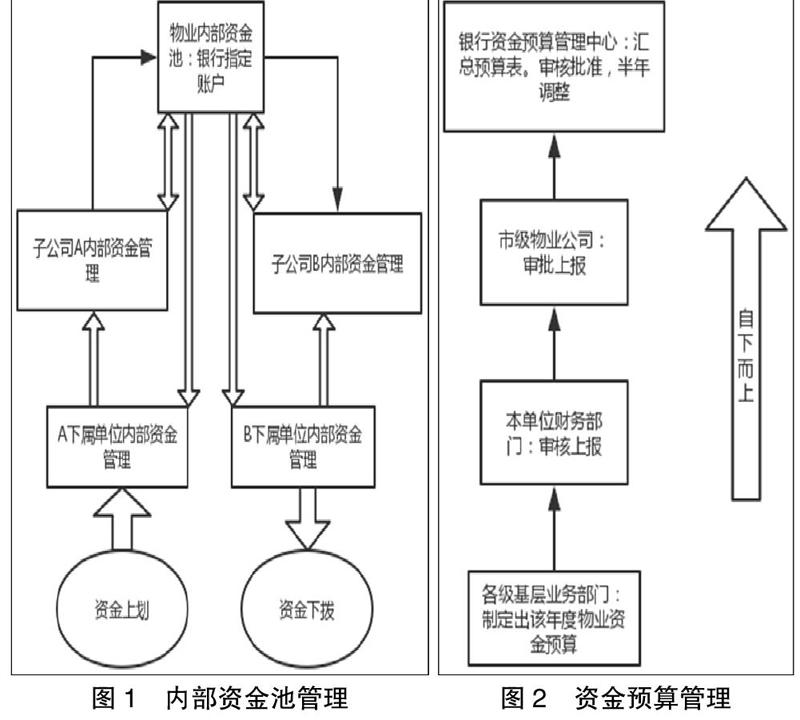

物業內部資金池管理主要流程為相關人員進行賬戶梳理后,所有總物業公司與子公司需要將資金統一上劃到銀行指定賬戶內,待銀行審核后所有支出資金需要下放到公司內部。其中,資金上劃主要為物業公司需要將物業專項資金存入指定銀行賬戶或公司總部賬戶,杜絕賬內資金賬外管理的情況。主要步驟如下:首先,物業公司提前設置了資金管理到期提醒和自動上繳規則,此規則可以主動甄別賬戶內是否有資金流入及資金上劃到銀行賬戶內的最后期限。其次,物業資金增值與管理賬戶系統會在住戶注入資金后自動生成信息單與回執單,方便物業與銀行查看。最后,物業總公司需要對住戶注入的資金與消費支出進行詳細記錄,生成總賬憑證。內部資金池管理下,資金下撥主要指物業總公司將總收入下撥到各子公司,此操作流程由內部資金池管理系統自動完成,當天即可到賬。資金下撥主要分為3個步驟進行,首先,賬戶管理系統會根據賬戶存入金額結算每日賬戶余額,并以此為依據進行資金的自動下撥。其次,物業公司賬戶系統在進行資金下撥時,系統會自動將下撥單發往銀行,銀行會根據下撥單進行資金下撥操作。最后,物業公司和銀行賬戶會分別在平臺內進行記賬,并根據下撥單據貨物資金總額生成總賬憑證(如圖1所示)。

2.3 資金預算管理

資金預算管理包括年度預算管理與季度預算管理,采取收支平衡與成本、支出費用相匹配原則,形成最為合理的資金預算方案。年度資金預算主要目的在于平衡年度資金狀況,實現對物業公司全年度的資金預期管理。相關部門規定各省市的物業總公司需在每年度開始之前制定該年度物業資金預算,資金預算需符合下一年度經營目標。制定完成后,該資金預算方案需交由本單位財務部門審核,再由市級物業公司批準,審核通過后上報銀行資金預算管理中心(如圖2所示)。季度資金預算管理相較于年度資金預算更符合物業公司專項維修資金的增值與管理,各地物業公司需在每季度開始前嚴格按照公司規劃做好季度資金預算,保證物業專項維修資金的準確性與合理性。季度資金預算經物業公司編制完成后,由各部門審核完成后,交付銀行系統進行匯總。銀行會根據物業專項維修季度預算資金評估銀行季度賬戶余額,以更好地調整資金增值與管理計劃。

2.4 資金結算管理

資金結算管理主要分為內部資金結算流程與外部資金結算流程。內部資金結算流程較為簡單,主要步驟為物業總公司根據年度資金預算與季度資金預算進行資金結算管理,隨后交由銀行審核;而外部資金結算流程分為收款流程和付款流程。收款流程中,物業公司需要記錄每日收款,并存入物業專項維修資金增值與管理賬戶內,在年末交由銀行審核并將資金全部歸于銀行指定賬戶內。付款流程中,物業專項維修資金的增值與管理資金可用于住戶的風險與人身擔保,也可在此賬戶中設置透支金額。在每季度或每年度結束時,物業公司和銀行工作人員會核算本年度實際支出金額,使資金結算管理更加細化、流程化、系統化。

3 物業專項維修資金新型管理模式的實踐路徑

3.1 優化物業專項資金增值與管理渠道

物業專項維修資金只有在房屋達到維修要求時才會得到此資金,且單項物業維修資金的數額非常小。同時,建筑物維修時間不確定,加之維修資金較少。從這一點看,物業專項維修資金管理中心可通過優化和增加資金增值與管理渠道提高資金收益率。優化物業專項維修資金增值與管理渠道主要從兩個方面入手,一方面是將用于維修的資金預留下來,并存在資金增值與管理賬戶內,以確保正常維修工作的開展,并且此賬戶內的資金可以進行增值,增加物業公司與業主經濟收益。另一方面是拓寬資金增值與管理渠道,即用于物業專項維修的賬戶資金不僅可以通過購買國債獲得,還需要將部分活期資金用于增值與管理中,以促進物業專項維修資金更具流動性。

3.2 加大物業專項資金增值與管理宣傳力度

現行物業專項維修資金增值與管理中,許多物業公司包括大部分業主對于資金增值與管理的理解還不夠深入,導致資金增值與管理陷入兩難境地。為此,物業專項維修公司需要提高資金增值與管理的知名度,讓廣大業主尤其是一些老住戶,曾經未繳納過物業專項維修資金的,首先需要讓他們了解資金增值與管理的意義。具體來說,第一,各物業公司與子公司需要在住宅區內進行資金增資與管理的相關政策宣傳,可以聯系電臺在黃金時段播放資金增值與管理的好處,還可以結合傳統媒體與新媒體進行宣傳,在雜志或手機App上循環播放此項政策的意義,使得資金增值與管理深入人心。第二,對于一些不按時繳納資金管理費用的住戶,物業公司可以增強其自覺繳納資金的意識,以促進物業專項維修資金增值與管理的系統化。

3.3 靈活利用其他銀行政策提高資金收益

目前,物業專項維修資金增值與管理主要通過購買國債獲得,但是通過銀行獲利的形式也是多元化的,針對在物業專項維修資金中投入較多的業主,物業公司與銀行也有相關政策,以全面提高資金增值與管理效益。相較于國債,活期存款是提高物業專項維修資金增值與管理收益的最好方式。物業公司可以同銀行達成協議,將業主存入銀行的活期資金放入物業專項維修資金賬戶內,這是一種具有活期與定期存款的業務,可以為銀行提供更多專項資金,也為物業專項維修提供更多活期資金。因此,靈活運用銀行的各種政策如活期與定期存款,可以提高住戶的經濟收益。

參 考 文 獻

[1]周秋花.淺談物業專項維修資金的共性問題及對策[J].財富時代,2019(7):146,148.

[2]周秋花.物業專項維修資金使用問題探討[J].中國戰略新興產業,2019(38):55.

[3]鄒麗花.淺析物業管理公司財務管理問題與對策[J].信息周刊,2019(4):162.