金融業稅收、消費金融、普惠金融關聯性研究

2020-09-14 12:01:20張玲

中國集體經濟 2020年23期

張玲

摘要:文章利用VAR模型研究金融業稅收和消費金融、消費金融和普惠金融指數的動態關聯性關系,通過格蘭杰檢驗得出結論:金融業稅收是消費金融的格蘭杰原因,消費金融是普惠金融指數的格蘭杰原因。同時,通過脈沖響應分析得出結論:金融業稅收和消費金融、消費金融和普惠金融指數兩對相關關系在初期會有一個負向的作用,之后會出現一段時間的正向作用,最后趨于平穩。方差分解結果顯示:消費金融對金融業稅收的作用要小于金融業稅收對消費金融的作用,消費金融對普惠金融指數產生的影響要遠大于普惠金融指數對消費金融產生的影響。最后對稅收和消費金融的發展提出針對性建議。

關鍵詞:VAR模型;格蘭杰檢驗;消費金融;普惠金融指數

一、引言

在新常態下,投資和出口呈現下降趨勢,我國“三駕馬車”中的總消費比重越來越大,消費金融日益發展并成為重要角色,這已經是我國金融業蓬勃發展的新趨勢。自從2009年,銀監會頒布了《消費金融公司試點管理辦法》,到如今經過十年的“孕育潛伏期”,通過政府政策的大力推廣,消費金融行業也已經躍上風口。金融業是一個高度杠桿化的行業,稅收是影響金融中介機構生存和發展的重要因素,它直接影響到融資、信貸和整個信貸體系的運作,因此,金融業稅收對整個消費金融的運行和發展起著舉足輕重的作用。

關于消費金融,就外國銀行家協會的界定來說,消費金融主要指的是商業銀行進行的消費貸款業務,其中包括房屋方面的貸款、汽車方面的貸款、休閑方面的貸款和個人貸款等共8項。在我國現有的研究中,一個與消費金融相關度極高的概念是消費信貸,在國內,消費信貸主要包含了兩個方面,分別是一般的消費貸款以及住房抵押貸款。目前國內很多單獨研究稅收、消費金融和經濟增長的資料,裴璇對消費金融發展影響因素進行過研究,影響因素包含經濟增長、產業結構、居民收入、消費結構、城市化率、金融發展水平、保險水平等方面,但是其中并未涉及稅收這個變量;郝曉亮通過對中國銀行業稅收負擔實證分析,得出我國銀行業的稅負遠高于其他服務行業,也遠高于其他國家,提出調整稅負推動銀行業發展的意見;喬燕研究過稅收和銀行信貸行為的關系,得出結論表示銀行業的稅收負擔在一定程度上對商業銀行的信貸規模產生影響,但是隨著目前消費金融的發展,出現電商、銀行、消費金融公司、分期購物平臺四種模式,因此僅研究銀行的信貸是不夠的。付佳、劉慧研究金融發展、企業稅收規避和銀行業信貸增長之間的關系,得出了稅收規避可以降低商業銀行信貸增長的結論,是基于企業稅收的角度。陳敏等運用回歸方法得出,消費信貸主要是利用擴大消費需求的方法來促進社會經濟的增長;沈建梅分別從刺激消費、提升經濟運行效率兩個方面著手,研究分析發現消費信貸與經濟增長成正向相關關系;李超研究過消費金融對經濟增長貢獻,證實了消費金融的發展能推動經濟的增長。但是都沒有說明對金融業進行減稅能否推動消費金融的發展。

目前關于稅收、消費金融與普惠金融關系的研究并不多見。針對國內消費金融高風險、高成本、融資難、收入低的問題,為了避免因素之間互相影響,本文通過研究稅收和消費金融、消費金融和普惠金融指數三者之間的關聯性,確定對消費金融實行稅務優惠政策能否真正到刺激消費金融行業,并結合金融業的稅收政策,提出了發展消費金融的幾點建議,旨在幫助消費金融企業真正造福于人民,從消費方面促進實體經濟的發展。

二、本文數據與模型說明

(一)變量選擇與數據整理

本文選用2001~2016年金融業稅收收入和消費信貸余額進行計量分析。鑒于數據的可得性,選取金融業稅收收入(FIT)、消費信貸余額(CC)和普惠金融指數(IFI)作為變量,數據來源于中國金融年鑒、中國稅務年鑒。關于普惠金融指數的計算方法,本文借鑒王婧和胡國暉的研究方法,具體指標選取參照文獻做法,并計算各項貸款所占GDP的比重,以體現在人均普惠金融指數中用于存貸的比重,分別用d1、d2、d3、d4、d5、d6進行表示。以上六個指標與普惠金融指數均為正相關首先用變異系數來衡量各指標取值的差異程度,以消除不同指標量綱不同的問題,而變異系數是標準差與平均數的比值,分別計算第i項指標的平均數xi和標準差σi(i=1,2,…,n),則其變異系數為Vi=;然后求其和Vi;得到各指標的權重wi=。然后將不同量綱的指標進行歸一化處理,得到普惠金融指數中第i個指標di的計算公式為di=wi,其中wi(0≤wi≤1)即為利用變異系數法所求得的指標權重,Ai為第i個指標的實際觀測值,MINi為第i個指標樣本中最不利的觀測值,MAXi為第i個指標樣本中最有利的觀測值。普惠金融發展指數IFI的公式表示為:

(二)數據處理及模型構建

本文利用VAR模型來對金融業稅收收入與消費金融、消費信貸余額與普惠金融指數的動態關系進行研究,根據以往的實證經驗,為減少數據的異方差性造成的影響為,對金融業稅收收入、消費信貸余額與普惠金融指數時間序列數據取對數。

本文運用ADF平穩性檢驗,格蘭杰因果關系檢驗以及協整檢驗分別對金融業稅收收入和消費信貸余額、消費信貸余額和普惠金融指數變量之間的計量關系進行全面分析,在此基礎上構建向量自回歸模型VAR對二者之間的動態關系進行實證分析。本文將可變VAR(p)模型初步設定為:

其中,p表示該模型的最大滯后階數,Πi表示第i個變量的待估參數矩陣,μ1t、μ2t為隨機誤差干擾項。在VAR模型中,logFIT和logCC這兩個變量互為解釋變量和被解釋變量,logCC和logIFI這兩個變量互為解釋變量和被解釋變量,CCt是消費信貸余額第t期的規模金額,FITt是金融業稅收收入第t期的規模規模金額,IFIt是普惠金融指數第t期的規模規模金額,CCt-p是消費信貸余額在滯后p期時的規模金額,FITt-p是金融業稅收收入在滯后p期時的規模金額,IFIt-p是普惠金融指數在滯后p期時的規模金額,滯后期數與隨機誤差項是不相關的。

三、實證分析

(一)單位根檢驗

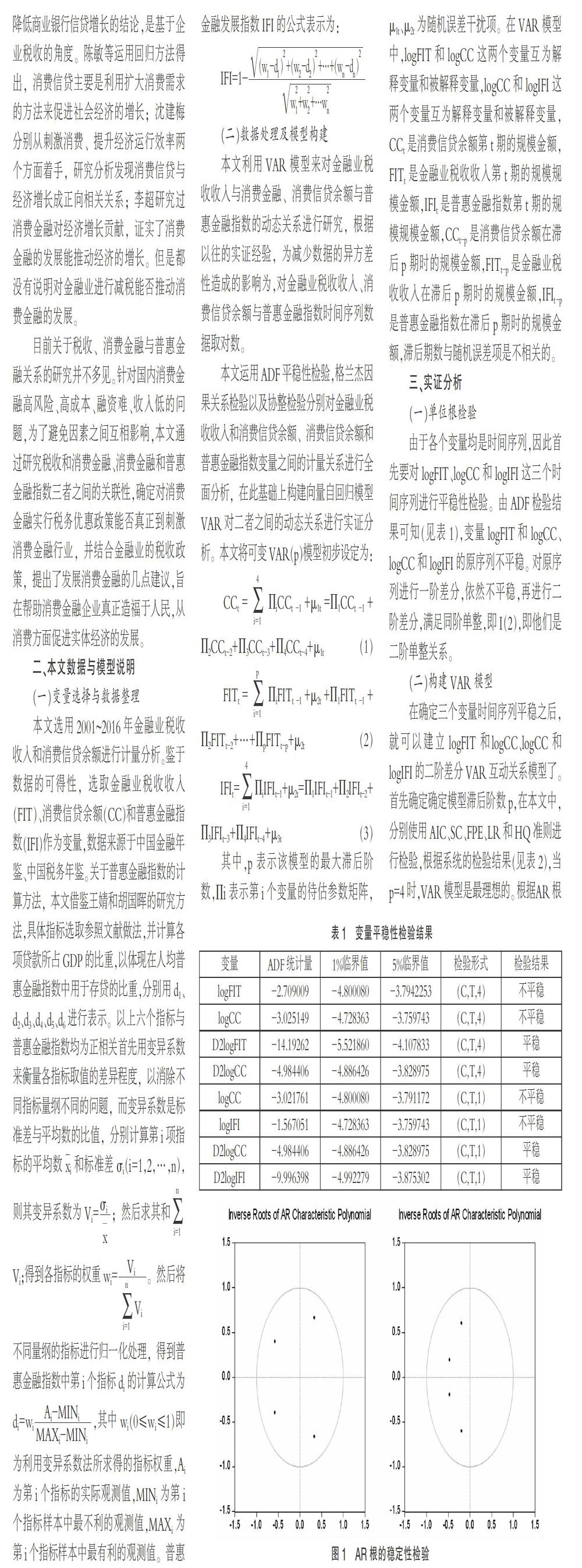

由于各個變量均是時間序列,因此首先要對logFIT、logCC和logIFI這三個時間序列進行平穩性檢驗。由ADF檢驗結果可知(見表1),變量logFIT和logCC、logCC和logIFI的原序列不平穩。對原序列進行一階差分,依然不平穩,再進行二階差分,滿足同階單整,即I(2),即他們是二階單整關系。

(二)構建VAR模型

在確定三個變量時間序列平穩之后,就可以建立logFIT和logCC、logCC和logIFI的二階差分VAR互動關系模型了。首先確定確定模型滯后階數p,在本文中,分別使用AIC、SC、FPE、LR和HQ準則進行檢驗,根據系統的檢驗結果(見表2),當p=4時,VAR模型是最理想的。根據AR根檢驗法得出的結果,對VAR的穩定性進行檢驗,模型中的特征全部在單位圓的曲線內(見圖1),這一結果表明,VAR模型是一個平穩的系統,由此可以進行脈沖響應分析和方差分解。

(三)Granger因果關系檢驗

Granger檢驗主要檢驗模型中每個內生變量和其他內生變量之間是否存在Granger因果關系,本文考慮進行基于VAR模型的Granger因果的檢驗,檢驗結果如表4所示。根據檢驗結果可得,滯后期為2并且在10%的顯著性水平下,變量D2logCC是變量D2logFIT的格蘭杰原因,變量D2logCC是變量D2logIFI的格蘭杰原因。所以,金融業稅收對消費金融有顯著影響,消費金融對普惠金融有顯著影響。金融業稅收的減少,會刺激消費信貸規模的增長,帶來消費金融的快速發展,消費金融的發展,使得金融普及度上升,推動普惠金融的發展。

(四)VAR模型的脈沖響應分析和方差分解

本文主要對各個內生變量之間的互動關系進行研究,上述分析已知VAR模型趨于平穩,在此基礎上,通過脈沖響應分析以及方差分解來考察。

1. 脈沖響應分析

圖2中顯示了VAR模型的脈沖響應結果。圖中的虛線部分,表示的是正負兩倍標準差的偏離帶。由第一幅圖可知,消費信貸余額對于來自金融業稅收收入的一個標準差的沖擊在一開始的影響是負向的,在第2期時這種響應達到最低值約為-0.03256,第2期之后逐漸轉為正向,在第3期達到最高值約為0.0122,從第4期開始這種響應變弱,這說明金融行業稅收收入會在初期會帶來消費金融發展的劇烈變動,但最終這種影響會逐漸變小。第二幅圖顯示,消費信貸余額對于來自普惠金融指數的一個標準差的沖擊在一開始的影響是負向的,在第2期時這種響應達到最低值約為-0.0342,第2期之后逐漸轉為正向,在第3期達到最高值約為0.0555,從第4期開始又變成負向,此后一直在波動,但響應在變弱,這說明金融行業稅收收入會在初期帶來消費金融發展的劇烈變動,但最終這種影響會逐漸變小,這說明普惠金融指數會引起消費信貸的劇烈波動,但這種波動隨著時間在減弱。第三幅圖顯示,金融業稅收收入對于來自消費信貸的一個標準差的沖擊在最初的前3期有一個負向的響應,在第1期達到最低值約為-0.0392,在第3期到第6期有個正向的響應,之后趨于平緩,說明消費信貸的變化會給金融業稅收收入帶來一個先反向再正向的變化。第四幅圖顯示,普惠金融指數對于來自消費信貸余額一個標準差的沖擊在第1期,逐漸變成負向響應,在第3期達到最低值約0.0126,第4期又變成正向響應并達到最大值約0.0081,此后一直在波動,但響應在變弱。這說明消費信貸也會引起普惠金融指數的波動,但這種波動小于普惠金融指數可能引起的消費信貸的波動。

2. 方差分解

圖2顯示了VAR的方差分解結果的合成圖形。從第一幅圖可以看出,最初消費信貸余額預測方差完全是由其自身擾動所引起的,隨著時間的推移,由自身擾動帶來的影響在不斷減少,由金融業稅收收入的擾動所引起的預測方差比重在不斷增加,到第3期時,由消費信貸自身擾動所引起的比重穩定在33%左右,而由金融業稅收收入的擾動所引起的預測方差比重穩定在67%附近,說明消費信貸余額受金融業稅收收入的擾動影響較大。從第二幅圖可以看出,最初消費信貸余額預測方差完全是由其自身擾動所引起的,隨著時間的推移,由消費信貸自身擾動帶來的影響在不斷減少,到第5期比重穩定在75%左右,而由普惠金融指數的擾動所引起的預測方差比重比重在不斷增加,穩定在25%附近,說明消費信貸余額受自身擾動的影響較大。從第三幅圖可以看出,最初金融業稅收收入的預測方差中由消費信貸擾動引起的部分占到13%,而由其自身擾動引起的部分比重占到87%左右。第2期之后,由金融業稅收收入擾動引起的部分穩定在76%附近,而由消費信貸擾動引起的部分則穩定在24%左右。說明金融業稅收收入受自身擾動影響較大。從第四幅圖可以看出,最初普惠金融指數的預測方差中由其自身擾動引起的部分占到97%,而由消費信貸擾動引起的部分比重占到3%左右。第3期之后,由普惠金融指數擾動引起的部分達到在93%附近,而由消費信貸擾動引起的部分則在7%左右。說明普惠金融指數受自身擾動的影響較大。結合第一副圖和第三幅圖,說明在金融業稅收收入和消費金融的發展中,金融業稅收收入產生的影響占主體,要遠大于消費信貸。結合第二副圖和第四幅圖,說明在普惠金融指數和消費金融的發展中,普惠金融指數產生的影響要遠大于消費信貸。

四、結論及建議

本文基于我國2001~2016年金融業稅收收入和消費信貸余額數據對該金融業稅收與消費金融的互動關系進行了系統性的考察,并基于VAR模型對二者之間的動態關系進行了實證分析。分析發現: Granger分析顯示,金融業稅收是消費金融的Granger原因,消費金融是普惠金融指數的Granger原因,因此金融業稅收對消費金融有顯著影響,消費金融又對普惠金融指數有顯著影響。脈沖響應結果顯示,消費金融和金融業稅收在初期會有一個負向的作用,行業發展初期,減稅帶來的消費金融業的規模增長,之后會出現一段時間的正向作用,行業到達一定規模,出現嚴重過剩或是風險問題的爆發,抵消掉減稅的刺激作用,最后趨于平穩,說明稅收不是影響消費金融發展的關鍵因素。消費金融和普惠金融指數的情況類似。說明試圖通過對金融行業減稅來刺激消費金融的發展,最后達到刺激經濟增長的目的,作用有限。方差分解結果顯示,消費金融對金融業稅收的作用要小于金融業稅收對消費金融的作用,消費信貸產生的影響要遠大于普惠金融指數。鑒于此,在消費金融發展的過程中可通過對金融業稅收的控制來推動消費金融的發展,從而達到刺激經濟發展的目的,但是稅收政策只能一時刺激消費金融的發展,并且在消費金融到達一定規模時期時,稅收的變動會帶來消費信貸的同向變動,同樣消費金融對普惠金融指數的刺激作用也只能是一時的,且達到一定規模時期后,出現反向作用,因此,稅收政策須慎用。

鑒于金融業稅收和消費金融、消費金融和普惠金融指數的關系,本文對此提出如下建議:客觀看待金融業的稅收問題,稅收不是影響消費金融發展的關鍵因素,不宜盲目給予消費金融行業低稅負政策;通過差別稅率和稅收優惠政策,提高金融業稅收的導向性,例如:擴大對創新性的服務費用的稅前扣除優惠范圍,對創新性的服務業務收入降低稅率或設定免稅年限;進一步建立健全符合消費金融經營特點的金融業稅制,例如:放寬呆賬確認程序,建立健全準備金制度;可考慮免除消費金融機構收取的各種價外費用的稅收;構建信用體系完善的大環境,建立多元化的消費金融服務體系。通過完善信用體系降低金融普惠高風險特點,不斷加強消費金融產品開發的深度和廣度,為廣大金融主體、需求主體提供資金支持,滿足消費者對消費金融的需求,促進普惠金融的可持續發展;拓寬普惠金融機構的融資渠道,提高普惠金融體系的宣傳力度,鼓勵民眾將手中的閑置資本在普惠金融體系中進行轉移資,將貸款轉讓體制納入到普惠金融體系的各個層次,同時構建與之相對應的監管體制和刺激機制。

參考文獻:

[1]裴璇.互聯網時代消費金融發展影響因素研究[D].昆明:云南大學,2016.

[2]談琰.普惠消費金融遇困 亟須稅收減負助推[N].金融時報,2017-11-18(006).

[3]喬燕.稅收負擔、所有制差異與銀行信貸行為——基于面板數據的實證分析[D].成都:電子科技大學,2014.

[4]李燕橋.中國消費金融發展的制約因素及對策選擇[J].山東社會科學,2014(03):149-153.

[5]陳敏,劉小輝.實證分析消費信貸的宏觀經濟意義[J].商業研究,2005(02):23-28.

[6]沈建梅,李雪松.我國消費信貸促迸經濟增的作用分析[J].經濟與金融,2007(01):65-69.

[7]王婧,胡國暉.中國普惠金融的發展評價及影響因素分析[J].金融論壇,2013(06):31-36.

[8]張延群.向量自回歸(VAR)模型中的識別問題——分析框架和文獻綜述[J].數理統計與管理,2012(31):805-812.

[9]倪延延,張晉昕.向量自回歸模型擬合與預測效果評價[J].中國衛生統計,2014(01):53-56.

[10]高鐵梅.計量經濟分析方法與建模[M]北京:清華大學出版社,2006:42.

[11]金強.中國經濟增長與金融、稅收的關聯性研究——基于VAR模型的動態研究[J].財會月刊,2017(03):123-128.

[12]楊虹.促進小額信貸公司可持續發展的稅收政策[J].稅制改革,2012(11):42-44.

[13]李文宏.稅收與銀行信貸行為[J].當代財經,2005(02):53-56.

[14]劉蓉.中國銀行業稅收負擔實證分析[D].西南財經大學,2013.

[15]付佳,劉慧.金融發展、稅收規避與銀行信貸增長——來自中國上市公司的經驗證據[J].金融論壇,2016(08):23-32.

[16]閆肅.中國金融業稅收政策研究[D].北京:財政部財政科學研究所,2012.

[17]翟帥.江蘇省普惠金融指數及其影響因素研究[J].財會月刊,2015(12):65-69.