科創板一周年 投資收益有多高?

2020-09-14 12:19:19曙光

英才 2020年9期

關鍵詞:上市

曙光

2019年6月13日,在第十一屆陸家嘴論壇開幕式上,中國證監會和上海市人民政府聯合舉辦了上海證券交易所科創板開板儀式,科創板正式開板;2019年7月22日,第一批25家科創板公司股票上市交易。

目前,科創板開通一年,對科創板上市公司上市后整體漲跌情況進行復盤是判斷科創板賺錢效應和資金青睞程度的重要方式之一,也是諸多投資者投資科創板所需要研究的內容之一。

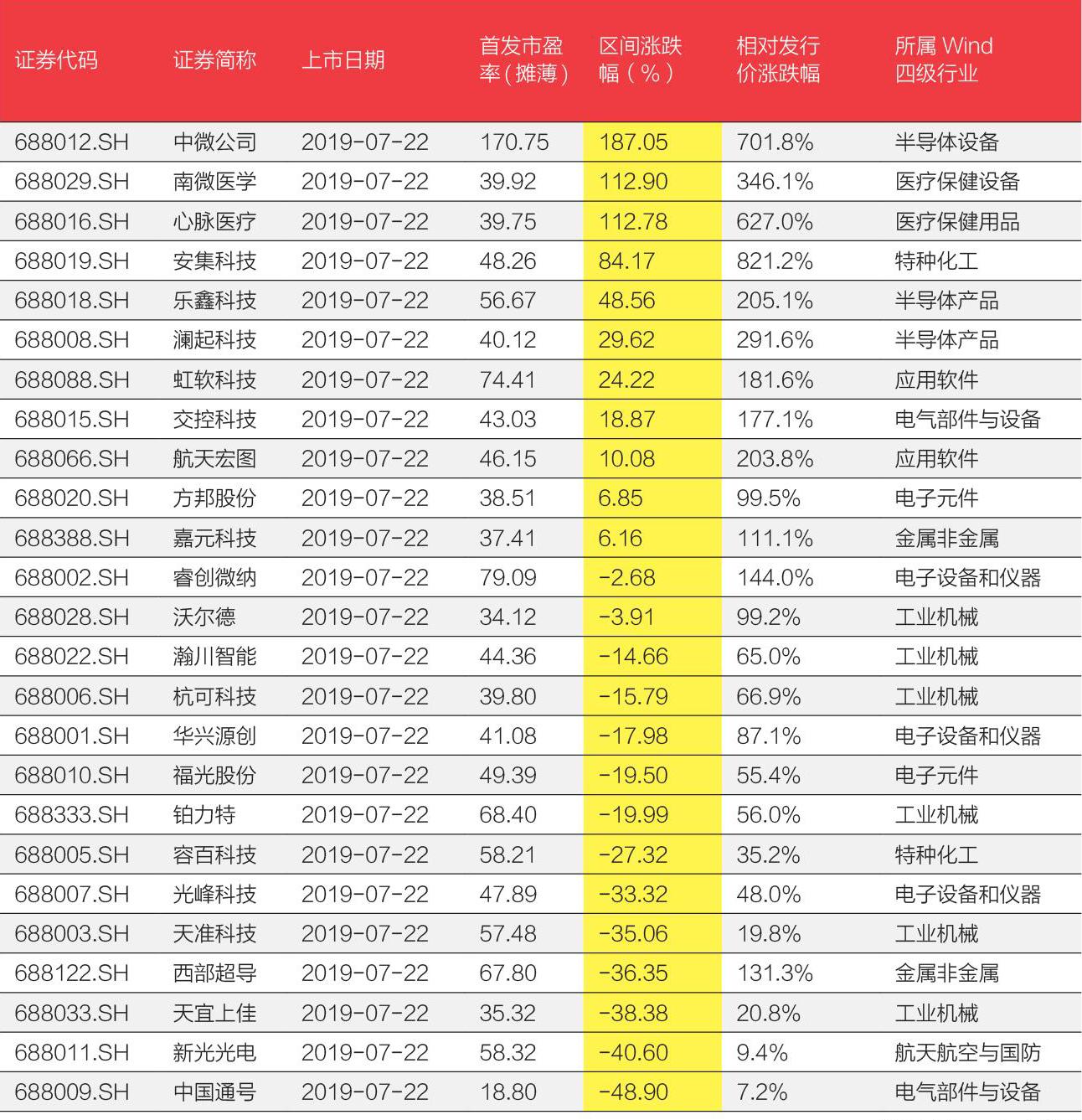

科創板開板之初,首批科創企業上市交易受到資金追逐,上市當日較發行價上漲均在90%以上,當日最高價平均較發行價漲幅在200%以上,但隨后多家公司股價發生不同程度的回調。

事實上,科創板實施注冊制,發行價上限突破23倍市盈率的監管“紅線”,平均發行市盈率高達55倍。“打新資金”獲得高額收益后迅速離場,股價回調幅度較深,二級市場賺錢效應并不明顯。

截至2020年6月23日,通過科創板注冊申請并上市交易的公司共計115家。目前115家科創板上市公司股價較發行價平均上漲176.5%,但是因、司漲幅(最近收盤價較上市首日開盤價)平均僅有18.37%,大部分科創板上市公司上市之后股價深度回調。

首批科創板股票回報率低

據《英才》記者統計,截至2020年6月23日,首批在科創板上市的25家公司較發行價上漲幅度平均為184.4%,IPO之前老股東和IPO線下配售、網上申購的投資者收益頗豐,科創板對于這類投資者具備較大的吸引力。

對比明顯的是,首批科創板公司區間漲幅(最新收盤價相對上市首日開盤價)平均僅為11.47%,也就是說從上市后的第二天至今,首批科創板上市企業大都經歷了深度回調,在上市后第二天及之后參與交易的投資者很難有較高的收益。

首批科創企業上市以來股價漲跌幅

事實上,科創板首批上市公司股價受到資金炒作明顯,非理性投資行為眾多。經統計,首批25家科創板企業上市首日換手率均在70%以上,部分公司當日換手率接近90%,也就是說參與新股申購并中簽的投資者在上市首日大部分已經離場。

交易次日參與交易的投資者投機意圖明顯,趁機炒作股價,股價上漲持續性很弱。隨著炒作進行,最終股價與公司價值嚴重背離,各公司股票成了燙手的山芋,隨后迎來深度回調。

截至2020年6月23日收盤,《英才》記者對首批科創板企業的區間漲跌幅進行了統計,發現25家首批科創板企業有14家區間漲幅為負,占比56%,區間漲幅在10%以上的僅有9家。

科創板實施注冊制,市場化定的發行價突破行業內普遍所認為的監管發行23倍市盈率的“紅線”,從客觀上來講會避免新股上市后的炒作。但由于我國中小投資者居多,非理性投資行為明顯,科創板開板初期,市場炒作依然存在。

與主板新股炒作不同的是,科創板企業上市后炒作的時間明顯縮短,由注冊制之前上市后連續多天漲停炒作轉變為上市當日炒作。從受益者的角度來看,最受益者依然屬于IPO之前和申購中簽的投資者,在上市次日及之后的參與的投資者很難獲得高額收益。

事實上,隨著注冊制的長期實施以及投資結構的轉變,市場會越來越成熟,投資者也會越來越理性,科創板上市之后迎來深度回調會倒逼市場發行定價趨于合理。

科創板的投資機會

首批科創企業上市之后,不斷從發行定價還是從區間漲跌幅來看,都發生了微妙的變化。據《英才》記者統計,扣除25家首批科創板上市公司,平均發行市盈率為57倍,較首批平均發行市盈率53.4倍所有提高。

首批科創企業上市以來股價漲跌幅

數據來源:wind資訊

截至6月23日,扣除25家首批科創板上市公司,股價較發行價漲幅平均為174.3%,相比首批有所降低,而區間平均漲幅為20.29%,相比有所提高。科創板上市公司賺錢效應開始從IPO之前和新股申購中向二次換手市場轉移。

據統計,115家科創板上市公司中有63家上市后區間漲幅為負值,占比約54.78%,相對首批科創板公司同比例降低近1.5個百分點,區間漲幅在50%以上的有24家,占比20.86%,相對首批科創板公司提高近5個百分點(首批科創板公司中區間漲幅在50%以上的數量占比16%)。

隨著注冊制實施時間的推移,科創板投資者趨于成熟,科創板公司在發行時候的定價也將更趨于合理,二次換手的投資交易賺錢效應也將會越來越明顯。

事實上,影響科創板二次交易賺錢效應除了市場成熟度以外還有風險因素,科創板上市條件相對主板低了許多,在財務指標上沒有硬性要求,相關公司可以根據自身實際情況選擇所對應的指標進行上市申請,科創板公司的投資風險相對更高。

經濟轉型升級時期,市場資金的風險偏好更低。因此,在科創板上市公司中,發展越成熟、經營風險越低的公司以及細分領域龍頭地位穩固的公司,長期來看更容易受到資金的青睞。

經分析可以發現,目前只有參與科創板上市公司IPO,才有可能獲得較高的收益,而在科創板二級投資中賺取高額收益的機會并不多,依然需要等待科創板市場的多方面成熟。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26