內部控制質量對債務融資的影響

2020-09-15 16:26:26舒維佳

合作經(jīng)濟與科技 2020年18期

舒維佳

[提要] 以上市A股2007~2017年公司數(shù)據(jù)為樣本,利用實證檢驗方法分析企業(yè)內部控制與債務融資之間的關系。結果發(fā)現(xiàn):內部控制質量較高的企業(yè),可以緩解債務融資成本,延長債務融資期限,提高企業(yè)債務融資能力。進一步研究發(fā)現(xiàn):在非國有企業(yè)中,內部控制質量對債務融資期限及成本的影響更加顯著。

關鍵詞:債務融資;內部控制質量;產權性質

中圖分類號:F275 文獻標識碼:A

收錄日期:2020年6月12日

一、引言

投資是企業(yè)成長發(fā)展的動力,但資本市場上受環(huán)境和企業(yè)自身限制,企業(yè)融資難度大、成本高,無法滿足企業(yè)融資需求。債務融資是現(xiàn)有企業(yè)獲取資金的方式之一,信息是債權人與融資企業(yè)溝通的“橋梁”,但由于存在信息不對稱,內部控制制度機制的出現(xiàn)就可以緩解債權人與融資企業(yè)之間的信息不對稱。債權人會根據(jù)獲取的內部控制相關的信息,選擇是否提供資金以及時間長短等因素。內部控制是保護債權人的重要機制,高內部控制質量,給債權人傳達積極的信號,有助于降低債權人可能產生的代理沖突和成本。因此從內部控制視角出發(fā),研究內部控制質量對債務融資的影響,以豐富相關文獻,并為企業(yè)融資提供理論依據(jù)。

二、文獻綜述

(一)內部控制質量與債務融資規(guī)模。范云蕊、李辰穎(2019)基于經(jīng)濟學和投資學的角度,運用多種理論學說分析了內部控制質量對債務融資約束的影響,其認為內部控制水平高,內部循環(huán)資金流相對有保證,日常經(jīng)濟效益在良好的財務信息質量的帶動下得以提升,內部循環(huán)資金有保障,融資成本越低,其貸款規(guī)模也將擴大。陳柏成(2016)通過實證研究發(fā)現(xiàn):企業(yè)的內部控制質量越好,就可以獲取更多的投資機會,財務信息披露質量越好,可以獲得商業(yè)信用融資,取得信貸支持,債務融資規(guī)模也會增加。

(二)內部控制質量與債務融資成本。林鐘高、丁茂恒(2017)認為,內部控制如果存在不足就會使得企業(yè)面臨較高的風險,債權人出于保護自身利益不受侵犯的目的,往往會增加企業(yè)債務融資成本,從其對立面來說,如果企業(yè)的內部控制得到完善和修復,其債務融資成本就會降低。邱楓、劉可可(2018)也通過對上市公司實證研究分析得出:企業(yè)內部控制的質量好,債務融資成本就低,如果公司的內部控制存在不足,就會面臨在債務融資時受到許多約束,會導致較高的債務融資成本。

(三)內部控制質量與債務融資期限。對于內部控制質量對債務融資期限的影響,學術界存在兩種截然不同的觀點。一種認為內部控制質量越高,債務融資期限也就越長;另一種認為內部控制質量越高,債務融資期限反而也就越短。劉焱、姚海鑫(2013)指出會計信息對企業(yè)的貸款行為產生深遠影響,當企業(yè)內部控制良好時能改善財務報告質量,不會使企業(yè)面臨較高貸款利率,有助于緩解信息不對稱,債權人會比較愿意為企業(yè)提供長期債務融資。李曉慧(2013)研究證實,內部控制制度能有效抑制大股東侵占資產的行為,并指出越是具備完善的內部控制機制,企業(yè)能獲得較為寬松的債務契約,因此完善的內部控制體制有利于為企業(yè)創(chuàng)造一個寬松的債務融資環(huán)境。如果企業(yè)想要獲得長期的借款,就需要企業(yè)提高所披露信息的質量,減少公司的內部控制所存在的實質性不足。

三、理論分析與假設提出

從公司治理理論出發(fā),內部控制建設影響企業(yè)的治理結構和治理效果,內部控制水平高,可以改善財務信息對外披露質量,提高信息的真實性,從而提高企業(yè)的信用評級。高質量的內部控制對企業(yè)的經(jīng)營績效有正向激勵作用,當債權人決定是否將款項借給企業(yè)的時候,會全面細致地了解企業(yè)的整體信息,越是經(jīng)營業(yè)績良好、信用等級高的公司,債權人往往愿意將款項貸出,此時融資機會大大增加,債務規(guī)模隨機增加。

基于上述分析,提出假設1:內部控制質量與債務融資規(guī)模呈正相關。

從信息不對稱理論來看,投資者與被投資者之間是存在信息不對稱的。融資者在現(xiàn)有資本市場上,融資困難、成本高時有發(fā)生,致使企業(yè)陷入資本缺失的境地。鄭軍(2013)指出高質量內部控制的企業(yè)主動披露內部信息間接向市場傳達企業(yè)的經(jīng)營良好信號,緩解契約雙方信息不對稱,增進彼此信任,以此來吸引市場上的資金。債權人接收到此信號后,會對企業(yè)的治理能力和償債能力更加有信心,就會更加愿意將款項借給這類內控質量高的企業(yè),從而有助于其以較低的成本獲得債務融資。故而,有良好內控質量的企業(yè)容易取得較低的債務融資成本。

基于上述分析,提出假設2:內部控制質量與債務融資成本呈負相關。

公司債務融資期限結構的構成比例對其發(fā)展來說至關重要,融資期限越長,對企業(yè)的壓力相對較小,而對于債權人來說,內部控制制度缺陷的企業(yè),未來還款的不確定性增加,給其傳遞一種治理能力差和違約風險高的信號,導致債權人縮短債務期限。只有給投資者傳遞風險小、還款能力高的信息,才能獲取較長的融資期限。

基于上述分析,提出假設3:內部控制質量與債務融資期限呈正相關。

四、研究設計與模型設定

(一)數(shù)據(jù)來源與樣本篩選。利用CSMAR數(shù)據(jù)庫獲取我國A股上市公司2007~2017年的數(shù)據(jù)作為觀測值。通過Stata13對數(shù)據(jù)做處理,刪除金融業(yè)和關鍵數(shù)據(jù)缺失的觀察值,刪掉ST、PT類上市公司。為緩和極端值引起的偏誤,對連續(xù)變量進行上下1%分位的Winsorize處理,獲得23,899個觀測值。

(二)變量的設計。(1)被解釋變量:債務融資。全面考慮有助于我們更準確地看待公司債務融資,所以從三個維度即融資規(guī)模、成本和期限出發(fā)。衡量方式采用已有文獻中采用的方法,詳見表1。(2)解釋變量:內部控制質量。借鑒已有文獻的處理辦法,將現(xiàn)有迪博公布的數(shù)據(jù)取對數(shù)作為內控好壞的計量指標。(3)為了能增加實證模型設計的有效性,使得實證研究的結果更具有說服力,結合企業(yè)債務融資的影響因素,參考邱楓和劉可可(2018)等學者的研究模型,本文在進行研究時,加入公司的經(jīng)營現(xiàn)金流量比率RT、公司成長能力GW、利息保障倍數(shù) EB、資產負債率TD等,以及公司治理特征,如獨立董事比例 IDR等控制變量。(表1)

(三)實證模型。分別建立以下三個多元回歸模型,檢驗上文提出的研究假設:

LS=?琢0+?琢1IC+?琢2ROA+?琢3TD+?琢4GW+?琢5TP1+?琢6BE+?琢7RT+?琢8IDR+?著 (1)

LS=?茁0+?茁1IC+?茁2ROA+?茁3TD+?茁4GW+?茁5TP1+?茁6BE+?茁7RT+?茁8IDR+?著 (2)

LS=?酌0+?酌1IC+?酌2ROA+?酌3TD+?酌4GW+?酌5TP1+?酌6BE+?酌7RT+?酌8IDR+?著 (3)

五、實證結果與分析

(一)描述性分析。表2為變量的統(tǒng)計分析結果。首先是被解釋變量LS的均值為0.1933,說明樣本公司的債務融資規(guī)模較大,大多數(shù)上市公司還是依賴債務進行融資,其最小值為0,最大值為4.0039,二者差異也很大,說明不同公司的融資能力不同;債務融資成本LC均值為0.078,最小值-2.4545與最大值14.7925的描述性統(tǒng)計值相差較大,說明不同上市公司的融資成本還是出現(xiàn)較大的不同;而債務融資期限DMS的最小值與最大值相差更大,因此很有必要探究造成不同上市公司的債務融資能力有顯著性差異的原因,從企業(yè)方面來說,內部控制質量將會是一個重要的決定因素。

解釋變量IC的最小值為0.6931,最大值為0.8408,標準差為1.8079,觀察原始數(shù)據(jù)發(fā)現(xiàn),內部控制質量水平在已經(jīng)公布的上市公司之間還是呈現(xiàn)顯著不同。最后是控制變量方面,營業(yè)收入增長率GW最小值呈現(xiàn)負值,最大值為正,差異較大,意味著不同公司成長性不同,處于不同的發(fā)展期。資產收益率 ROA均值為0.9212,反映樣本公司業(yè)績情況較好,但是最小值為負值,最大值為正值,存在較大差異,也表明我國不同上市公司的財務業(yè)績表現(xiàn)呈現(xiàn)較大的差異。IPM的最小值呈現(xiàn)負值,最大值為正,差異明顯,說明不同公司的償債能力存在較大差異。(表2)

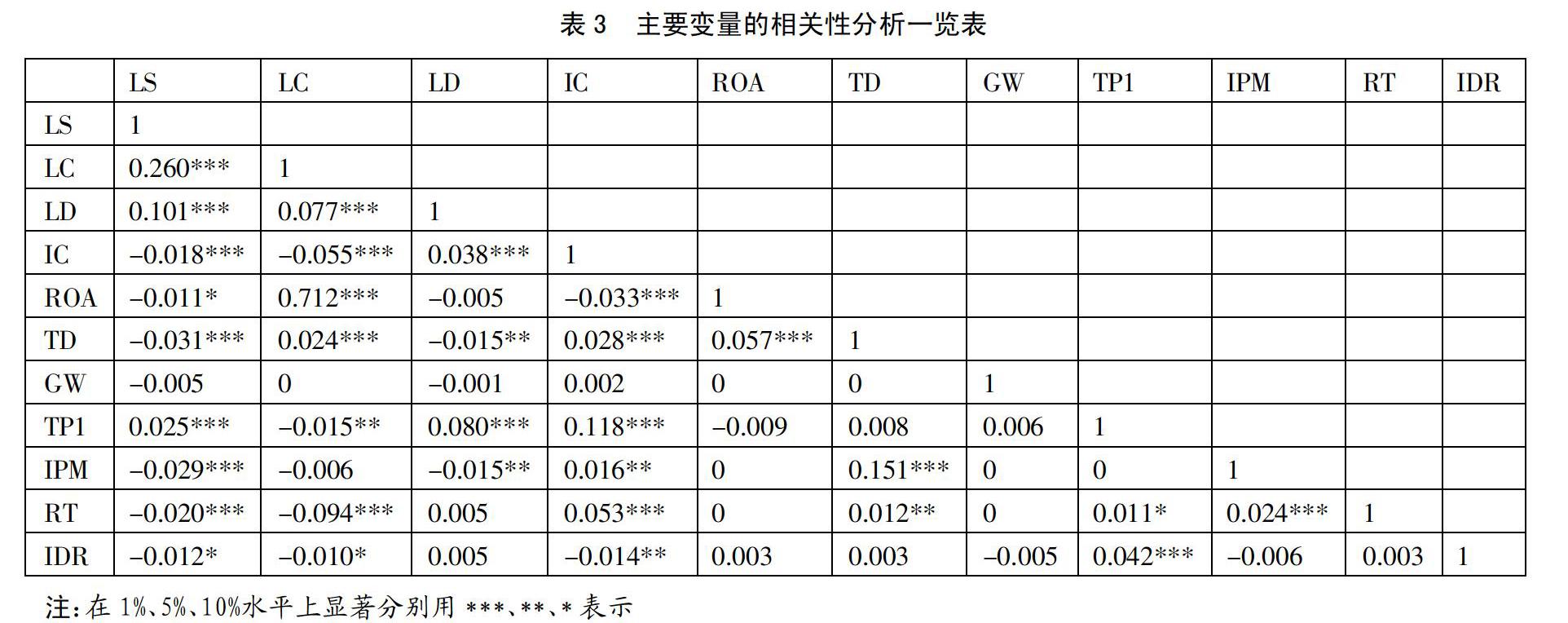

(二)相關性分析。表3可以看到變量的相關性分析結果,各變量的相關系數(shù)均在0.3以下,比臨界值0.5還要小說明不存在多重共線性問題。內部控制質量指數(shù)(IC)與債務融資規(guī)模(LS)的相關系數(shù)是-0.018,在1%的顯著性水平上為正值,說明他們之間的負相關關系顯著。債務融資成本(LC)和內部控制質量指數(shù)(IC)之間的系數(shù)是-0.055,在1%的水平上顯著為負,即內部控制質量越好,債務融資成本越小。內部控制質量指數(shù)(IC)與債務融資期限(LD)之間也在1%的顯著性水平上正相關。(表3)

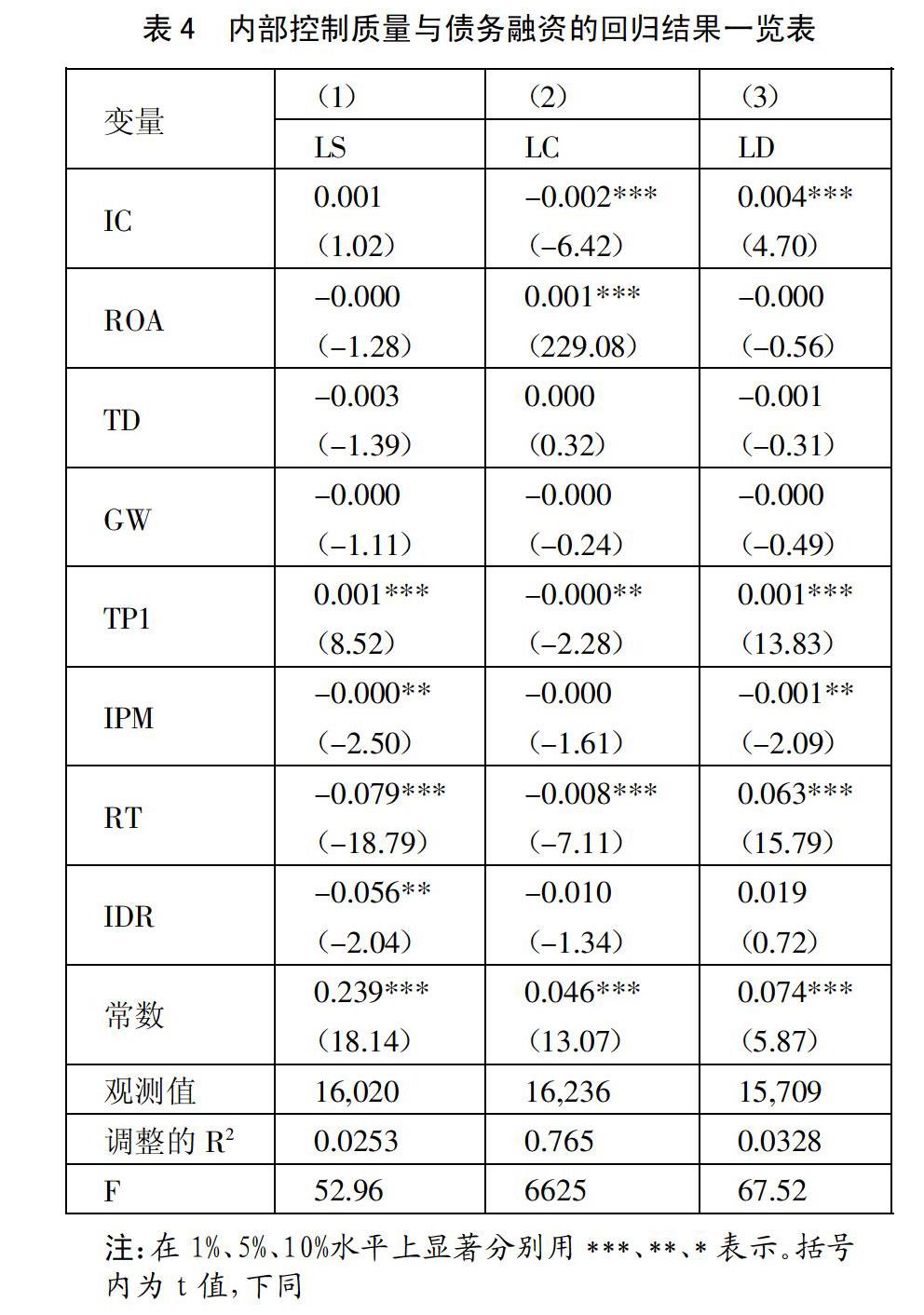

(三)回歸分析。根據(jù)模型(1)對IC與LS進行線性回歸分析,結果見表4第二列。內部控制質量指數(shù)(IC)與債務融資規(guī)模(LS)的回歸系數(shù)為0.001,t值為1.02,系數(shù)為正,但是模型不顯著,不能證明假設1。

根據(jù)模型(2)對IC與LC進行線性回歸分析,結果見表4第三列。回歸后的調整R2為76.5%,表明模型(2)的回歸擬合效果很好;IC與LC的系數(shù)為-0.002,t值約為-6.42,說明內部控制質量在1%的置信水平上與企業(yè)債務融資成本顯著負相關,即內部控制質量對企業(yè)的債務融資成本具有負向影響,假設2得到了驗證。

根據(jù)模型(3)對IC與LD進行回歸分析,結果見表4第四列。IC與LD的回歸系數(shù)為0.004,說明內部控制質量在1%的置信水平上與企業(yè)債務融資期限呈正相關關系,驗證本文假設3成立。即企業(yè)的內部控制質量與債務融資期限正相關,企業(yè)的內部控制質量越好,其獲得的債務融資期限就越長,與相關性分析結果相符。公司的經(jīng)營現(xiàn)金流量比率RT的回歸系數(shù)為0.063,表明企業(yè)的現(xiàn)金持有量越充足,可用于生產或投資的現(xiàn)金儲備越充足,企業(yè)更有可能償還債務,獲得的債務約束越低,因此債務融資期限越長。(表4)

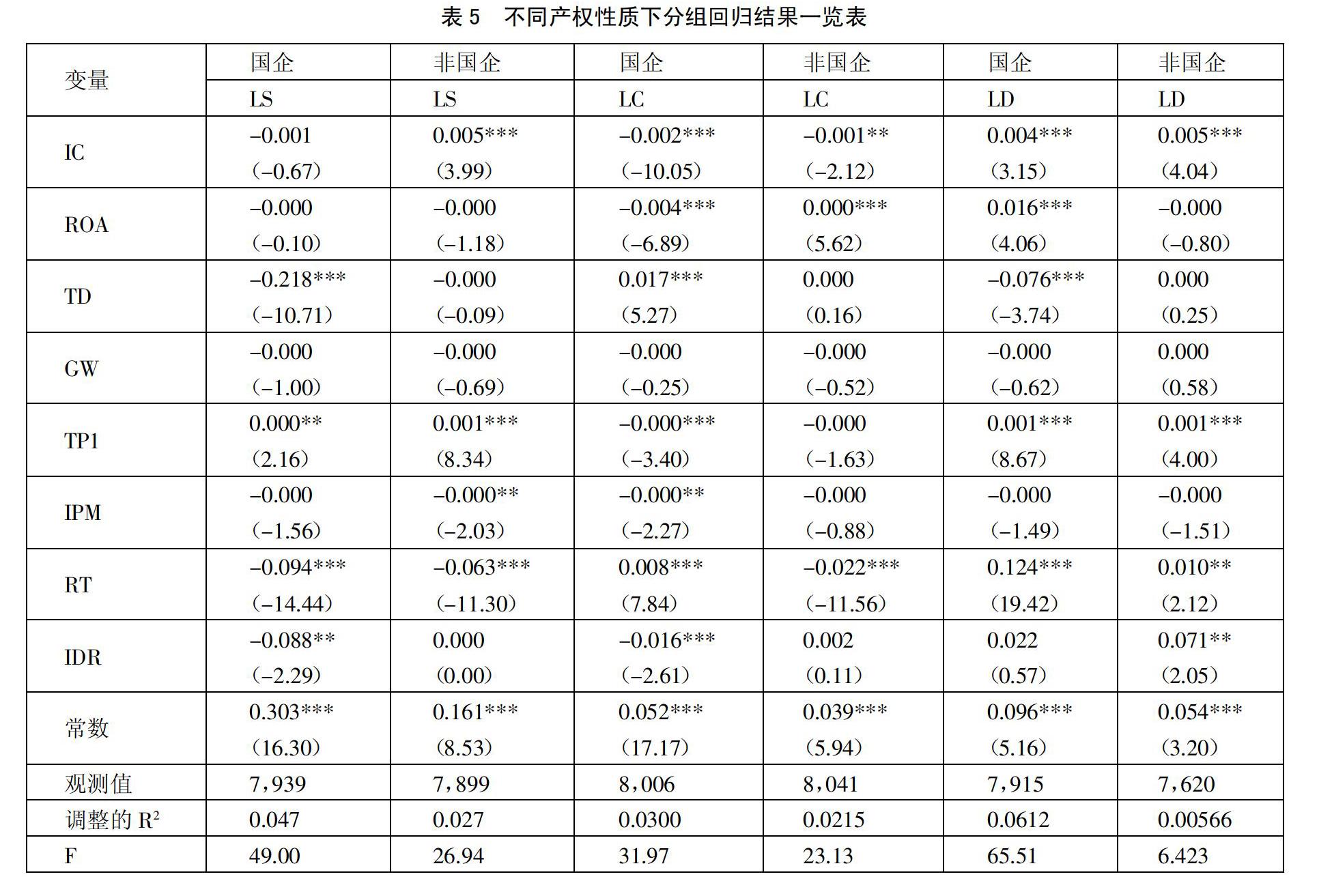

(四)進一步檢驗。根據(jù)公司的產權性質對樣本進行分兩組,檢驗結果見表5。在非國有企業(yè)中,內部控制質量IC與債務融資規(guī)模LS的回歸系數(shù)為0.005,t值為3.99,而國有企業(yè)并不顯著,說明內部控制質量在非國有企業(yè)的債務融資規(guī)模中發(fā)揮的正向促進作用更大。由于國有企業(yè)與政府之間的密切關系,意味著其相對比較容易能夠獲得債務融資,而非國有企業(yè)為了獲得數(shù)量較大的債務融資,就必須加強內部控制建設,提高內部控制質量。(表5)

不論國企還是非國有企業(yè),IC與LC均在1%的水平上顯著。但內部控制質量IC與債務融資成本LC的系數(shù)在國有企業(yè)中為-0.002,非國有企業(yè)中為-0.001,表明內部控制質量在非國有企業(yè)的債務融資成本中發(fā)揮的負向促進作用更大。

內部控制質量IC與企業(yè)債務融資成本LD均在1%的水平上具有顯著影響,內部控制質量IC與企業(yè)債務融資期限LD的回歸系數(shù)在國有企業(yè)中為0.004,在非國有企業(yè)中為0.005,均顯示IC對LD的正相關關系。表明內部控制質量在非國有企業(yè)對債務融資期限的正向作用更大。

六、研究結論及啟示

通過對2007~2017年A股上市企業(yè)共11年數(shù)據(jù)研究內部控制質量與債務融資規(guī)模、債務融資成本以及債務融資期限之間的相關關系,通過對變量進行多元線性回歸分析來檢驗相關的假設。然后引入產權性質這一指標,進一步依次考察其對國有企業(yè)還是非國有企業(yè)的影響更加顯著。得出如下結論:

(一)通過改善企業(yè)內部控制質量,可以降低企業(yè)的債務融資成本。內部控制質量的提高有助于延長債務融資的期限,幫助企業(yè)獲得更長時間的債務融資。因為在資本市場上,外部債權人屬于相對弱勢群體,不能夠準確全面地了解公司信息,對于公司內部實際經(jīng)營情況的好壞,只能依賴于公司多外公布的信息,公司高質量的內部控制制度,會減少債權人的信息不對稱風險,從而降低債務約束。其次,內部控制質量較高的公司會向外界傳遞出其經(jīng)營治理情況良好的信號,來達到吸引投資者投資的目的,降低成本并且延長債務融資的期限。

(二)不同產權性質的企業(yè),內部控制質量對債務融資的影響有明顯差異。因為國有企業(yè)存在“光環(huán)效應”成為其獨特的保護傘,使國有企業(yè)可以獲得期限長、成本較低的債務融資。所以在非國有企業(yè)中,內部控制質量的作用機制更加突出。此外,從宏觀層面分析可知,國企緊跟政策導向,內部控制建設更加積極,會計信息質量更好,銀行出于降低自身信貸風險的考慮,也會更加重視非國有企業(yè)的內部控制質量。

主要參考文獻:

[1]范云蕊,李辰穎.分析師關注、內部控制與企業(yè)債務融資約束[J].金融與經(jīng)濟,2019(10).

[2]陳柏成.內部控制質量、產權性質與融資約束[J].財會通訊,2016(15).

[3]林鐘高,丁茂桓.內部控制缺陷及其修復對企業(yè)債務融資成本的影響——基于內部控制監(jiān)管制度變遷視角的實證研究[J].會計研究,2017(4).

[4]邱楓,劉可可.內部控制質量與債務融資成本——基于不同產權性質[J].財會通訊,2018(8).

[5]劉焱,姚海鑫.上市公司內部控制實質性缺陷與債務融資約束[J].軟科學,2013.27(10).

[6]李曉慧,楊子萱.內部控制質量與債權人保護研究——基于債務契約特征的視角[J].審計與經(jīng)濟研究,2013.28(2).

[7]鄭軍,林鐘高,彭琳.高質量的內部控制能增加商業(yè)信用融資嗎?——基于貨幣政策變更視角的檢驗[J].會計研究,2013(6).