海南航空財務分析

2020-09-15 16:26:26趙婧

合作經濟與科技 2020年18期

趙婧

[提要] 隨著社會的不斷發展,人們生活水平的逐步提高,出差和旅游的幾率都大大增加,而出行方式的選擇則成為人們最重視的一個因素。價格、時間、服務質量等因素都是消費者選擇出行方式的重要條件,而在整個航空領域,服務質量的競爭相當激烈。其中,海南航空作為服務質量得到廣泛認可的一家上市公司,其客流量巨大,擁有上百架民航飛機,海航的差異化服務水平較高,市場細分效果顯著,其財務經營狀況值得分析與研究。本文主要通過研究海南航空2018年財務報表,對其償債能力、營運能力、盈利能力、發展能力進行分析,為海航發展提出合理化建議。

關鍵詞:海南航空;財務數據;報表分析

中圖分類號:F23 文獻標識碼:A

收錄日期:2020年6月16日

一、引言

我國對于航空領域的安全問題一向比較重視,出臺了不少相關的政策法規,而航空事業的發展速度是值得關注的焦點。查閱海南航空近些年的財務報告可以看出,其發展能力在逐步提升,規模也不斷擴大。上市公司的財務狀況以及公司股東持股情況都密切關系著股票市場中的行情變化,也體現出企業目前及未來的盈利能力,這對于公司未來經營和企業內部控制都會產生一定影響。企業的資產負債表、利潤表和現金流量表是財務數據分析的重要依據,本文從該點出發,尋找相關數據進行分析,得出一系列結論,從而對海南航空的未來發展進行預測與分析。

二、文獻綜述

本文所參考的數據均來源于巨潮資訊和新浪財經,參考論文來源于中國知網,參考資料來源于百度百科和豆丁網。通過對最新論文素材的參考與收集,可以了解到海南航空的財務情況,及其對經營業績的影響,具體內容如下:趙昱衍(2015)認為財務指標分析和經營現金流分析都可以從企業的短期績效和長期績效兩個方向考察,綜合分析企業的盈利能力。錢東東(2016)指出財務報表分析可以對航空公司的發展提出針對性意見,為投資者的投資決策提供參考,為債權人提供調整應收賬款政策的依據。林敏(2016)說明了對于重要財務指標的計算可以體現航空公司的營運能力以及負債結構是否合理,這對衡量公司利潤也有著重要意義。劉璐頔(2019)以海南航空為例,研究了永續債券對于企業的影響及融資流程的安排。于靖萱(2019)從資產負債表、利潤表以及現金流量表等三個方面總結了企業發展能力持續性的狀況,認為企業要充分利用財務杠桿作用,為企業發展選擇適合的融資方式。

綜上所述,對于航空公司財務報表的分析,要從多方面入手,根據企業年報所提供的的具體數據進行計算和分析,評價企業未來的財務能力和發展潛力。尤其是對于重要財務指標的計算,其可以體現航空公司的營運能力以及負債結構是否合理,這對衡量公司利潤也有著重要意義。

三、企業概況

(一)公司概況與股權結構

1、公司概況。1993年,海南航空控股股份有限公司應運而生,它一經成立便為實現旅客全方位無縫隙航空服務的目標而努力,并一躍成為行業翹楚。

波音787、波音737系列空中客車A350系列和空中客車A330系列等適合客運和貨運飛行的年輕豪華機隊在海航整裝待發。截至2019年2月,海航共運營飛機244架,其中主力機型為波音737-800型客機,寬體客機73架。

海南航空立足于滿足客戶深層次需求,實現飛行體驗革新,為實現民航強國戰略重要布局,積極響應國家號召,立志打造全球首屈一指的航空公司,打響世界級民族企業航空品牌而不懈奮斗。

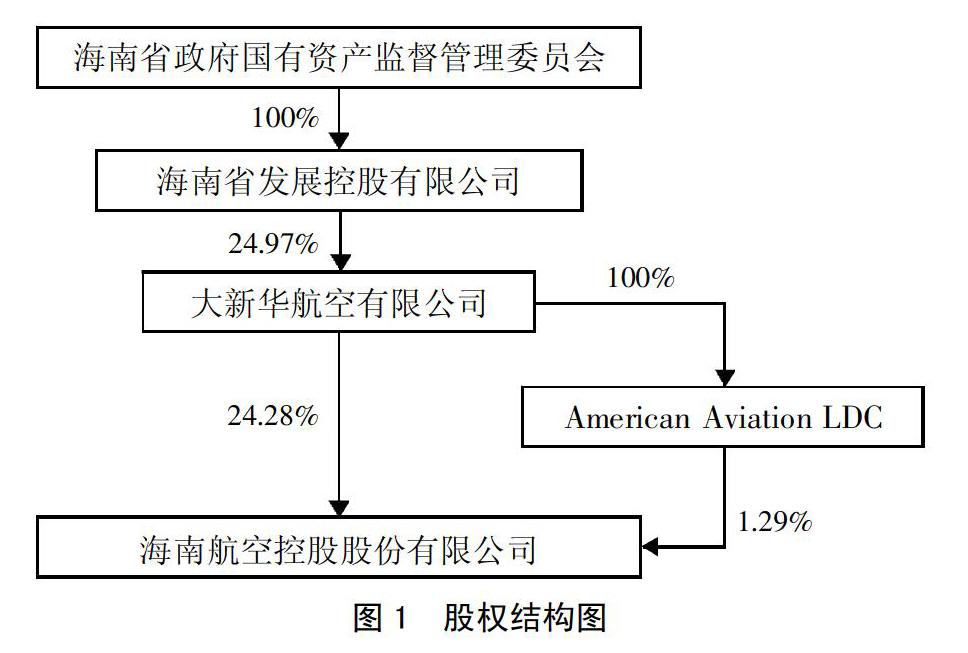

2、股權結構。目前,海南航空的實際控制人為海南省政府國有資產監督管理委員會,其控股數量為343,393萬股。(圖1、表1)

(二)公司業務概要。海南航空主要從事國際、國內(含港澳)航空客貨郵運輸業務;與航空運輸相關的服務業務;航空旅游;機上供應品、航空器材、航空地面設備及零配件的生產;候機樓服務和經營;保險兼業代理服務(限人身意外險)。(表2)

(三)公司經營業績。從2016年到2018年,海南航空的營業收入逐年增加,總資產也在逐漸增加。而其主要財務指標中的數據卻均呈現出下降趨勢,這表明屬于普通股股東的凈利潤在減少。而在2018年,其多個財務指標出現負值,這表示企業經營出現虧損現象。每股收益是判斷上市公司盈利能力的重要財務指標,這表示企業普通股的獲利能力有所下降,導致企業的盈利能力較以前年度下降,企業發行股票的風險可能增加,對股東權益可能產生一定影響,且普通股的股東權益受到損害。(表3、表4)

四、企業財務報表分析

(一)償債能力分析

1、短期償債能力分析

(1)流動比率:目前普遍認為企業流動比率為2比較合適。2018年海南航空的流動比率為0.44,遠低于2,說明海南航空流動資產的償還負債能力較弱,流動負債的償還可能得不到有效保障。

(2)速動比率:一般認為速動比率為1時比較合適。2018年海南航空的速動比率為0.44,低于1這個最佳數值。企業扣除變現能力較差的存貨后,流動比率和速動比率相差不大,所以存貨對于公司的短期償債能力來說不構成很大的影響,其償債能力還是較弱。

(3)現金比率:通常現金比率以不低于0.2為佳。2018年海南航空的現金比率為0.3,高于0.2這個標準值,說明海南航空的變現能力較強,可以用來償還短期負債。

2、長期償債能力分析

(1)資產負債率:資產負債率在40%~60%為宜。2018年海南航空的資產負債率為66%,略高于最佳數值,說明海南航空償還債務的能力中等,財務風險水平居中。

(2)產權比率:2018年海南航空的產權比率為1.98,該數值相對正常,說明企業資金結構較為完善。說明海南航空的長期財務狀況較為良好,財務風險較小,債權人的資金保障具有一定安全性。

(3)長期資本負債率:長期資本指的是企業的長期籌資來源,剔除了流動負債更能體現企業的償債能力。2018年海南航空的長期資本負債率為0.13,其長期償債能力較弱。

(二)營運能力分析

1、應收賬款周轉率:用于衡量企業應收賬款流動程度的指標,在一定的經營周期內,應收賬款周轉率越高,企業資金回收越快,流動性越強,發生壞賬的可能性越小。2018年海南航空的應收賬款周轉率為25.9,周轉速度一般,這會影響到企業資產的流動性。

2、存貨周轉率:用于衡量企業存貨的管理水平。2018年海南航空的存貨周轉率為292.7,是相對較高的數值,說明企業銷售能力強,存貨使用效率高,在商品出售方面資金的利用效率高。

3、流動資產周轉率:流流動資產率越高,說明企業等額流動資產帶來的營業收入越高。2018年海南航空的流動資產周轉率為1.38,該數值較低,說明企業的流動資產利用效率較低,企業應擴大銷售,流動資產帶來的企業利潤不足。

(三)盈利能力分析

1、銷售毛利率:反映企業在扣除各種期間費用前的利潤與營業收入的比對關系。2018海南航空的銷售毛利率為0.73,說明企業盈利能力較強,營業成本較低。

2、營業利潤率:相比于毛利率,該指標考慮的更加全面,2018海南航空的營業利潤率為-0.07,說明企業期間費用控制不當,經營效益不佳,在降低企業支出的同時,還應該提高服務利潤率。

3、銷售凈利率:該指標代表實現1元收入時,最終有多少可歸為股東的稅后利潤。2018年海南航空銷售凈利率為-0.05,其處于虧損狀態,說明企業即使擴大銷售,凈利潤也很難提高。

(四)發展能力分析

1、銷售增長率:該指標反映企業營業收入的每年變化趨勢,比值越大,說明企業營業收入的成長性越好,企業發展能力越強。2018年海南航空的營業收入增長率為0.13,本年營業收入增加。

2、凈利潤增長率:2018年海南航空凈利潤增長率為-1.94,說明企業盈利能力有所下降,相比于2016年和2017年,企業的凈利潤空間有所縮小。在企業成長方面,海南航空2018年的成長速度較為緩慢,航空市場開發空間不足。

3、資產增長率:一個企業總資產規模不斷擴大,說明企業競爭力強。2018年海南航空的總資產增長率為0.03,總資產規模增長速度較為平緩,因為其本身資產基數較大,資產數量難以增加。

五、結論及建議

(一)結論。(1)海南航空的短期償債能力較弱,尤其是存貨對于企業的償債能力來說幾乎沒有影響,但是在現金變現能力方面較強,可以用來償還短期債務。而公司對于長期債務的償還能力較強,說明企業發展處于穩定階段,發生財務償還危機的概率不是很大。(2)在營運能力方面,海南航空對于存貨的管理相對較好,體現了企業較強的營運能力,在銷售方面則需要加強監管,逐步擴大銷售規模,其航班上的銷售服務應進一步制訂更加詳細的方案,且其對于機場免稅店的建設也需要進一步加強。(3)海南航空在2018年處于虧損狀態,其主要原因是近幾年消費者消費水平提高,其選擇偏好由多種因素所影響,各大航空公司的競爭也日益激烈,其在服務質量、價格、時間、行李托運方面都需要進一步加強,吸引顧客注意力,讓品牌形象深入人心。(4)在未來發展方面,海南航空應始終堅持自身的經營理念,進一步實施市場細分與產品市場定位,為不同消費人群提供更為合適的服務。其經營規模現在已經是國內較大企業,且在其他領域也有所涉及,該公司在海口市投資建造的海航大廈一度成為海口的最大的購物廣場,也是免稅店走進商場的一個突破性改革。

(二)建議。(1)企業應制定資金使用計劃,在負債結構方面加強監管。如果企業存在負債情況,那么企業自身要承擔全部資金不能按時回收而帶來的損失,若出現此情況,為了能及時止損從而避免更嚴重的損失,企業的財務部門應立即償還所有負債金額。短期負債相對于長期負債來說風險更大,存在企業不能按時償還利息的風險,所以企業在收益較好時應及時支付利息,以減少經濟運轉不開的風險。(2)持續關注與本公司經營相關的成本,如航油價格、飛機購買價款以及職工福利薪酬等因素,這些會直接影響企業的運營。近幾年來,航油市場的價格一直處于波動狀態,充分的成本控制是企業獲得利潤的重要方式之一。企業在經營過程中對于成本控制法的合理運用,可以增加企業利潤,良好的盈利水平決定了企業長遠發展的可能性。

主要參考文獻:

[1]趙昱衍.航空行業橫向并購案例的績效研究[D].上海交通大學,2015.

[2]錢冬冬.春秋航空財務分析研究[D].西南交通大學,2016.

[3]林敏.吉祥航空財務分析研究[D].西南交通大學,2016.

[4]劉璐頔.海南航空永續債融資的經濟后果研究[D].北京交通大學,2019.

[5]于靖萱.淺析上市公司財務報表——以“海爾智家”為例[J].現代營銷(經營版),2020(1).