商譽(yù)對(duì)企業(yè)融資成本的影響研究

2020-09-17 13:39:28曹琴芬

全國(guó)流通經(jīng)濟(jì) 2020年20期

摘要:在衡量商譽(yù)時(shí)是否規(guī)范合理、商譽(yù)減值是否公平、商譽(yù)披露質(zhì)量是否達(dá)標(biāo)都是很關(guān)鍵的。按照決策有用的角度,會(huì)計(jì)的核心意義是給企業(yè)不同的對(duì)象都能夠帶來有價(jià)值的資料和數(shù)據(jù),幫助他們做出最佳選擇。所以商譽(yù)的會(huì)計(jì)數(shù)據(jù)能不能給企業(yè)的有關(guān)人士帶來幫助和參考,可以用來評(píng)估商譽(yù)計(jì)量的質(zhì)量和水平。投資方和債權(quán)方是與企業(yè)緊密相連的存在,對(duì)于企業(yè)的走向和抉擇都能夠發(fā)表意見和起到影響,所以商譽(yù)能不能給他們帶來有價(jià)值的線索同樣相當(dāng)關(guān)鍵,因?yàn)檫@也關(guān)系到企業(yè)的融資難度以及融資成本。因此,本文對(duì)于商譽(yù)與融資成本關(guān)系的討論,有利于幫助企業(yè)認(rèn)清商譽(yù)及其計(jì)量對(duì)融資成本造成什么樣的影響,從而能夠提前加以防范、規(guī)避商譽(yù)對(duì)融資帶來的消極影響。

關(guān)鍵詞:商譽(yù);融資成本

中圖分類號(hào):F275 ?文獻(xiàn)識(shí)別碼:A ?文章編號(hào):2096-3157(2020)20-0079-03

近年來,隨著我國(guó)企業(yè)進(jìn)入轉(zhuǎn)型升級(jí)的新階段,出現(xiàn)了許多的并購案例,商譽(yù)也大量增加。截至2017年,已經(jīng)披露的2017年年報(bào)的上市公司合計(jì)商譽(yù)超過1.1萬億元,其中創(chuàng)業(yè)板上市公司商譽(yù)合計(jì)4820億元,比2016年提高了1.5倍左右。在此期間,因?yàn)楸徊①徠髽I(yè)可以帶來比預(yù)算中更多的回報(bào),商譽(yù)不會(huì)遭受減值壓力,然而只要行業(yè)發(fā)展出現(xiàn)危機(jī),被并購企業(yè)業(yè)績(jī)一旦不達(dá)標(biāo),商譽(yù)就可能面臨全額計(jì)提的壓力。一旦商譽(yù)遭受大幅減值,必將給公司經(jīng)營(yíng)業(yè)績(jī)帶來重創(chuàng),商譽(yù)的存在及商譽(yù)減值會(huì)引起投資者和債權(quán)人對(duì)企業(yè)經(jīng)營(yíng)狀況及成長(zhǎng)性的額外考量而采取不一樣的決策行為,由此對(duì)應(yīng)地會(huì)影響企業(yè)融資的難度和成本。對(duì)于不同融資方式下的融資成本,商譽(yù)所帶來的影響又是不一樣的。分析商譽(yù)與企業(yè)融資成本的關(guān)系,以及如何應(yīng)對(duì)商譽(yù)產(chǎn)生所潛在的消極影響,是理論界和實(shí)務(wù)界長(zhǎng)期關(guān)注的問題。

一、前期相關(guān)文獻(xiàn)回顧

關(guān)于商譽(yù)本質(zhì),Miler(1973)認(rèn)為企業(yè)應(yīng)該被看作是一個(gè)開放的、有機(jī)的整體,其中的各個(gè)組成部分不能單獨(dú)存在,這些組成部分相互之間協(xié)同作用,使得這個(gè)整體價(jià)值大于各個(gè)組成部分價(jià)值的簡(jiǎn)單相加。美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)在1999年首次提出的“核心商譽(yù)”中,也提到了商譽(yù)的六個(gè)要素之一,是收購企業(yè)與被收購企業(yè)凈資產(chǎn)和業(yè)務(wù)結(jié)合的預(yù)期協(xié)同效應(yīng)的公允市價(jià)。

對(duì)于商譽(yù)帶來的超額收益。李玉菊,張秋生,謝紀(jì)剛(2010)認(rèn)為在實(shí)務(wù)中應(yīng)用直接計(jì)量方法時(shí)存在很多不確定因素,會(huì)使商譽(yù)計(jì)量主觀性較強(qiáng),例如長(zhǎng)時(shí)間地處于超額盈利的狀態(tài)中、貼現(xiàn)率、主要商品的發(fā)展時(shí)間、核心科技等對(duì)企業(yè)的價(jià)值產(chǎn)生的作用等。

對(duì)于商譽(yù)給融資成本造成的影響,徐經(jīng)長(zhǎng)(2017)等結(jié)合相關(guān)資料和數(shù)據(jù),認(rèn)為并購商譽(yù)的具體數(shù)額和債務(wù)融資開支具有明顯的負(fù)向關(guān)系,商譽(yù)減值數(shù)目和債務(wù)融資開支則是正向關(guān)系。翟歲兵(2017)認(rèn)為,并購商譽(yù)的判斷會(huì)造成企業(yè)債務(wù)融資開支的減少,商譽(yù)減值的判斷會(huì)造成企業(yè)債務(wù)融資開支的增多。商譽(yù)的波動(dòng)會(huì)波及到債權(quán)方評(píng)估借貸資金的數(shù)額,假如波動(dòng)的趨勢(shì)與計(jì)劃中一致,則債務(wù)市場(chǎng)把商譽(yù)當(dāng)作了在今后可以促進(jìn)經(jīng)濟(jì)增長(zhǎng)和收益的資產(chǎn)。

石豪騫,孟曉俊(2018)通過實(shí)證案例發(fā)現(xiàn),具有期末商譽(yù)資產(chǎn)的企業(yè),他的權(quán)益資本開支不會(huì)太高。商譽(yù)資產(chǎn)的數(shù)目和權(quán)益資本開支具有正向關(guān)系,特別在國(guó)企中十分明顯,所以可以認(rèn)為商譽(yù)資產(chǎn)給權(quán)益資本開支會(huì)造成先提高再壓低的作用。聯(lián)系領(lǐng)導(dǎo)的權(quán)責(zé)來分析,可以看到領(lǐng)導(dǎo)掌權(quán)較大的國(guó)企中,商譽(yù)資產(chǎn)對(duì)權(quán)益資本成本的影響更顯著。

二、案例介紹

聯(lián)建光電是一家廣告企業(yè),主營(yíng)業(yè)務(wù)為L(zhǎng)ED應(yīng)用的開發(fā)、制造和售賣。從2003年創(chuàng)辦,2011年上市,聯(lián)建光電發(fā)展迅速且勢(shì)頭不錯(cuò)。這幾年,聯(lián)建光電進(jìn)行了不少的并購交易,從2013年開始到現(xiàn)在,已經(jīng)投入了50多億元并購了十幾家企業(yè)。但是,聯(lián)建光電卻沒有因此發(fā)展得更好,而是走向了下坡路,受并購公司的牽連,不斷面臨著有關(guān)部門的處罰、不真實(shí)業(yè)績(jī)、商譽(yù)受損、股價(jià)和股權(quán)受損等問題,發(fā)展到后期只能售賣股權(quán)。挑選聯(lián)建光電當(dāng)作研究對(duì)象具有一定的普遍意義,借助研究它的并購歷史和商譽(yù)水平波動(dòng),以及融資開支的欺負(fù),來找出雙方的聯(lián)系,從而引申到創(chuàng)業(yè)板上市企業(yè)的商譽(yù)和融資開支之間具有怎樣的關(guān)聯(lián)和作用。希望能夠歸納出一些參考意見,給大家參考。

聯(lián)建光電在上市的一年后,就出現(xiàn)了收入提高緩慢、利潤(rùn)持續(xù)走低的問題。從數(shù)據(jù)分析,2014年起的四年間,聯(lián)建光電并購了13家企業(yè),投入接近55億元,但并購對(duì)象的凈資產(chǎn)只有不到8億元,也就是說這其中涵蓋了大量的商譽(yù)。收購工作基本是PE估價(jià),如果業(yè)績(jī)保證很大,就算估價(jià)昂貴也還是能夠成交,也就產(chǎn)生了十分巨大的溢價(jià)數(shù)額。再來看被并購企業(yè)的業(yè)績(jī)保證,在2016年、2017年,被并購的企業(yè)的業(yè)績(jī)保證都保證會(huì)超過4.4億元和5.5億元。對(duì)比收購數(shù)額55億元來看,收購的市盈率僅僅12倍和10倍,比起上市企業(yè)中小板中普遍在40倍的情況來說顯然低了太多。

并購?fù)瓿珊螅髽I(yè)的績(jī)效有了一定的提高,總體來看,2014年開始的三年間,企業(yè)創(chuàng)造的凈收益達(dá)到了1.3億元、1.6億元、2.6億元,對(duì)比前期達(dá)到了6.7倍、0.3倍、0.6倍的提高,這顯然已經(jīng)符合了當(dāng)初并購計(jì)劃所設(shè)置的期望值,聯(lián)建光電的市值也在2015年一躍攀升到了250億元左右。

但是好景不長(zhǎng),分析2017年的財(cái)務(wù)報(bào)表,被并購的企業(yè)明顯達(dá)不到業(yè)績(jī)保證的數(shù)值。數(shù)據(jù)表明,2015年開始的三年間,被并購企業(yè)的業(yè)績(jī)目標(biāo)設(shè)置為2.1億元、4.4億元、5.5億元,但實(shí)際數(shù)額值是2.3億元、4.3億元和4.1億元,明顯在2017年的時(shí)候,被并購企業(yè)的實(shí)際狀況是遠(yuǎn)遠(yuǎn)不達(dá)標(biāo)的。

2017年的業(yè)績(jī)不達(dá)標(biāo),所以只能降低商譽(yù)。按照2017年的財(cái)務(wù)報(bào)表來看,企業(yè)一共減少了5.58億元的商譽(yù),這其中大部分是業(yè)績(jī)嚴(yán)重不達(dá)標(biāo)的子公司,包括1.8億元的深圳力瑪、1.3億元的勵(lì)堂營(yíng)銷等。有了這次大量商譽(yù)減值影響,聯(lián)建光電在該年虧損達(dá)到了2.4億元。

三、案例分析

挑選聯(lián)建光電從上市之后,在進(jìn)行并購交易的期間的資料和信息展開分析。

1.聯(lián)建光電商譽(yù)及減值準(zhǔn)備

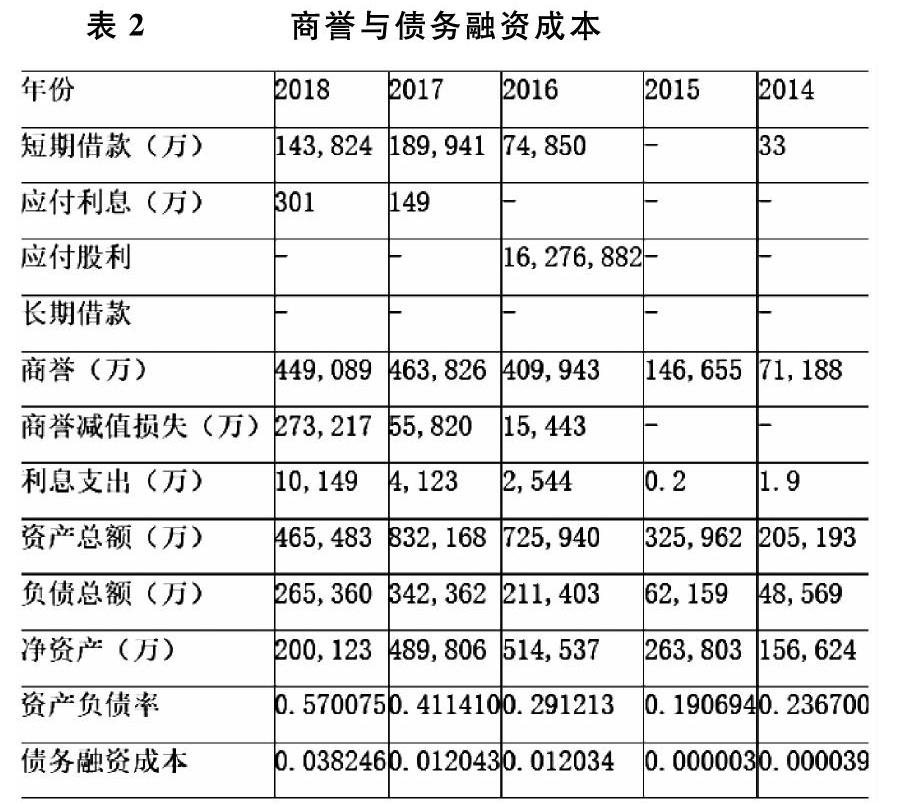

從表2的數(shù)據(jù)來看,在2014年開始的三年內(nèi),聯(lián)建光電進(jìn)行了很多的并購交易,收獲大筆商譽(yù),卻沒有計(jì)提商譽(yù)減值準(zhǔn)備,這就是一個(gè)很大的隱患。2017年,企業(yè)商譽(yù)減值損失為55820萬元。2018年企業(yè)衡量了商譽(yù)的可收回價(jià)值,又追加了273216萬元的減值,這其中的根本在于對(duì)今后業(yè)績(jī)沒有信心。

2.聯(lián)建光電債務(wù)融資成本

從表2中來比較商譽(yù)和商譽(yù)減值虧損的波動(dòng)和債務(wù)融資開支的起伏能夠發(fā)現(xiàn),在2014年開始的五年間,聯(lián)建光電在商譽(yù)高的時(shí)候基本伴隨著大量的債務(wù)融資開支。不過2015年比前一年的商譽(yù)有所提升,但債務(wù)融資開支卻下降了,表示商譽(yù)跟債務(wù)融資開支之間的作用不是即時(shí)發(fā)生,而是滯后產(chǎn)生,先減少后提高。并且,商譽(yù)減值多則債務(wù)融資開支就多。這中間,2018年企業(yè)面臨著大量的商譽(yù)減值虧損,那一年的利息開支就大量提高,在債務(wù)融資開支方面,說明遭到了巨大的正向波及。但2014年及之后的一年都沒有產(chǎn)生商譽(yù)減值虧損,利息開支少,債務(wù)融資開支很少,幾乎可以當(dāng)做沒有,就表示債權(quán)方把商譽(yù)減值當(dāng)做負(fù)面消息,增加借貸金額的收益,所以債務(wù)融資開支就變多了。

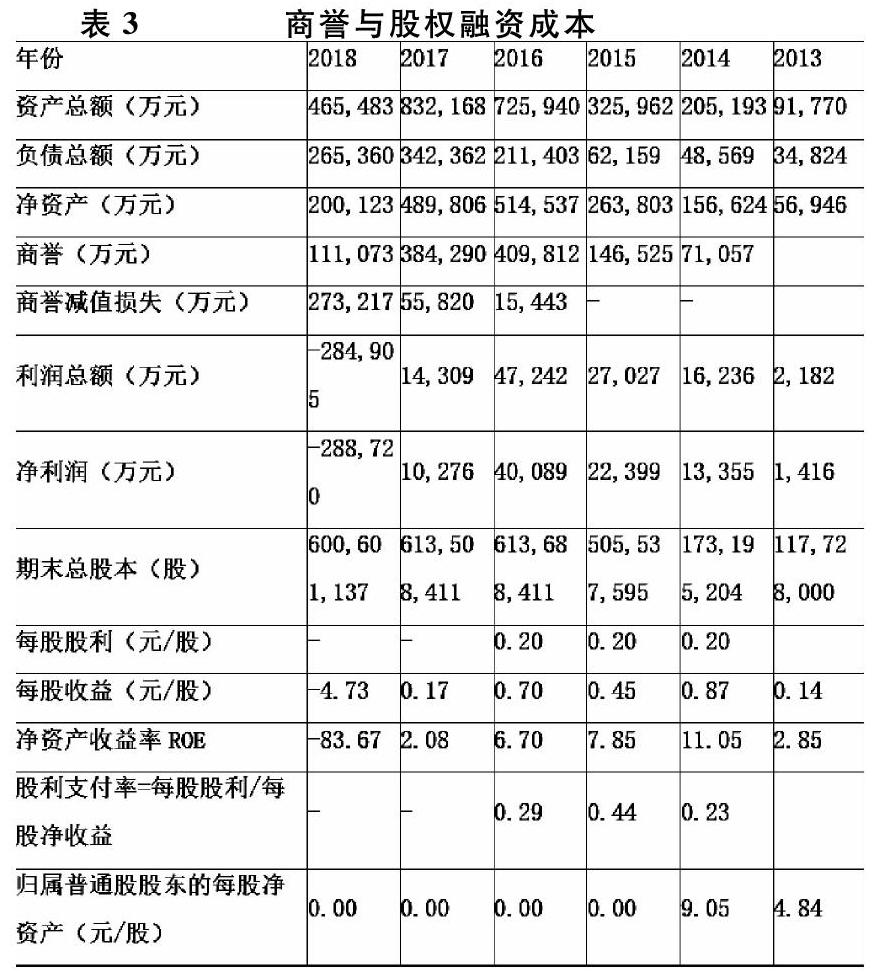

3.商譽(yù)及商譽(yù)減值與股權(quán)融資成本

跟無商譽(yù)的時(shí)候比起來,2014年開始的四年間的每股回報(bào)、ROE、股利支付率等都是更大的,所以投資方具有的收益可能就更高,企業(yè)的發(fā)展趨勢(shì)良好,就會(huì)獲得投資方的青睞,企業(yè)需要投入的股權(quán)融資開支就少。但是商譽(yù)的不斷提高不等于股權(quán)融資成本就一定會(huì)減少,我們分析2015年和2017年的數(shù)據(jù)可以發(fā)現(xiàn),雖然2017年的商譽(yù)較大,但凈資產(chǎn)收益水平卻并沒有相應(yīng)也增高。高凈資產(chǎn)收益率說明股東的投入回報(bào)大,2017年雖然商譽(yù)大但投資方?jīng)]有獲得相應(yīng)的高回報(bào),會(huì)讓投資方失望,在后續(xù)發(fā)展中降低投資數(shù)額,對(duì)于企業(yè)來說資金量就會(huì)減少。產(chǎn)生減值損失時(shí),股利支付率會(huì)波動(dòng),特別是減值損失較高的情況下,企業(yè)不能夠派發(fā)股利,投資方的收益必然受損,肯定會(huì)十分失望而收緊后續(xù)的投資數(shù)額,導(dǎo)致企業(yè)股權(quán)融資受限,開支提高。

四、研究結(jié)論

商譽(yù)數(shù)目和債務(wù)融資開支的聯(lián)系是先減少后增加,企業(yè)商譽(yù)減值和債務(wù)融資開支具有正向聯(lián)系,這對(duì)于目前的商譽(yù)和債務(wù)融資開支具有負(fù)向聯(lián)系的定論是有所矛盾和沖突的。但由于我們調(diào)研的對(duì)象是創(chuàng)業(yè)板的上市企業(yè),同時(shí)最近幾年商譽(yù)減值大量產(chǎn)生,對(duì)企業(yè)的發(fā)展有著不小的打擊,必然給商譽(yù)和債務(wù)融資開支有不小的影響。還有,商譽(yù)資產(chǎn)減值和股權(quán)融資開支具有正向聯(lián)系。在具備商譽(yù)資產(chǎn)的時(shí)候往往具備較少的股權(quán)融資開支,企業(yè)商譽(yù)給股權(quán)融資開支的作用是先減少后增加的。分析造成這種現(xiàn)象的原因,是因?yàn)楣蓶|或多或少會(huì)同意企業(yè)并購能夠創(chuàng)造價(jià)值、帶來好的影響。但假如商譽(yù)數(shù)額太大,對(duì)于投資者來說就未必是個(gè)好消息。從這點(diǎn)上分析,股東能夠同意數(shù)量適中的商譽(yù),但假如商譽(yù)數(shù)目太大則難以接受。

針對(duì)上市企業(yè)不斷變動(dòng)的指標(biāo)情況,不難發(fā)現(xiàn)商譽(yù)和商譽(yù)減值給融資成本帶來的影響。特別是巨大的商譽(yù)減值出現(xiàn)是,必然給企業(yè)的融資工作造成大量的難題。說明企業(yè),特別是非大型企業(yè)在成長(zhǎng)和進(jìn)步的時(shí)候,不可以急功近利,過于心急,否則很容易就像文中的案例企業(yè)聯(lián)建光電那樣,進(jìn)行大量并購后反而損失巨大。一定要思考目前的自身狀況,調(diào)查大環(huán)境和市場(chǎng)狀況,謹(jǐn)慎選擇合理的融資模式。

參考文獻(xiàn):

[1]徐經(jīng)長(zhǎng),張東旭,劉歡歡.并購商譽(yù)信息會(huì)影響債務(wù)資本成本嗎?[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2017,(3).

[2]陸正飛,強(qiáng).中國(guó)上市公司融資行為研究[J].會(huì)計(jì)研究,2003,(10).

作者簡(jiǎn)介:

曹琴芬,供職于杭州鑫福錦綸有限公司。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48