供應鏈集中度、產權異質性與過度投資

2020-09-21 08:48:33孫芳城付清鴻蔣水全

財會月刊·下半月 2020年9期

孫芳城 付清鴻 蔣水全

【摘要】以2008 ~ 2017年深滬兩市制造類上市公司為樣本, 實證考察供應鏈上下游關系對企業過度投資的傳導機理以及上述效應在不同產權性質企業和不同行業景氣度下的差異性。 研究發現:供應商—客戶關系對企業來說是把“雙刃劍”, 供應鏈集中度與過度投資呈倒U型關系, 即隨著供應商/客戶集中度的增加, 為穩固供應鏈關系而實施的迎合供應商/客戶需求的專用性資產投入會加劇過度投資, 但當供應鏈集中度達到一定閾值時, 企業與上下游企業形成的協同整合效應能在一定程度上優化企業治理并抑制過度投資。 進一步分組檢驗顯示, 供應鏈集中度與過度投資的關系在民營企業和行業景氣度較低時表現得更明顯。

【關鍵詞】供應鏈集中度;客戶集中度;產權性質;過度投資;行業景氣度

【中圖分類號】F276.6;F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)18-0015-9

一、引言

假如市場如MM理論[1] 所描述的那般完美, 企業行為是獨立的且以企業價值最大化為目標, 就不會存在非理性行為。 但在現實中, 由于資本市場的不完善和制度安排的缺失, 企業行為不僅受到內部治理的影響, 還會受到營商環境的制約。 供應商—客戶關系是企業營商環境的核心組成部分之一, 通過明確的合同安排, 供應鏈條中的上下游企業互為對方創造了顯著的經濟效益[2] 。 企業、客戶和供應商所形成的供應鏈關系對公司戰略、經營活動等都有重要影響甚至在企業陷入財務困境的時候能夠起到關鍵作用。 隨著競爭復雜程度和激烈程度的提升, 單個企業單純依靠自身力量難以在競爭中取勝, 供應鏈上下游企業從傳統的關系轉變為新型戰略伙伴關系, 市場競爭也逐步由企業與企業之間的競爭轉變為供應鏈與供應鏈之間的競爭[3] 。 如從2012年雷士照明供應商和經銷商倒戈事件、2018年中興通訊供應商斷供事件再到2020年的華為芯片斷供事件等都充分說明構建安全可控持續的供應鏈體系對中國企業尤為重要, 且具有高度的緊迫性。

近年來, 供應鏈關系越來越受到學術界和實務界的關注, 但關于供應鏈關系如何影響微觀企業行為卻出現了合作觀與競爭觀兩種截然不同的看待問題的角度:合作觀認為, 保持穩定、良好的合作關系, 有助于客戶和供應商發揮支持、監督和外部治理的角色, 推動資源整合、信息共享, 從而實現“協同共贏”[4,5] 。 供應鏈關系越緊密的企業, 越容易獲得商業信用[6] 、借款融資[7,8] 等, 其資本成本亦較低[9] 。 競爭觀則認為, 供應鏈條中上下游企業之間的目標不一致, 相互之間存在博弈, 為追逐利益, 市場勢力強的一方會要求另一方進行更多專用性資產投資及支付其他隱形費用, 這種“敲竹杠”行為的嚴重程度取決于企業對上下游企業的依賴程度[10-12] 。 如Itzkowitz[13] 發現客戶集中度較高的企業會面臨更高的現金流量風險和財務困境風險。 馬黎珺等[14] 發現客戶集中度越高, 企業向客戶提供的商業信用越多。 盡管這些學者為供應鏈關系如何影響公司行為的研究提供了一些理論基礎和經驗證據, 但不難發現, 現有文獻關于供應鏈關系對企業價值到底是正面作用還是負面影響未能提供一致的證據, 而且現有研究側重于分析供應鏈關系對微觀企業行為的簡單線性影響, 因而并未系統、深入地分析供應鏈關系對微觀企業行為的傳導機制。

鑒于投資是資本配置的核心環節, 本文基于營商環境影響企業行為的理論闡釋, 將制度環境理論、供應鏈管理理論、企業投資行為理論進行融合并置于統一的框架下, 分析和考察了供應鏈關系對企業過度投資的傳導機理以及行業景氣度的調節效應。 本文的主要貢獻體現在以下三個方面:一是立足關系導向的營商環境這一制度背景, 將與企業利益相關的經濟主體——供應商和客戶納入企業投資決策中, 有助于全面刻畫企業投資行為決策的演化機理; 二是突破了已有供應鏈關系與企業行為之間的線性關系研究框架, 通過供應鏈上下游企業“合作”和“競爭”雙重理論視角提出并驗證了供應鏈集中度與過度投資之間的倒U型關系, 為現有兩種有爭議的研究結論提供了相機解釋; 三是基于行業景氣度和產權異質性特征考察了不同企業在不同市場環境下采取何種供應鏈關系策略來緩解行業經濟形勢下滑帶來的負面沖擊, 揭示了企業在營商環境波動過程中的主觀行為選擇和不同產權性質企業的投資行為差異, 尤其在美國針對中國企業的定點打壓下, 全球既成的產業鏈和供應體系面臨新的沖擊和調整, 如何正確看待和處理供應鏈上下游企業的關系至關重要, 本文能為企業供應鏈關系戰略制定提供一定的理論和經驗證據。

二、理論分析與假設提出

1. 供應鏈集中度與過度投資。 供應鏈上下游企業的分布特征和集散程度將直接影響營商環境, 企業面對其主要供應商和經銷商時的議價能力決定了企業在商業談判中所掌握的主動權[15] 。 從理論上講, 供應鏈集中度會通過改變上下游企業議價能力和企業的商業談判優勢及其市場地位來間接影響企業過度投資。 首先, 供應鏈的集中會強化主要客戶的談判優勢, 對于企業而言, 客戶越集中, 客戶地位越強勢, 客戶會對企業的產品銷售價格、產品質量、售后服務、商業信用、儲備超額存貨等方面提出更高要求。 為了維持和穩定客源, 企業還不得不迎合客戶需求增加專用性投資支出及其他隱性費用支出[16,17] 。 其次, 供應商過于集中在一定程度上增加了企業的經營風險和財務風險。 當主要供應商銷售收入占企業采購成本比重較大但又沒有和企業形成親密的、高度的戰略合作伙伴或者戰略聯盟關系時, 關鍵供應商的流失甚至會引發下游企業的生產停滯。 此階段“威脅效應”占主導地位, 即使企業會預留存貨緩解供應商流失對企業銷售端的負面沖擊, 但一旦被供應商斷供, 從較長時間來看還是會導致企業喪失搶占市場的先機。 為了確保與供應商合作的長期連續性和各類合同的有效履行, 企業出于承諾性動機的考慮, 會發生過度投資行為[18,19] 。 最后, 信息不對稱、代理問題等“摩擦”的存在使得委托人與代理人的利益函數并非完全一致, 在代理問題普遍存在的情況下, 作為企業實際控制人的管理層或控股股東有能力和動機通過操縱企業投資來攫取控制權私人收益, 而供應鏈關系維護所需要的專用性投資及其他隱性費用支出恰恰為其提供了通道, 由此導致了過度投資的增加。

當供應鏈關系強度達到一定閾值時, 企業與上下游企業之間形成穩固的協作聯盟關系, 企業與上下游企業的關系會隨著供應鏈集中度的增加而轉變, 客戶或者供應商所帶來的“威脅效應”逐漸被“協同效應”所取代, 進而真正實現優化企業資源配置的目的。 隨著雙方接觸的深入和關系的穩定, 上游供應商和下游客戶對企業的信任加強, 不再索取更多專用性投資或其他隱性費用, 轉而通過資源互補、知識技術溢出、信息共享等謀求“共贏”, 這有助于企業識別、把握投資機遇并優化投資決策。 另外, 隨著同處一條供應鏈上的企業、客戶和供應商的利益趨同, 客戶和供應商有參與企業治理的動機和能力, 在一定程度上發揮了監督和治理作用, 從而抑制了內部實際控制人的機會主義行為并減少企業的過度投資。 基于上述分析, 本文提出假設1:

H1:供應鏈集中度與過度投資呈倒U型關系。

2. 供應鏈集中度、產權異質性與過度投資。 在我國新興加轉軌的非成熟市場經濟條件下, 國有企業和民營企業在資源要素配置、政府支持力度、融資難易度、營商環境、營銷渠道等方面存在顯著差異。 首先, 國有企業天然承擔著諸多政策性負擔, 因而容易享受政策優惠, 在面臨困境時政府也有責任和動機對其進行幫扶。 因此, “低風險”的國有企業更容易受到產業鏈上的合作方的青睞, 不必為迎合上下游企業的需求進行大量專用性投資; 其次, 國有企業與政府、國有銀行等天然的“血緣關系”使其有可能優先享受可分配的各種資源, 如壟斷行業的特許經營權、項目用地、優惠貸款、稅收減免等, 在此情況下, 國有企業在產業鏈條中具有較大的競爭優勢并擁有相當大的話語權, 甚至擁有特殊的營銷渠道, 很多企業寄希望于通過與國有企業合作建立政治紐帶[20] 。 然而, 與之形成巨大反差的是, 在政府偏好、金融約束與資本市場資源配置低效率的情況下, 我國民營企業面臨嚴重的資源配置歧視, 基于此, 民營企業更加依賴供應鏈關系帶來的資源配置優勢。 然而, 上游供應商和下游客戶也清楚知道民營企業面臨的資源稟賦弱勢和資本市場上的資源配置歧視, 在三方關系不那么緊密的情況下這種認知往往會強化客戶和供應商的防御動機和逆向選擇行為。 因此, 相對于國有企業而言, 民營企業更有動機和需求通過實施更多專用性投資、支付更多隱性費用等來維護供應鏈關系, 而且供應鏈帶來的協同整合效應在民營企業中也表現得更為突出。 同理, 當供應鏈集中度達到一定閾值時, 三方形成高度戰略聯盟關系, “協同效應”占據主導地位, 供應鏈集中度上升抑制了過度投資, 提高了企業資源配置效率, 且在政企關聯較弱、更加依賴供應鏈關系的民營企業中表現得更加顯著。 根據上述分析, 本文提出假設2:

H2:相對于國有企業, 供應鏈集中度與過度投資之間的倒U型關系在民營企業中表現更顯著。

3. 供應鏈集中度、行業景氣度與過度投資。 如前所述, 供應鏈關系對過度投資的傳導效應取決于供應鏈關系如何影響客戶或供應商的議價能力和企業在商業談判中的地位。 當行業發展勢頭較好時, 企業的產品銷售勢頭較好、現金流創造能力較強、融資約束較小, 企業的議價能力較強, 企業在供應鏈關系中具有一定話語權, 此時企業無須為了維護供應鏈關系而進行大量專用性投資等, 供應鏈關系與企業投資行為之間的倒U型關系不那么明顯。 當行業發展形勢較差時, 銷售形勢的惡化會直接影響企業的盈利能力; 與此同時, 對行業發展形勢的悲觀預期也會直接影響銀行、金融機構的放款行為, 企業融資能力也受到了影響, 供應鏈關系所帶來的資源整合效應無疑是企業的“救命稻草”, 企業為了維護供應鏈關系會進行大量關系性投資, 甚至出現低效率或者非效率投資, 過度投資現象愈發突出。 但是當供應鏈集中度達到一定閾值, 企業與供應商和客戶的利益高度一致, 在行業發展形勢較差時, 出于對戰略聯盟利益的考慮, 供應鏈上的合作方會給予企業更大力度的支持, 企業的過度投資和非效率投資又會下降。 綜上所述, 行業景氣度越低, 越會強化供應鏈關系與企業投資行為的倒U型關系。 據此, 本文提出研究假設3:

H3:供應鏈集中度與過度投資之間的倒U型關系在行業景氣度較低時表現更顯著。

三、樣本篩選與模型構建

1. 樣本選擇與數據搜集。 本文以2008 ~ 2017年深滬兩市上市公司的年度數據為初始樣本, 使用Richardson模型進行回歸分析。 鑒于Richardson模型的估計需要考慮滯后一期的數據, 因此實際上是以2007年作為初始樣本選擇的基點。 為了研究的需要, 本文按照如下步驟進行了樣本篩選:①剔除金融類和ST類公司樣本; ②為了避免監管制度、會計準則及營商環境等方面的差異, 剔除了同時發行H股或B股的公司; ③考慮到重組、并購等非經常性活動對現金流和資本投資的影響, 剔除在研究期間內發生過重大資產交易的樣本; ④剔除了在2007 ~ 2017年實際控制人性質或產權性質發生變更的樣本; ⑤刪除數據缺失或存在異常值的樣本。 此外, 為了減輕離群值的影響, 本文還對樣本的所有連續型變量按1%分位數進行了Winsorize處理。 經上述處理, 共得到20736個樣本觀測值。 本文使用的上市公司財務數據均來自Wind數據庫、CSMAR數據庫和筆者的手工整理。

2. 檢驗模型與變量內涵。 借鑒Richardson[21] 、蔣水全等[22] 的研究, 本文構建如下殘差模型來刻畫過度投資, 分兩步執行:

第一步, 用如下模型回歸得到的因變量擬合值估算預期的正常投資量:

其中:Invi,t是第t年的實際投資, 等于購置長期資產(長期投資、工程物資、在建工程、固定資產和無形資產等)所支付的現金減去處置長期資產(長期投資、工程物資、在建工程、固定資產和無形資產等)所收到的現金的差值與總資產之比。 Sizei,t-1、Roai,t-1、Growthi,t-1、Invi,t-1、Cashi,t-1、Agei,t-1、Levi,t-1分別表示第t-1年的資產規模、總資產收益率、營業收入增長率、投資水平、現金持有量、上市年限以及資產負債率。 此外, 為了控制行業和年度的影響, 本文在模型(1)中還加入了虛擬變量Ind和Year。 結合2007 ~ 2017年的樣本數據, 對預期模型(1)進行回歸, 得到模型(1)的回歸結果如表1所示。

第二步, 用模型(1)回歸所得到的殘差ε來表征投資效率, 當ε>0時用ε來刻畫過度投資量(OI)。

在模型(1)的基礎上, 本文借鑒Cohen和Li[23] 的思路, 進一步構建如下模型考察供應鏈關系對企業過度投資的影響。

其中, 因變量為過度投資量指標OI, 為模型(1)回歸的殘差值。 核心解釋變量為供應鏈集中度指標Customer或Supply, 前者用公司主要客戶的銷售額除以總銷售收入來刻畫, 后者用主要供應商的供貨額除以企業營業成本來刻畫。 為了檢驗供應鏈集中度與過度投資是否存在倒U型關系, 本文在模型(2)中加入了供應鏈集中度指標Customer或Supply的二次項。 依據前文的理論分析, 隨著供應商或客戶的逐步集中, 企業為維護主要供應商或客戶關系, 往往會進行較多與特定主要客戶或供應商有關的專用性投資, 容易誘發過度投資, 而隨著供應商或客戶集中度的進一步提升, 企業與核心供應商或客戶形成利益共同體, 于是核心供應商或客戶會主動參與企業的公司治理, 從而緩解企業的委托代理問題, 進而在一定程度上抑制企業過度投資。 因此, 本文預計二次項Customer 2或Supply 2的系數u2顯著為負。 此外, 借鑒以往學者的研究[22,24-28] , 本文還控制了公司規模(Size)、總資產收益率(Roa)、經營活動現金凈流量(Cf)、凈營運資本(Nwc)、資產負債率(Lev)、成長機會(Growth)、管理費用率(Adm)、大股東占款(Comr)以及年份和行業等因素對過度投資的影響。

此外, 為了進一步檢驗產權異質性、行業景氣度對供應鏈集中度與過度投資之間的調節效應, 本文還按產權性質和行業景氣度情況進行了分組檢驗。 綜上所述, 本文涉及的主要變量匯總說明見表2。

四、實證結果與分析

1. 主要變量的描述性統計。 表3報告了主要變量的描述性統計結果。 由全樣本描述性統計可知:Customer1、Customer1_5、Supply1、Supply1_5的均值分別是0.099、0.227、0.131、0.298, 這說明第一大供應商、第一大客戶、前五大供應商、前五大客戶的供貨額或銷售額的比重較高, 本文研究供應鏈關系具有一定現實意義。 從表3可知, 客戶數據的樣本總量8671小于供應商數據的樣本總量12065, 主要是由于上市公司相對較少披露供應商數據所致。

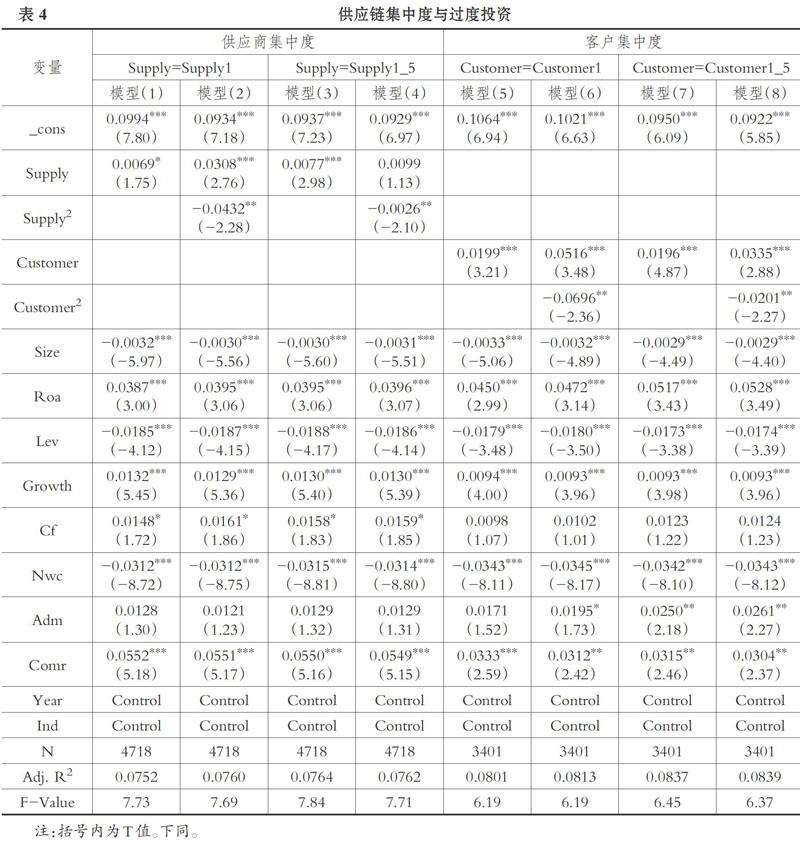

2. 供應鏈集中度與企業過度投資。 表4報告了供應鏈關系對企業過度投資的影響。 模型(1)中Supply的系數顯著為正, 而模型(2)中Supply 2的系數為-0.0432且達到5%的顯著性水平, 這說明第一大供應商的供貨份額與企業過度投資之間呈倒U型關系, 實證結果支持了H1。 同理, 模型(3)中Supply的系數顯著為正, 而模型(4)中Supply 2的系數為-0.0026且達到5%的顯著性水平, 說明前五大供應商的供貨份額與企業過度投資之間呈倒U型關系。 模型(5) ~ (8)中解釋變量為客戶數據, 通過回歸結果可知:模型(5)中Customer的系數顯著為正; 模型(6)中Customer 2的系數為-0.0696且達到5%的顯著性水平, 這說明第一大客戶的銷售份額與過度投資之間呈倒U型關系; 模型(7)中Customer的系數顯著為正, 而模型(8)中Customer 2的系數為-0.0201且達到5%的顯著性水平, 這說明前五大客戶的銷售份額與企業過度投資之間呈倒U型關系, H1得到驗證。 在控制變量方面, 本文發現:盈利越多、成長越快、經營現金流越多的公司過度投資程度越嚴重; 大股東占款與過度投資呈顯著正相關關系, 而資產負債率與過度投資呈顯著負相關關系, 這部分說明了控股股東存在利用過度投資攫取控制權私利的動機, 而外部負債在一定程度上起到了杠桿治理的作用。 這些結論與現有主流文獻一致, 在此不再贅述。

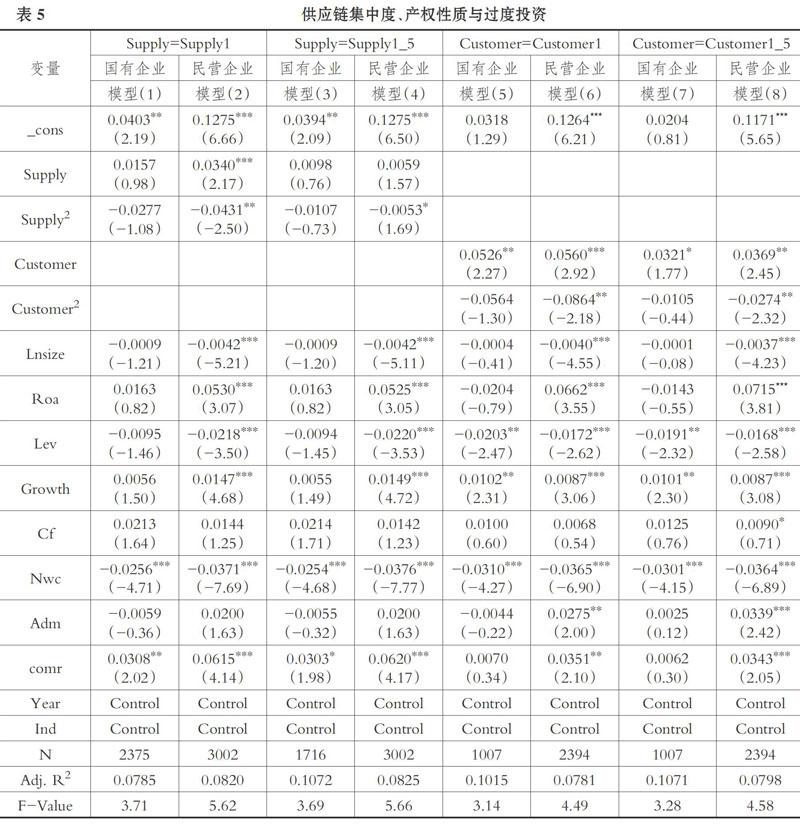

3. 供應鏈集中度、產權性質與過度投資。 如前所述, 對于不同產權性質的企業來說, 國有企業在市場勢力、融資約束、控制主體價值取向等方面與民營企業存在顯著差異, 民營企業受市場方面因素的影響更加明顯, 所以相對來說, 民營企業供應鏈關系與過度投資之間可能更符合倒U型關系。 而國有企業可能由于其強勢的市場地位、雄厚的實力等原因使得其在供應鏈關系中擁有較大的話語權, 因此在國有企業中, 供應鏈集中度與過度投資不滿足倒U型關系。 為了驗證供應鏈關系對不同產權性質企業過度投資的影響效應差異, 在表5中將樣本按產權性質進行了分組檢驗。

由表5的回歸結果可知, 用第一大供應商供貨額占比(Supply1)衡量供應鏈關系時, 模型(1)國有企業樣本組中Supply1及其的平方項Supply12的系數均不顯著, 而在模型(2)民營企業樣本組中Supply1的平方項Supply12的系數為-0.0431且達到5%的顯著性水平, 表明民營企業第一大供應商供貨額占比對企業過度投資的影響更符合倒U型關系, H2得到驗證。 同理, 模型(3)中Supply1_5和平方項Supply1_52的系數均不顯著, 而模型(4)中平方項Supply1_52的系數在10%的統計學水平上顯著為負, 說明國有企業前五大供應商的供貨額占比與企業過度投資之間不存在顯著的倒U型關系, 而民營企業前五大供應商的供貨額占比與企業過度投資存在顯著的倒U型關系。 類似地, 表5模型(5) ~ (8)中用第一大客戶的銷售額占比和前五大客戶的銷售額占比來刻畫客戶集中度, 實證得出的結論與模型(1) ~ (4)的回歸結果基本類似, 即在國有企業中客戶集中度與過度投資之間沒有必然的聯系, 而民營第一大客戶的銷售額占比和前五大客戶的銷售額占比與企業過度投資之間存在顯著的倒U型關系, H2得到驗證。

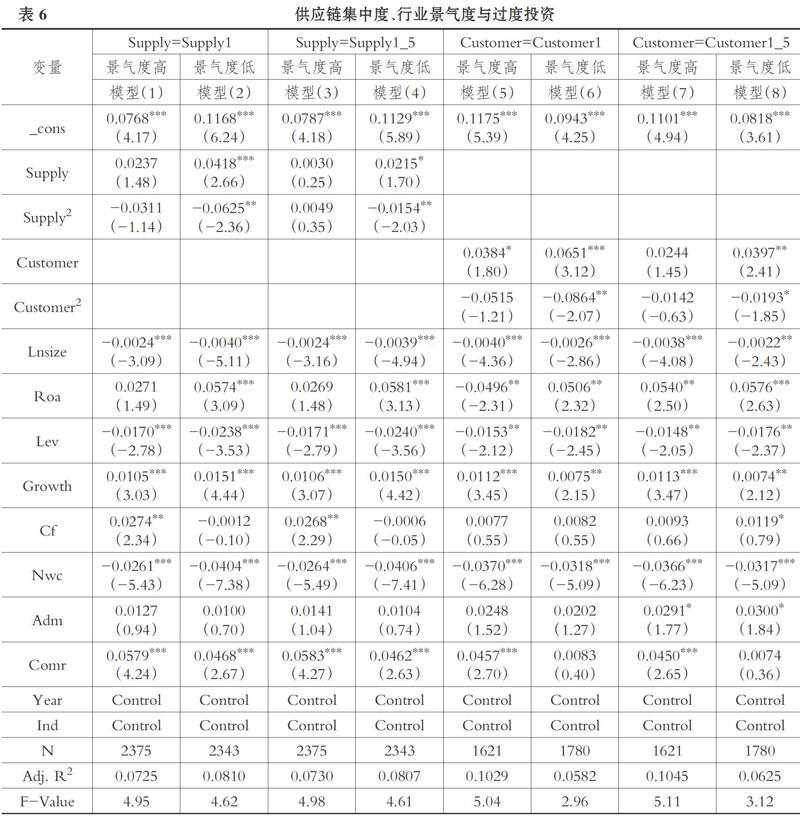

4. 供應鏈集中度、行業景氣度與過度投資。 表6列示了不同行業景氣度情況下, 供應鏈關系對過度投資的影響結果。 用供應商集中度代表供應鏈關系, 從模型(1) ~ (4)中平方項Supply12和Supply1_52的系數來看:當行業景氣度較高時, 模型(1)和模型(3)中Supply1、Supply1_5、Supply12以及Supply1_52的系數均未達到顯著性水平; 當行業景氣度較低時, 模型(2)和模型(4)中Supply12和Supply1_52的系數分別為-0.0625和-0.0154且均達到5%的顯著性水平。 這說明在當企業所處行業發展前景向好時, 供應商集中度與過度投資不存在顯著的相關關系, 而在行業發展前景不好時, 供應商集中度與企業過度投資存在顯著的倒U型關系。 類似地, 當用客戶集中度來刻畫供應鏈關系時, 從模型(5) ~ (8)中平方項Customer12和Customer1_52的系數看:在行業景氣度較高組, 模型(5)和模型(7)中客戶集中度的平方項Customer12和Customer1_52的系數均不顯著。 而在行業景氣度較低組, 模型(6)中第一大客戶銷售額占比Customer1和平方項Customer12的系數分別是0.0651和-0.0864, T檢驗值為3.12和-2.07, 均通過了顯著性檢驗; 模型(8)中前五大客戶銷售額占比Customer1_5和平方項Customer1_52的系數分別為0.0397和-0.0193, T檢驗值為2.41和-1.85, 都通過了顯著性檢驗。 由此說明, 當行業景氣度較高時, 過度投資較少受到企業大客戶的影響, 而在行業發展不景氣時, 企業投資行為受到客戶集中度制約, 具體表現為企業第一大客戶和前五大客戶的銷售額占比與過度投資存在顯著的倒U型關系, H3得到驗證。

5. 穩健性檢驗。 為了檢驗前文結論的可靠性, 本文還進行了以下穩健性測試:一是鑒于Richardson模型用回歸殘差衡量過度投資與投資不足時容易產生系統性的偏誤。 本文將模型(1)的回歸殘差按大小等分成三組并剔除中間一組, 剩下殘差最大的一組為過度投資組, 殘差最小的一組為投資不足組, 以此進行下一階段的分析。 回歸結果與本文的結論并無實質性的差異。 二是用企業家信心指數來刻畫企業所處行業的發展前景并對樣本進行分組, 重復表6的相關實證檢驗, 結果發現當企業家信心指數較高時, 企業的過度投資并不受客戶集中度的影響, 而在企業家信心指數較低時, 企業過度投資行為受供應商集中度和客戶集中度的影響較大。 三是采用企業在行業中的市場份額來刻畫企業市場地位或議價能力并對研究樣本進行分組, 檢驗發現當企業在行業中的市場份額較高時, 企業的過度投資并不會受到核心供應商或客戶的較大影響, 反之則受供應鏈關系的影響較大。 限于篇幅, 以上穩健性檢驗結果并未在文中報告, 但均支持了本文的主要結論。

五、結論與建議

1. 結論。 在如今全球經濟一體化和內外部經濟環境波動較大的背景下, 加強與供應鏈上下游企業的合作, 尋求供應鏈協作整合效應成為21世紀企業經營的主流選擇, 那么供應鏈關系真的能給企業帶來價值增值么? 本文以過度投資為視角, 使用2008 ~ 2018年制造類上市公司年報數據和手工收集的供應鏈關系數據, 探討了供應鏈關系對企業資本投資行為的作用機理和影響效果。 實證檢驗結果表明, 企業過度投資隨著供應鏈集中度的上升先逐漸增加, 在達到某個拐點之后又逐漸降低, 兩者之間呈現倒U型的非線性關系, 而且在民營企業和行業景氣度較低的情況下, 倒U型的非線性關系更加顯著。

2. 建議。 基于上述研究, 本文提出如下建議:一是不應“一刀切”地看待供應鏈關系問題, 簡單地認為較高的供應鏈集中度“有利”或“有害”于企業的未來發展都會有失偏頗。 正如本文發現的供應鏈關系是一把“雙刃劍”, 它除了能給供應鏈中的企業帶來資源互補效應, 優化上下游企業的資源配置, 為弱勢企業“雪中送炭”, 也可能誘發占據市場強勢地位的一方的“敲竹杠”行為, 甚至使弱勢企業陷入資金緊張和經營困難的雙重困境。 企業要理性處理供應鏈關系問題, 既要維護好現有的供應鏈關系, 也要積極地尋求與其他企業的合作并建立更多的戰略合作伙伴關系。 二是資本投資是資本配置的核心環節, 高效率的投資是企業保持競爭優勢的重要手段, 當企業對供應鏈上的合作方形成較高程度依賴時, 強勢的供應商或客戶可能迫使企業進行大量低效率投資。 因此, 優化企業資源配置不僅要關注企業內部治理, 還要綜合考慮企業所處的供應鏈環境, 制定適宜的投資戰略與合作戰略。

【 主 要 參 考 文 獻 】

[ 1 ]? ?Modigliani F., Miller M. H.. The Cost of Capital Corporation Finance and the Theory of Investment[ J].American Economic Review,?1959(4):443 ~ 453.

[ 2 ]? ?Pandit S., Wasley C. E., Zach T.. Information Externalities Along the Supply Chain: The Economic Determinants of Suppliers' Stock?Price Reaction to Their Customers' Earnings Announcements[ J].Contemporary Accounting Research,2011(4):1304 ~ 1343.

[ 3 ]? ?李歡,鄭杲娉,李丹.大客戶能夠提升上市公司業績嗎?——基于我國供應鏈客戶關系的研究[ J].會計研究,2018(4):58 ~ 65.

[ 4 ]? ?Patatoukas P. N.. Customer-base Concentration: Implications for Firm Performance and Capital Markets[ J].The Accounting Review,?2012(2):363 ~ 392.

[ 5 ]? ?Kim Y. H., Henderson. D.. Financial Benefits and Risks of Dependency in Triadic Supply Chain Relationships[ J].Journal of Operations?Management, 2015(36):115 ~ 129.

[ 6 ]? ?陳正林.客戶集中、行業競爭與商業信用[ J].會計研究,2017(11):79 ~ 85+97.

[ 7 ]? ?王迪,劉祖基,趙澤朋.供應鏈關系與銀行借款——基于供應商/客戶集中度的分析[ J].會計研究,2016(10):42 ~ 49+96.

[ 8 ]? ?李任斯,劉紅霞.供應鏈關系與商業信用融資——競爭抑或合作[ J].當代財經,2016(4):117 ~ 129.

[ 9 ]? ?陳峻,王雄元,彭旋.環境不確定性、客戶集中度與權益資本成本[ J].會計研究,2015(11):76 ~ 82.

[10]? ?Gosman M. L., Kohlbeck M. J.. Effects of the Existence and Identity of Major Customers on Supplier Profitability: Is Wal-Mart Different?[ J].Journal of Management Accounting Research,2009(1):179 ~ 201.

[11]? ?江偉,孫源,胡玉明.客戶集中度與成本結構決策——來自中國關系導向營商環境的經驗證據[ J].會計研究,2018(11):70 ~ 76.

[12]? ?王雄元,高開娟.客戶關系與企業成本粘性:敲竹杠還是合作[ J].南開管理評論,2017(1):132 ~ 142.

[13]? ?Itzkowitz J.. Customers and Cash: How Relationships Affect Suppliers' Cash Holdings[ J].Journal of Corporate Finance,2013(19):159 ~ 180.

[14]? ?馬黎珺,張敏,伊志宏.供應商—客戶關系會影響企業的商業信用嗎——基于中國上市公司的實證檢驗[ J].經濟理論與經濟管理,2016(2):98 ~ 112.

[15]? ?童錦治,蘇國燦,魏志華.“營改增”、企業議價能力與企業實際流轉稅稅負——基于中國上市公司的實證研究[ J].財貿經濟,2015(11):14 ~ 26.

[16]? ?Titman S.. The Effect of Capital Structure on a Firm's Liquidation Decision[ J].Journal of Financial Economics,1984(1):137 ~ 151.

[17]? ?唐躍軍.供應商、經銷商議價能力與公司業績——來自2005 ~ 2007年中國制造業上市公司的經驗證據[ J].中國工業經濟,2009(10):69 ~?78.

[18]? ?王勇,劉志遠.供應商關系與企業現金持有——來自中國制造業上市公司的經驗證據[ J].審計與經濟研究,2016(1):83 ~ 91.

[19]? ?賈勇,鐘淅雨.供應商/客戶集中度與企業商業信用融資[ J].杭州電子科技大學學報(社會科學版),2019(3):14 ~ 19.

[20]? ?Song Z., Storesletten K., Zilibotti F.. Growing Like China[ J].American Economic Review, 2011(1):196 ~ 233.

[21]? ?Richardson S.. Over-investment of Free Cash Flow[ J].Review of Accounting Studies,2006(11):159 ~ 189.

[22]? ?蔣水全,劉星,王雷.金融關聯、融資優勢與投資效率——基于融資中介效應的實證考察[ J].金融經濟學研究,2017(2):52 ~ 65.

[23]? ?Cohen D. A., Li B.. Customer-base Concentration, Profitability and the Information Environment: The U.S. Government as a Major?Customer[ J].The Accounting Review,2020(1):101 ~ 131.

[24]? ?黃千員,宋遠方.供應鏈集中度對企業研發投入強度影響的實證研究——產權性質的調節作用[ J].研究與發展管理,2019(3):13 ~ 26.

[25]? ?江偉,底璐璐,彭晨.客戶集中度影響銀行長期貸款嗎?——來自中國上市公司的經驗證據[ J].南開管理評論,2017(2):71 ~ 80.

[26]? ?王貞潔,王竹泉.基于供應商關系的營運資金管理——“錦上添花”抑或“雪中送炭”[ J].南開管理評論,2017(2):32 ~ 44.

[27]? ?徐虹,林鐘高,芮晨.客戶關系與企業研發投資決策[ J].財經論叢,2016(1):47 ~ 56.

[28]? ?李姝,翟士運,古樸.大客戶關系如何影響企業技術創新?[ J].科學學研究,2018(7):165 ~ 175.