鄉村振興背景下農業補貼緩解了農戶正規信貸配給嗎

2020-09-21 08:48:33王曉曦劉勇

財會月刊·下半月 2020年9期

關鍵詞:擠出效應

王曉曦 劉勇

【摘要】農業補貼是鄉村振興有力的政策工具, 信貸配給則是信貸支農的關鍵障礙因素, 二者之間存在何種關聯值得探討。 首先, 理論分析農業補貼對農戶存在的多重效應。 然后, 利用加權Probit 模型經驗分析農業補貼對農戶正規信貸配給的影響, 并且利用Logistic模型進行穩健性分析。 結果表明:農業補貼緩解了農戶需求型信貸配給, 但同時也加劇了供給型信貸配給(數量配給), 綜合影響是“農業補貼加劇信貸配給”的“信貸配給悖論”, 并且需求型信貸配給與供給型信貸配給存在內生的轉換機制。 進一步分析表明, 該悖論源于農戶“收入效應”下信貸需求增加, 以及機構 “擠出效應”下信貸供給減少的雙重影響。

【關鍵詞】農業補貼;信貸配給悖論;收入效應;擠出效應

【中圖分類號】F320? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)18-0153-8

一、引言

黨的十八大報告明確指出, 到2020年實現全面建成小康社會的宏偉目標。 全面建成小康社會, 鄉村是短板。 黨的十九大提出,? 要實施鄉村振興戰略, 進一步加快農業、農村發展, 加大對農戶的支持力度。 鑒于“三農”是弱勢領域、區域與群體, 因此實施鄉村振興戰略, 國家支持必不可少, 農業補貼就是常用支持手段之一。 不少學者從不同角度分析農業補貼政策的效果, 比如研究農業補貼對農業生產率的影響[1,2] 、對綠色農業發展的影響[3,4] 、對糧食安全的影響[5,6] 等。

這些農業補貼政策效果研究取得了一些有益的成果, 不過鑒于鄉村振興戰略要堅持農戶的主體地位, 因而作為最重要的鄉村振興政策工具的農業補貼政策對農戶的影響如何值得關注。 尤其是, 在發展中國家農村地區, 農戶特別是貧困農戶受到信貸配給(credit rationing)的影響非常普遍[7,8] , 我國也不例外[9,10] 。 因此, 本文研究農業補貼政策對于農戶信貸配給的影響, 具有一定的現實意義。

理論分析認為, 農業補貼對農戶正規信貸配給可能產生如下幾個方面的影響:直接提供農戶生產/消費資金, 變相提高農戶收入, 如果農戶沒有擴大生產的欲望則會減少其正規信貸需求, 因而緩解數量配給①; 農戶生產/消費資金增加, 如果刺激了其生產積極性并且產生更大的信貸需求, 導致信貸需求量超過其補貼收入, 則會加劇數量配給②; 提升農戶資本、提升正規金融機構信心, 進而增加其信貸供給, 從而緩解農戶數量信貸配給③; 彌補農戶對信貸申請的交易成本, 刺激農戶正規信貸資金需求, 在緩解交易成本配給的同時加劇數量配給④; 分擔農戶信貸資金所面臨的風險, 提升農戶信貸需求, 緩解農戶風險配給的同時加劇數量配給⑤。 因此, 整體上來看, 農業補貼對農戶正規信貸配給的影響難以確定。

經驗分析方面, 根據Ciaian等[11] 的研究觀點, 如果對農戶補貼發生在生產季節之初, 表現為對正規信貸有“擠出效應”, 在生產季節之末, 則是提高農戶資產從而產生提升農戶正規信貸供給的“收入效應”; 熊娜等[12] 的研究則表明, 農業補貼無論是發生在生產之初還是之末, 都會對農村正規信貸產生“擠出效應”, 不過在生產之初擠出效應更大一些。 總體來看, “擠出效應”與“收入效應”對農戶正規信貸配給的影響未有定論。

顯然, 無論是農業補貼的“擠出效應”還是“收入效應”, 對農戶總體正規信貸配給存在不確定性影響。 研究農業補貼是緩解還是加劇農戶的正規信貸配給, 以便更深入分析農業補貼是否是一項有助于農戶擴大其農業生產, 從而提高其收入的有效政策, 本文基于我國微觀農戶數據, 對此進行經驗分析。 本文的邊際貢獻在于:農業補貼數額越大, 農戶正規信貸配給越嚴重, 提出“農業補貼信貸配給悖論”, 并且進行了經驗分析; 面對外部沖擊(農業補貼)時, 需求型信貸配給與供給型信貸配給之間存在內生的轉換機制; 與既有研究相比, 將農業補貼對農戶的作用(收入效應)與對機構的影響(擠出效應)放在一個框架里研究, 有一定新意。

二、文獻綜述

對農業補貼的研究主要關注以下兩個方面:一是國內外農業補貼政策演進。 比如, 評述美國農業補貼政策[13] 、探討日本農業補貼政策[14] 、分析歐盟農業綠色發展政策支持水平和支持結構[15] , 以及回顧并比較中國農業保護價收購政策、目標價格補貼政策、脫鉤補貼政策等政策的演變歷史及其利弊[16] 。 二是不同農業補貼模式效果分析。 包括農機購置補貼, 其使用效率顯著受到政策環境、經濟環境和自然環境等因素影響[17] , 對于農業勞動力轉移具有正向促進作用[18] , 對農機保有量和農業機械化水平具有積極影響[19] ; 農業保險補貼, 認為我國單純提高政府補貼不足以大幅推進農戶參保意愿和參保率上升[20] , 政策性農業保險補貼最優模式[21] , 農業保險投保形式及最優保費補貼比例研究[22] , 農業保險保費補貼資金績效評價體系的構建[23] ; 種糧直接補貼對于規模較大種糧大戶補貼的收入效應對其種糧積極性有較好的激勵效果[24] , 小麥生產效率雖然逐年提高但損失仍然嚴重[2] ; 糧食非主產區糧食作物良種補貼政策效果遠優于糧食主產區[25] 。

針對信貸配給的研究也主要基于兩個方面:一是信貸配給分類。 對信貸配給的研究, 始于Stiglitz和Weiss[26] 對信息非對稱的分析。 不過早期研究關注于數量配給, 在此基礎上, Boucher[27] 提出了六種信貸配給類型:借貸型價格配給、部分數量配給、完全數量配給、未借貸型價格配給、風險配給和交易成本配給。 李慶海等[28] 針對信貸配給是一種主動選擇行為還是被動接受行為, 將信貸配給分為需求型信貸配給和供給型信貸配給。 二是農戶信貸配給影響因素。 大多數研究都是從農戶社會經濟特征方面來分析其信貸配給影響因素[29-32] , 比如共性因素包括戶主性別、年齡、文化程度、家庭收入、家庭經營類型、耕地面積、家庭儲蓄、是否有貸款經歷和金融機構數目等; 個性因素方面, 程恩江、劉西川[33] 研究發現小額信貸有效緩解了農戶所面臨的正規信貸配給問題, 對數量配給和交易成本配給影響較大而對風險配給影響較小; 彭澎等[34] 發現銀保互聯可以緩解農戶面臨的需求方配給和來自于供給方的數量配給; 米運生等[35] 認為農地確權緩解價格配給和風險配給, 對數量配給和交易成本配給的釋緩作用尚未充分顯示。

綜上所述, 已有相關研究雖然豐富, 不過仍有值得進一步探討之處:

其一, 有關農業補貼的研究, 多是國內外政策經驗、不同模式及其效果分析, 而針對農戶正規信貸配給主題, 主要關注信貸配給影響因素以及如何緩解, 缺少對二者之間的關聯研究。

其二, 如何促進農業生產、提高農民收入是鄉村振興的核心問題, 信貸配給則是金融方面困擾這一核心問題的關鍵之一, 農業補貼作為鄉村振興的政策工具, 探討其對這一障礙因素的影響, 是一個值得關注的話題。

鑒于此, 本文在對農業補貼下農戶正規信貸配給進行理論分析的基礎上, 基于CHFS大樣本數據庫調研數據, 經驗分析農業補貼政策對農戶正規信貸配給的影響, 為當前鄉村振興戰略重要政策提供參考。

三、理論分析

1. 正規信貸配給界定。 有一些情況可以比較容易地判斷農戶是否受到了信貸配給:如農戶自己有足夠的內部資金積累、沒有投資機會或者投資收益太低根本就不需要外部資金, 銀行已經充分滿足了農戶的信貸資金需求等, 顯然這些農戶是沒有受到信貸配給的, 否則, 農戶就會受到完全數量配給(被拒絕)或者部分數量配給(滿足部分需求)。 早期的研究文獻, 如Baltensperger[36] 和González-Vega[37] , 一直將數量配給作為主要的、甚至唯一的信貸配給形式。

Boucher[27] 對此分類模式進行了更深入的細分, 認為這種將焦點集中于數量的觀點過于狹隘。 他指出, 除數量配給外, 農村信貸市場還存在另外兩種信貸配給方式, 即交易成本配給和風險配給。 交易成本配給源于農戶在申請正規信貸時, 由于銀行嚴格的抵押物要求、太遠的金融機構距離、繁雜的信貸申請文件準備、令人不安的當面審查、過于官僚的程序以及長時間的申請等待, 造成農戶申請正規信貸過高的交易成本。 風險配給則由農戶對自己還款能力的擔憂造成, 比如憂于還款能力不足從而抑制部分或全部信貸需求以規避無力還款風險、信貸合約蘊含的風險、失去抵押品的風險等。 Boucher等[38] 、Fletschner等[39] 隨后通過經驗研究證實了交易成本信貸配給與風險配給的存在。 詳細的正規信貸配給界定如圖1所示。

2. 農業補貼下農戶信貸配給擴展分析。 依據

Stiglitz和Weiss[26] 的信貸配給理論(如圖2所示), 當信貸需求Ld超過金融機構放貸額Ls時, 就會存在超額信貸需求Z。 金融機構不會采取提高利率的手段而是采取數量配給手段來控制信貸規模, 此時就會形成均衡信貸配給。

根據劉西川等[40] 的研究, 將農戶信貸需求進一步細分為有效信貸需求Ld、潛在信貸需求Lp以及隱蔽信貸需求Lc, 如圖3所示。 在農戶資本邊際收益高于利息等成本之和時, 農戶向金融機構正式申請貸款, 表現為有效信貸需求; 若計入需要支付的額外交易成本, 從而導致總貸款成本高于貸款所帶來的邊際收益時, 農戶不會申請貸款, 這種由于交易成本抑制的需求被稱為“潛在信貸需求”; 盡管貸款邊際收益率不低于利率, 但出于對抵押和風險等的考慮, 這種由于風險規避而壓抑的需求被稱為“隱蔽信貸需求”。 正常情況下的農戶信貸配給如圖3中的Z。

當信貸市場受到外部沖擊, 例如農業補貼政策實施, 農戶獲得了一筆額外資金, 這種外部沖擊會導致以下效應:一是信貸需求效應。 由于農業補貼增加了農戶收入, 生產資金增加, 對農戶產生的生產激勵效應可能會擴大有效信貸需求Ld到Ld1。 此外, 可能緩解交易成本以及沖抵部分風險, 將部分潛在信貸需求轉化為有效信貸需求Lp1, 部分隱蔽信貸需求轉化為有效信貸需求Lc1。 總體而言, 這種收入效應刺激了生產、沖抵了交易成本以及緩解了信貸風險, 都會擴大農戶有效信貸需求, 新的需求曲線為L'd, 即為Ld1、Lp1、Lc1的疊加。 二是信貸供給效應。 農戶獲得補貼, 如果其他方面沒有變化, 對金融機構而言, 一方面, 農業補貼可能會引導金融機構增加一部分信貸供給(比如金融機構可能會認為:補貼增加農戶收入, 信貸風險減小; 補貼導致農戶擴大生產, 產生更多的收入, 風險減小等), 新的供給曲線上移到L's1。 另一方面, 農戶獲得了一些農業資金補貼, 對金融機構的支農資金起到一定的替代作用, 金融機構可能會減小對農戶的貸款支持力度, 農業補貼對金融機構支農不僅沒有起到應有的引導刺激作用, 甚至是替代性的“擠出效應”, 新的供給曲線下移到L's2。 那么, 農業補貼效應沖擊下的農戶信貸配給可能如圖4中的Z'1或者Z'2。

根據劉西川等[40] 的觀點, 農戶潛在信貸需求受制于交易成本配給, 隱蔽信貸需求是由于風險配給所致。 根據上述分析, 農業補貼的收入效應可能會刺激生產、沖抵交易成本與抵御風險, 將會提升農戶有效信貸需求, 以及將潛在、隱蔽的信貸需求轉化為現實有效的信貸需求。 這種需求方信貸需求的擴大, 一方面緩解了交易成本配給與風險配給, 另一方面如果金融機構沒有相應擴大信貸供給(甚至由于農業補貼的替代而減少支農信貸), 將相應加劇供給方數量配給。 本文關注農業補貼對信貸配給的影響分為兩個步驟:首先, 分析農業補貼對需求方信貸配給(交易成本配給與風險配給)的影響, 以及對供給方信貸配給(數量配給)的單項影響; 然后, 討論農業補貼前后對農戶信貸需求是收入效應(增加信貸需求)的情況下, 針對金融機構信貸支農, 到底是互補效應(刺激金融機構加大支農力度), 還是擠出效應(導致金融機構減少支農資金)。

根據圖1的分類, 結合西南財經大學家庭金融調查中心(CHFS)2015年有關農戶對銀行信貸需求的調查問卷, 通過對調查數據進行篩選整理發現, 在2763戶從事農業生產的農業家庭中, 沒有受到信貸配給的有1548戶(包括不需要貸款及貸款完全滿足農戶), 占樣本的56.02%, 受到信貸配給的為1215戶, 其中:交易成本配給450戶(潛在信貸需求農戶), 風險配給313戶(隱蔽信貸需求農戶), 數量配給452戶(完全數量配給及部分數量配給, 屬于有效信貸需求農戶)。

四、計量分析

1. 變量設置和模型構建。 采用Probit模型估計農戶的三類正規信貸配給, 以信貸配給credit_rationi作為被解釋變量。 為了進一步明確農業補貼對信貸配給的影響機制, 若農戶受到交易成本配給、風險配給以及數量配給中的任何一類, 則credit_rationi=1, 反之則credit_rationi=0。

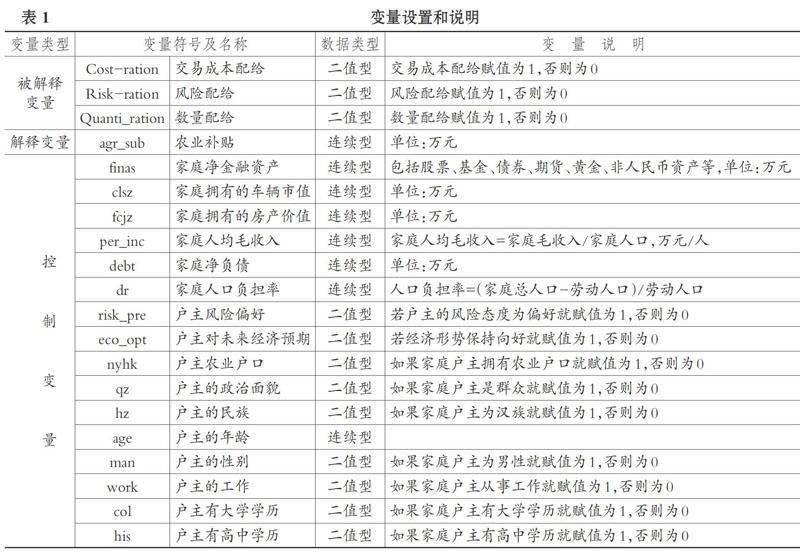

對各變量的描述見表1, 由于本文關注的是農業補貼對農戶信貸配給的影響, 解釋變量農業補貼(agr_sub)包括貨幣補貼和實物補貼(按當期市場價值折算成貨幣價值)。 控制變量主要基于個人/家庭特征變量:農戶家庭凈金融資產(finas)包括股票、基金、債券、期貨、黃金、非人民幣資產等。 家庭擁有的車輛市值(clsz)、家庭擁有的房產價值(fcjz)和家庭凈金融資產的價值共同構成家庭積累的資產財富, 是未來支出的財富儲備。 家庭人均毛收入(per_inc)是一個家庭未來的現金流入。 家庭凈負債(debt)和家庭人口負擔率(dr)構成家庭人口面臨的經濟壓力。 戶主風險偏好(risk_pre)代表了一個家庭對風險的喜好, 反映其心理因素。 戶主對未來經濟預期(eco_opt)是未來預期, 反映了一戶家庭對未來宏觀經濟的樂觀程度。 戶主農業戶口(nyhk)、政治面貌(qz)、民族(hz)、年齡(age)、性別(man)、工作(work)、學歷(col和his)共同構成戶主的人口統計特征。

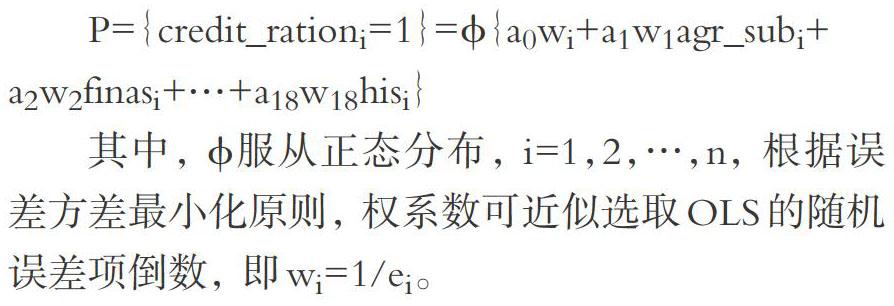

通過Spearman和Pearson 相關性檢驗, 發現各變量之間的相關性并不高, 不存在多重共線性問題。 并且Bartlett同方差檢驗結果表明數據是明顯的異方差性。 根據被解釋變量的分布特點, 計量模型選取加權Probit模型。 模型構建形式如下:

其中, ?服從正態分布, i=1,2,…,n, 根據誤差方差最小化原則, 權系數可近似選取OLS的隨機誤差項倒數, 即wi=1/ei。

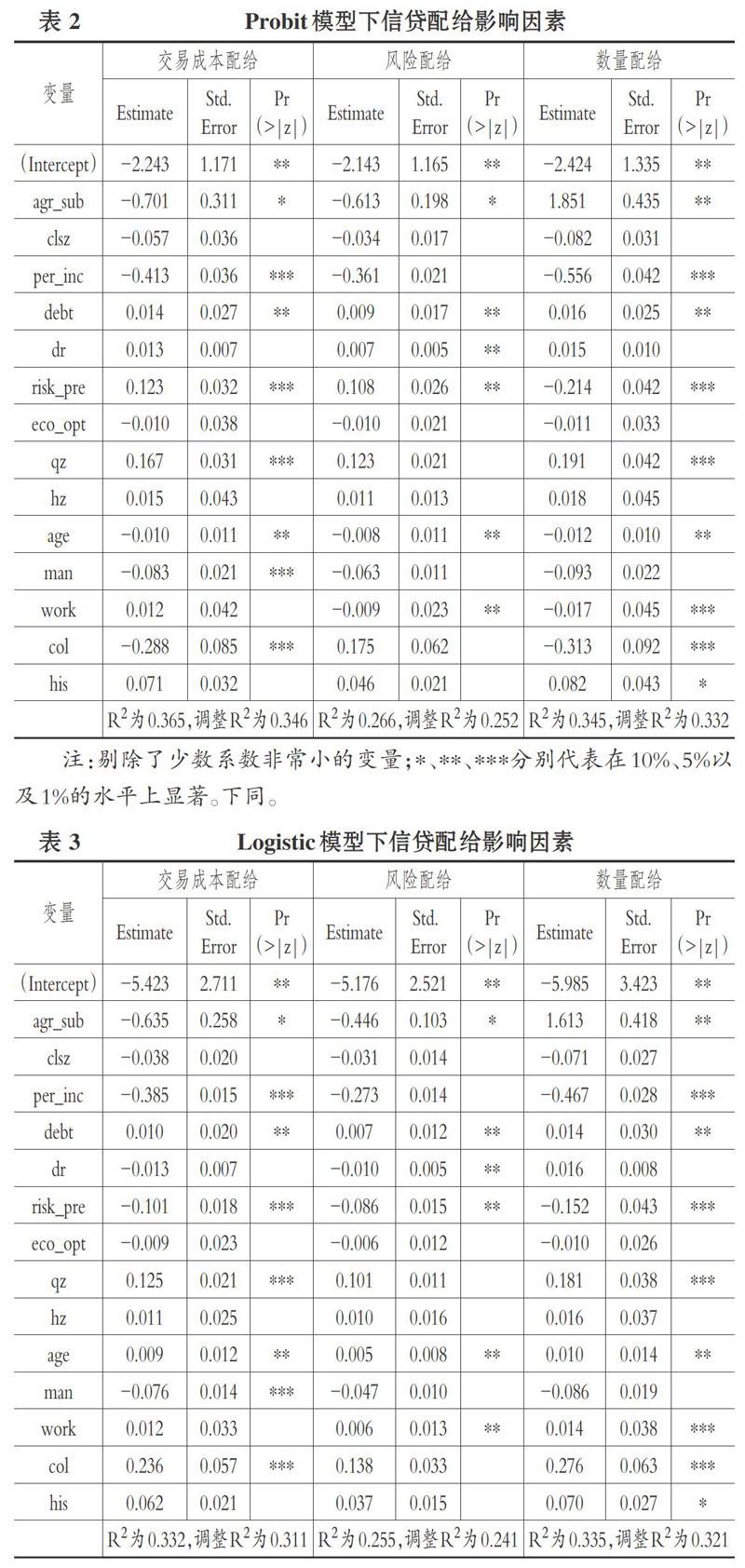

2. 結果分析。 表2列示了Probit模型下信貸配給影響因素的回歸結果。 從表2中可以看出, 解釋變量農業補貼(agr_sub)對三類信貸配給都有影響, 不過影響程度不一, 分別分析如下:

農業補貼對交易成本配給有明顯負向影響, 并且在10%的水平上顯著。 控制變量中, 家庭人均毛收入(per_inc), 戶主的年齡(age)、性別(man)以及大學學歷(col)等對交易成本信貸配給是負向影響, 家庭凈負債(debt)、戶主風險偏好(risk_pre)以及戶主的政治面貌(qz)對交易成本配給是正向影響, 并且分別在不同水平上表現顯著。

農業補貼對風險配給也有明顯負向影響, 并且在10%的水平上顯著。 控制變量中, 就風險配給而言, 家庭凈負債(debt)、家庭人口負擔率(dr)、戶主風險偏好(risk_pre)等對風險配給有正向影響, 這些因素加劇了風險配給; 而戶主的年齡(age)、工作(work)影響則相反, 并且在不同水平上表現顯著。

農業補貼對數量配給也有影響, 并且是顯著的正向影響。 控制變量中, 家庭人均毛收入(per_inc), 戶主風險偏好(risk_pre), 戶主的年齡(age)、工作(work)以及大學學歷(col)對數量配給是負向影響, 并且在不同水平上顯著; 家庭凈負債(debt)、戶主的政治面貌(qz)及高中學歷(his)對數量配給是正向影響, 并且在不同水平上顯著。

總體來說, 農業補貼對三類信貸配給都有影響, 但是影響效果不同, 這些不同主要是基于不同角度:交易成本配給以及風險配給是基于農戶需求視角, 是一種需求方的自我配給, 在接受農業補貼以后, 由于收入效應(額外的收入沖抵了交易成本以及緩解了風險)擴大生產導致需求方的自我配給得到緩解; 而數量配給是基于金融機構供給視角, 是一種信貸供給者控制風險的信貸規模控制。 農業補貼對交易成本配給(系數為-0.701)以及風險配給(系數為-0.613)的影響, 顯著小于對數量配給(系數為1.851)的影響。 從總體影響效果而言, 農業補貼加劇了農戶的信貸配給, 存在“補貼越大配給越嚴重”的“農業補貼信貸配給悖論”。

3. 穩健性檢驗。 表3為利用Logistic模型對信貸配給進行回歸的結果。 相比Probit模型, Logistic回歸模型整體擬合程度和單個變量統計顯著性均出現不同程度降低。 Logistic信貸配給模型也表明農業補貼加劇農戶正規信貸配給, 進一步證實“農業補貼信貸配給悖論”的存在。

4. 進一步的理論分析。 農業補貼緩解了需求方的信貸配給, 包括交易成本配給(系數為-0.701)以及風險配給(系數為-0.613)的影響, 同時也加劇了供給方的數量配給(系數為1.851)。 理論上, 農戶緩解了需求型配給, 就有向正規金融機構擴大信貸資金的需要, 這種來自于外部沖擊、需求方信貸需求增加、需求型信貸配給緩解, 從而導致供給型信貸配給加劇的現象, 本文定義為“內生型信貸配給” ⑥。 以上述經驗分析的數據為例, 供給方的數量配給系數1.851, 部分來自于交易成本配給-0.701、部分來自于風險配給-0.613的轉換, 余下的影響, 來自于農業補貼對金融機構的信貸支農不僅沒有刺激增加, 反而促使其減少。 顯然, 農業補貼不僅沒有引導金融機構加大支農力度, 反而對其支農資金存在“擠出效應”, 這顯然有悖于政策制定者的初衷。

內生型信貸配給以及擠出效應對農業補貼導致的農戶信貸配給悖論提供了一種合理的解釋:農業補貼由于收入效應從而刺激了農戶的信貸需求, 緩解了兩種需求型信貸配給, 即交易成本配給與風險配給, 這種緩解的需求型信貸配給也同步轉化為加劇的供給型信貸配給。 此外, 農業補貼對信貸支農有明顯的替代性“擠出效應”。 綜合二者而言, 農業補貼信貸配給悖論是農業補貼對農戶的收入效應, 刺激了農戶信貸需求增加, 需求型信貸配給緩解, 以及對機構的擠出效應, 導致了機構信貸供給的減少, 供給型信貸配給加劇, 信貸配給悖論是農戶收入效應與機構擠出效應雙重影響下的必然結果。

五、研究結論與政策建議

1. 研究結論。 綜合上述理論分析與實證研究, 本文得出如下結論:

農業補貼對農戶正規信貸配給有重要影響。 但就不同信貸配給類型而言, 農業補貼的影響不同:從信貸需求方——農戶角度而言, 包括交易成本配給與風險配給, 農業補貼對這兩類信貸配給都有明顯緩解作用, 表明農業補貼的收入效應明顯; 從信貸配給供給者角度而言, 包括完全數量配給與部分數量配給, 農業補貼加劇了數量配給。 就總體影響而言, 對需求方信貸配給的交易成本配給(系數為-0.701)以及風險配給(系數為-0.613)的影響, 顯著小于對供給方信貸配給的數量配給(系數為1.851)的影響, 農業補貼加劇了農戶信貸配給, 因此導致“農業補貼信貸配給悖論”現象。

進一步的分析表明, 基于信貸需求方的信貸配給(交易成本配給與風險配給)與基于信貸供給方的信貸配給(數量配給), 在面對外部沖擊時存在內生的轉換過程:針對信貸需求方而言, 農戶獲得農業補貼, 無論是激勵了其生產積極性、沖抵了部分交易成本還是抵御了部分交易風險, 都刺激了其信貸需求的擴大, 從而緩解了其交易成本配給和風險配給。 針對信貸供給方而言, 一方面, 這種需求方擴大的信貸需求, 內生地加劇了供給方的數量配給。 本研究中的農業補貼導致的供給方信貸配給的數量配給(系數為1.851), 可以部分分解為來自于交易成本配給(系數為-0.701)以及風險配給(系數為-0.613)的間接影響, 以及供給方自身的直接影響(系數為0.537)。 另一方面, 農業補貼不僅沒有刺激金融機構加大信貸支農力度, 而且對信貸支農起到了相反的“擠出效應”, 這顯然有悖于政策初衷。

2. 政策建議。 根據上述經驗研究結論, 本文提出以下政策建議:

(1)農業補貼與信貸支農需協同并進。 農業補貼彌補了農戶正規信貸交易成本, 分擔了其正規信貸風險, 從而刺激了農戶正規信貸需求, 緩解了其交易成本配給以及風險配給。 如果沒有相應的正規金融供給增加, 其數量配給會愈加嚴重, 會產生農業補貼反而加劇農戶信貸配給的 “悖論”。 這給我們的啟示是:一方面, 農業補貼起到了很好的政策引導作用, 激發了農戶潛在及隱蔽的信貸資金需求欲望, 并且轉化為現實的有效信貸需求, 從而擴大生產、提高收入; 另一方面, 在農業補貼的刺激下, 農戶擴大了正規信貸需求, 需要正規金融機構同步給予農戶強力支持, 否則, 激發出來的更大需求得不到滿足, 加劇了數量配給。 因此, 在加強農業補貼的同時, 應輔之以積極的信貸支農舉措, 方能取得更好的協同支農效應。

(2)擴大農戶信貸資金來源。 本文關注的是農業補貼對農戶正規信貸配給的影響, 也就是對農戶正規信貸需求的影響, 顯然是正規信貸需求沒有得到充分滿足, 受到了正規信貸配給(如本文中的供給方信貸配給)。 實際上大量既有研究已經表明, 農戶實際得到的資金支持只有20% ~ 30%來源于正規信貸資金, 大量的資金來源于非正規金融。 因此, 要重視農村非正規金融對農戶信貸的強大補充作用, 在積極規范、引導農村非正規金融發展的同時, 倡導建立一個更加公平、公正、合理的農村信貸市場。

【 注 釋 】

① 本文是基于信貸需求角度進行分析,這種收入增加導致農戶對正規信貸資金的需求減少,在傳統分析里被稱為“擠出效應”。

② 與“擠出效應”相反,這種收入增加導致農戶擴大生產規模,產生更大信貸需求的現象,屬于傳統分析中的“收入效應”,顯然這是政策追求目標。

③ 通過農業補貼,正規金融機構認為農戶收入增加,風險減少,從而擴大農戶信貸,緩解農戶的信貸配給,這種引導效應衍生于傳統“收入效應”的一部分。

④ 從交易成本配給的角度來講,國家提供補貼,分擔農戶正規信貸申請的成本,從而刺激正規信貸需求,那么在信貸供給不變的前提下,交易成本配給緩解但是數量配給加劇的現象,本文稱之為農業補貼下的“交易成本配給悖論”。

⑤ 基于風險配給視角,國家提供補貼,增強農戶抵抗風險能力,從而刺激正規信貸需求,在信貸供給不變的前提下,農戶風險配給緩解的同時加劇了數量配給,本文稱之為農業補貼下的“風險配給悖論”。實際上在農戶面對外部沖擊(比如本文的農業補貼)時,無論是交易成本配給悖論還是風險配給悖論,都是源于需求方配給轉換到供給方配給的一種過程,是一種必然的內生過程,后文還有詳述。

⑥ 傳統的信貸配給分為需求型信貸配給與供給型信貸配給:前者包括交易成本配給、風險配給,源于信貸需求方由于交易成本和風險的原因,壓抑自我信貸需求,減少貸款甚至不貸款而導致的自我信貸配給;后者包括完全數量配給以及部分數量配給,源于信貸供給方面對超額的信貸需求,對一些需求者給予完全拒絕,或者只是部分滿足其信貸需求。顯然無論需求型還是供給型信貸配給,均為一種靜態的概念。本文提出的“內生型信貸配給”是源于面對外部沖擊時,比如本文的農業補貼,信貸需求者克服交易成本和風險,擴大信貸需求,從而緩解需求型信貸配給;但與此同時,信貸供給方并沒有滿足這些擴大的信貸需求,從而加劇了供給型信貸配給。沿襲的是一種“農業補貼的外部沖擊—農戶信貸需求增加—農戶需求型信貸配給緩解—農戶供給型信貸配給加劇”的內生的轉換機制,這種始于外部沖擊、經由需求方信貸擴張導致的供給方信貸配給增加,反映的是信貸配給的一種內在的均衡過程,本文定義為“內生型信貸配給”。

【 主 要 參 考 文 獻 】

[ 1 ]? ?余航,周澤宇,吳比.城鄉差距、農業生產率演進與農業補貼——基于新結構經濟學視角的分析[ J].中國農村經濟,2019(10):40 ~ 59.

[ 2 ]? ?高鳴,宋洪遠,Michael Carter. 補貼減少了糧食生產效率損失嗎?——基于動態資產貧困理論的分析[ J].管理世界,2017(9):85 ~ 100.

[ 3 ]? ?石志恒,慕宏杰,孫艷.農業補貼對農戶參與農業綠色發展的影響研究[ J].產經評論,2019(3):144 ~ 154.

[ 4 ]? ?涂正革,甘天琦,王昆.基于綠色發展視角的農業補貼政策效率損失的探究[ J].華中師范大學學報(人文社會科學版),2019(2):39 ~ 49.

[ 5 ]? ?趙和楠,侯石安.新中國70年糧食安全財政保障政策變遷與取向觀察[ J].改革,2019(11):15 ~ 24.

[ 6 ]? ?李俊高,李俊松,任華.農業補貼對糧食安全與農民增收的影響——基于馬克思再生產理論的分析測度[ J].經濟與管理,2019(5):20 ~ 26.

[ 7 ]? ?Diagne A., Zeller M., Sharma M.. Empirical measurements of households' access to credit and credit constraints in developing countries:?Methodological issues and evidence[Z].Discussion Paper: Food Consumption and Nutrition Division, International Food Policy Research Institute,2000.

[ 8 ]? ?Swain R. B.. Credit rationing in rural India[ J].Journal of Economic Development,2014(2):1 ~ 20.

[ 9 ]? ?馬九杰,吳本健.利率浮動政策、差別定價策略與金融機構對農戶的信貸配給[J]. 金融研究,2012(4):155 ~ 168.

[10]? ?張龍耀,周南,許玉韞,吳比.信貸配給下的農業規模經濟與土地生產率[ J].中國農村經濟,2018(7):19 ~ 33.

[11]? ?Ciaian P., Pokrivcak J., Szegenyova K.. Do agricultural subsidies crowd-out or stimulate rural credit market institutions? The case of CAP?payments[Z].Selected Paper Prepared for Presentation at the Agricultural & Applied Economics Association's 2011 AAEA & NAREA Joint Annual Meeting, Pittsburgh, Pennsylvania,2011.

[12]? ?熊娜,陳池波,杜輝.農業補貼對農村金融市場的“擠出效應”——理論分析與實證檢驗[ J].中南財經政法大學學報,2011(5):102 ~ 107+144.

[13]? ?劉景景.美國農業補貼政策演進與農民收入變化研究[ J].亞太經濟,2018(6):70 ~ 77+147 ~ 148.

[14]? ?蔡鑫,陳永福.日本農業補貼制度安排、績效及啟示[ J].農村經濟,2017(2):123 ~ 128.

[15]? ?崔海霞,宗義湘,趙幫宏.歐盟農業綠色發展支持政策體系演進分析——基于OECD農業政策評估系統[ J].農業經濟問題,2018(5):130?~ 142.

[16]? ?柯炳生.三種農業補貼政策的原理與效果分析[ J].農業經濟問題,2018(8):4 ~ 9.

[17]? ?潘彪,田志宏.購機補貼政策對中國農業機械使用效率的影響分析[ J].中國農村經濟,2018(6):21 ~ 37.

[18]? ?陳徑天,溫思美,張樂.農機購置補貼政策有助于農業勞動力轉移嗎?[ J].廣東社會科學,2018(5):31 ~ 40.

[19]? ?王許沁,張宗毅,葛繼紅.農機購置補貼政策:效果與效率——基于激勵效應與擠出效應視角[ J].中國農村觀察,2018(2):60 ~ 74.

[20]? ?張若瑾.農業保險保費補貼政策的激勵實效研究[ J].華南農業大學學報(社會科學版),2018(6):31 ~ 41.

[21]? ?粟芳,方蕾.政策性農業保險補貼最優模式探析——基于“千村調查”的研究[ J].財經研究,2017(11):140 ~ 153.

[22]? ?周縣華,廖樸,王婭婷.自主投保還是強制投保?——農業保險的投保形式及最優保費補貼比例研究[ J].保險研究,2017(2):17 ~ 28.

[23]? ?李婷,王巧義.農業保險保費補貼資金績效評價體系的構建——基于平衡計分卡原理的研究[ J].金融與經濟,2016(2):82 ~ 87.

[24]? ?黃少安,郭冬梅,吳江.種糧直接補貼政策效應評估[ J].中國農村經濟,2019(1):17 ~ 31.

[25]? ?李乾.糧食作物良種補貼政策的產量效應分析——基于省際面板數據的研究[ J].農林經濟管理學報,2017(3):269 ~ 276.

[26]? ?Stiglitz J. E., Weiss A.. Credit rationing in markets with imperfect information[ J].The American Economic Review,1981(3):393 ~ 410.

[27]? ?Boucher S.. Endowments and credit market performance: An econometric exploration of non-price rationing mechanisms in rural credit?markets in Peru[Z].Chalmers University of Technology,2002.

[28]? ?李慶海,呂小鋒,孫光林.農戶信貸配給:需求型還是供給型?——基于雙重樣本選擇模型的分析[ J].中國農村經濟,2016(1):17 ~ 29.

[29]? ?Kochar A.. An empirical investigation of rationing constraints in rural credit markets in India[ J].Journal of Development Economics,1997(2):339 ~ 371.

[30]? ?孟櫻,王靜.農戶信貸配給情況及影響因素分析[ J].西北農林科技大學學報(社會科學版),2017(3):59 ~ 66.

[31]? ?劉艷華,朱紅蓮.農業信貸配給與農村居民收入的地區差異——基于平滑轉換模型的闡釋[ J].農業技術經濟,2017(10):68 ~ 78.

[32]? ?梁虎,羅劍朝.供給型和需求型信貸配給及影響因素研究——基于農地抵押背景下4省3459戶數據的經驗考察[ J].經濟與管理研究,2019(1):29 ~ 40.

[33]? ?程恩江,劉西川.小額信貸緩解農戶正規信貸配給了嗎?——來自三個非政府小額信貸項目區的經驗證據[ J].金融研究,2010(12):190 ~?206.

[34]? ?彭澎,吳承堯,肖斌卿.銀保互聯對中國農村正規信貸配給的影響——基于4省1014戶農戶調查數據的分析[ J].中國農村經濟,2018(8):32 ~ 45.

[35]? ?米運生,石曉敏,廖祥樂.農地確權、信貸配給釋緩與農村金融的深度發展[ J].經濟理論與經濟管理,2018(7):63 ~ 73.

[36]? ?Baltensperger E.. Credit rationing: Issues and questions[ J].Journal of Money Credit & Banking,1978(2):170 ~ 183.

[37]? ?Gonzalez-Vega C.. Credit rationing behavior of agricultural lenders: The iron law of interest rate restrictions[Z].Undermining Rural?Development with Cheap Credit,1983.

[38]? ?Boucher S., Guirkinger C., Trivelli C.. Direct elicitation of credit constraints: Conceptual and practical issues with an empirical application[M].Central American Biodiversity: Springer New York,2005:105 ~ 134.

[39]? ?Fletschner D., Guirkinger C., Boucher S.. Risk, credit constraints and financial efficiency in Peruvian agriculture[ J].Journal of Development?Studies,2010(6):981 ~ 1002.

[40]? ?劉西川,黃祖輝,程恩江.貧困地區農戶的正規信貸需求:直接識別與經驗分析[ J].金融研究,2009(4):36 ~ 51.

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經貿(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經大學學報(2016年4期)2016-08-20 13:50:42

商業會計(2016年5期)2016-04-05 21:59:56

消費導刊(2015年12期)2016-01-18 00:51:30

人口與經濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(2014年5期)2014-06-12 06:46:00