CRO企業(yè)股權(quán)激勵(lì)動(dòng)機(jī)及實(shí)施效果探析

2020-09-21 08:48:33葉小杰呂少華

財(cái)會(huì)月刊·下半月 2020年9期

葉小杰 呂少華

【摘要】隨著CRO企業(yè)在我國(guó)的高速發(fā)展, 越來(lái)越多的專業(yè)人員加入到醫(yī)藥外包行業(yè)中, 但是由于行業(yè)競(jìng)爭(zhēng)激烈, 公司內(nèi)部技術(shù)人員眾多, 很容易導(dǎo)致人才流失。 為了吸引和留住人才, 許多CRO企業(yè)都實(shí)施了股權(quán)激勵(lì)計(jì)劃, 但是對(duì)激勵(lì)方案的合理性和有效性缺乏深入研究。 鑒于此, 選擇國(guó)內(nèi)首家上市的CRO企業(yè)——泰格醫(yī)藥為研究對(duì)象, 從動(dòng)機(jī)和實(shí)施效果兩個(gè)層面探討CRO企業(yè)股權(quán)激勵(lì)方案的合理性。 研究發(fā)現(xiàn):CRO企業(yè)實(shí)施股權(quán)激勵(lì)的目的是吸引和留住人才, 同時(shí)降低并購(gòu)成本, 但具體方案容易摻雜福利性質(zhì); 在實(shí)施效果上, 股權(quán)激勵(lì)對(duì)公司業(yè)績(jī)、創(chuàng)新行為、股價(jià)表現(xiàn)的影響程度不同, 在業(yè)績(jī)和創(chuàng)新上的作用結(jié)果更能體現(xiàn)方案激勵(lì)兼福利的性質(zhì)。

【關(guān)鍵詞】CRO企業(yè);股權(quán)激勵(lì);泰格醫(yī)藥;公司績(jī)效

【中圖分類號(hào)】F272? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2020)18-0024-10

一、引言

近年來(lái), 醫(yī)藥行業(yè)競(jìng)爭(zhēng)愈發(fā)激烈, 為了降低成本、提高研發(fā)效率, 越來(lái)越多的醫(yī)藥公司選擇將非核心藥品的研發(fā)外包給專業(yè)的服務(wù)機(jī)構(gòu), 即CRO(Contract Research Organization)企業(yè)。 在市場(chǎng)需求和政策推動(dòng)的雙重作用下, 我國(guó)CRO企業(yè)迎來(lái)了繁榮發(fā)展時(shí)期。 對(duì)于人才密集型的CRO企業(yè)來(lái)說(shuō), 打贏人才爭(zhēng)奪戰(zhàn)無(wú)疑是十分關(guān)鍵的, 而股權(quán)激勵(lì)制度恰能滿足企業(yè)這一需求。 從發(fā)展趨勢(shì)來(lái)看, 股權(quán)激勵(lì)制度會(huì)受到越來(lái)越多CRO企業(yè)的青睞, 但目前已經(jīng)實(shí)施股權(quán)激勵(lì)計(jì)劃的CRO企業(yè)仍然是少數(shù)。 現(xiàn)有CRO企業(yè)公布的股權(quán)激勵(lì)計(jì)劃, 其方案設(shè)計(jì)是否合理、實(shí)施效果如何, 這些問(wèn)題都引起人們的廣泛關(guān)注。

二、相關(guān)理論

梳理已有的研究文獻(xiàn)可以發(fā)現(xiàn), 國(guó)內(nèi)外學(xué)者對(duì)股權(quán)激勵(lì)的動(dòng)機(jī)和實(shí)施效果從多方面進(jìn)行了深入研究。 就股權(quán)激勵(lì)的動(dòng)機(jī)而言, 主要涉及基于委托代理理論的“激勵(lì)型”動(dòng)機(jī)和基于機(jī)會(huì)主義行為的“福利型”動(dòng)機(jī)兩種[1] 。 “激勵(lì)型”動(dòng)機(jī)的提出時(shí)間較早, 隨著資本市場(chǎng)的發(fā)展, 有的公司開(kāi)始利用股權(quán)激勵(lì)為公司高管謀取福利, 但是“福利型”股權(quán)激勵(lì)計(jì)劃仍為少數(shù)。 在我國(guó), 大部分公司實(shí)施的股權(quán)激勵(lì)計(jì)劃仍然屬于激勵(lì)型[2] , 且激勵(lì)對(duì)象開(kāi)始由高級(jí)管理人員過(guò)渡到核心技術(shù)員工, 以達(dá)到穩(wěn)定現(xiàn)有員工和吸引新人才的目的[3] 。 在股權(quán)激勵(lì)實(shí)施效果的研究上, 現(xiàn)有的研究成果也是多種多樣, 實(shí)施股權(quán)激勵(lì)帶來(lái)的影響主要集中在公司業(yè)績(jī)、創(chuàng)新能力、資本市場(chǎng)表現(xiàn)等方面[4] 。 在股權(quán)激勵(lì)與公司業(yè)績(jī)的研究上, 大部分學(xué)者采用的是實(shí)證研究, 進(jìn)行案例研究的文獻(xiàn)很少。 已有的案例研究中, 多圍繞盈利能力、償債能力、發(fā)展能力等眾多指標(biāo)展開(kāi)分析[5] , 但是公司的財(cái)務(wù)表現(xiàn)受多種因素的影響, 僅以財(cái)務(wù)指標(biāo)表現(xiàn)無(wú)法客觀地評(píng)價(jià)股權(quán)激勵(lì)制度的實(shí)施效果。

鑒于此, 本文選擇投影尋蹤法來(lái)研究股權(quán)激勵(lì)對(duì)公司業(yè)績(jī)的影響, 可以很好地避免以上問(wèn)題。 在創(chuàng)新能力上, 大部分文獻(xiàn)僅僅研究了研發(fā)投入, 卻很少涉及研發(fā)產(chǎn)出[6] , 但是相對(duì)于研發(fā)投入而言, 研發(fā)產(chǎn)出更能體現(xiàn)公司股權(quán)激勵(lì)帶來(lái)的效果。 本文將在此基礎(chǔ)上, 重點(diǎn)分析研發(fā)產(chǎn)出, 以便進(jìn)一步明確股權(quán)激勵(lì)在企業(yè)創(chuàng)新方面帶來(lái)的影響。 在資本市場(chǎng)表現(xiàn)上, 已有的文獻(xiàn)研究了股權(quán)激勵(lì)計(jì)劃實(shí)施前后股價(jià)的表現(xiàn)[7] , 本文繼續(xù)沿用已有的研究思路來(lái)探討股權(quán)激勵(lì)對(duì)公司股價(jià)的影響。

綜合來(lái)看, 有關(guān)股權(quán)激勵(lì)的問(wèn)題涉及的研究對(duì)象主要區(qū)分為國(guó)有企業(yè)與民營(yíng)企業(yè)、上市公司與非上市公司[1,8] ; 在行業(yè)上, 主要涉及制造業(yè)、消費(fèi)品行業(yè)、高科技企業(yè)以及大型醫(yī)藥企業(yè)[4,5,8] , 但很少涉及醫(yī)藥外包企業(yè)。 由于CRO企業(yè)人員流動(dòng)性高、對(duì)技術(shù)人員依賴性強(qiáng), 加之近年來(lái)該行業(yè)發(fā)展迅速, 研究CRO企業(yè)的股權(quán)激勵(lì)是一種趨勢(shì), 但目前學(xué)術(shù)界缺乏有關(guān)該行業(yè)實(shí)施股權(quán)激勵(lì)的研究成果。 因此, 本文將在前人研究的基礎(chǔ)上, 將研究的對(duì)象聚焦于CRO企業(yè), 運(yùn)用投影尋蹤法、事件研究法等多種方法來(lái)分析CRO企業(yè)股權(quán)激勵(lì)計(jì)劃的實(shí)施情況, 以期豐富目前關(guān)于股權(quán)激勵(lì)的研究成果。

三、CRO企業(yè)分析

(一)CRO企業(yè)定義

藥品“帶量采購(gòu)”制度的產(chǎn)生改變了仿制藥企的競(jìng)爭(zhēng)格局, 一部分企業(yè)選擇繼續(xù)在仿制藥的市場(chǎng)中競(jìng)爭(zhēng), 試圖形成規(guī)模效應(yīng)、成為行業(yè)龍頭, 另一部分企業(yè)則通過(guò)研發(fā)創(chuàng)新藥來(lái)保持競(jìng)爭(zhēng)地位。 由于創(chuàng)新藥的研發(fā)周期長(zhǎng)、成本高且成功率低, 越來(lái)越多的藥企選擇將非核心的藥品研發(fā)業(yè)務(wù)外包給專業(yè)服務(wù)機(jī)構(gòu), 即合同研發(fā)組織, 簡(jiǎn)稱CRO。 CRO企業(yè)分為臨床CRO和臨床前CRO兩類, 其服務(wù)范圍雖然遍布藥品從生產(chǎn)到上市的整個(gè)過(guò)程, 但其主要還是服務(wù)于新藥上市之前的階段, 負(fù)責(zé)藥品的研發(fā)試驗(yàn)以及注冊(cè)申報(bào)工作。 藥企將研發(fā)任務(wù)轉(zhuǎn)交給專業(yè)的CRO企業(yè), 可以降低20% ~ 30%的成本, 縮短1/4 ~ 1/3的研發(fā)周期。 CRO企業(yè)的存在對(duì)于創(chuàng)新藥研發(fā)企業(yè)來(lái)說(shuō)具有重要意義。

(二)CRO企業(yè)特點(diǎn)

與一般藥企相比, CRO企業(yè)具有以下顯著特點(diǎn):

1. 以技術(shù)人員為主、人員流失率高。 CRO企業(yè)作為藥品研發(fā)過(guò)程中不可或缺的一環(huán), 從藥物發(fā)現(xiàn)到注冊(cè)上市都需要專業(yè)人員完成。 目前, 在我國(guó)A股市場(chǎng)上市的CRO企業(yè)有8家, 其中博濟(jì)醫(yī)藥人員結(jié)構(gòu)過(guò)于簡(jiǎn)單, 無(wú)法明確區(qū)分技術(shù)人員, 美迪西2019年剛上市, 因此這兩家公司暫不考慮。 本文統(tǒng)計(jì)了另外6家CRO企業(yè)在2018年的企業(yè)人員結(jié)構(gòu)。 可以發(fā)現(xiàn), 技術(shù)人員平均占CRO企業(yè)員工總數(shù)的70.55%, 是CRO企業(yè)的主力軍。 同時(shí), 由于CRO企業(yè)技術(shù)人員過(guò)多, 競(jìng)爭(zhēng)激烈, 在缺乏合理的考核評(píng)價(jià)體系的情況下, 許多專業(yè)技術(shù)人員或由于晉升問(wèn)題、或由于薪資問(wèn)題而最終離開(kāi)公司, 導(dǎo)致整個(gè)行業(yè)的人員流失率比較高。 而技術(shù)人員的外流勢(shì)必影響公司的研發(fā)活動(dòng), 最終導(dǎo)致公司在激烈的市場(chǎng)競(jìng)爭(zhēng)中處于下風(fēng)。

2. 參與者多、規(guī)模小。 由于CRO行業(yè)存在眾多的細(xì)分領(lǐng)域, 目前許多中小企業(yè)根據(jù)自身能力專注于其中某一個(gè)或某幾個(gè)領(lǐng)域, 因此市場(chǎng)比較分散, 公司規(guī)模較小。 公開(kāi)資料顯示, 截至目前我國(guó)已有超過(guò)500家CRO企業(yè), 但上市的CRO企業(yè)僅8家。 公司規(guī)模小、參與者多的現(xiàn)狀決定了CRO行業(yè)競(jìng)爭(zhēng)激烈的格局, 一旦公司表現(xiàn)不佳很容易被市場(chǎng)淘汰。

(三)CRO行業(yè)股權(quán)激勵(lì)現(xiàn)狀

根據(jù)Wind數(shù)據(jù)庫(kù)的行業(yè)分類, 同屬于制藥—研發(fā)外包(CRO)的企業(yè)有22家, 剔除?ST百花后僅21家, 其中8家公司在A股上市, 除美迪西外, 其他7家上市公司均實(shí)施了股權(quán)激勵(lì)計(jì)劃, 具體如表1所示。

在充分了解CRO行業(yè)股權(quán)激勵(lì)整體實(shí)施情況后, 本文發(fā)現(xiàn), CRO企業(yè)在股權(quán)激勵(lì)方面存在以下問(wèn)題:

1. 激勵(lì)人數(shù)少, 激勵(lì)對(duì)象早期偏向中高層管理者。 在實(shí)施股權(quán)激勵(lì)的7家A股上市公司中, 僅有3家股權(quán)激勵(lì)的對(duì)象超過(guò)了公司員工數(shù)的10%, 有的公司激勵(lì)人數(shù)還不到1%。 翻閱各家的股權(quán)激勵(lì)草案可以發(fā)現(xiàn), 眾多公司在實(shí)施股權(quán)激勵(lì)的早期均偏向于面向中高層管理者, 很少涉及企業(yè)核心技術(shù)人員, 反而在最近三年, 股權(quán)激勵(lì)涉及的核心員工數(shù)開(kāi)始增多, 這說(shuō)明CRO企業(yè)早期對(duì)企業(yè)核心技術(shù)人員不夠重視。

2. 股權(quán)激勵(lì)方式單一, 潛在風(fēng)險(xiǎn)大。 從各家公司2019年的股權(quán)激勵(lì)草案中可以發(fā)現(xiàn), 除博騰股份、康龍化成和昭衍新藥外, 其他的CRO企業(yè)在實(shí)施股權(quán)激勵(lì)時(shí)要么僅使用股票期權(quán), 要么僅使用限制性股票, 股權(quán)激勵(lì)方式相對(duì)單一, 存在較大的風(fēng)險(xiǎn)。 以股票期權(quán)為例, 其收益與二級(jí)市場(chǎng)的股價(jià)密切相關(guān), 管理層極有可能為了自身利益而通過(guò)各種方式操縱股價(jià)以通過(guò)股票期權(quán)獲利, 這樣會(huì)對(duì)公司的長(zhǎng)遠(yuǎn)發(fā)展造成不利影響。

3. 行權(quán)條件中業(yè)績(jī)考核指標(biāo)不全面。 現(xiàn)有CRO企業(yè)在設(shè)計(jì)股權(quán)激勵(lì)方案時(shí)過(guò)于側(cè)重財(cái)務(wù)業(yè)績(jī)指標(biāo), 如凈利潤(rùn)增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率等, 雖然這些指標(biāo)數(shù)據(jù)容易獲得、計(jì)算簡(jiǎn)單, 但是沒(méi)有考慮權(quán)益資金的資金成本, 導(dǎo)致管理層過(guò)于重視公司的短期業(yè)績(jī)。 另外, 考核標(biāo)準(zhǔn)以最終的結(jié)果展現(xiàn)出來(lái), 容易導(dǎo)致員工在工作中重結(jié)果、輕過(guò)程。 部分企業(yè)雖然在財(cái)務(wù)業(yè)績(jī)指標(biāo)的基礎(chǔ)上增加了對(duì)個(gè)人業(yè)績(jī)的考核, 但是考核標(biāo)準(zhǔn)不明確, 容易導(dǎo)致員工工作的無(wú)目的性, 從而削弱股權(quán)激勵(lì)的實(shí)施效果。

基于CRO企業(yè)在股權(quán)激勵(lì)方面存在的以上問(wèn)題, 本文選擇上市時(shí)間較長(zhǎng)的泰格醫(yī)藥作為研究對(duì)象, 進(jìn)而分析整個(gè)行業(yè)在實(shí)施股權(quán)激勵(lì)過(guò)程中存在的問(wèn)題并提出相關(guān)建議。

四、公司背景與股權(quán)激勵(lì)方案介紹

(一)公司概況

杭州泰格醫(yī)藥科技股份有限公司(300347, 簡(jiǎn)稱“泰格醫(yī)藥”)于2004年12月15日在杭州成立, 2012年在創(chuàng)業(yè)板上市, 是國(guó)內(nèi)首家上市的CRO企業(yè)。 該公司致力于為國(guó)內(nèi)外醫(yī)藥和醫(yī)療器械創(chuàng)新企業(yè)提供創(chuàng)新藥、醫(yī)療器械以及生物技術(shù)相關(guān)產(chǎn)品等的臨床研究服務(wù)。 2012 ~ 2013年公司主營(yíng)臨床試驗(yàn)技術(shù)服務(wù)、臨床試驗(yàn)統(tǒng)計(jì)分析服務(wù)以及注冊(cè)申報(bào)服務(wù)等九項(xiàng)業(yè)務(wù), 自2014年起公司將業(yè)務(wù)重心轉(zhuǎn)向臨床研究相關(guān)咨詢服務(wù)以及臨床試驗(yàn)技術(shù)服務(wù)。

(二)股權(quán)激勵(lì)實(shí)施歷程

泰格醫(yī)藥自上市以來(lái)共實(shí)施了三次股權(quán)激勵(lì)計(jì)劃, 具體實(shí)施情況如表2、表3、表4所示。

需要說(shuō)明的是, 泰格醫(yī)藥在第一次股權(quán)激勵(lì)計(jì)劃實(shí)施后, 于2016 ~ 2018年實(shí)施了員工持股計(jì)劃。 基于本文第二章對(duì)股權(quán)激勵(lì)概念的界定, 其員工持股計(jì)劃不在本文的討論范圍之內(nèi), 但在之后實(shí)施效果的分析中, 本文將股權(quán)激勵(lì)的實(shí)施效果與員工持股計(jì)劃的實(shí)施效果進(jìn)行比對(duì), 以進(jìn)一步明確其作用。

(三)股權(quán)激勵(lì)實(shí)施特點(diǎn)分析

泰格醫(yī)藥的三套股權(quán)激勵(lì)方案在設(shè)計(jì)上具有以下特點(diǎn):

1. 激勵(lì)方案有效期較短, 但連續(xù)性強(qiáng)。 從理論上來(lái)說(shuō), 股權(quán)激勵(lì)方案的有效期一般為5年甚至更長(zhǎng)。 而泰格醫(yī)藥的股權(quán)激勵(lì)計(jì)劃有效期在4年左右, 一定程度上削弱了方案的長(zhǎng)期激勵(lì)作用。 但是泰格醫(yī)藥在第一次股權(quán)激勵(lì)計(jì)劃的最后一個(gè)有效期內(nèi)又開(kāi)展了員工持股計(jì)劃, 雖然不屬于股權(quán)激勵(lì), 但也是長(zhǎng)期激勵(lì)方式的一種選擇。 在員工持股計(jì)劃實(shí)施后期緊接著發(fā)布第二次股權(quán)激勵(lì)計(jì)劃, 雖然最終以失敗告終, 但是次年又發(fā)布了第三次計(jì)劃。 總體來(lái)看, 泰格醫(yī)藥的激勵(lì)方案實(shí)現(xiàn)了無(wú)縫銜接, 可以在一定程度上彌補(bǔ)激勵(lì)計(jì)劃有效期短、激勵(lì)作用偏短期的缺點(diǎn)。

2. 激勵(lì)對(duì)象由中級(jí)管理人員向核心技術(shù)(業(yè)務(wù))人員過(guò)渡。 泰格醫(yī)藥三次股權(quán)激勵(lì)計(jì)劃都不涉及董事和高級(jí)管理人員, 因此相關(guān)人員不太可能存在盈余管理和擇機(jī)主義行為。 第一次股權(quán)激勵(lì)的參與對(duì)象主要為中級(jí)管理人員, 其后兩次的激勵(lì)對(duì)象逐漸轉(zhuǎn)變?yōu)楹诵募夹g(shù)(業(yè)務(wù))人員, 說(shuō)明泰格醫(yī)藥充分認(rèn)識(shí)到技術(shù)人才在公司發(fā)展中的重要作用。 激勵(lì)人數(shù)從第一次到第三次實(shí)現(xiàn)了大幅度提升, 充分體現(xiàn)了激勵(lì)對(duì)象多、激勵(lì)范圍廣的特點(diǎn)。

3. 激勵(lì)方案具有修正性和完善性。 首先, 泰格醫(yī)藥在發(fā)布第一次股權(quán)激勵(lì)計(jì)劃后, 考慮到部分非大陸員工因個(gè)人身份等原因無(wú)法參與到股權(quán)激勵(lì)中來(lái), 公司針對(duì)這種情況很快追加了股票增值權(quán)計(jì)劃。 這一舉動(dòng)不僅可以將員工利益與公司利益結(jié)合在一起, 而且能夠在很大程度上增加非大陸員工對(duì)公司的信心, 增強(qiáng)員工歸屬感。 但是在實(shí)際行權(quán)時(shí), 有三名非核心崗位的員工因不符合行權(quán)條件而最終未予行權(quán), 說(shuō)明公司的股權(quán)激勵(lì)方案還有待改進(jìn)。 其次, 第一次股權(quán)激勵(lì)計(jì)劃中的個(gè)人業(yè)績(jī)考核指標(biāo)過(guò)于簡(jiǎn)略, 隨后公司在第二次和第三次計(jì)劃中進(jìn)行了重大調(diào)整, 進(jìn)一步明確了考核標(biāo)準(zhǔn)和方向, 大大增強(qiáng)了股權(quán)激勵(lì)對(duì)員工的激勵(lì)作用。

五、案例分析

(一)動(dòng)機(jī)識(shí)別

股權(quán)激勵(lì)草案的基本內(nèi)容包括激勵(lì)對(duì)象、激勵(lì)數(shù)量、行權(quán)期限、行權(quán)價(jià)格等要素。 由于激勵(lì)水平、行權(quán)價(jià)格、行權(quán)期限等因素規(guī)定較為嚴(yán)格, 很難判斷股權(quán)激勵(lì)的設(shè)計(jì)動(dòng)機(jī), 因此選擇自主性較強(qiáng)的因素會(huì)更加合理[9-12] 。 已有文獻(xiàn)從多個(gè)方面進(jìn)行過(guò)研究, 如楊舒涵等[13] 選擇加權(quán)凈資產(chǎn)收益率、凈利潤(rùn)增長(zhǎng)率以及營(yíng)業(yè)收入增長(zhǎng)率等指標(biāo)分析了股權(quán)激勵(lì)的動(dòng)機(jī)。 本文將借鑒已有的研究成果, 從行權(quán)條件、激勵(lì)對(duì)象、激勵(lì)工具等方面分析泰格醫(yī)藥實(shí)施股權(quán)激勵(lì)的動(dòng)機(jī)。

1. 行權(quán)條件。 從泰格醫(yī)藥公布的三次股權(quán)激勵(lì)計(jì)劃中可以看出, 公司采取的業(yè)績(jī)考核指標(biāo)由兩部分組成:一部分是財(cái)務(wù)業(yè)績(jī)指標(biāo), 這與我國(guó)大部分上市公司的選擇相同; 另一部分是非財(cái)務(wù)業(yè)績(jī)指標(biāo), 主要取決于員工在公司的工作表現(xiàn), 并且隨著激勵(lì)計(jì)劃的實(shí)施進(jìn)行了改進(jìn)。 從業(yè)績(jī)指標(biāo)的設(shè)置上看, 三次股權(quán)激勵(lì)計(jì)劃均涉及凈利潤(rùn)增長(zhǎng)率指標(biāo), 而營(yíng)業(yè)收入增長(zhǎng)率僅在第一次股權(quán)激勵(lì)計(jì)劃中有所體現(xiàn), 且三次股權(quán)激勵(lì)計(jì)劃都未采用加權(quán)凈資產(chǎn)收益率指標(biāo)。 本文基于股權(quán)激勵(lì)計(jì)劃的內(nèi)容, 將行權(quán)條件由百分比換算成絕對(duì)值, 并與實(shí)際業(yè)績(jī)達(dá)成情況進(jìn)行了比較, 詳見(jiàn)表5、表6。 其中, 2019 ~ 2021年的財(cái)務(wù)數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù)的一致預(yù)測(cè), 為了增強(qiáng)說(shuō)服力, 本文將歷年預(yù)測(cè)數(shù)據(jù)與泰格醫(yī)藥實(shí)際盈利情況進(jìn)行了比較, 發(fā)現(xiàn)每年的盈利數(shù)值均在預(yù)測(cè)范圍內(nèi)。 據(jù)此, 本文認(rèn)為此處采用Wind數(shù)據(jù)庫(kù)的預(yù)測(cè)數(shù)據(jù)較為合理。

根據(jù)表5, 從營(yíng)業(yè)收入的角度看, 2013 ~ 2015年的營(yíng)業(yè)收入增長(zhǎng)率雖然均建立在2012年的基礎(chǔ)上, 但如果以滾動(dòng)基期計(jì)算, 行權(quán)條件要求的每一期的營(yíng)業(yè)收入增長(zhǎng)率與前一期相比均增長(zhǎng)了30%以上。 選取相對(duì)較高的業(yè)績(jī)標(biāo)準(zhǔn)可以促使員工為達(dá)成目標(biāo)而努力工作, 激勵(lì)動(dòng)機(jī)強(qiáng)烈。 但是深入分析可以發(fā)現(xiàn), 2014年的營(yíng)業(yè)收入超過(guò)6個(gè)億, 基于市場(chǎng)環(huán)境需求的變化以及政策等的推動(dòng)作用, 2015年的營(yíng)業(yè)收入肯定比2014年更高, 但2015年的行權(quán)條件在2014年就已實(shí)現(xiàn), 因此第三期激勵(lì)計(jì)劃下員工在營(yíng)業(yè)收入達(dá)成方面沒(méi)有壓力。

根據(jù)表6, 從凈利潤(rùn)指標(biāo)來(lái)看, 第一期股權(quán)激勵(lì)計(jì)劃最終實(shí)現(xiàn)的凈利潤(rùn)也超過(guò)了行權(quán)條件, 達(dá)到了激勵(lì)目的。 泰格醫(yī)藥在2019年業(yè)績(jī)預(yù)告中提到, 公司預(yù)測(cè)2019年業(yè)績(jī)相對(duì)于2018年上升, 具體數(shù)值在795.39百萬(wàn) ~ 902.49百萬(wàn)元之間。 如果公司預(yù)測(cè)準(zhǔn)確, 那么在第二次股權(quán)激勵(lì)計(jì)劃中, 2020年的業(yè)績(jī)標(biāo)準(zhǔn)也已提前實(shí)現(xiàn)。 在Wind數(shù)據(jù)預(yù)測(cè)較為準(zhǔn)確的情況下, 第三期股權(quán)激勵(lì)計(jì)劃同樣存在類似的情況。 因此從公司業(yè)績(jī)指標(biāo)的完成情況來(lái)看, 泰格醫(yī)藥三次股權(quán)激勵(lì)計(jì)劃在行權(quán)條件的設(shè)置上前期表現(xiàn)出較強(qiáng)的激勵(lì)作用, 而后期由于設(shè)計(jì)的門檻較低, 導(dǎo)致激勵(lì)計(jì)劃的福利色彩更為濃厚。

2. 激勵(lì)對(duì)象。 在激勵(lì)對(duì)象上, 泰格醫(yī)藥三次股權(quán)激勵(lì)計(jì)劃均不涉及董事和高級(jí)管理人員。 第一次股權(quán)激勵(lì)計(jì)劃以中層管理人員為主、核心技術(shù)(業(yè)務(wù))人員為輔。 值得注意的是, 此次股權(quán)激勵(lì)計(jì)劃中包含三名駕駛員, 合計(jì)獲售股票期權(quán)22533份, 相當(dāng)于一個(gè)中層管理人員所獲股票期權(quán)數(shù)量。 按照總裁曹曉春的說(shuō)法, 股權(quán)激勵(lì)惠及一線基礎(chǔ)工作人員可以增強(qiáng)員工對(duì)公司的信心, 提高其工作積極性。 但是對(duì)于CRO企業(yè)來(lái)講, 核心技術(shù)(業(yè)務(wù))人員才是公司的競(jìng)爭(zhēng)優(yōu)勢(shì)所在, 這些人員對(duì)提升公司價(jià)值所做的貢獻(xiàn)要遠(yuǎn)高于駕駛員, 因此將駕駛員列為股權(quán)激勵(lì)對(duì)象有向員工發(fā)放福利的嫌疑。 另外, 在駕駛員所獲得股票期權(quán)數(shù)量與核心員工相比沒(méi)有較大差距的情況下, 容易造成技術(shù)人員的心理落差, 進(jìn)而質(zhì)疑自己在公司的價(jià)值, 最終造成人員流失。 第二次和第三次的股權(quán)激勵(lì)計(jì)劃僅包括技術(shù)人員和在公司工作滿三年的員工。 由于其中工作滿三年的員工職位未披露, 因此在激勵(lì)對(duì)象的選擇上是否存在第一次股權(quán)激勵(lì)涉及的問(wèn)題還有待研究。 但是從已有數(shù)據(jù)可以發(fā)現(xiàn), 激勵(lì)對(duì)象逐漸向核心技術(shù)人員傾斜, 甚至基本都是核心技術(shù)人員, 這一舉動(dòng)充分體現(xiàn)了泰格醫(yī)藥以人才為重的理念。

從激勵(lì)范圍來(lái)看, 隨著股權(quán)激勵(lì)方案的實(shí)施, 激勵(lì)范圍不斷擴(kuò)大, 主要體現(xiàn)在兩個(gè)方面:一是激勵(lì)人數(shù)增加; 二是在激勵(lì)的主體上, 除泰格醫(yī)藥本公司的員工外, 還包括美斯達(dá)、思默等眾多子公司的員工。 但是深入分析后發(fā)現(xiàn), 第二次股權(quán)激勵(lì)計(jì)劃的股份數(shù)合計(jì)占公司總股本的1%(其中預(yù)留股份占0.2%), 第三次股權(quán)激勵(lì)計(jì)劃的股份數(shù)合計(jì)占公司總股本的0.97%(其中預(yù)留股份占0.15%), 整個(gè)激勵(lì)方案的股份總數(shù)較少, 而且隨著激勵(lì)人數(shù)的增加, 分?jǐn)偟矫總€(gè)人的股份數(shù)會(huì)更少, 由此激勵(lì)作用會(huì)減弱。

3. 激勵(lì)工具。 泰格醫(yī)藥前兩次的股權(quán)激勵(lì)方案采用了股票期權(quán)的方式。 從理論上來(lái)講, 股票期權(quán)使得激勵(lì)對(duì)象只享有行權(quán)的權(quán)利而不用承擔(dān)行權(quán)的義務(wù), 授予日不發(fā)生現(xiàn)金交易, 只有在真正行權(quán)時(shí)才交付現(xiàn)金, 這樣就可以緩解管理層的風(fēng)險(xiǎn)厭惡情緒, 獲得更好的激勵(lì)效果[14] 。 因此, 泰格醫(yī)藥在第一次激勵(lì)對(duì)象主要為中級(jí)管理人員的情況下, 選擇股票期權(quán)這種激勵(lì)方式比較合適。 而在第二次激勵(lì)對(duì)象中核心技術(shù)(業(yè)務(wù))人員達(dá)91.82%的情況下, 仍然使用股票期權(quán)的激勵(lì)方式則欠妥當(dāng)。 第三次股權(quán)激勵(lì)的工具由股票期權(quán)改為限制性股票, 激勵(lì)對(duì)象基本全部為核心技術(shù)人員。 相對(duì)于股票期權(quán)來(lái)說(shuō), 在激勵(lì)對(duì)象全部為核心技術(shù)人員時(shí), 限制性股票更能發(fā)揮應(yīng)有的激勵(lì)作用。 此次選擇的股權(quán)激勵(lì)工具較為合適。

(二)實(shí)施效果分析

1. 股權(quán)激勵(lì)對(duì)公司績(jī)效的影響。 目前許多學(xué)者采用傳統(tǒng)的財(cái)務(wù)指標(biāo)來(lái)分析股權(quán)激勵(lì)對(duì)公司績(jī)效的影響問(wèn)題。 歐麗慧等[15] 選擇凈利潤(rùn)、資產(chǎn)周轉(zhuǎn)率、凈資產(chǎn)收益率三個(gè)財(cái)務(wù)指標(biāo)對(duì)比分析了高管實(shí)施股權(quán)激勵(lì)的效果, 但是結(jié)果顯示股權(quán)激勵(lì)對(duì)每個(gè)指標(biāo)的影響不同。 唐群力[16] 在研究股權(quán)激勵(lì)的作用時(shí)選擇了償債能力、盈利能力、營(yíng)運(yùn)能力、發(fā)展能力四個(gè)方面的核心財(cái)務(wù)指標(biāo), 雖然在評(píng)價(jià)每個(gè)方面的能力時(shí)結(jié)論大體一致, 但也出現(xiàn)過(guò)財(cái)務(wù)指標(biāo)發(fā)展趨勢(shì)不一致的情況。 綜合來(lái)看, 傳統(tǒng)的財(cái)務(wù)指標(biāo)分析法在研究公司業(yè)績(jī)的影響因素問(wèn)題時(shí), 在各方面評(píng)價(jià)指標(biāo)發(fā)展趨勢(shì)不一致的情況下很難得出一致結(jié)論。

鑒于目前財(cái)務(wù)績(jī)效評(píng)價(jià)方法存在以上不足, 本文在查閱大量文獻(xiàn)的基礎(chǔ)上, 選擇投影尋蹤法來(lái)研究股權(quán)激勵(lì)對(duì)公司績(jī)效的影響。 該方法由美國(guó)的Friedman和Tukey提出, 目的是通過(guò)降維處理來(lái)分析高維非正態(tài)、非線性分布的數(shù)據(jù), 在農(nóng)業(yè)、建筑業(yè)、水資源等眾多行業(yè)的績(jī)效評(píng)價(jià)工作中起重要作用。 投影尋蹤法雖然是一種較為古老的方法, 但是在公司績(jī)效評(píng)價(jià)上的應(yīng)用時(shí)間不長(zhǎng)。 李國(guó)良等[17] 首次用該方法評(píng)價(jià)企業(yè)績(jī)效, 且評(píng)價(jià)結(jié)果與實(shí)際結(jié)果相一致。 后來(lái)也有學(xué)者運(yùn)用該方法來(lái)研究零售業(yè)的經(jīng)營(yíng)績(jī)效、企業(yè)借殼上市的績(jī)效問(wèn)題, 均取得了不錯(cuò)的研究成果。 李貝貝[18] 首次用該方法研究了股權(quán)激勵(lì)對(duì)公司績(jī)效的影響問(wèn)題。

與其他財(cái)務(wù)績(jī)效評(píng)價(jià)方法相比, 投影尋蹤法有以下優(yōu)勢(shì):①將各方面的評(píng)價(jià)指標(biāo)綜合起來(lái), 在評(píng)價(jià)股權(quán)激勵(lì)對(duì)業(yè)績(jī)的影響時(shí)能得出一致結(jié)論; ②不易受人為主觀因素的干擾; ③對(duì)原始數(shù)據(jù)無(wú)特殊要求, 非正態(tài)、非線性數(shù)據(jù)同樣可以處理; ④評(píng)價(jià)結(jié)果客觀、穩(wěn)定性強(qiáng)。

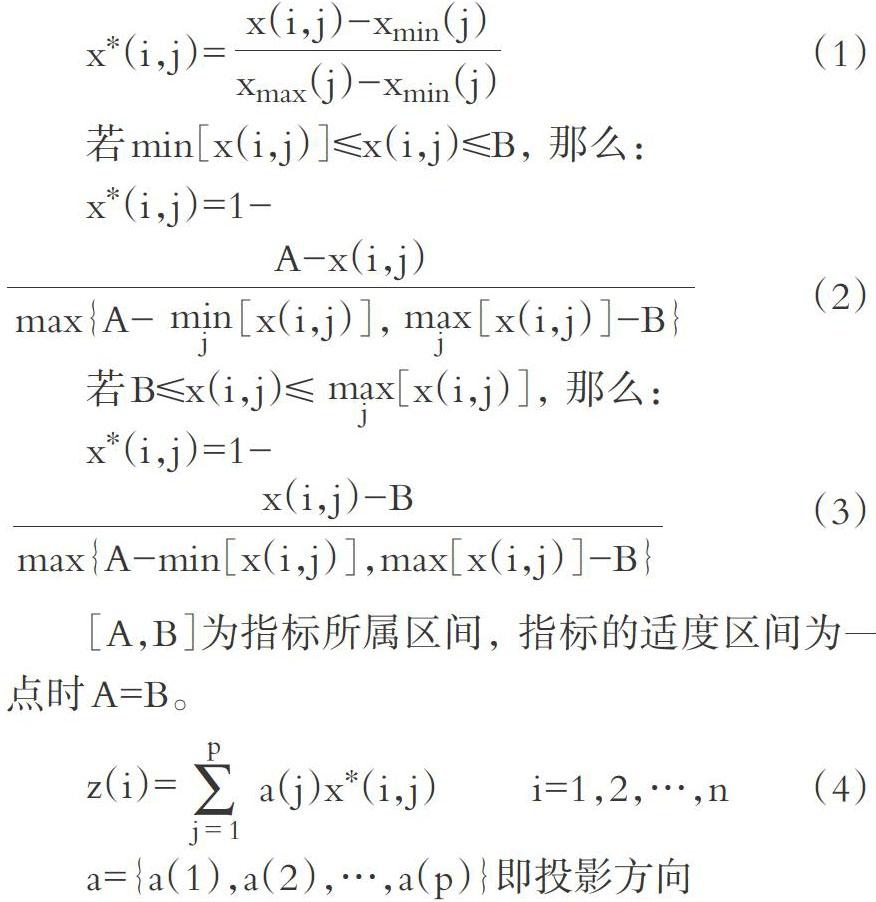

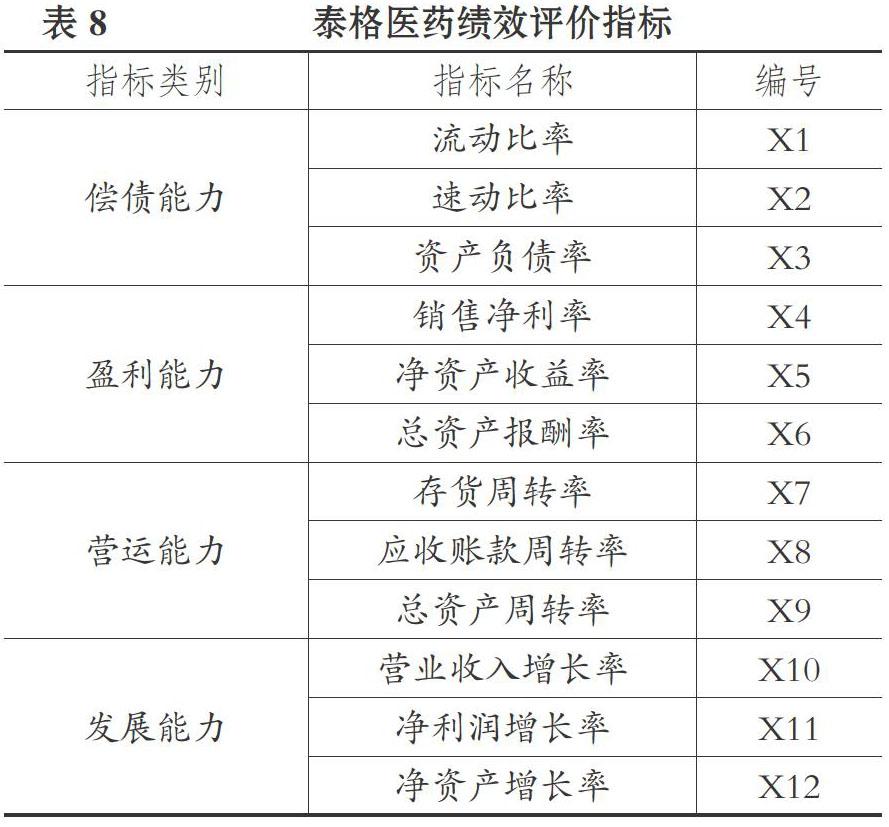

借鑒已有文獻(xiàn)對(duì)企業(yè)績(jī)效的分析方法, 并參考我國(guó)企業(yè)績(jī)效評(píng)價(jià)體系, 本文從償債能力、盈利能力、營(yíng)運(yùn)能力、發(fā)展能力四個(gè)方面選擇核心財(cái)務(wù)指標(biāo)作為運(yùn)用投影尋蹤法的數(shù)據(jù)來(lái)源。 具體指標(biāo)選擇情況見(jiàn)表8, 所有的數(shù)據(jù)處理均使用Matlab 2017a完成。

首先根據(jù)財(cái)務(wù)指標(biāo)的不同性質(zhì)將12個(gè)財(cái)務(wù)指標(biāo)分為兩類。 X1 ~ X3為適中型指標(biāo), 即該指標(biāo)處在某一特定范圍內(nèi)最合適。 從理論上來(lái)說(shuō), 流動(dòng)比率的適度值為2, 速動(dòng)比率的適度值為1, 資產(chǎn)負(fù)債率的適度值為50%。 X4 ~ X12為“越大越好”型指標(biāo)。 將X1 ~ X3按照公式(2)、公式(3)進(jìn)行處理, X4 ~ X12按照公式(1)進(jìn)行處理, 其中x(i,j)代表第i個(gè)樣本的第j個(gè)指標(biāo)值。

在對(duì)原始數(shù)據(jù)進(jìn)行預(yù)處理后, 基于加速遺傳算法的一般經(jīng)驗(yàn), 確定免疫遺傳算法父代初始種群規(guī)模為100, 交叉概率為0.8, 變異概率為0.01, 優(yōu)秀個(gè)體數(shù)目為20, 計(jì)算得到各評(píng)價(jià)指標(biāo)的投影方向。 將投影方向代入公式(4)求得最終投影值, 結(jié)果見(jiàn)表9。 利用投影值評(píng)價(jià)企業(yè)績(jī)效的基本原則是, 投影值越大, 企業(yè)績(jī)效越好。 同時(shí)通過(guò)分析投影值的增量大小, 還可以比較不同時(shí)期企業(yè)績(jī)效的變化情況。 基于此, 本文對(duì)泰格醫(yī)藥的投影值進(jìn)行橫向和縱向比較, 進(jìn)而分析股權(quán)激勵(lì)計(jì)劃對(duì)公司業(yè)績(jī)的影響。

從投影值來(lái)看, 自泰格醫(yī)藥2013年實(shí)施股權(quán)激勵(lì)計(jì)劃后, 2014年和2015年的投影值均高于2013年, 說(shuō)明股權(quán)激勵(lì)計(jì)劃的實(shí)施提升了公司績(jī)效。 由于2016年醫(yī)藥行業(yè)自查力度加大, 所以整個(gè)CRO行業(yè)不景氣, 泰格醫(yī)藥的投影值也有所下降, 但隨后投影值上升, 基本維持在0.758左右。 從投影值的增量來(lái)看, 2013 ~ 2014年投影值增量為0.14594, 2014 ~ 2016年投影值增量均為負(fù), 2017年開(kāi)始出現(xiàn)好轉(zhuǎn), 說(shuō)明股權(quán)激勵(lì)計(jì)劃在實(shí)施初期對(duì)公司業(yè)績(jī)的提升作用最大, 隨后激勵(lì)作用減弱, 符合泰格醫(yī)藥股權(quán)激勵(lì)計(jì)劃中激勵(lì)作用先強(qiáng)后弱的特點(diǎn)。

觀察表9可以發(fā)現(xiàn), 泰格醫(yī)藥的業(yè)績(jī)表現(xiàn)優(yōu)于行業(yè)平均水平, 運(yùn)用投影尋蹤法計(jì)算的結(jié)果與實(shí)際情況一致。 在2014 ~ 2017年行業(yè)整體績(jī)效逐漸變差的情況下, 泰格醫(yī)藥的績(jī)效表現(xiàn)雖然也有所下降, 但是下降幅度遠(yuǎn)小于行業(yè)平均水平。 政府監(jiān)管趨嚴(yán)對(duì)行業(yè)造成的影響一直持續(xù)到2017年, 但泰格醫(yī)藥僅2016年受較大影響, 2017年業(yè)績(jī)即出現(xiàn)好轉(zhuǎn)。 據(jù)此推測(cè), 泰格醫(yī)藥在整體環(huán)境不穩(wěn)定的情況下還可以表現(xiàn)良好, 很大程度上得益于公司通過(guò)股權(quán)激勵(lì)計(jì)劃吸引了眾多的高素質(zhì)專業(yè)人才, 因此在研發(fā)時(shí)大大降低了出錯(cuò)概率。 公司雖然受到大環(huán)境的影響, 但受影響程度遠(yuǎn)低于行業(yè)整體水平。

2. 股權(quán)激勵(lì)對(duì)企業(yè)創(chuàng)新行為的影響。 本文將企業(yè)創(chuàng)新的整個(gè)過(guò)程進(jìn)行分拆, 分為研發(fā)投入、研發(fā)產(chǎn)出、成果轉(zhuǎn)化三個(gè)階段進(jìn)行分析。

(1)研發(fā)投入。 基于委托代理問(wèn)題的存在, 管理層常常偏重企業(yè)的短期利益而不是長(zhǎng)遠(yuǎn)發(fā)展, 而股權(quán)激勵(lì)可以將管理層的利益與公司的利益捆綁在一起, 管理層為了實(shí)現(xiàn)個(gè)人利益首先會(huì)努力提升公司業(yè)績(jī)。 對(duì)于制藥行業(yè), 體現(xiàn)為積極參與研發(fā)活動(dòng), 因此股權(quán)激勵(lì)與公司的研發(fā)投入息息相關(guān)。

企業(yè)的研發(fā)投入可以分為人才投入和物質(zhì)投入兩部分, 通常用研發(fā)人員投入來(lái)表示企業(yè)的人才投入情況, 用研發(fā)費(fèi)用投入衡量企業(yè)的物質(zhì)投入。 基于此, 泰格醫(yī)藥的研發(fā)投入情況見(jiàn)表10、表11。

首先分析人員投入情況。 泰格醫(yī)藥在2013年第三季度末發(fā)布第一次股權(quán)激勵(lì)計(jì)劃, 可以看出, 在發(fā)布股權(quán)激勵(lì)計(jì)劃后的第一個(gè)年度, 技術(shù)人員的數(shù)量明顯增長(zhǎng), 漲幅達(dá)49.94%, 但仍未趕超公司員工總數(shù)的增長(zhǎng)速度。 2015年和2016年增幅接連下滑, 說(shuō)明第一次股權(quán)激勵(lì)計(jì)劃在后期的激勵(lì)作用明顯減弱。 技術(shù)人員人數(shù)第二次漲幅峰值出現(xiàn)在2017年, 主要是因?yàn)楣驹诠善逼跈?quán)最后一個(gè)有效期內(nèi)又推出了員工持股計(jì)劃, 2018年增幅再次下降。 從員工學(xué)歷結(jié)構(gòu)來(lái)看, 2014年碩士生人數(shù)出現(xiàn)爆發(fā)式增長(zhǎng), 較2013年增長(zhǎng)90.28%, 隨后增幅基本維持在20%左右, 本科生和其他學(xué)歷的技術(shù)人員漲幅較小。 綜上, 泰格醫(yī)藥技術(shù)人員的增幅隨著股權(quán)激勵(lì)計(jì)劃的實(shí)施呈波浪式增長(zhǎng), 計(jì)劃實(shí)施初期的激勵(lì)作用最強(qiáng), 隨后激勵(lì)作用逐漸減弱。 由于2019年及以后的數(shù)據(jù)暫未披露, 因此后續(xù)股權(quán)激勵(lì)對(duì)員工構(gòu)成的影響還有待進(jìn)一步探討。

再來(lái)分析公司的物質(zhì)投入, 主要是研發(fā)資金的投入。 在泰格醫(yī)藥實(shí)施股權(quán)激勵(lì)計(jì)劃、技術(shù)人員不斷增加的情況下, 從理論上來(lái)說(shuō)研發(fā)費(fèi)用的投入也應(yīng)該出現(xiàn)明顯的增加。 但是從研發(fā)費(fèi)用占公司營(yíng)業(yè)收入的比重來(lái)看, 2013 ~ 2015年該比重持續(xù)下降, 2014 ~ 2018年的比重基本不超過(guò)5%, 這說(shuō)明公司實(shí)施的股權(quán)激勵(lì)計(jì)劃并沒(méi)有調(diào)動(dòng)研發(fā)活動(dòng)的積極性, 公司在研發(fā)上存在較高的風(fēng)險(xiǎn)。

(2)研發(fā)產(chǎn)出。 人力資源和物質(zhì)資源投入企業(yè)后, 經(jīng)技術(shù)人員轉(zhuǎn)化為專利技術(shù), 此即為創(chuàng)新行為的第二個(gè)階段——研發(fā)產(chǎn)出階段。 學(xué)術(shù)界認(rèn)為, 與專利授權(quán)數(shù)量相比, 專利申請(qǐng)數(shù)量更能反映一個(gè)公司的研發(fā)產(chǎn)出情況[8] 。 本文統(tǒng)計(jì)了泰格醫(yī)藥2013 ~ 2018年的專利情況, 如表12所示。 目前泰格醫(yī)藥披露了10項(xiàng)專利技術(shù), 其中2項(xiàng)發(fā)明專利申請(qǐng)公布后被駁回, 1項(xiàng)變更了專利權(quán)人的相關(guān)信息, 剩余7項(xiàng)均為授權(quán)的專利。 鑒于泰格醫(yī)藥沒(méi)有處于申請(qǐng)狀態(tài)的專利, 本文將使用授權(quán)專利近似推斷泰格醫(yī)藥的專利申請(qǐng)情況。

泰格醫(yī)藥授權(quán)的7項(xiàng)專利均為實(shí)用新型專利, 從理論上來(lái)講, 實(shí)用新型專利從申請(qǐng)到授權(quán)需要6 ~ 10個(gè)月的時(shí)間。 以此時(shí)間段推算, 泰格醫(yī)藥在2014年獲得授權(quán)的6項(xiàng)專利其申請(qǐng)時(shí)間均在2013年7月 ~ 2014年8月之間, 此時(shí)恰逢泰格醫(yī)藥公布第一次股權(quán)激勵(lì)計(jì)劃且尚未到第一個(gè)行權(quán)期。 由此看來(lái), 股權(quán)激勵(lì)計(jì)劃公布后刺激了公司進(jìn)行專利技術(shù)研發(fā)的積極性, 但是激勵(lì)的作用時(shí)間較短, 不具有持續(xù)性。

2. 建議。 綜上所述, 本文認(rèn)為應(yīng)當(dāng)從以下幾個(gè)方面對(duì)股權(quán)激勵(lì)制度進(jìn)行改進(jìn), 以最大限度地發(fā)揮股權(quán)激勵(lì)方案的作用。

一是合理設(shè)計(jì)股權(quán)激勵(lì)方案。 泰格醫(yī)藥應(yīng)當(dāng)根據(jù)自身需要并結(jié)合行業(yè)特點(diǎn)來(lái)設(shè)計(jì)股權(quán)激勵(lì)方案。 首先, 在行權(quán)條件上, 可以選擇以滾動(dòng)年份代替固定年份作為基期考核年份, 從而降低員工對(duì)考核標(biāo)準(zhǔn)的預(yù)見(jiàn)性; 在指標(biāo)選擇上也可以選取多個(gè)考核指標(biāo)。 在個(gè)人業(yè)績(jī)的行權(quán)條件上, 公司應(yīng)當(dāng)根據(jù)不同部門的特點(diǎn)設(shè)計(jì)差異化的個(gè)人業(yè)績(jī)考核條件, 并隨著部門的發(fā)展及時(shí)做出調(diào)整, 以保證個(gè)人業(yè)績(jī)行權(quán)條件的公平性。 其次, 在激勵(lì)對(duì)象的選擇上, 泰格醫(yī)藥可以根據(jù)行業(yè)特點(diǎn)偏向核心技術(shù)人員, 且在不同人員之間根據(jù)貢獻(xiàn)大小適當(dāng)拉開(kāi)差距。 最后, 為最大限度地發(fā)揮股權(quán)激勵(lì)方案的激勵(lì)作用, 在激勵(lì)工具的選擇上可以嘗試復(fù)合激勵(lì)工具。

二是加大外部監(jiān)管力度。 監(jiān)管部門在審查公司股權(quán)激勵(lì)草案時(shí), 更應(yīng)該結(jié)合行業(yè)背景對(duì)激勵(lì)計(jì)劃草案的具體內(nèi)容進(jìn)行分析, 在確定激勵(lì)計(jì)劃合法性的前提下注重對(duì)有效性的審查, 以輔助公司最大限度地發(fā)揮激勵(lì)方案的效用, 真正促進(jìn)公司和行業(yè)的發(fā)展。

【 主 要 參 考 文 獻(xiàn) 】

[ 1 ]? ?呂長(zhǎng)江,鄭慧蓮,嚴(yán)明珠,許靜靜.上市公司股權(quán)激勵(lì)制度設(shè)計(jì):是激勵(lì)還是福利?[ J].管理世界,2009(9):133 ~ 147+188.

[ 2 ]? ?馮星,賈尚暉.上市公司實(shí)施股權(quán)激勵(lì)的動(dòng)機(jī)研究[ J].生產(chǎn)力研究,2014(2):113 ~ 117+122.

[ 3 ]? ?宗文龍,王玉濤,魏紫.股權(quán)激勵(lì)能留住高管嗎?——基于中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[ J].會(huì)計(jì)研究,2013(9):58 ~ 63+97.

[ 4 ]? ?孫金鉅.股權(quán)激勵(lì)對(duì)上市公司的行為引導(dǎo)——以伊利股份為例[ J].財(cái)會(huì)月刊,2020(1):55 ~ 60.

[ 5 ]? ?朱雅婷,李玉菊,尚嘉瑞,楊?yuàn)J.高新技術(shù)企業(yè)股權(quán)激勵(lì)對(duì)業(yè)績(jī)的影響案例分析[ J].中國(guó)經(jīng)貿(mào)導(dǎo)刊(中),2019(4):100 ~ 102.

[ 6 ]? ?趙息,林德林.股權(quán)激勵(lì)創(chuàng)新效應(yīng)研究——基于研發(fā)投入的雙重角色分析[ J].研究與發(fā)展管理,2019(1):87 ~ 96+108.

[ 7 ]? ?趙華偉.我國(guó)上市公司高管股權(quán)激勵(lì)的市場(chǎng)反應(yīng)[ J].金融理論與實(shí)踐,2016(5):50 ~ 56.

[ 8 ]? ?邵帥,周濤,呂長(zhǎng)江.產(chǎn)權(quán)性質(zhì)與股權(quán)激勵(lì)設(shè)計(jì)動(dòng)機(jī)——上海家化案例分析[ J].會(huì)計(jì)研究,2014(10):43 ~ 50+96.

[ 9 ]? ?李博.2016年深市公司股權(quán)激勵(lì)與員工持股計(jì)劃情況分析[ J].證券市場(chǎng)導(dǎo)報(bào),2017(12):45 ~ 50+56.

[10]? ?陳艷艷.員工股權(quán)激勵(lì)的實(shí)施動(dòng)機(jī)與經(jīng)濟(jì)后果研究[ J].管理評(píng)論,2015(9):163 ~ 176.

[11]? ?楊慧輝,潘飛,劉鈺瑩.控制權(quán)變遷中的權(quán)力博弈與股權(quán)激勵(lì)設(shè)計(jì)動(dòng)機(jī)——基于上海家化的案例分析[ J].財(cái)經(jīng)研究,2019(8):140 ~ 152.

[12]? ?陸正華,吳奇治.股權(quán)激勵(lì)對(duì)市值管理的影響及其作用機(jī)理——以恒瑞醫(yī)藥為例[ J].財(cái)會(huì)月刊,2019(1):24 ~ 32.

[13]? ?楊舒涵,陳磊.股權(quán)激勵(lì)的行權(quán)條件與激勵(lì)動(dòng)機(jī)——基于某科技公司的分析[ J].管理會(huì)計(jì)研究,2019(5):36 ~ 47+87.

[14]? ?Lim E. N. K..? The role of reference point in CEO restricted stock and its impact on R&D intensity in high-technology firms[J].Strategic?Management Journal,2015(6):872 ~ 889.

[15]? ?歐麗慧,陳天明,李真.高管股權(quán)激勵(lì)模式對(duì)激勵(lì)效果的影響研究——基于中國(guó)上市公司的比較分析[ J].管理案例研究與評(píng)論,2018(3):303 ~ 318.

[16]? ?唐群力.論股權(quán)激勵(lì)對(duì)企業(yè)績(jī)效的影響——以青島海爾為例[ J].當(dāng)代經(jīng)濟(jì),2016(23):56 ~ 59.

[17]? ?李國(guó)良,李忠富,付強(qiáng).基于投影尋蹤模型的企業(yè)績(jī)效評(píng)價(jià)研究[ J].運(yùn)籌與管理,2011(4):170 ~ 175.

[18]? ?李貝貝.基于投影尋蹤法的股權(quán)激勵(lì)對(duì)公司績(jī)效的影響研究[D].徐州:中國(guó)礦業(yè)大學(xué),2019.